2025.05.14

債券メインの運用の怖さ~1.4兆円の赤字の実態~

粟津 久乃

目次

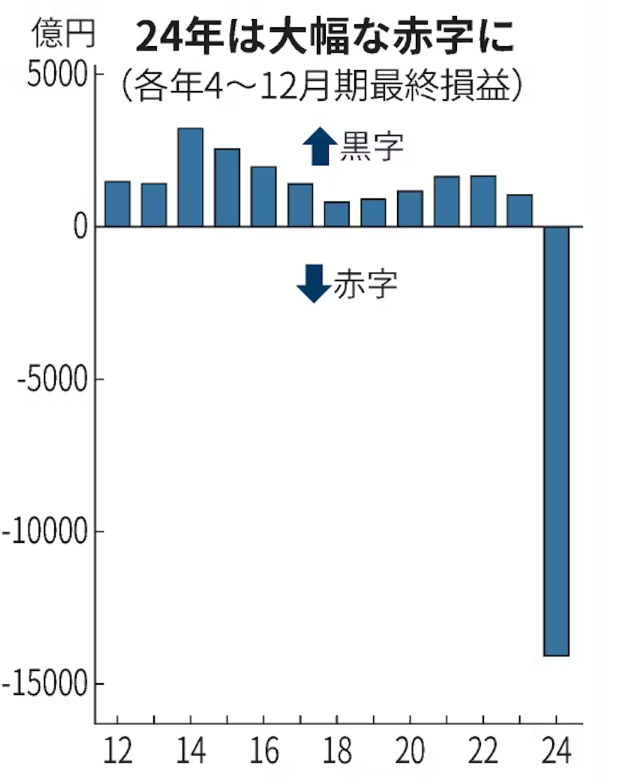

◆債券運用で1.4兆円の赤字

今回は農林中央金庫の2024年度における最終赤字1兆4145億円に陥った状況を説明する中で、公益法人・学校法人が「他山の石」として、肝に免じておきたい問題点を挙げていきます。

2025年2月に発表された、農林中央金庫の最終損益は下記の通り、一気に赤字に転落しました。

なぜ、1兆円を超える赤字になったのか、理由を列挙していきましょう。

◆赤字になった理由

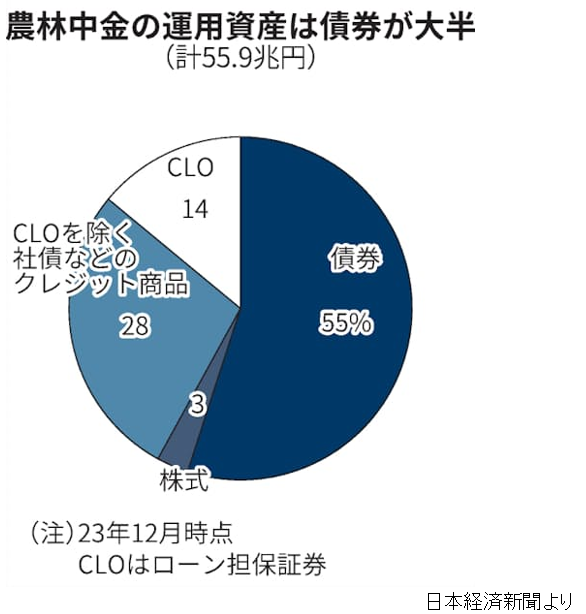

農林中金の運用資産は2024年約55.9兆円あり下記の通りです。55%が債券であり、この債券とは国債・政府債・地方債等の債券を指します。社債は28%を占めるクレジット商品に含まれます。CLOはローン担保証券です。また、日本の金利が低いため、債券は外貨建ての占める割合が高いようです。

結論からもう上げると、問題点は下記の点です。

金利上昇局面において、債券を大量に保有継続してしまったこと

調達コストを勘案すると、低い利回りの債券投資が多かったこと

金利上昇後も、以前購入した長期債の利回りが低いこと

ポートフォリオ内において、株式の割合がたった3%しかないこと

◆金利上昇局面で債券を大量に保有することの怖さ

保有していた外貨建ての債券は、米国や世界的な金利上昇を受けて、大きく値下がり評価損が拡大していきました。

金利が上昇すれば、債券単価は下がりますので、当然の状況が訪れます。

金利上昇を受けて、債券の含み損は1兆5000億円まで2023年12月時点で膨らんでいきました。

◆調達コストを勘案すると、対象債券の利回りが低すぎた

満期まで保有継続できれば含み損がありつつも、損失確定をしなくて済みました。ただ、農林中金は保有継続できず、売却せざるを得ない状況になりました。その理由は利回りよりも調達コストが上回ってしまったためです。農林中金は調達コストをかけて、資産の半分以上ある米ドル資産に為替の回避を行っていました。米国の国債保有が多く、以前購入した債券は利回りが低いにも、関わらず、調達コストは増大することで、利回りを超え損失が拡大していきました。調達コストを勘案する場合は、投資する債券の利回りが低すぎないか、これは注意が必要です。

*調達コストとは、為替リスクのヘッジのために、為替スワップ等を用いて、外貨調達を行ったコストです。ここでは深く為替ヘッジのためのコストの構造には触れませんが、単純に金利差が広がれば、調達コストは上昇していきます。

◆金利上昇後も享受できる金利は低い水準

以前購入した保有債券の金利は低く、新しく発行される債券の金利水準を享受できないことも問題視されました。

農林中金は耐え切れず、結局、利回りの低い債券を多大な損失を出して売却し、新たな金利の高い債券を購入するという手段に出ました。多額の損失を出してでも、今後、アメリカは金利下落局面を迎えて、債券単価の上昇を得られると見越しての対応のようです。

◆株式の割合がたった3%しかないこと

たった3%しか株式を持たなかったことは農林中金の致命的な欠陥でしょう。

株式保有比率が低いことが問題であることは、報道でも報じられておりました。

100円でスタートして、100円で償還する、キャピタルゲインが期待できない、債券を大量に保有し、ここ数年の株式の上昇局面の恩恵も全く受けられず、債券価格の下落だけを受けたのです。

ポートフォリオの分散は全くできていない状況でした。インフレ等、投資環境が変わる中で、株式をある程度は保有しないリスクがあるということが判った事象です。

ここで、今一度、投資において、株式はリスクが高い、債券が安全か?を長期目線で皆様には考えてほしいと感じます。

GPIFがポートフォリオ内の50%を株式保有している意味を考えてみましょう。

なぜか?

それは、株式をポートフォリオにある程度入れないと、資産保全できないからでしょう。

◆他山の石として、今後、上昇局面にある国内金利を考える

当たり前ですが、国内債券は今後、国内金利上昇を受けて評価損を出す可能性が高いでしょう。長期の債券であればあるほど、その下落幅は大きくなります。農林中金と違う点は、円のままなので、調達コストはいらない点です。要は満期まで我慢すれば良い、評価損も受け入れられると考える人もいるかもしれません。

ただ、将来、本当に金利上昇後に、農林中金のように途中で新しい債券に乗り換える必要が無く、多額の評価損を許容できるほど、組織に余裕があるのでしょうか。

GPIFも分散を強く勧めますが、できるだけ偏った投資を避け、ポートフォリオ全体でのバランスを考え、債券の割合が多い組織は運用を再考すべきかと感じます。