2025.08.17

GPIFを運用事例として議論する②目標利回り設定の方法

GPIFを事例に資産運用を考える粟津 久乃

前回はポートフォリオの推移について触れました。そもそもポートフォリオを作成するには必要な前提条件があります。

資産配分比率を決めるための要素を考察しつつGPIFの目標利回の推移をみていきましょう

◆ポートフォリオの資産配分比率を決める要素

ポートフォリオ理論ではリスク(標準偏差)とリターン(将来の期待リターン)で最適ポートフォリオを計算していきます。あらゆるアセットクラスを組み合わせて、ポートフォリオを作成するのですが、そもそも、事前に法人が目標利回りと、リスク許容度を設定する必要があります。

まず、法人として運用できる運用可能金額はいくらか、中期計画を元に算出される予算(収益目標額)がいくらかを検討します。そうすれば、目標利回り(リターン)が見えてきます。

今回はGPIFが如何に目標利回りを設定し、どの程度の運用利回り水準で推移しているのかを見ていきましょう。

◆GPIFの目標利回りの決定方法

GPIFの運用利回りは、厚生労働省が定めた中期目標において、「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上両立を差し引いたもの)1.9%を最低限のリスクで確保すること」が求められています。

つまり計算式にすると

年金積立金の長期的な運用目標=賃金上昇率+1.9%

となります。

GPIFは国民の年金積立金であることから、公的年金の保険料収入と年金給付は賃金水準の変化に応じて変動するという前提のもと、このような設定になっています。

長期的にみて賃金上昇率を上回る運用収益を確保する必要があるとも明確に記載されています。

長期に渡り賃金上昇率を上回る運用ができないならば、国民は老後の生活が送れないので、この目標利回りは必須になるということです。

◆GPIFの目標利回り推移

GPIFの目標利回りは過去から、下記のように推移しています。

2006年~2009年 運用目標利回り=賃金上昇率+1.1%

2010年~2014年 運用目標利回り=賃金上昇率+1.6%

2015年~2024年 運用目標利回り=賃金上昇率+1.7%

2025年~ 運用目標利回り=賃金上昇率+1.9%

直近は久しぶりに変更し、過去最高の運用目標利回りになっています。

2025年は目標利回りが上昇しているにも関わらず、資産構成比率は維持となっています。配分比率を変更しなくても、目標利回りを達成できるとの見通しの理由は下記の通りです。

・株式比率が50%あり株式上昇と賃金上昇は連動している

・国内金利が上昇し、債券の期待収益率が上昇したため

とうことです。

ただ、実際は高い収益を求められているのだから、株式比率などのリスク比率を高めるべきという意見が出て議論されていたことです。インフレに負けないリターンを目指すためには、株式比率50%の配分比率でさえも足りないのでは、と最後まで議論されていたようです。特に、株式の国内株式比率を下げ、海外株式比率を上昇させる点も議論されました。

GPIFは日本の年金基金ですので、日本への忖度もあり、日本株の組み入れ比率が高いです。「市場のクジラ」と呼ばれるだけあり、配分比率の見直しを行うと、日本株の株価に与えるインパクトは非常に大きいものになります。そのため、配分比率は現状維持されたともいわれています。運用規模の大きい法人ならではの制約条件であり仕方ない点かもしれませんが、本音は市場規模に応じて海外の株式比率を高める議論がなされていたことは皆さまも認識するべきでしょう。

◆公益法人の目標利回りの設定方法

では、ここで、GPIFの利回り設定の前提を考慮して、公益法人の皆様の運用目標利回りについて考察してみましょう。

GPIFの前提を勘案すると、

運用目標利回り=インフレ率+必要利回り

が想定されることになります。

なぜなら、皆様の支出は賃金水準の変化ではなく、インフレ率に影響されるからです。

つまり、GPIFの言葉を借りるならば、長期的にみてインフレ率を上回る運用目標利回りを確保しなければならない、ということになります。

◆GPIFの運用実績と賃金上昇率の推移

運用利回りの決定には、GPIFの場合、賃金上昇率を上回る運用が必要となりますので、名目賃金上昇率は重要な数値となります。

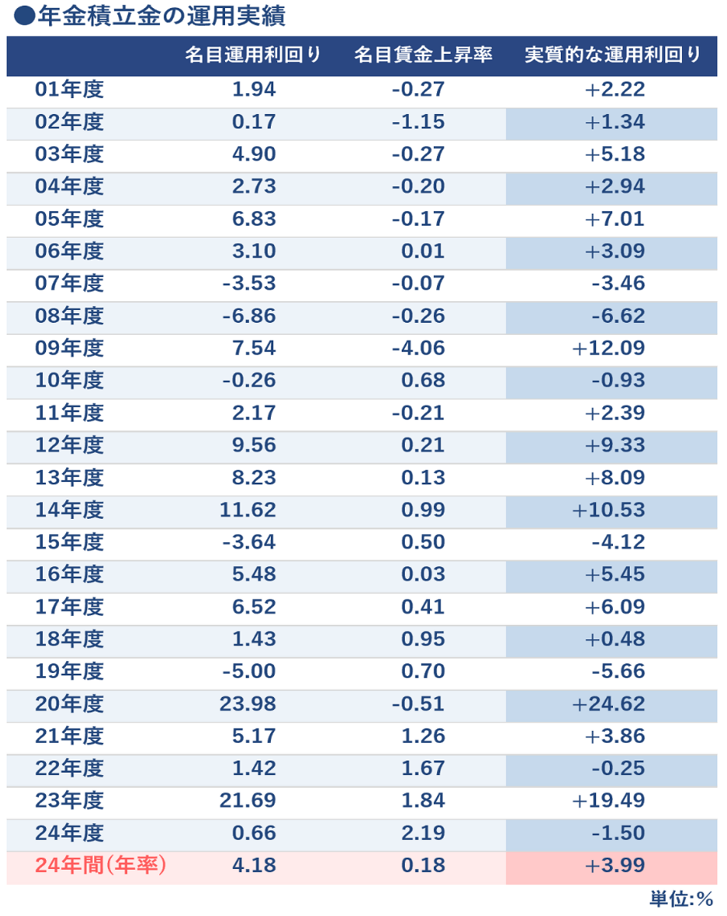

下記はGPIFの年金積立金の運用実績です。現在のようなポートフォリオ運用を2001年に開始して以来、2020年まで名目賃金上昇率はほとんど低いままでした。

GPIFより

24年間の平均では、名目運用利回り4.18%、名目賃金上昇率0.18%であり、結果的には実質的な運用利回り平均は、3.99%となっており安定しているようになります。

表において注視してほしいのは、2021年以降の賃金上昇率でしょう。

1.26%→1.67%→1.84%→2.19%と高い水準で推移しています。

このため、長期に渡って名目賃金上昇率を上回る運用を確保していくということになると、2021年以降、実質利回りは非常に高い水準を求められることになります。

◆公益法人にとってインフレ率を勘案した目標利回りの考え方

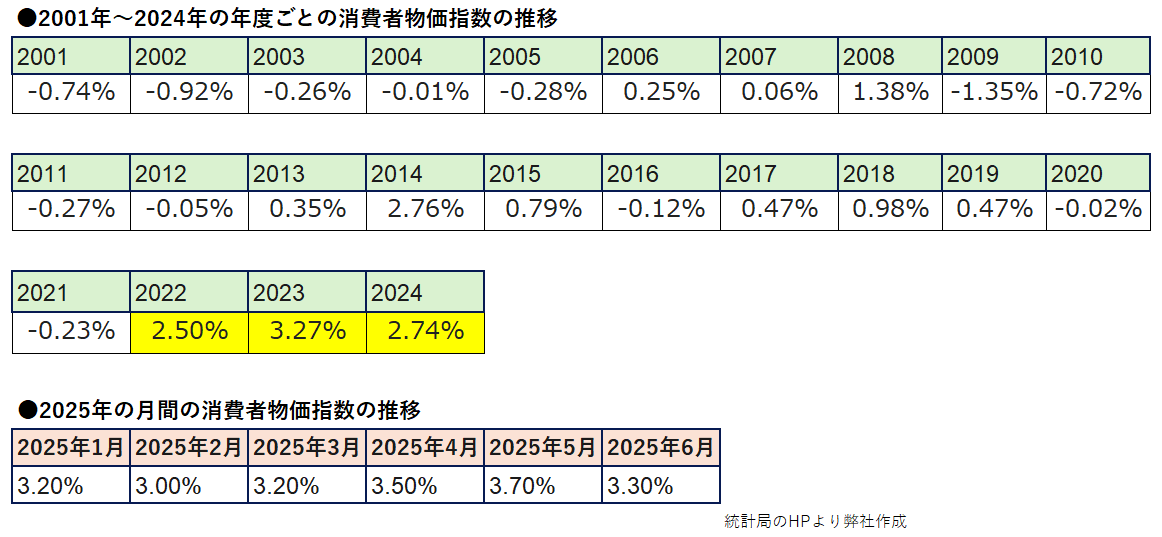

GPIFの前提を勘案すると、公益法人の皆様は運用利回りの計算時、年間のインフレ率も重要視する必要が出てきます。インフレ率の推移についても見ていきましょう。インフレ率については、一般的な消費者物価指数(生鮮除く総合)を使用しています。

2022年から上昇し始めて、直近も高い数字で推移していることがわかります。

GPIFの例を参考にするならば、このインフレ率以上の運用が必須で、さらにプラスでそれぞれの公益法人が求める利回りが必要となるという考え方になります。

◆公益法人が目標利回り設定上、考慮すべき点

財団法人や学校法人の運用は堅い運用をすべきで、債券運用で年間インカムが安定していることが大事であり、株式や不動産の運用が多い運用は、公益法人にとって適切ではないという認識の人もいます。

一方、GPIFの運用方針を見る限り、GPIFの考え方はそうではなさそうです。

2021年までの状況ならば、こうした考えでも通じたでしょう。しかし、今の環境は異なります。

ある世界的に著名な基金の運用者が、公益法人にとって投資方針を定める場合、重要な基準があると述べています。

・組織の健全性のため、インカム収入・資産は長期にわたり、購買力が維持できるものである必要がある

皆様の法人の資産は長期間において購買力を維持できる資産運用の状況でしょうか。

最低でも年間インフレ率以上の資産運用を行えるよう、本当に今のままで良いのか、GPIFの対応をみて議論してみるのも大事かもしれません。