2025.11.20

GPIFを運用事例として議論する⑤リスク管理手法(標準偏差)

GPIFを事例に資産運用を考える粟津 久乃

前回はGPIFが最も避けたいリスクと、GPIFのリスクに関しての前提の考え方を説明しました。今回からは具体的なリスク管理について纏めていきます。

まずは、「リスク」と一言にいっても様々なリスクがありますので、一つずつ整理しながら、説明していきましょう。

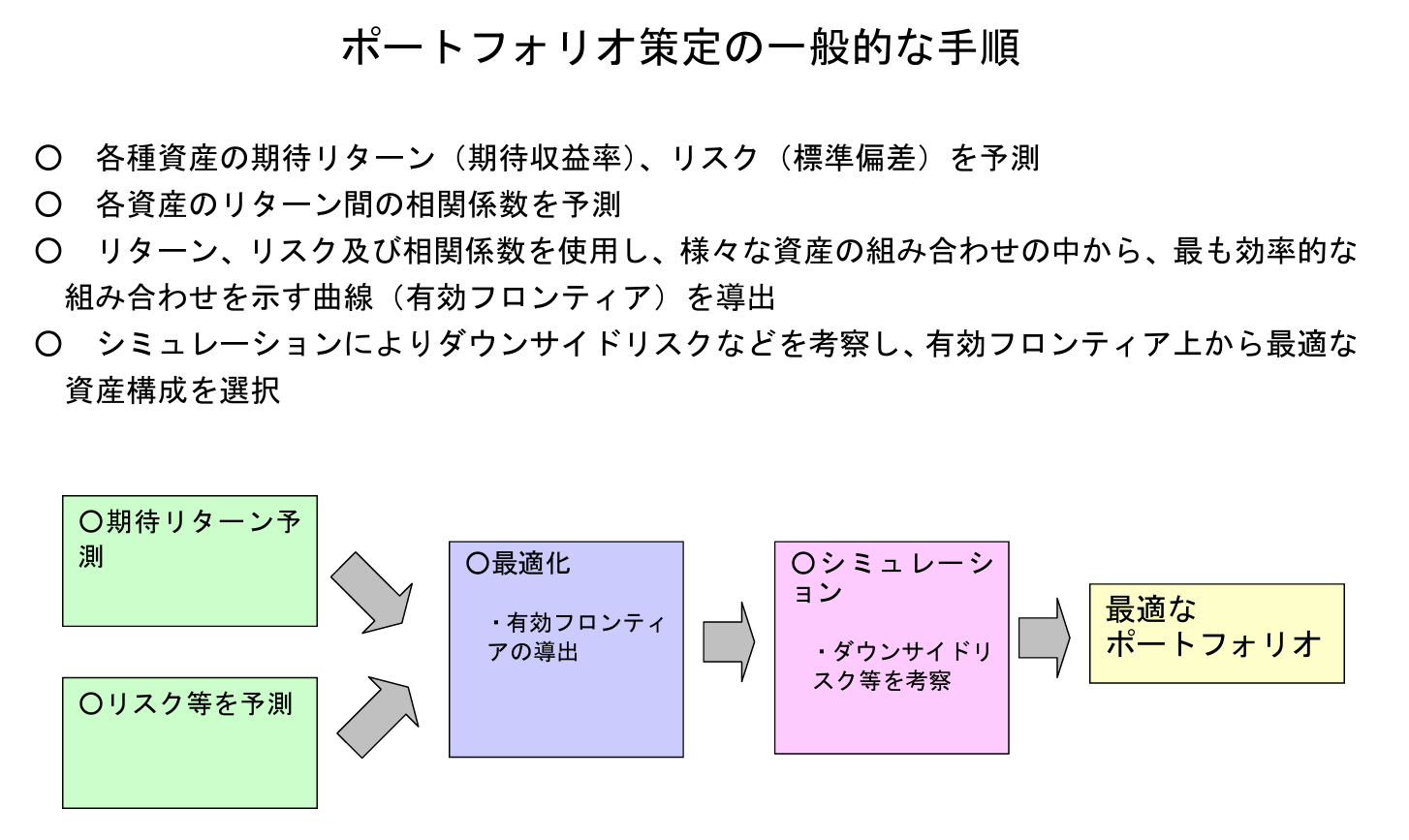

◆ポートフォリオ作成時のリスク

下記は内閣府が記載しているポートフォリオ策定の一般的な手順です。

内閣府より

上記の項目の期待リターンは既にコラムの「GPIFを運用事例として議論する③」にて説明済みです。最適ポートフォリオの決定までに、2つのリスクが出てきています。

リスク(標準偏差)

ポートフォリオを最適化するための前提条件の期待リターンとリスク(標準偏差)

ダウンサイドリスク(最大下落幅)

出来上がったポートフォリオに対して、シミュレーションし、ダウンサイドリスク(最大下落幅)が法人にとって耐えうるレベルかを確認する際のダウンサイドリスク

まずは、一つ目のリスク(標準偏差)へのGPIFの考え方を見ていきましょう。

◆標準偏差とは何か?

標準偏差とはデータの平均値からの価格のバラツキ具合を示す指標になります。

例えば、持っている金融商品の価格が上下に変動することがあると思います。

その価格が上下に動くブレ幅というバラツキを指標にしたものになります。

中心の平均値の価格から、バラツキが大きくなればなるほど、標準偏差の数字が大きくなります。

そのため、標準偏差の数字が大きいと価格の動きが大きくなるので、リスクが高いとされます。

*標準偏差の計算式や、正規分布に基づいていることなど難しい点は除き、あくまで感覚的に理解できるように纏めています。

◆標準偏差でリスク判断するときの注意点

データの期間は?

標準偏差は過去の価格の動きに基づいて計算されるため、過去のデータがどの期間かで結果が大きく異なります。

そのため、標準偏差を出したデータの期間がある程度、長期で妥当性があるかの確認が必要です。

データは金融機関の都合の良いようにカッティングして使用されることもあるので、標準偏差の数字をそのまま鵜呑みにすることなく。標準偏差を算出したデータの期間が妥当かを理解する必要があります。

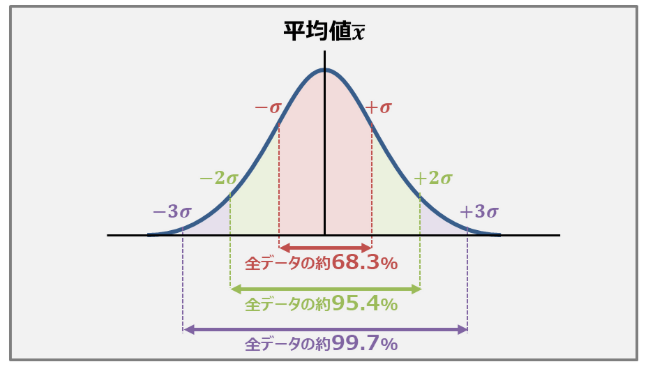

その標準偏差は、どの程度の範囲を網羅しているのか

標準偏差には、標準偏差1、標準偏差2、標準偏差3・・・のように標準偏差自体が一つではなく、データの範囲に差があります。

そのため、金融機関から示された標準偏差で検討する際は、その数字が標準偏差いくつ?なのかを知る必要があります。

標準偏差1つ分の範囲には、全データの約68.3%

標準偏差2つ分の範囲には、全データの約95.4%

標準偏差3つ分の範囲には、全データの約99.7%

が含まれているということになります。

少しわかりづらいので、図に示すと下記のように中心の平均値から左右に価格が上下に動く範囲に、そのデータがあると考えるとわかりやすいかもしれません。

標準偏差1の場合だとかなり少ない範囲のリスクしか認識できていないことが判ると思います。

ちなみに、リーマンショックは、標準偏差4つ分の範囲に入る事象であり、もし、法人がリスク管理上、標準偏差1で想定していた場合は、全く想定されていない事象(価格変動)が起きたことになります。

◆GPIFのリスク(標準偏差)の考え方と各アセットごとの標準偏差

GPIFの標準準偏差については、バブル崩壊後の1994 年4月から2024年3月の30年間の月次リターンを用いて推計しています。なお、標準偏差2における数字を使用しています。標準偏差2つ分の範囲には、全データの約95.4%が入ります。

その際のアセットクラスごとの標準偏差は下記の通りです。

例えば外国株式では20.35%の数字が載っていますので、過去データより価格が上下に平均値から約20%ずつ上下に変動する可能性があるということです。

もし、この程度の変動が起きてもリスク管理上は想定内ということになります。

法人の意思決定において、保有しているポートフォリオの価格の変動がどの程度ありえるのか、を認識する必要があるでしょう。そういった際にもアセットクラスごとの標準偏差を知っておくと、それぞれの価格変動がどの程度、変動する可能性があるかを理解して意思決定ができるでしょう。

◆GPIFのポートフォリオ全体の標準偏差

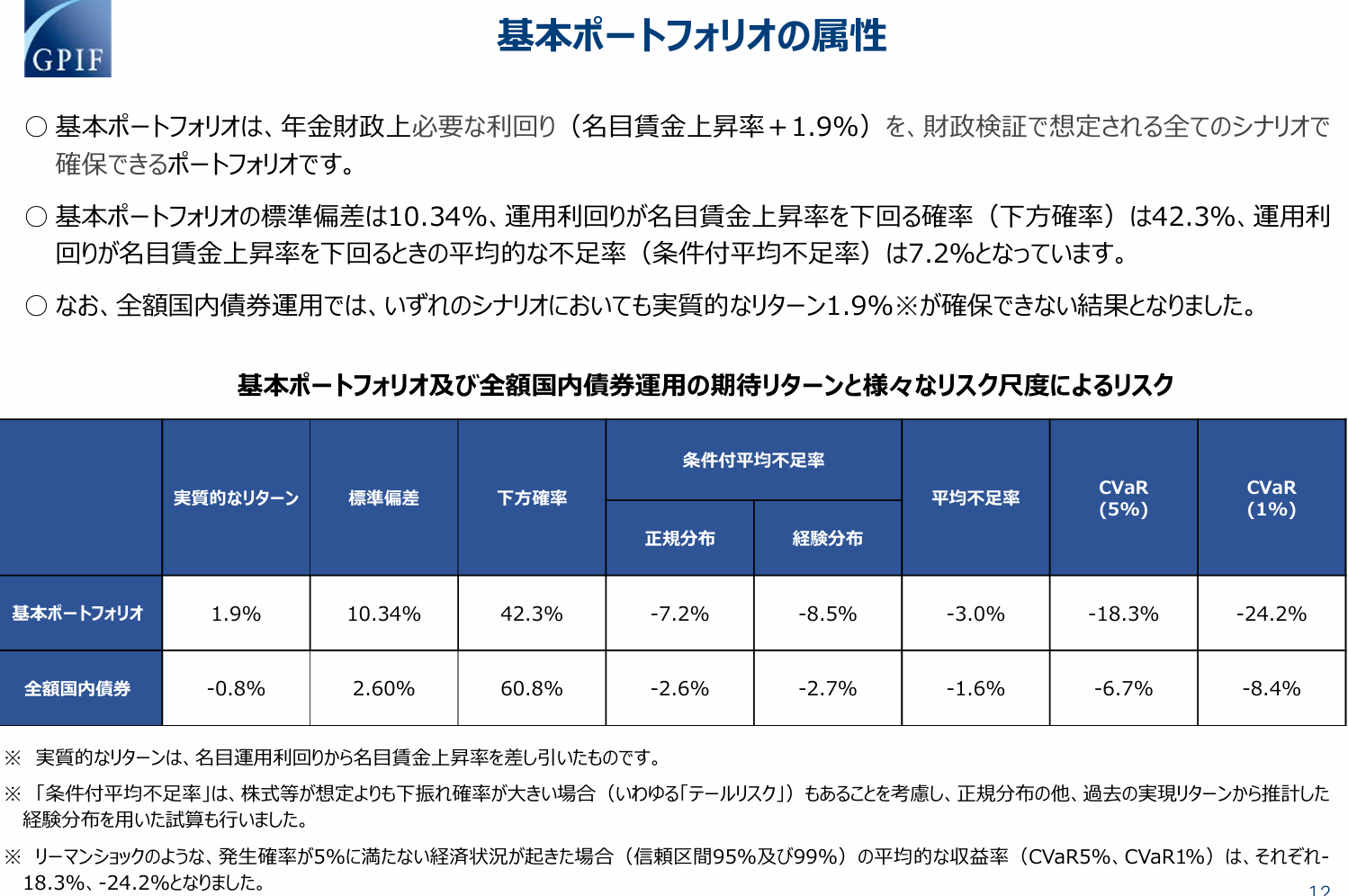

次にGPIFの基本ポートフォリオ全体のリスク(標準偏差)を見ていきましょう。

下記の資料をご覧ください。

アセットを組み合わせた結果、作られたポートフォリオの標準偏差は10.34%ということです。

全データの95%の範囲内で起こった過去の事象の中では、資産全体の価格のブレが10%程度であるということです。

また、参考までに上記の図にある通り、GPIFは決定した基本ポートフォリオと、全額国内債券のポートフォリオを比較しています。GPIFは結論として、色々な財政のシナリオで検証したところ、国内債券100%のポートフォリオでは目標リターンを確保できないと明記しています。

標準偏差だけで比較するならば、

基本ポートフォリオ 10.34%

全額国内債券 2.6%

と、国内債券がよく見えますが、

実質的なリターンは

基本ポートフォリオ 1.9%

全額国内債券 -0.8%

となり国内債券100%のポートフォリオでは運用してもマイナスで終わることが予想されています。

次回は、GPIFのダウンサイドリスクについて説明していきます。