2021.08.10

学校法人の資産運用を考える(18) 大学ファンドが目指す10兆円のファンドの実態

学校法人の資産運用を考える粟津 久乃

学校法人に関わる皆様にとって、

『大学基金』『大学ファンドの創設』『10兆円規模の大学ファンドを目指す』

などのニュースを見ると中身はどういうものか、気になる方もいらっしゃると思います。

今回は、文部科学省が構想し、科学技術振興機構(JST)にファンドを設置する

『10兆円規模の大学ファンド創設』について触れていきたいと思います。

当該報道について、例えば日経新聞の見出しは

「大学基金、10兆円の『賭け』」というものでした。

2021年7月30日の報道です。

日経新聞が『賭け』とまで書くのは、なぜか、ファンドの実態を見ていきましょう。

ファンドの創設の狙い

以降も含め、画像に関しては文部科学省のHPに掲載されている資料の抜粋です。

*今回のコラムの資料の詳細は、最後にリンクを張っております。

世界的な競争力が落ちていく日本の大学において、

研究費があれば質の高い研究ができ、大学を世界的に高い地位へ向上させられる。

研究費を捻出することが大事である、という前提のもと、

今回のファンドは創設されています。

実際、2004年からの国立大学法人化で人件費や研究費に充てる運営費交付金が減り、

国立大学の論文数が急激に減っているという状況があります。

論文数は、世界的な大学ランキングにも大きく影響します。

2004年に1兆2415億円あった国立大学への運営費交付金は、

2021年度には1兆790億円まで低下しています。

この低下していく、運営費交付金を補うためには、どうしたら良いのか、

それならば海外の大学のように資産運用し、運用益を出して、

研究費を補填すればよいのではないか、という狙いのもと、今回の構想が立ち上がりました。

基本的な仕組み

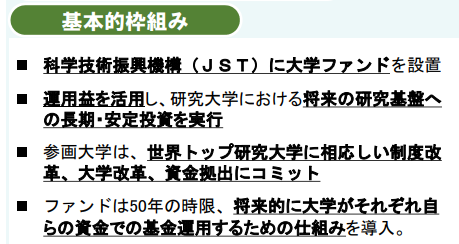

国のお膝元の科学技術復興機構に、「大学ファンド」を創設します。

運用益を活用し、研究大学に資金を割り振ります。

今現在では、運用益を毎期、各大学へ配分することが想定されております。

そのため、例えば債券の利回りが1%あって、その1%を分配します、というのではなく、

ファンドの資金を運用し、毎期、一定の金額を運用の一部から取り崩して、

各大学に戻す形式が取られるかもしれません。

この形式は、アメリカの大学基金で行われる運用手法と同じですが、

投資額を取り崩しながら運用する手法は、

この低金利下においては、非常に難しいとも感じます。

そもそも、債券の利回りがかなり見込める時代には、

こういった運用手法は容易いですが、債券の利回りが低い現在、

ファンドの損益に関わらず、一定金額を払い出す、

という運用はコンロトロールも難しいでしょう。

そして、株式を多く割合に含む設定にてスタート予定ですので、

価格が大きく下落して低迷する局面では、ひたすら、取り崩しが発生するかもしれません。

また、参画大学においては、資金を拠出して運用はお任せで

自分達では運用自体はどうにもならないのですが、

世界トップ研究大学にふさわしい制度、大学改革、資金拠出が求められる

と上記資料には、書かれております。

さらに、上記資料には、ファンドは50年の時限で、

その後、将来的に大学がそれぞれ自らの資金での基金運用する為の仕組みを導入、

と書かれていますが、この将来の点に関して、長期的には、まだ詳細がわからない状況です。

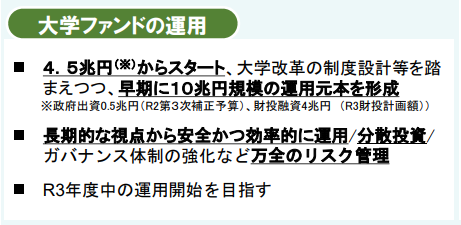

大学ファンドの運用

万全のリスク管理をする予定で、令和3年の運用開始を想定しております。

折しも、現状は、世界的にもコロナの影響で債券金利は低下しております。

日本の国債金利も非常に低い金利水準です。

また、コロナの影響で世界的に金融緩和が行われたことで、

市中に資金がダブついている状況が続き、2021年8月現在においては、

リスクオン(投資家がより高い収益を目指して、リスクの高い資産に積極的に資金を投入する傾向)

の状況が続き、マーケットは軒並み、過去最高値を更新しました。

その中で乗り出す大きな船、大学ファンド。

あまりに大きすぎるその船の舵取りは、非常に厳しいものであるとも感じます。

大きな価格変動が起きたとき、どこまで、耐えうるのか、様々な疑問が生まれます。

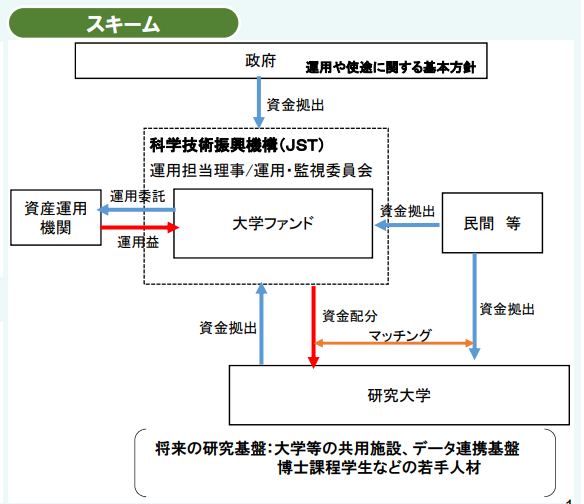

スキーム

上記のようなスキームなので、本当に資金を拠出するだけで、

民間の大学は運用自体のリスクをコンロトールすることは全くできない形式です。

丸投げともいえる、資産運用の形式ですね。

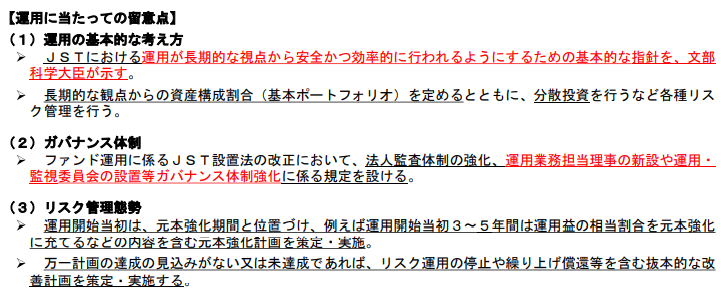

注意点は、運用に当たっての留意点にも書かれております。

注意するポイント

基本ポートフォリオを想定する、運用体制において、分散投資を行うことは良い点ですね。

ただ、日経新聞に『賭け』と書かれたポイントの一つに、基本ポートフォリオの内訳があります。

現在決まっている運用方針は

◆資産構成比率

国内外の上場株式・・・65%

債券 ・・・35%

と決定されています。

その上で毎年3%の運用益を拠出する予定です。

また運用開始後、5年以内に実質3000億円の運用益を確保した後、

10年以内に長期運用目標を達成するポートフォリオの構築を目指すようです。

この想定も、かなり、難しいものと感じます。

この市場環境、債券の金利が大きく低下している中、

上場株式の割合が65%になると、価格変動リスクはかなり大きなものになると思います。

その価格変動を目立たせないために、世界的に国際分散投資を前提としているものの、

プライベートエクイティ(PE・未公開株)やオルタナティブ投資を

積極的に推進することも基本方針に盛り込まれていると、ブルームバーグは報道しております。

日々の価格が公表されない資産に割り振ることで、

価格変動を抑えるのかもしれませんが、果たして、それが功を奏するでしょうか。

実際、当該、ニュースで色めき立っているのは、学校法人ではなく、金融機関です。

如何に、儲けようか考える世界中の金融機関を相手に、

大学ファンドがどこまで対応できるのか、日経新聞等の報道が厳しい理由の一つかもしれません。

更に、ブルームバーグの報道によると、

今回の大学ファンドは運用悪化におり、毎年の配当である、

大学への資金拠出が滞ることが最大のリスクと考えられるため、

運用益から支出上限の2年分に相当する6000億円は投資せず、蓄積させておくようです。

そして、仮に累積実減損が3期連続で自己資本を上回った場合、

事業の見直しを国と協議する、とされています。

当たり前ですが、研究費を運用益で賄うために、今回の大学ファンドがあります。

毎期の資金拠出が滞ってはいけません。

弊社も運用をするうえで非常に重要なポイントとして考えるのが、

安定した収入を長期に渡って確保することだと考えています。

この大学ファンドにおいても、その実現は不可欠でしょう。

上記資料の最後、リスク管理態勢という欄に、リスク運用の停止、

繰り上げ償還についても触れております。

万が一、計画の達成の見込みがない場合、お任せの運用では、

途中でリスクコントロールできるわけではなく、

ひたすら、結果を待つしかない、というのも悩ましいポイントかもしれません。

結論:大学それぞれの運用体制が必要なのでは

私自身、個人・法人、様々な資産運用のアドバイザーを務めたことがあります。

数百億円を超える投資家についても、100万円の投資をする投資家でも

一つの重要なポイントは、それぞれの投資家の状況を理解し、

適切なリスク・リターンを設定することです。

どんなに素敵な洋服でも、サイズや好みが合わなければ、長く着ることもできません。

その人に、どれだけ合っているかが重要です。

洋服選びと同じで、運用においても、その人(投資家)の状況に合った提案をすることが重要です。

投資は、どういうリターンがどのような時期に必要で、

どういったリスクならば理事会メンバーが許容でき、大学として、

長期に運用するならば、どういうポートフォリオが適切か、

様々な「選択」と「意思決定」が訪れます。

この「選択」と「意思決定」の質が投資の質を高め、継続することを可能とします。

意思決定する質が重要ならば、下手な登場人物は多くない方がよく、

内閣府や文科省や、民間の大学や、その先の金融機関、、、

様々な利害が存在しすぎる中で、行われる意思決定は、

本来、それぞれの大学が求める意思決定とは離れていく可能性があります。

資産運用をお任せ、で行うことほど怖いものはありません。

自分たちに見合ったリスクを設定し、見合ったリターンを得ること。

これはとても重要です。

できれば、他人任せではなく、自分たちでリスクコントロールできる

体制で運用を行うことが大事かと考えます。

リンク↓

大学ファンドの創設(文科省)