2025.07.15

【財団法人・学校法人のための資産運用入門(7)】「ファンドラップ」を検討する上で

学校法人・公益法人の資産運用入門梅本 亜南

0. はじめに

25年7月1日、金融庁が『リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果について(2024事務年度)』(以降、本レポート)を公表しました。本レポートは、「顧客本位の業務運営に関する原則」のもと、金融商品の組成会社および販売会社のプロダクトガバナンス態勢及び販売・管理態勢等を把握するために実施された調査結果をまとめたもので、毎年度実施・公表されているものです。

リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果について(2024事務年度):金融庁

今回は、リテールビジネスのシーンにおける存在感を増してきたことで今年度よりより詳細にレビューされる形となった「ファンドラップ」について、概況および課題点を解説していきたいと思います。

1. ファンドラップのリテールビジネスを取り巻く環境

1.1. ファンドラップのコンセプト

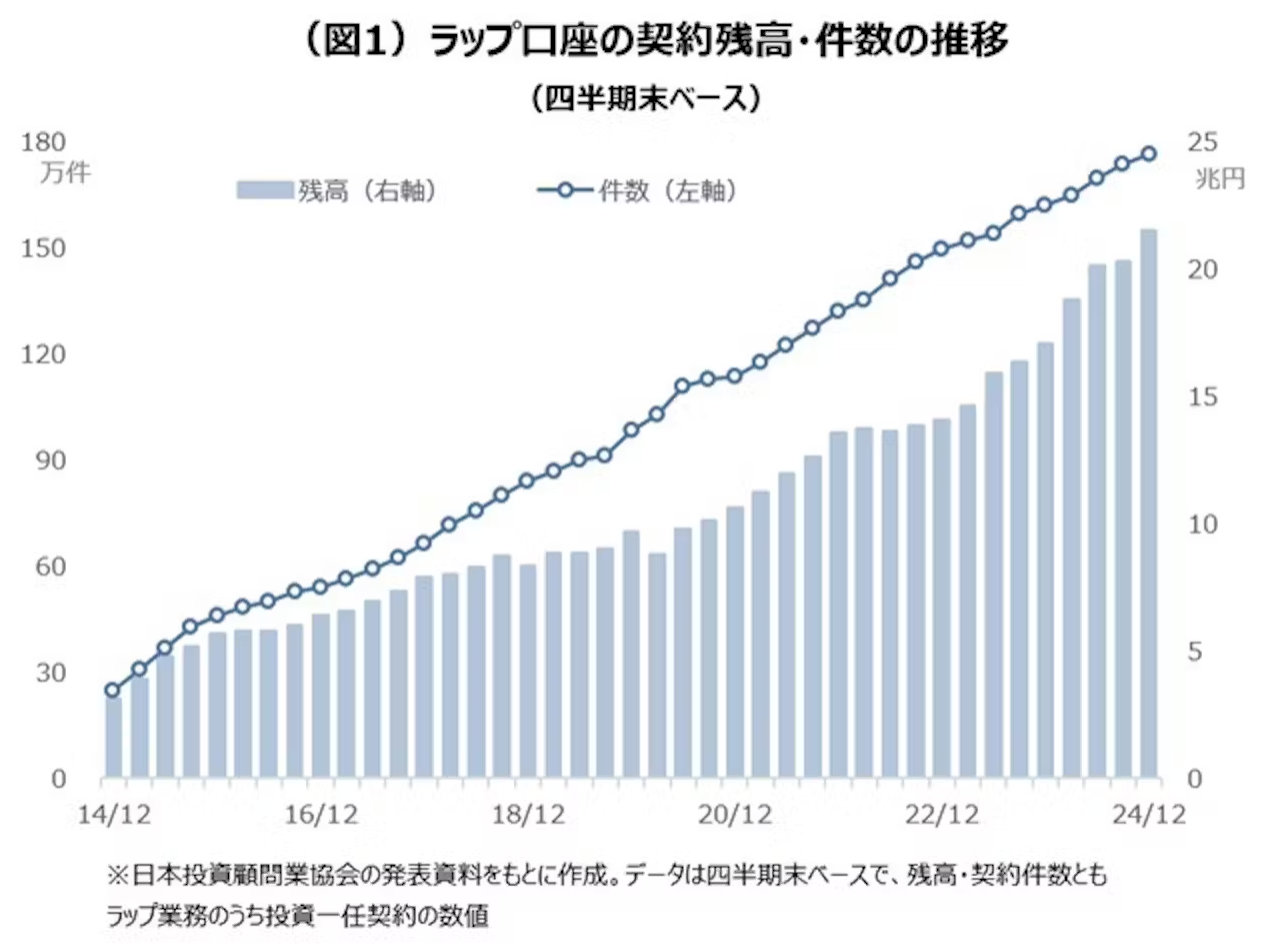

そもそも「ファンドラップ」とは、金融機関と投資一任契約を結んだうえで資産運用をお任せすることができるサービスです。そもそもの起源は1970年代の米国にさかのぼるようですが、日本国内において普及し始めたのは、2010年前後からです(図表1)。

【図表1】日本経済新聞、「ラップ残高が過去最高 昨年末、SMBC日興証券が首位」、2025年3月31日、図1より

「ファンドラップ」というサービスは、一般的に、顧客と相談のうえ決定したリスクリターンに基づいて、開設されたファンドラップ用の口座内で、既に組成されている投資信託などを組み合わせていく、文字通りファンドをラップで包むような形がとられています。既製品の中から投資家のニーズに近いものを購入する「投資信託」とは異なり、投資家のニーズを踏まえつつ、既製品の組み合わせ(ポートフォリオ)を管理してくれるサービスと言い換えられるかもしれません。

基本的には各社とも、中長期的な運用目標のもとポートフォリオを構築し、資産形成を図っていくことをコンセプトとしてサービス展開をおこなっているようです。

1.2. ファンドラップの残高

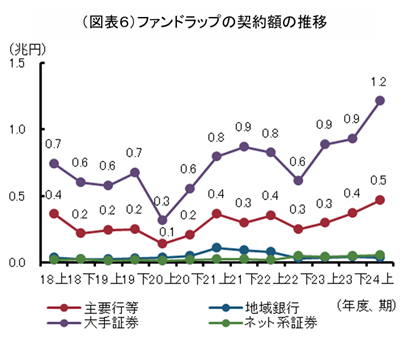

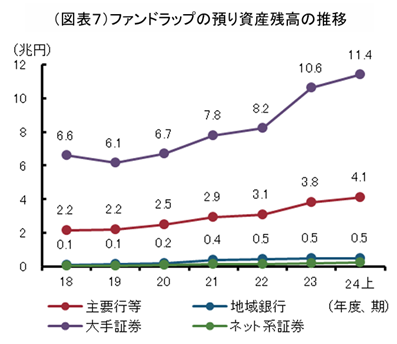

本レポートによれば、大手証券・主要行等を中心に、ファンドラップは直近数年にわたり契約額をおおむね維持しながら、順調に預かり資産残高を増やしてきました(図表2、3)。

【図表2】金融庁『リスク性金融商品の販売・組成会社による顧客本位の業務運営のモニタリング結果について(全体版)』、p8、図表6より

【図表3】金融庁『リスク性金融商品の販売・組成会社による顧客本位の業務運営のモニタリング結果について(全体版)』、p8、図表7より

2. ファンドラップにまつわる課題

順調に普及を続けているファンドラップですが、本レポートでは、その課題点を読み取ることができます。ここでは、

- 法人全体の運用資産の全体最適からの乖離

- 中長期的な資産形成というコンセプトからの乖離

以上の2つを考えてみます。

2.1. 法人全体の運用資産の全体最適からの乖離

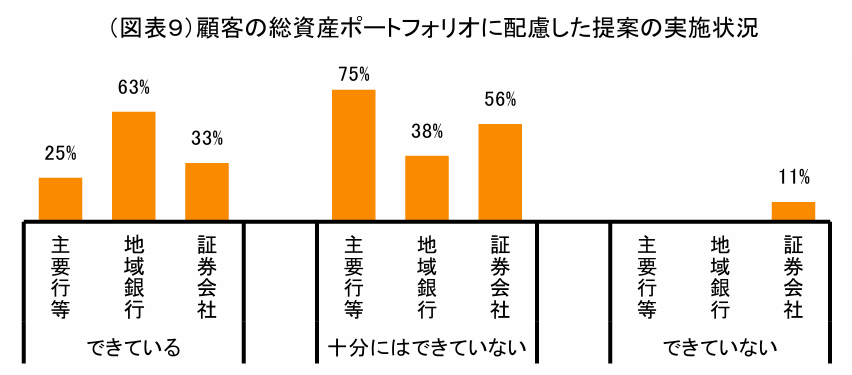

レポートでは、まず、ファンドラップで資産の一部のみを最適化することによって、投資家の資産全体を踏まえた最適な提案が十分になされていない点を指摘しています。

調査回答を見ると、ファンドラップを販売している主な金融機関のうち、主要行等および証券会社の半数以上が、「顧客の総資産ポートフォリオに配慮した提案」を「十分にはできていない」もしくは「できていない」となっています(図表4)。

【図表4】金融庁『リスク性金融商品の販売・組成会社による顧客本位の業務運営のモニタリング結果について(全体版)』、p10、図表9より

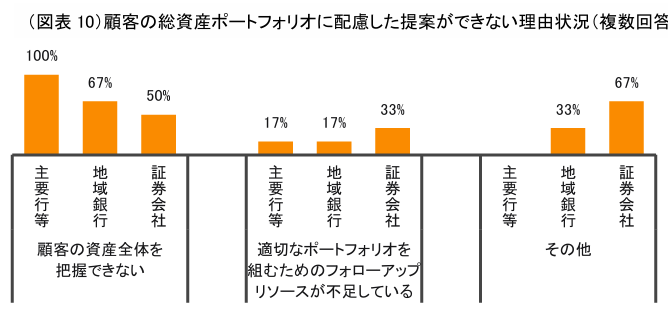

その理由として最も多かった回答は、「顧客の資産全体を把握できない」となっています(図表5)。

【図表5】金融庁『リスク性金融商品の販売・組成会社による顧客本位の業務運営のモニタリング結果について(全体版)』、p10、図表10より

弊社がやり取りをさせていただく法人様のもとにも、各社金融機関から「資産の最適な配分」をご提案されている資料が届いているお話を耳にすることがあります。ただ当然、その多くは「その金融機関に預けている資産についての配分」をご提案されているようです。

こうした、特定の金融機関に預けている資産だけ、あるいはファンドラップに入れている一部の資産だけについての「最適」を追求する投資行動は、法人の資産全体について、どのような状態が最適であるかという視点とは結びつかず、必ずしも法人の運用資産全体のベストへは向かっていかない可能性があると考えています。

2.2. 中長期的な中長期的な資産形成というコンセプトからの乖離

次に、ファンドラップの基本的なコンセプトである「中長期的な資産形成」という点が、投資家と販売会社の間で必ずしも共通認識となっていない可能性が指摘されています。

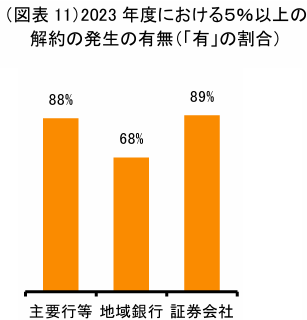

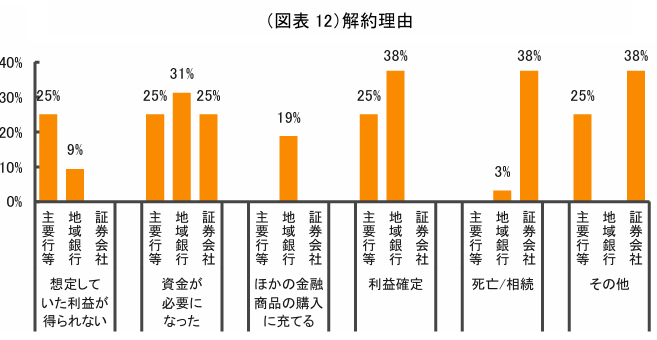

調査回答では、年度中の5%以上の解約がいずれの販売チャネルでも過半数、起こっているようです(図表6)。さらに、解約理由の回答を見ると、「想定していた利益が得られなかった」、「利益確定」といった、中長期的な資産形成というコンセプトとはあまり馴染まないともとれる理由での解約が、それなりに多くあるようです(図表7)。

【図表6】金融庁『リスク性金融商品の販売・組成会社による顧客本位の業務運営のモニタリング結果について(全体版)』、p11、図表11より

【図表7】金融庁『リスク性金融商品の販売・組成会社による顧客本位の業務運営のモニタリング結果について(全体版)』、p11、図表12より

販売会社が丁寧にコンセプトを説明し、必要としている投資家に対して販売することはもちろん、投資家側も、その商品性、あるいはアフターフォローの体制なども十分に踏まえた判断をしていくべきでしょう。

3. 結び

ここまで、ファンドラップをテーマに、法人資産の全体最適の観点、および中長期的な資産形成というコンセプトの観点から、レポートの内容をご説明してきました。資産の部分最適化や販売会社等のフォローアップ体制等の業界構造上からも、ファンドラップという手段が万能ではないということがお分かりいただければ幸いです。

数多の顧客を抱え、営業目標等もある販売会社が、丁寧な説明やアフターフォロー体制を維持していくことにある程度の限界が生じてしまうのは当然です。

ここでは深く触れませんでしたが、ファンドラップを利用する場合、当然、追加の費用負担が生じます。しかしながら、その負担に見合う卓越した運用成績をもたらさないケースもある、ということは、ファンドラップを検討する上で考慮する必要があるでしょう。

物価上昇などの経済情勢に加え、様々な社会情勢も合わさり不透明さを増す昨今、永続的に運営されていく学校法人・財団法人といった法人投資家にとって、中長期的な運用目標に向けてどのように資産を管理していくのか、より適した体制を検討、構築していく必要性が、高まっているように感じます。