2025.09.16

GPIFを運用事例として議論する③配分比率の決め方(期待リターンを考える)

GPIFを事例に資産運用を考える粟津 久乃

前回は、法人がどのように目標利回りを設定するのか、について考察しました。GPIFの目標利回り設定の方法から、法人ごとの目標利回りを決めるヒントが得られたかもしれません。

今回は皆様の目標利回りが決まったところで、ポートフォリオの資産配分比率を決めていく過程を考察します。その中でもポートフォリオの資産配分を決めるための要素の一つ、今回は「期待リターン」について考えていきましょう。

◆資産配分を決める

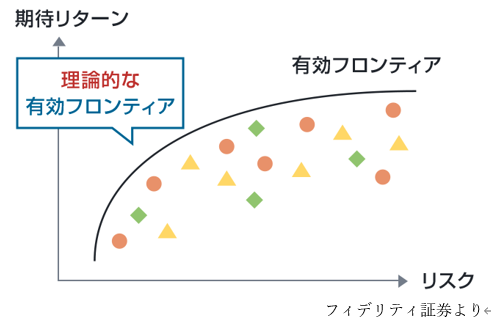

資産配分を決めるには、簡単に述べるとポートフォリオ理論ではリターン(将来の「期待リターン」)とリスク(標準偏差)で最適ポートフォリオを計算していきます。

最適ポートフォリオの決め方は、上記の方な●◆▲のような様々なアセット(資産)がある中で、縦軸に将来の期待リターン、横軸に過去のリスク(標準偏差)をもってきて、最適なポートフォリオ(有効フロンティア上で、同じリスクで一番期待リターンが高いもの)を探します。

そのため、期待リターンという前提条件の置き方次第で、資産配分比率は変わってしまいますので、設定条件が非常に重要になります。

今回は、まず期待リターンの意味を知ったうえで、如何に期待リターンが設定されているのかをGPIFを例に見ていきます。

これによって、金融機関に提案される資産配分、ポートフォリオに対して、より理解して判断ができるでしょう。

◆そもそもの「期待リターン」の意味を知る

目標利回りは、皆様の法人がそれぞれ必要とする予算上の利回り目標です。

それに対して、期待リターンとは何でしょうか。

法人の目標利回りを達成できるようなポートフォリオを組む必要があるのですが、ポートフォリオを組む前提として、株式・債券・不動産等の資産がそれぞれ、どれほどの将来のリターンを得られるかを決めなければなりません。

その予想する将来のリターンを予想したものを「期待リターン」といいます。

将来の期待リターンを設定しないことには、どの資産にどの程度配分したら、目標利回りを達成できるかわからないので、重要な前提条件です。

通常、これらの作業は金融機関が将来予想を行って、前提条件として想定しています。

しかし、期待リターンにおけるポイントは、将来の期待リターンなので、実際は誰にもわからないことです。

そのため、あくまで仮定となります。

金融機関から示された、ポートフォリオの例をそのまま信じている、というのも良いですが、物事の本質は知るべきだと思っております。あくまで、予想で作られた前提に基づいていることは認識しましょう。

では、どのようにして期待リターンを設定するのか、それを見ていきましょう。

◆GPIFの期待リターンの設定方法

資産配分比率とはあらゆる資産を組み合わせていますので、その資産区分が必要となります。

まずはGPIFの資産区分ですが、国内債券・外国債券・国内株式・外国株式の伝統的4資産となっています。

オルタナは独立した資産区分には位置づけていません(資産区分に関してもGPIFは公表しています)。

なお、ヘッジ付き外国債券は国内債券と同等のリスク・リターン特性を持つものと考えて、国内債券に位置付けることとしています。

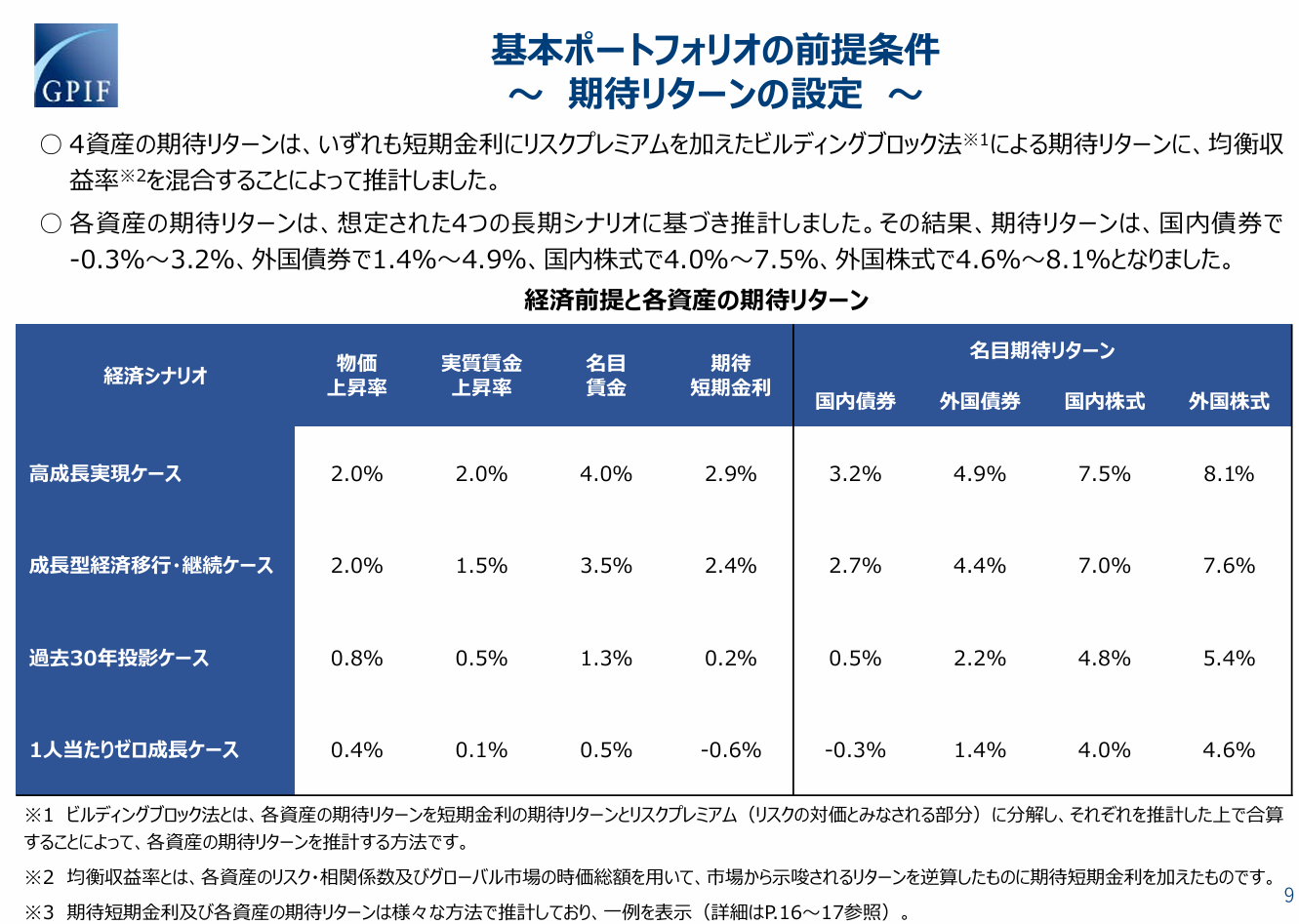

GPIFの期待リターンの詳細の前提は、難しい言葉になりますが、4資産ともにビルディングブロック法による期待収益率と市場時価総額に内在すると考えられる均衡収益率を混合することとする、となっています。

ビルディングブロック法について、ここでは詳細の計算は申し上げませんが、かなり期待的な部分が入ってきます。

経済評論家で著名な方が、「大げさな名前が付いているだけで、実態はただ鉛筆を舐めてそれらしい数字を作っているだけでは」とGPIFで発言したようですが、期待するリターンについては決定的な方法がなく、実態は柔軟にもっともらしい期待リターンを計算して提示することになっているような状況でもあると感じます。

理解が難しいので、是非、下記の具体的な期待リターンの数字をご覧ください。

資料の右側の名目期待リターン、ここが金融機関から例と示される期待リターンと類似です。

GPIFポートフォリオの変更について(詳細)より

将来は誰にもわからない、という中で、将来の期待リターンを設定しますので、GPIFは経済状態が4パターンのシナリオに基づいて変動したと仮定して、算出しています。

上記を見ると、当たり前ですが、期待リターンは株式の方が圧倒的に高く、国内債券が一番低いと、どのパターンシナリオでも収益率は設定されています。

補足ですが、これらを見る際に要注意なのは、高成長実現ケースはかなり実現困難なケースであることです。国の前提となる、政府の支出や社会保険等、諸々を計算する際に、帳尻を合わせるために、かなり高い成長率になっています。

現実的には、成長型経済移行・継続ケースからご覧になるのが良いかもしれません。

◆GPIFの名目期待リターンの数字

成長型経済移行・継続ケースでの名目期待リターンは

国内債券 2.7%

外国債券 4.4%

国内株式 7%

外国株式 7.6%

となっています。そして、この前提の物価上昇率(インフレ率)は2%を設定しています。

資産の大半を国内債券で運用した場合は、インフレ率を考慮するとほぼ手元に残らない計算になります。

また、長期に渡って運用をした場合、圧倒的に債券よりも株式を保有することの重要性もわかります。

資産配分の考慮にあたっては重要な数字かと思います。

◆公益法人の皆様が期待リターンを考える際の注意点

皆様のお手元に、どこかの金融機関が提案してきたポートフォリオの提案等があれば非常に参考になるかもしれません。

期待リターンはどの程度の数字でしょうか。

金融機関の担当者は期待リターンについて、質問した時に回答できますでしょうか。

もし、金融機関に資産配分を任せることがあれば、その前提となる期待リターンについては、ちゃんと答えられるか、は確認してもいいでしょう。

期待リターンの意味、そして、前提値の資産ごとの数字、それが妥当なのかは皆様が判断しなければなりません。

取引のある金融機関が無料で、資産配分比率を出してくれて、資料作成もしてくれるので、良いという話をする法人担当者の雑談を聞いたことがあります。

投資にフリーランチはありません。これは著名な投資家も語っています。

投資の重要な資産配分を無料で作成してくれるという、のは少し怖いかもしれません。

なぜなら、その対価はどこで取られているのでしょう。

資産配分を提案し、リスク管理をしてくれるならば、その対価は何で払っているのか、金融機関にとって提案した商品にとっての都合の良い数字になっていないか、データというものを鵜呑みにせず、法人それぞれが本質を理解することが大事でしょう。