2025.07.15

GPIFを運用事例として議論する①ポートフォリオの変化

GPIFを事例に資産運用を考える粟津 久乃

「市場のクジラ」と呼ばれるGPIFのポートフォリオは5年ごとに見直しが入ります。ちょうど、新しい5年目のスタートの節目となる、2025年になり、動向が注目されていました。結果、今回は中央値の基本ポートフォリオは変化せず、許容乖離幅だけの見直しとなりました。

過去からのGPIF(年金積立金管理運用独立行政法人)のポートフォリオの変遷を見ながら、世界の金利環境の変化の中、どのようにポートフォリオを構築していったのかをみていきましょう。

債券メインの運用から、ポートフォリオを変遷させていく姿は、理事会で資産運用の今後を相談するときにも良い事例となるでしょう。

◆なぜ、ポートフォリオを策定するのか

GPIFは基本ポートフォリオを策定して資産運用を行う必要性をHP上で下記の通り示しています。

『長期的な運用においては、短期的な市場の動向により資産構成割合 を変更するよりも、基本となる資産構成割合を決めて長期間維持していく方が、効率的で良い結果をもたらすとされています。 GPIFでは、長期的な観点から基本となる資産構成割合(基本ポート フォリオ)に従って運用を行っています。

市場の変動に対応するため、GPIFでは基本ポートフォリオからの乖離を許容する範囲(乖離許容幅)を定め、この 範囲内で機動的な運用を可能とする仕組みを設けています。 長期の運用実績の大半は基本ポートフォリオによって決まるとされていることから、GPIFでは、年金積立金の管理及び運用において、基本ポートフォリオに基づくことが重要であると考えています。実際の運用における資産構成割合が基本ポートフォリオから乖離した場合には、適時適切に資産の入替え等(リバランス)を行い、乖離許容幅内に収まるよう管理しています。』

上記のように明確に資産運用を検討する場合は、基本ポートフォリオを策定することが重要であると示しております。

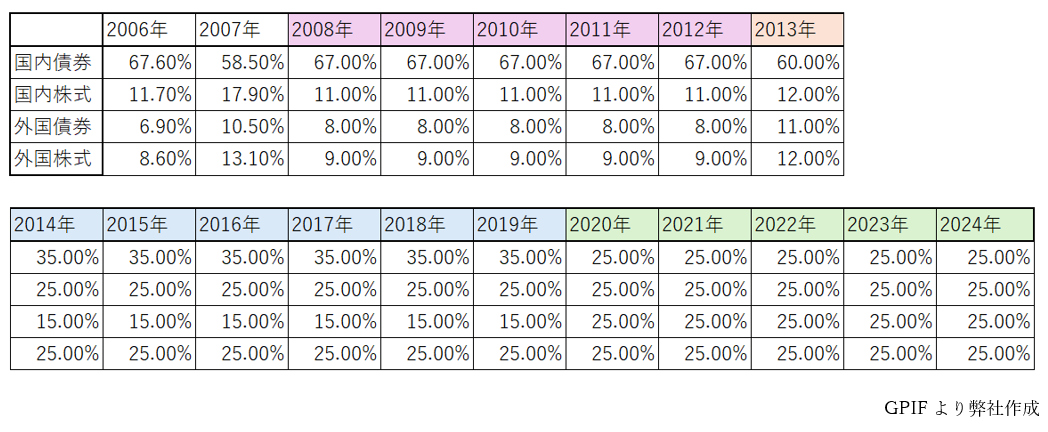

◆2006年~2024年までの基本ポートフォリオ推移

基本ポートフォリオは上記の通りの推移をしています。

分かりやすいように、同じポートフォリオの推移は年度に色を付けました。

2006年は大半を国内債券が占めておりましたが、徐々に国内債券の比率を低下させていく姿が見て取れます。政策金利の変化についても触れましょう。2016年3月に国内はゼロ金利政策を開始。そのため、国内債券より得られる金利は少なく、保有割合を低下させていきます。その後も長い期間、国内債券は低金利でした。一方、アメリカの政策金利は2020年の頃、0.25%でしたが、コロナの中で金融緩和を行い、徐々に上昇をして、2023年には5.5%になりました。そのタイミングで、日本以外の多くの世界の国々が金利を上昇させていきました。

金融緩和により、株式も上昇していき、GPIFは株高と、金利差による円安効果を享受することになります。

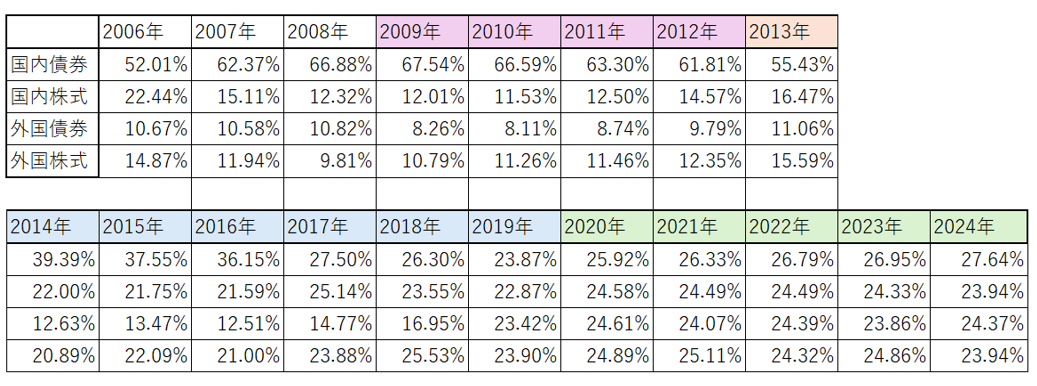

◆実際の年度末時点のポートフォリオ

一方で、実際の年度末時価の推移は下記の通りです。

実際の基本ポートフォリオと時価には差がでてきます。

基本ポートフォリオという目標とする資産配分比率はありますが、時価が日々変化しますので、ある程度の範囲内で運用する形式となります。この時に重要なのが許容乖離幅になります。

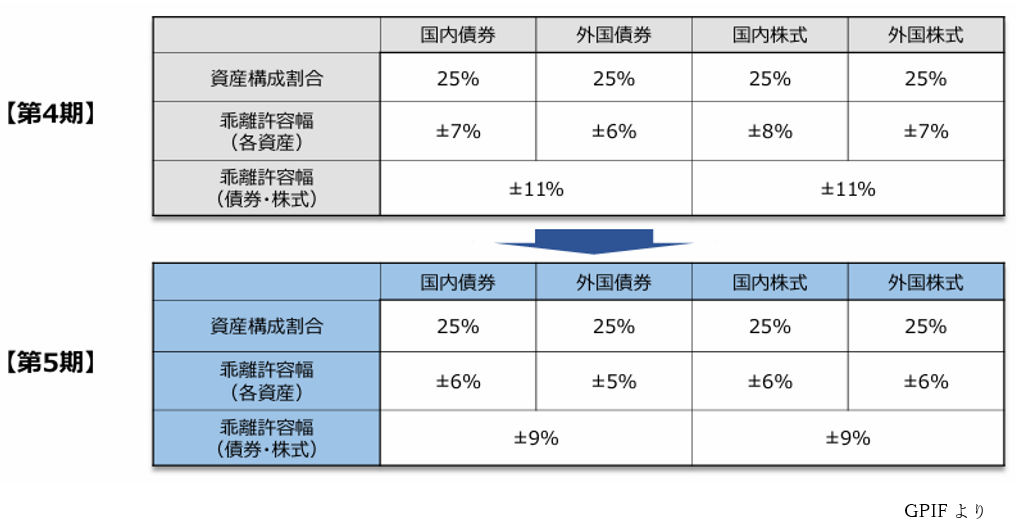

◆許容乖離幅

例えば、2024年と2025年度の許容乖離幅を見てみましょう。

配分比率は維持ですが、許容乖離幅だけの変更をしております。

GPIFがなぜ、中央値に対して、乖離幅を設けているかですが、この意図は日々変動する市場において、合理的に無理のない範囲で機動的に動くためです。運用継続をするには、この許容乖離幅は重要です。頻度高い売買は、手数料の問題にもなりますし、また市場へのインパクトを与えてしまいます。基本ポートフォリオを策定することは重要ですが、柔軟性を持ち、許容乖離幅内で余裕のある運用をすることも大切になります。弊社での実際のコンサルにおいても、GPIFのように許容乖離幅だけを見直すこともあります。

以上、GPIFのポートフォリオの推移を示してきましたが、次回はなぜ、この資産配分に決定しているか、ポートフォリオの配分比率を決める要因について説明していきます。