2021.10.06

学校法人の資産運用を考える(19)債券投資の基本がわかるシリーズ①債券投資とは何か

学校法人の資産運用を考える粟津 久乃

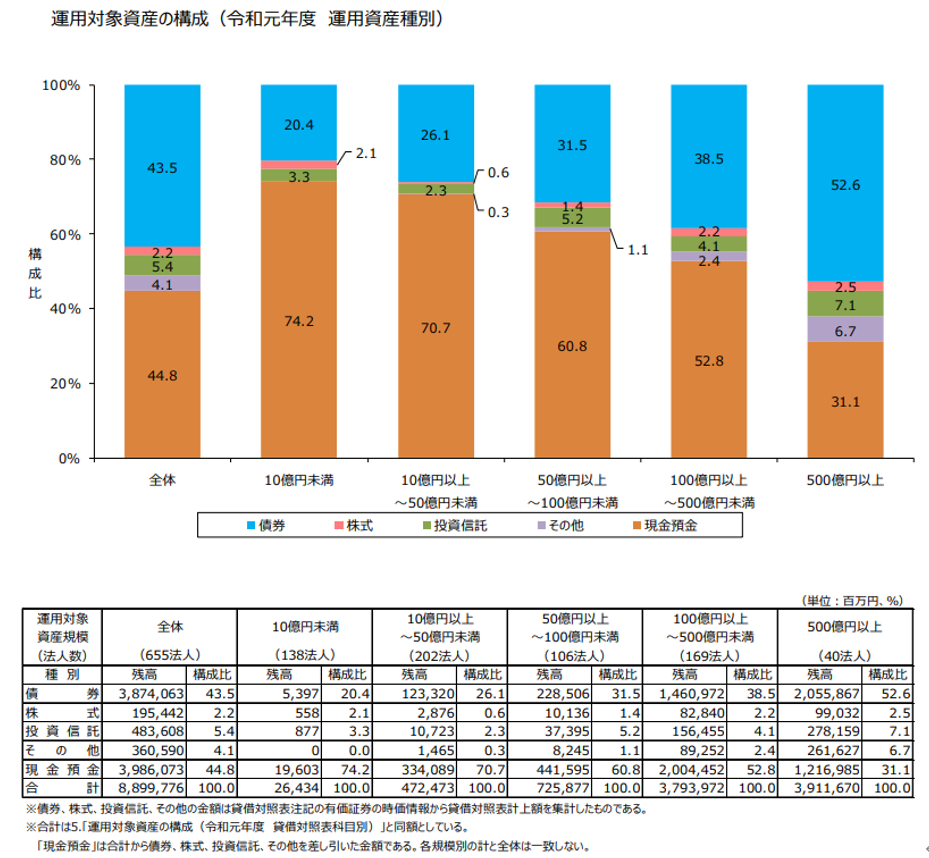

私学事業団の令和元年度の『学校法人の資産運用状況の集計結果』をみてみましょう。

学校法人の投資において、運用対象資産の構成における債券の割合を知ることができます。

全体での資産構成比は、43.5%が債券となっており、

大きな割合が債券になっていることがわかります。

また、44.8%が現金預金であることを考えると、

88.3%もの資金が積極的には運用されてない状況です。

現金預金が多いのは、債券の再投資ができず、現金預金を増加させ、

滞留させている実態もあります。

資金が多くあっても、低金利下で、買いたい債券を買えない、状況ではないでしょうか。

今回は、この低金利下で、学校法人が債券投資を行う上での必要な知識に触れていきましょう。

債券という投資手法には様々な形態があり、選択肢が存在します。

また、多くの投資の一つであるのに、投資全体における、債券の位置づけについて知る機会も少ないかもしれません。

金融機関で説明されるのは、投資全体における債券の役割や、

債券の本質ではなく、お勧めの債券商品の説明がメインに

なってしまっているのではないでしょうか。

現在、アメリカでは、債券の投資手法が大きく変わりつつあります。

例えば、金融のプロである機関投資家は、ETFで債券に投資をするケースが増加しています。

ETFとはexchange trade fundの略です。

ETFは上場株式だから、債券とは関係ないのでは?と

思っているような方々もいらっしゃるかと思います。

なぜ、アメリカで債券に投資する際に、直接、個別の銘柄を買うのではなく、

ETFを使った購入が増えているのでしょうか。

それには債券の本質を知る必要があるでしょう。

今回から数回に渡って、債券投資について細かく説明していきたいと思います。

*新任の公益法人・学校法人の担当者が理解できるように、非常に簡単に説明しております。

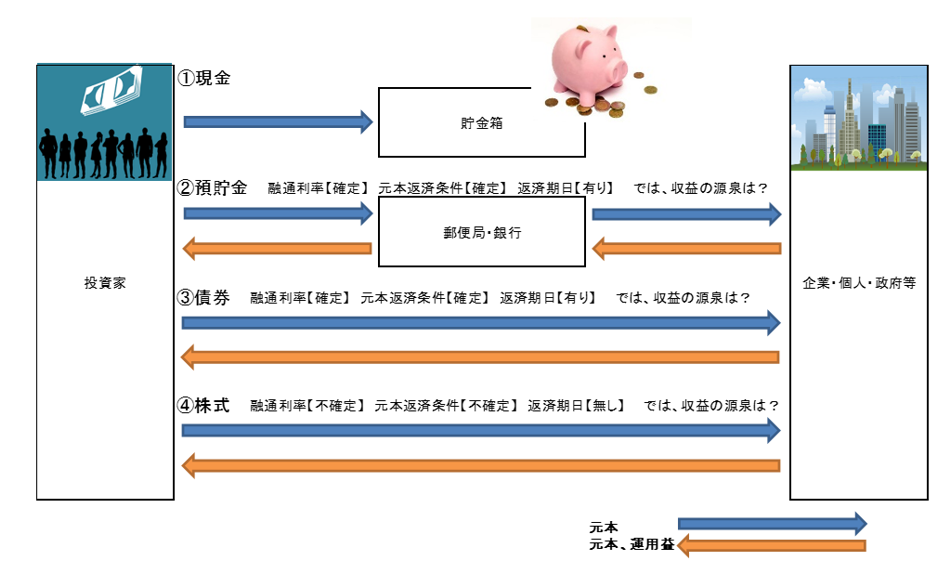

◆「投資をする」とは行為は何なのか?債券とは何か?

まずは、投資をする、という全体の行為自体を最初に見て、

債券がどういう位置にいるのかを確認していきましょう。

下記の絵をご覧ください。

左側に、お金を出す「投資家」がいます。ここが学校法人の皆様ですね。

その皆様が自分のお金を①~④に入れた場合を考えてみましょう。

①貯金箱とは

例えば、お金を出して、一番中央、上にある、「ブタの貯金箱」

に100円を入れたとしましょう。

10年後、お金はどうなっているでしょうか??

当たり前ですが、誰かが貯金箱に触れない限り、

100円はそのまま100円として中に入っています。

世界の物価が大きく変動し、インフレが起こっても、金利もつかず、価格も動かず、100円の貯金箱の100円はそのままです。

お金をそのまま置いている状態で何も変わりません。

②預貯金

ブタの貯金箱では、金利もつかないので、皆様は、勿体ないと感じるでしょう。

それならば、銀行や郵便局などに預貯金として預けることにしましょう。

銀行や郵便局は、皆様から預かった資金をどうするでしょうか?

国債や社債などを買ったり(お金を政府に貸す)、

企業に融資をしたり(お金を企業に貸す)などを 行います。

これによって得た収益を「金利」という形で皆様に還元します。

この仕組みには、皆様に取っても良い好条件が付きます。

それは、3つの条件が確定していることです。

金利が確定

元本も戻してもらえることが確定

戻してもらえるまでの期間も確定

ということです。

3年定期預金ならば、3年と決まった期間が来れば終わり、

それまでは決まった金利と元本を手にすることができます。

皆様のお金は、企業や政府に、

銀行や郵便局を通じて間接的に貸し出されますが、

間接的に貸すので、面倒な企業や政府への対応は不要です。

例えば、お金を出した、企業が万が一で倒産しそうな場合、

社債でも融資でも、取り立てや、債務不履行(デフォルト、お金が返ってこないこと)

が起きても、この対応を銀行や郵便局が行います。

間接的にお金を貸して、働かせることができ、

3つの条件もついてくる、これが②のパターンです。

今、金利は低いですが、この条件は安心感がありますよね。

これだけの条件なので、金利が低いことは仕方ないと理解できるのではないでしょうか。

③債券

次は、今回のコラムのテーマの債券です。

預金利率もあまりに低いので、それでは、債券を買おう、と考えましょう。

債券も、実は②の預貯金と同じで3つの条件が確定しています。

金利が確定

元本も戻してもらえることが確定

戻してもらえるまでの期間も確定

ただ、違う部分は、お金の流れが違います!

図のお金の流れを見てみましょう。

お金の流れを見ると、直接、企業や政府にお金がいきます。

つまり直接、皆様のお金を貸すことになるのです。

堅くいうと、債券とは、国・地方公共団体・企業などが、

投資家からお金を借りるときに、発行する証書のことです。

お金を貸す証書です。

皆様は直接、お金を貸しているので、

企業が債務不履行(デフォルト)しそうか、格下げになりそうか、

自分達で責任をもって、管理しなければなりません。

その代わり、預貯金の場合と★の条件は同じですが、金利が高くなる、

という背景があります。

預貯金より金利が低ければ管理の面倒な債券なんて、買いませんよね。

この背景だからこそ、金利が 預貯金<債券 となるのです。

皆様が債券を選ぶ、この選ぶ行為は、

貸す先を選んでいるのであって、

その貸出先の管理は、自分達で行う必要があります。

④株式

ここまでで、投資というものは、基本的に誰かにお金を貸す行為が

理解できたと思います。

株式は①~④の中で、一番、リスクが高いというのは皆様、知っていると思います。

資金の流れを見ればわかると思いますが、

株式は、企業に直接お金を貸す行為となります。

そして、条件も一気に厳しくなります。

配当は何%出るか不明、出ないこともあります

元本はお返しする約束はしません。増えるかもしれませんし、減るかもしれません。

元本をお返しする期間も定まっていません

これらの条件は、今までの条件と大きく変わって、

とてもリスクが大きくなったことを感じられますよね。

そして、投資の世界で重要なことの一つに

「リスクとリターンは表裏一体であること」

があります。

投資には、フリーランチはない、ただ飯はなくて、

それ相応のリスクはなければリターンは生まれない。

リスクが小さければリターンも小さく、

リスクが多きればリターンも大きくなる、

という可能性が、投資の根底にはあるということです。

だからこそ、投資の世界では、①⇒④にいくほど、リターンは高まります。

ここの基本を理解していることは非常に重要です。

条件を見て分かったと思うのですが、

①~④で元本の返済が確定していないのは④だけです。

その分、④は資産が膨らむキャピタルゲインを得られる可能性もある商品でもあるのです。

また、債券の全体のリターンより、株式の全体のリターンの方が高くなければ、株式の存在価値はありません。

つまり、

リターンは預貯金<債券<株式になるはずで、

長期的に見て、資産を育て、膨らませるのためには、株式を入れる必要があるのです。

さて、ここまでの投資の全体の中の話しで、債券の位置づけを理解できたと思います。

このお金を貸している実態と、貸し方の違いを知っていることは非常に重要です。

投資には美味しい話はありません。

リターンが高ければリスクは高まります。

投資の根底を理解できれば、

自分達が投資を選択する際、

何をしているのかも理解できるかと思います。

では次回は、債券を買うなら、どういう形式で買うのが良いのか、

などをさらに詳しく見ていきます。 つづく。