2021.12.01

基礎シリーズ 資産運用と投資アドバイスの「いろは」(3) なぜ分散投資が重要なのか③:投資資産の分散

基礎シリーズ梅本 亜南

本コラム『基礎シリーズ 資産運用と投資アドバイスの「いろは」』は、弊社の若手アドバイザーが資産運用や投資アドバイス業務などについて、日常業務の中からの気づきについて書き留めたものです。基本的な内容のものが多いので、公益法人・学校法人の資産運用だけでなく、個人の資産運用の初心者にも、お気軽に読んでいただけると思います。

前回の振り返り

前回は、投資対象とする「地域」の分散をすることで、結果として投資家は長く継続的な運用をしやすくなるということを確認しました。特定の地域が持つリスクがポートフォリオにもたらし得るインパクトを調節しながら、リターンの獲得を図れるために、投資家は運用を続けられる可能性を高めることができるのです。

今回のテーマ

さて、今回は、投資対象とする「資産」の分散が、投資家の継続的な運用に寄与しうるということを確認します。「地域」の分散と同じように、「資産」の分散もまた、投資家のポートフォリオがさらされるリスクを調節しながら、リターンを享受することに寄与し得るのです。そして、そのことが結果として、公益法人投資家の運用目的を安定的・継続的に果たす可能性を高めることにつながるのです。

投資対象とする資産の分散とポートフォリオの変動

投資家は、投資する資産を分散することによって、それぞれの資産で異なるリスクとリターンを組み合わせたポートフォリオを保有することができます。それにより、ポートフォリオの変動を抑えながら、リターンをあげられる可能性を高めることができるのです。

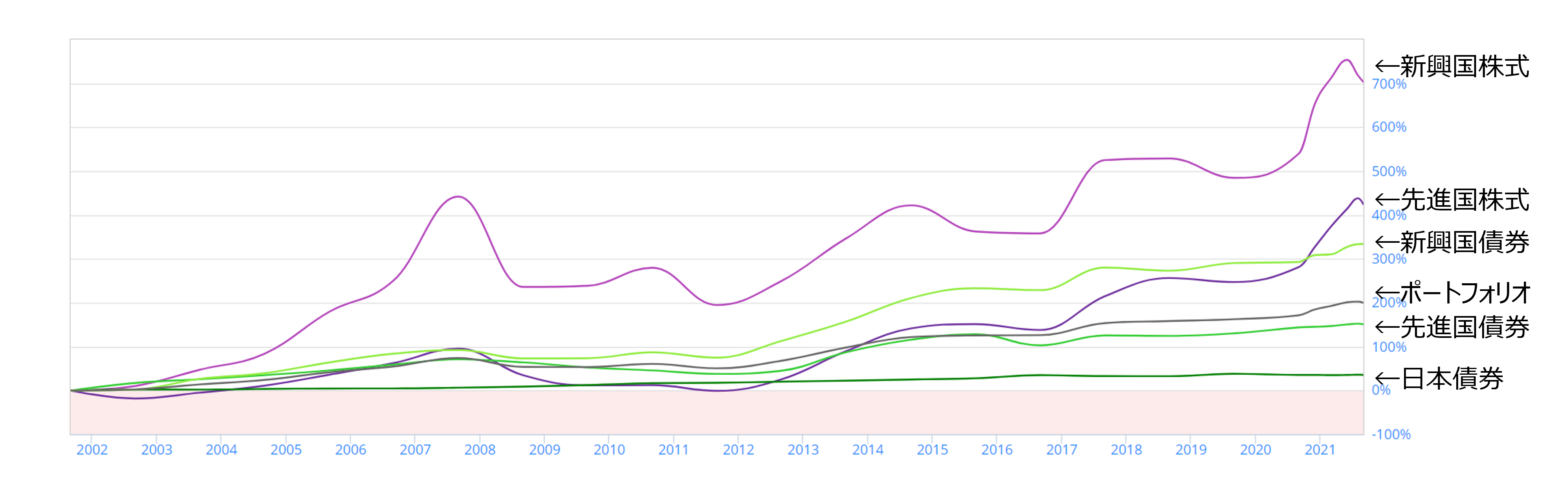

一般的に、株式市場の値動きが大きく、それに比べて債券市場の値動きが小さいことは、多くの人が知っていることでしょう。また、株式は値動きが大きい分、最終的なリターンが大きく、一方で値動きの小さな債券は最終的なリターンも比較的小さくなる傾向があるということも、多くの人が知っていることかもしれません。図1は、2001年9月末から2021年9月末までの20年間における、各資産のトータルリターン騰落率の推移を示しています。2021年9月末時点での累積パフォーマンス上位2つは株式であり、下位2つは債券であることがお判りいただけるでしょう。こうした資産の過去の動きを見ると、株式は値動きが比較的激しい分リターンは膨らんでいるし、債券は比較的値動きが穏やかな分リターンはそれほど膨らんでいません。あくまで過去データの示すところですが、リスクとリターンはトレードオフの関係にあることがわかります。

このトレードオフの中で、投資家がポートフォリオの変動を抑えつつ、さらにリターンを少しでも上げていくために、資産の分散が有用となってくるのです。同図の2021年9月末時点でのパフォーマンス上から4番目、灰色の線グラフが示すのは、5種類の資産を組み合わせて作ったポートフォリオが、同じく2001年9月末から2021年9月末までの20年間でどのような推移をしたかというものです。推移をみると、資産を組み合わせたポートフォリオは、株式にみられたような大きなブレを抑えながら、債券一般にみられたリターンを上回るリターンをあげてきたことがわかります。今回は特定の割合で資産配分比率を仮定しましたが、当然、株式の割合を増やせばブレが大きくなる分リターンも大きくなり、債券の割合を増やせばブレは小さくなる分リターンも小さくなるという過去データが出てくるかと思います。

こうしたデータが示すものはあくまで過去のものであるため、将来をそのまま示す・保証するものではありません。とはいえ、投資家はこうしたデータを参考に、受け容れられる価格のブレとリターンのトレードオフを踏まえ資産を分散することで、ポートフォリオの変動をバランスしながら長期的に運用を続けられる可能性を高めることができるのです。

図 1:2001年9月~2021年9月における資産別リターン(利子配当含む)の推移

図 1:2001年9月~2021年9月における資産別リターン(利子配当含む)の推移

資産の分散と公益事業の継続性

「公益事業の持続可能性」の手段としての運用について検討した場合、「運用の継続しやすさ」はすなわち「公益事業の継続しやすさ」に直接的に関わっている要素と言えます。昨今の低金利環境、並びにリーマンショックやコロナショックといった大きな変動局面においても運用を続け、公益事業を継続していくためには、先に述べたような変動リスクを認識しながら安定的に運用益を得ることのできるポートフォリオを構築する必要があるでしょう。資産の分散は、こうした変動への期待を一定程度調整し、かつ安定的な運用益の源泉をグローバルに確保しうるという点で、公益法人(学校法人・財団法人)にとって運用継続、つまりは公益事業継続への支えとなるのではないでしょうか。