2021.12.23

基礎シリーズ 資産運用と投資アドバイスの「いろは」(4)なぜ分散投資が重要なのか④:公益法人・学校法人の立場から考える時間分散

基礎シリーズ梅本 亜南

本コラム『基礎シリーズ 資産運用と投資アドバイスの「いろは」』は、弊社の若手アドバイザーが資産運用や投資アドバイス業務などについて、日常業務の中からの気づきについて書き留めたものです。基本的な内容のものが多いので、公益法人・学校法人の資産運用だけでなく、個人の資産運用の初心者にも、お気軽に読んでいただけると思います。

前回の振り返り

『基礎シリーズ』ではこれまで3回にわたり、投資における「分散」の重要性を確認してきました。地域の分散・資産の分散は、投資家にとって最も重要な「運用の継続」を果たす上で、大きな支えとなり得るということをお判りいただけたかと思います。

今回のテーマ

一般に「分散投資」と言えば、上の2つの分散に加えて時間の分散が挙げられることも多くあります。今回は、投資家が運用を開始する際の時間の分散、つまり、運用資金投入のタイミングを複数回に分け、買値を平均化することで高値掴みを避ける分散方法について、特に、財団法人や学校法人などの公益法人の資産運用という観点から検討します。時間分散に付きまとう3つの制約、

① 市況についての判断・予測を行う運用体制の構築

② 法人内での運用開始の判断基準への事前合意

③ 運用開始、追加投資を待つ間のインカム収入の喪失

これらを勘案した場合、運用開始時の時間分散に固執しすぎない方が、公益法人・学校法人の担う公益事業の継続により良い影響をもたらす可能性を高め得る、合理的な投資行動であると言えるかもしれません。

※本稿における「運用」は、「世界経済に広く分散投資されたインデックス運用のポートフォリオ保有」を想定しています。

制約①:市況についての判断・予測をする運用体制の構築

法人投資家が運用を開始する際に時間分散を行う場合の制約とは、第一に、法人が、「現在の市況が高いのか安いのか、今後の市場の動きはどうなるのか」について判断・予測する体制を構築しなくてはならないという制約です。法人の運用担当者・理事会は、この解消が容易ではない制約への理解を持ったうえで、運用開始の際の時間分散に臨まなくてはなりません。

投資家が運用を開始しようと試みる際の市況が高値の状態にあるのか、低値の状態にあるのかを適切に判断し、かつ今後の市場の動きはどうなるのかについて、見通しを持つことは可能なのかという点については様々な議論があるので、ここでは省略することとします。今回は、仮にこうした判断・予測が可能だとして、一般的な公益法人が判断・予測のできる専門的人員を設置することは可能なのかについて、検討します。しかし、多くの法人にとって、こうした人員の確保は、運用体制を敷くうえで大きな障壁となるでしょう。

もしも、専門的な判断・予測を行う職員を法人内で育てようと試みた場合、時間的・経済的に大きなコストとなります。素養のある育成対象の人物を探し育てることはもとより、そうした人物を育てる素養のあるトレーナーを準備することも容易ではないはずです。

一方で、専属の専門家を外部から雇い入れようとした場合にも、経済的なコストは大きくなります。この場合、運用会社などで数千万円規模の年俸を受け取りながらこうした判断・予測の業務に携わっていた専門家を、一公益法人に繋ぎ留めなくてはなりません。多くの法人の運用規模を考えると、運用益に見合わない多額の人件費を継続的に支払うことになり、現実的ではないのではないでしょうか。

さらに別の手段として、比較的低コストの外部コンサルタントと連携する場合にも、法人が考えなくてはならないことはあります。資産についての重要な予測・判断を任せるに足るコンサルタントなのかについての見極めや、仮にパフォーマンスの悪い場合、どういった立場からどのような責任を果たすコンサルタントなのか、法人側は精査できる必要があります。

こうして見ると、市況の状況、将来といったマーケットタイミングについての判断・予測をする体制を、公益法人として用意していくことはとても困難だと感じられます。しかし、もしも運用を始める際に時間の分散を取り入れるとするならば、法人はこの困難を認識し、乗り越える必要があるかとおもいます。

制約②:法人内での運用開始の判断基準への事前合意

法人投資家が運用を開始する際に時間分散を行う場合の制約とは、第二に、法人内で合意可能な判断基準を予め設定しておかなくてはならないという制約です。法人の運用担当者・理事会は、そもそも組織として合意可能な基準とはどのような基準なのか、加えて、将来の不確実性の中で、予め決めた基準にいつまで経っても市況が満たない場合、どう対応をするのかということを検討しなくてはなりません。

まず、法人が運用を始めるタイミングについて、組織として合意可能な基準とはどのようなものなのでしょうか。具体的な基準として挙げられるのは、「単価」「変動率」「日時」などが考えられます。しかし、「単価」「変動率」について、組織内で合意される基準を設けるのは非常に骨の折れる作業となるでしょう。運用開始のゴーサインとなる単価・変動率の基準を設けるのは、様々ある個々の資産に対してなのか、それとも保有予定の資産を組み合わせたと仮定した場合のポートフォリオに対してなのか。加えて、それらはどの程度の単価・変動率が妥当なのか。これらの検討事項について、組織の内部で説明可能な形の基準を事前に設定しておくことは容易ではないはずです。

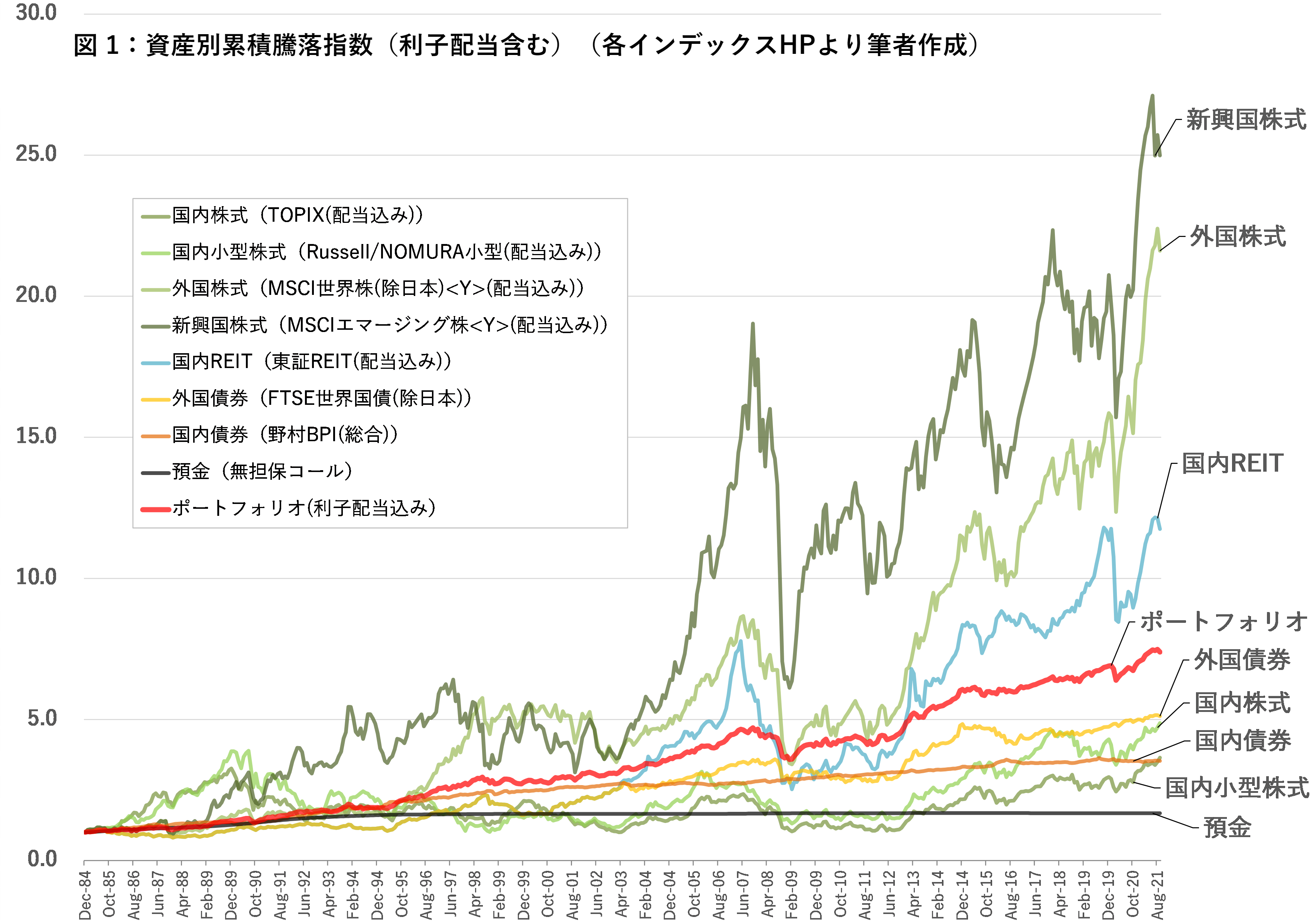

加えて、仮に判断基準が決定した場合でも、市場の状況がその基準をなかなか満たさない場合の対応についても、運用担当者・理事会は検討しなくてはなりません。図1は、1984年12月時点を1と置いた場合の、各資産の1984年12月から2021年9月の間における各資産の累積騰落(利子配当を含む)を指数的に示したものです。図1を見ると、これまでのところどの資産も、大きな下落局面とその次の大きな下落局面との間には、数年程度のラグがあったことがわかります。さらに、根本的な問題として、将来の下落局面がいつ来るのかは誰にもわからないということを認識する必要があります。ふたを開けてみれば、図1が示すように過去数年、もしくは数十年に一度程度の頻度で比較的大きな下落局面があったということは、結果としてわかります。しかし、そうした下落局面は今後も同じように来るのでしょうか。仮に来るとして、いったいいつ来るのでしょうか。さらには、その下落局面で組織としてきちんと運用へ踏み切れるでしょうか。第三の制約についての部分で詳しく述べますが、不確実な将来という前提を考えた場合、こうした高値掴みのリスク回避する試みは、運用機会を逸し、運用によって得られたはずのインカム収入を喪失するリスクと、トレードオフの関係にあることが多々あります。

単価・変動率についての基準を設ける困難が想像される一方で、運用を開始する、もしくは追加投資をする「日時」について、画一的な基準を設けることは、先の2つの基準を組織内部で決するよりも比較的容易なことかもしれません。「全体の運用予定額を4等分し、何年何月に4分の1、何年何月に4分の1・・・・」というように、市況判断や予測の余地を排した画一的基準であれば、比較的基準を設けやすく、内部の合意も取り付けやすくなる可能性はあるでしょう。ただ、この方法でも、運用機会を逸し、運用によって得られたはずのインカム収入を喪失するリスクを負う必要があるのは同様です。

このように、法人投資家が運用を開始する際に時間分散を試みる場合、法人特有の制約があることがわかります。どのような基準であれば合意ができるのか、合意ができたとしても、肝心の運用が始まらないケースも往々にして考えられます。特に、運用によるインカム収入を事業継続の糧としている公益法人、もしくは学校法人にとっては、この運用が始まらない時間があるということは、その分のインカム収入を喪失し、事業の継続に影響を及ぼす可能性があることを意味します。次の節では、この点について考えていきます。

制約③:運用開始、追加投資を待つ間のインカム収入の喪失

法人投資家が時間分散をしようとする際に直面する最後の制約は、運用開始、もしくは残り資金の追加投資のタイミングを待っている間、仮に運用していた場合に得られたはずのインカム収入を喪失するという制約です。法人の資産運用開始時においては、時間分散とインカム収入の間のトレードオフを認識することを強く求められます。法人の運用担当者・理事会は、このトレードオフの関係を認識したうえで、時間分散することによって回避できるかもしれないリスクと、インカム収入を喪失する機会損失のリスクを比較検討する必要があるでしょう

先に紹介した、時間分散のタイミングの3つの例(価格、変動率、日時)は、いずれも時間分散とインカムリターンのトレードオフの関係の中にあります。「価格」「変動率」を基準にした時間分散を行おうとした場合、一定程度、あるいはかなり長い間、運用によって得られるはずのインカム収入が滞る可能性がありますし、画一的な判断基準として「日時」を設定した場合も同様に、元本の投下を待つ間には、得られたはずのインカム収入を逸することがあり得るでしょう。

このインカムリターンの機会損失は、財団法人・学校法人の主たる目的である公益事業の継続に直接的にかかわる部分であると言えます。多くの財団法人は、毎年の収益を安定させ事業を継続する原資として、寄付金等を除けば、運用によるインカム収入を用いているはずです。

学校法人についても、運用への依存度は様々ですが、施設修繕や奨学金の費用を賄うなど、何かの目的のための基金を設け、インカム収入を活用している法人もあるはずです。こうした、公益事業運営に充てる収入を維持・拡大していくための運用を検討する際、時間分散を試みてインカムリターンを喪失することは、公益事業の規模や存続へのインパクトが比較的大きい要素であると言えるでしょう。場合によっては、財産の取り崩しや事業の延期・廃止、規模の縮小につながり得るものかもしれません。

法人の運用担当者・理事会は、こうした機会損失のリスクを勘案した上で、運用開始時の時間分散の是非を検討しなければなりません。これまで述べてきた、将来は不確実であるという前提に立てば、また、乗り越えなくてはならない様々な制約を勘案すれば、時間分散によって回避できるかもしれないリスクを優先するよりも、公益事業の継続により直接的に関わってくるインカムリターンを優先する投資行動の方が、より合理的な投資行動であると言えるかもしれません。

まとめ

ここまで、投資家、特に、公益法人・学校法人といった公益事業を行う法人投資家は、運用開始時の時間分散を行うか否かについて、慎重な検討を行う必要があるということを確認してきました。その理由として、公益法人・学校法人のような法人投資家が時間分散をする場合に負わなくてはならない3点の制約を検討しました。第一に、「どのようなタイミング、市況の場合に買いを行うのか」について判断・予測をしなくてはならないという制約、第二に、運用開始の判断をする基準について、組織内で事前に合意しておかなくてはならないという制約、そして最後に、運用を開始するまでの間、仮に運用を開始していた場合に得られたはずのインカム収入を喪失することになるという制約、これら3つの制約を乗り越えなくてはならないのです。もちろん、「何年何月に自動的にいくらの運用を開始する」というような、将来予測に基づかない画一的な基準に基づく時間分散は、第一・第二の制約を乗り越えられる可能性があるでしょう。それでも、運用で得られるはずのインカム収入の喪失という第三の制約は付きまとうのです。

組織における経済的、人的、時間的なリソースに制約があり、かつインカム収入を公益事業継続の糧としている公益法人・学校法人にとってみれば、運用を開始する際に、時間分散、特に「将来予測」に依存する時間分散にあまり囚われすぎない方が、公益法人の事業継続という本分に好影響をもたらす可能性が高い選択であると言えるかもしれません。