2022.03.04

法人資産の運用を考える(41)法人の資産運用を支える ロジック(3) 最適、最も効率的なポートフォリオ=最適、最も効率的な分散投資の姿とは?

ショート連載コラム公益法人協会梅本 洋一

将来は何人にも判らないという大前提の元、

法人や基金の資産運用はリターンを求めつつ同時に

リスクを低減していかなくてはいけないという

意思決定から逃れることはできない。

1952年、米国のハリー・マーコビッツ博士は、

このような投資家の意思決定の定石として、

「投資家は分散を図らねばならないのと同時に期待するリターンを最大化すべきである」

と説いた。

インプット(条件=リスク分散)とアウトプット(結果=期待リターン)の組合せを

調べ尽くし、そのなかで最小のインプットで最大のアウトプットを

可能にする組合せ(効率的なポートフォリオ)をみつけ、

そしてある条件が増加または減少した場合に

どのようなトレードオフの関係が現れるかを調べる線形計画法の手法を

用いて説明しようとした。

しかしながら、効率的な、最適なポートフォリオとは具体的にどんな姿なのか、

ついに、彼が明示して見せるまでには至らなかったのである。

この答えを明示して見せたのがマーコビッツ氏の弟子のウィリアム・シャープ博士だった。

彼はCAPM(Capital Asset Pricing Model 資本資産評価モデル)という学術的アイデア、仮説を発表する。

このモデルの行き着く結論は、驚くべき、だが不可避のものであった。

少し難解と感じられるかもしれないが、このモデルの意味することが理解できれば、

殆ど全ての投資対象についてのベーシックかつ共通に応用可能な

意思決定・判断基準が体得できると言って過言ではない

(詳しい解説は次回コラムで試みたい)。

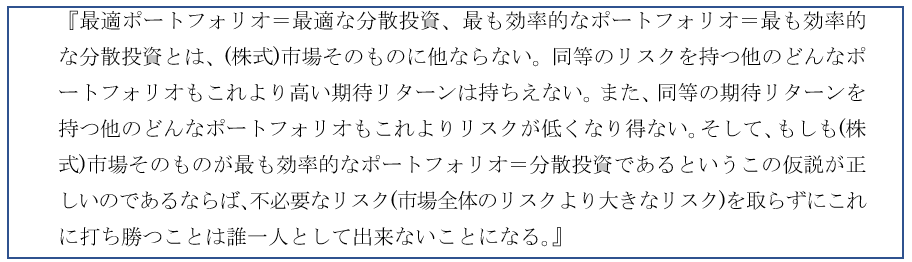

さて、既に、勘の良い読者はお気づきかもしれない。

もしも仮に、このモデルの行き着いた結論が正しいとすれば、

最適、最も効率的なポートフォリオ=最適、最も効率的な分散投資の姿とは、

金融市場そのものを取得して持ち続けることになる。

今日、GPIF(年金積立金管理運用独立行政法人)を含む世界中の機関投資家の多くが

同じ考え方での投資戦略や投資手段をコアとして基金運用している。

また、インデックスファンドの積み立て投資が日本の個人投資家の間でも広がり始めている。

これら全ての起源は彼のこのモデルなのである。

つまり、

①株式、不動産(REIT)、債券などの個別銘柄の選別・取捨選択をしないで

市場全部に分散投資する、売買しないで

単に長期投資するという意思決定こそが最善ということになる。

裏返せば、

②積極的に有望そうな対象に選別投資しようとすること

利益が見込めそうなタイミングで積極的に売買することは、

全く最適、最も効率的な投資行動では無いということになる

(専門用語では、①はパッシブ(受け身)運用あるいはインデックス運用、②はアクティブ(積極)運用と呼ばれる)。

次回は、CAPM(資本資産評価モデル)が意味することについて、

なるべく平易に解説することを試みたい。。

*本掲載は『証券投資の思想革命』(ピーター・バーンスタイン著)の内容を引用、意訳した内容が一部含まれます。