2022.05.19

学校法人の資産運用を考える25 債券投資の基本がわかるシリーズ7債券の見方

学校法人の資産運用を考える粟津 久乃

前回は、利回りについて既発債になると、少し難しくなる説明をしましたが、

債券というものは金融機関に案内されても専門用語も多く、分かりづらいものです。

債券の資料を見たとき、どこを確認すべきか、また、その意味が何か、わかるように

今回のコラムでは纏めていきます。

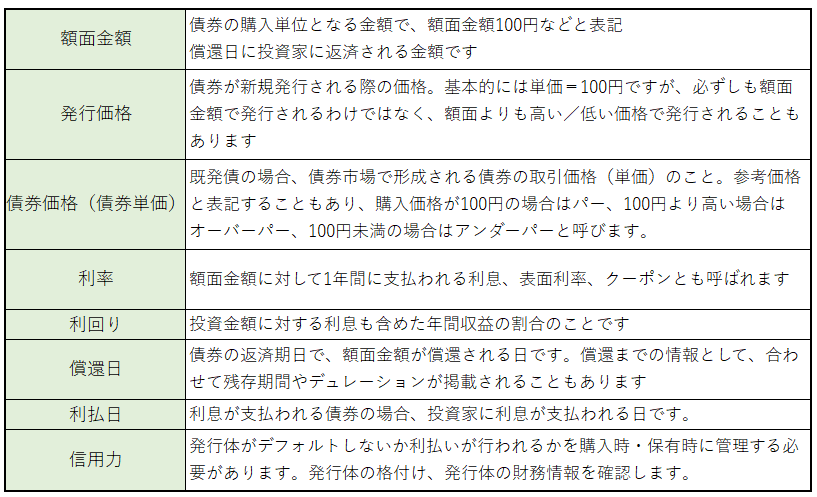

◆債券のチェックポイント

まず、債券の資料を見せられた時、どういう点を確認すべきか、

それぞれの言葉の意味も合わせて下記をみていきましょう。

資料は弊社作成

上記の資料をご覧いただくと、とりあえず、債券の資料を見た場合、

何を意味しているのか、を理解はできるかと思います。

ただ、上記内の利率と利回りの違いなど、分かりづらいこともあるので、

さらに詳細な説明が必要な部分を下記に纏めました。

◆利率と利回りの違い

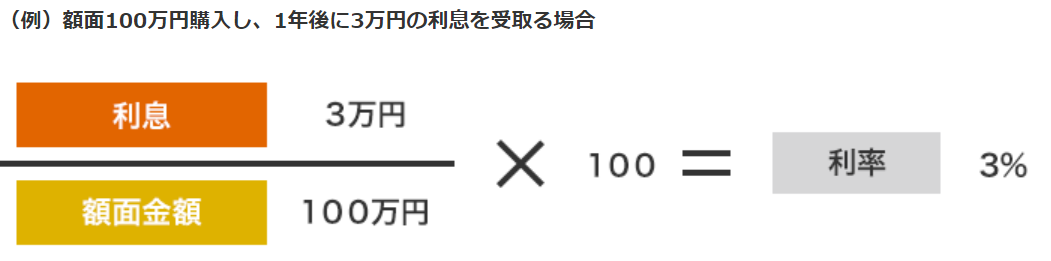

利率とは何か?

利率とは、その債券が額面金額(元本)に対して支払われる1年間の利息のことです。

通常、債券は額面金額に対して、毎年受け取る利率が決まってます。

額面金額が100万円で年間の利息が3万円の場合は、利率は3%となります。

上記資料は大和証券より

利回り

運用する投資金額に対する利息も含めた1年間の収益のことで、

複利分を考慮して計算された利回りになります。

実際に手元に残る利益や損失を把握しやすいので、利回りを判断基準として重視する必要があります。

少し言葉ですと、わかりづらいので、下記の図をご覧ください。

例1

額面価格100万円、利率3%、残存期間が5年ある債券を債券単価95円(アンダーパー)で1万口購入したとします。

計算式は下記の通りとなり、利回りは4.21%となります。

その利回りの要因は、3%の利率と、100円―95円分=5万円の償還差益になります。

以上より、この場合、利率は3%、利回りは4.21%となります。

上記資料は大和証券より

例2

額面価格100万円、利率3%、残存期間が5年ある債券を債券単価105円(オーバーパー)で1万口購入したとします。

計算式は下記の通りとなり、利回りは1.9%となります。

その利回りの要因は、3%の利率と、100円―105円分=▲5万円の償還差損になります。

以上より、この場合は、利率は3%、利回りは1.9%となります。

この場合は、会計上、毎年3%の利息を計上しますが、償還時には、償還差損が発生します。

上記資料は大和証券より

既発債の利回りについて考えているうちに、

債券単価が変動することによって、収益が大きく変わることが理解できたと思います。

ここから、債券単価を見せられて、金融機関からの説明を聞くときに、対応できるように、

その価格のどのような変動要因で動くのか、についても触れましょう。

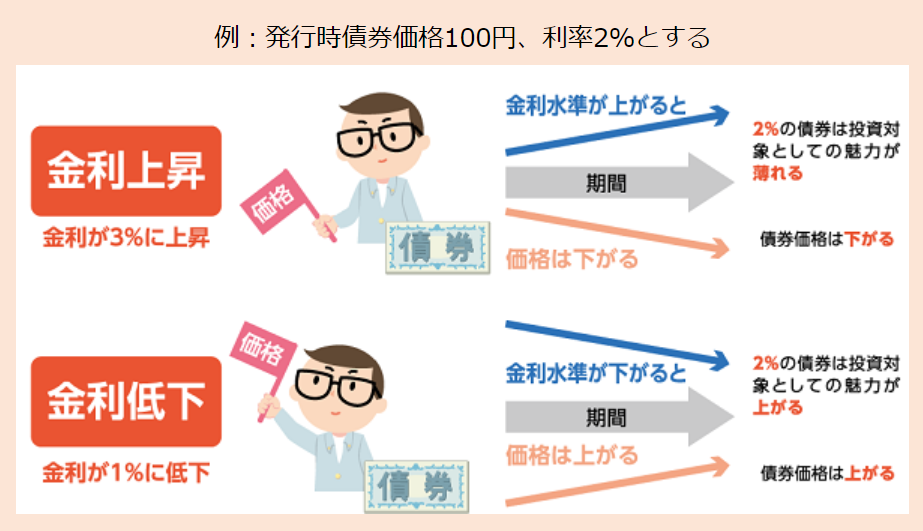

◆債券の価格の変動要因

主によく言われるのは、金利動向ですが、景気や物価、需給関係など様々な要因で動きます。

金利動向の場合、債券価格は金利が上がれば下落し、金利が下がれば上昇します。

日本証券業協会より

債券というものは、保有中も日々、債券単価が変わっていきます。

公益法人会計上、満期保有目的の場合は、時価の管理は必要ない、と規定上はなりますが、

実際、債券の単価は毎日変わっています。

そして、デフォルトの可能性など、業績が不安な兆候は、時価が一番よく状況を反映します。

格付は遅れての反応です。

そのため、日本国債などではなく、個別社債などの場合は、定期的に時価の管理は必要かと思われます。

◆利回りの他の書き方

債券の利回りの種類の多さに戸惑う人もいるでしょう。

利回りには、実は

「直接利回り(直利)」、「応募者利回り」「所有期間利回り」、「最終利回り」

の4つがあります。

金融の担当者から、「この債券を直利で示すと・・・」と

説明されても、直利って??

となる方もいらっしゃると思います。

ここでは、この4種類について説明しますが、

基本的には、「直接利回り」と「最終利回り」がわかれば十分です。

直接利回りとは

まずは、もう一度、「利率」に戻りましょう。

「利率」とは、既に債券の額面価格に対する毎年の利息割合のことであると説明しました。

ある債券の額面価格が100円で毎年の利息が3円ですと

3÷100円×100=3%

となり、3%が「利率」です。

一方、「直接利回り」は「直利」と呼ばれることもあり、

購入価格に対する1年間に受け取れる利息の割合を示しています。

なので、上の式であれば、額面価格ではなく、法人が実際に買った購入価格(買おうとしている時価)を入れて、計算します。

償還差損益や売却損益を考慮していないため、

債券の本来の投資収益率を表すものではないのですが、

公益法人が毎年の利息収入のみを考えて判断したい場合に、

その利息が投資元本に対して年率何%になるかが、分かるのが直接利回りであり活用できます。

計算式は、直接利回り=利率÷購入価格×100 です。

最終利回り

既発債を購入して、満期日まで保有していた場合に得られる収益の割合です。

一番使う数字かもしれません。

基本的には、金融機関の資料を見れば数字が載っていますので、計算する必要はありませんが

その意味を理解するために式も掲載しておきます。

最終利回り={表面利率+(額面価格-購入価格)÷残存年数}÷購入価格×100

応募者利回り

新発債を購入して、満期日まで保有し償還した場合に得られる収益の割合です。

応募者利回り={利率+(額面価格-発行価格)÷残存期間}÷発行価格×100

所有期間利回り

所有期間利回りとは購入した債券を満期まで保有せず、途中売却した場合の利回りです。

所有期間利回り={利率+(売却価格-購入価格)÷所有年数}÷購入価格×100

さて、最後に債券の期間の長さ、償還までの長さについて出てくる文言について触れます。

◆償還日

償還日は償還される日が書かれています。

残存期間が掲載されている場合もあります。

また、償還までの時間を考慮した、少し難しくなりますが、「デュレーション」という言葉が載っていることがあります。

◆デュレーション

ディレーションには2つの意味があります。

- 債券の金利を含む元本の平均回収期間を示す指標

- 金利変動による債券価格の感応度を示す指標

これを聞いただけで何の意味か、わからない、、、となる人もいると思いますし、

数式を見ると更に複雑になりますので、ここでは、簡単に意味合いをお教えします。

残存期間とデュレーションは近い数字なので、まあ似たようなものである、

と考えている人もいるかと思いますが、

ざっくりいえば、この指標が小さいほど、資金の回収期間が短く、

大きいほど、資金の回収期間が長いと考えても良いかと思います。

残存期間は債券の金利は含まずに償還されるまでの年単位の期間を示し、

デュレーションは金利も含む元本の平均回収期間を示しています。

デュレーションも残存期間も、どちらも債券投資の平均回収期間ですが、

金利を含むか、含まないかという点が違います。

なので、特徴としては、デュレーションは債券の残存期間を超えることはなく、

利率や最終利回りが高くなるほど、小さくなります。

デュレーションがよく資料に掲載される理由ですが、

回収期間が短ければ短いほど、投資のデフォルトリスクも小さくなるので、

金利と額面金額の全てに対して、回収できるタイミングが考慮されている指標が大事になるのです。

さらにはデュレーションには②の意味があります。

債券は満期時に額面金額で償還されますが、

途中においては金利の動きにより、債券価格は日々変動していきます。

その値動きに関して、皆様は、直感で

「短期債券は長期債券より相対的に値動きが小さくなるので、短期の債券の方が良い」

と感じているかもしれません。

この皆様が感じる、

「金利変動すると価格が動くが、短期の債券の方が金利変動の影響を受けなさそう」

という考えを表す指標がデュレーションのもう一つの意味です。

難しくいうと、金利がある一定の割合で変動した場合、

債券価格がどの程度変化するかを示す感応度の性格を持っています。

金利の感応度などとも呼ばれます。

そして、ややこしいのが、デュレーションも修正デュレーション、実効デュレーションと色々とあるところです。

ここでは深く触れませんが、

デュレーションを直接わかりやすく表現したものが「修正デュレーション」というものです。

デュレーションを(1+最終利回り)で除することで計算されます。

例えば、修正デュレーションが1の場合、最終利回りが1%変化すると債券価格も1%変化することを示しています。

これによって、簡単に金利変動に対する債券価格の動きを感じることができるのです。

「修正デュレーション」が大きいほど金利変動に対する債券価格の変動率が大きくなります。

以上。

債券の資料を見るときに必要なポイントを挙げてきました。

次回からは、債券の種類について掘り下げて説明していきます。