2025.05.14

【財団法人・学校法人のための資産運用入門(5)】最近よく聞く「オルタナティブ運用・ESG投資」について

学校法人・公益法人の資産運用入門梅本 亜南

最近、弊社のお客様や直接ご契約はない法人様からこんなお問い合わせをいただくことが増えました。

「取引金融機関の担当者からESG投資関連商品をおすすめされたが、どう考えるべきか」

「ニュースで某法人がオルタナティブ運用を取り入れていると見たのだが、我々の法人でも検討する価値はあるだろうか」

結論として、弊社では、これらの運用手段・金融商品の多くは、学校法人や財団法人等の一般的な非営利法人にとって有用な投資先ではないと考えています。

今回は、オルタナティブ運用やESG投資とはどのようなものなのか、その基本的な概要についてご説明したのち、そうした運用手法・金融商品の実状を見ていきたいと思います。

【1】オルタナティブ運用と ESG 投資の概要

1-1 オルタナティブ運用

オルタナティブ運用とは、ヘッジファンドやプライベート・エクイティ、不動産、インフラ、コモディティなど、株式・債券以外の「代替資産」で収益を狙う手法です。金融機関からおすすめされる際のポイントとしては、①株・債券と異なる値動きを通じた分散、②相場環境に左右されにくい絶対収益、③不動産・インフラ収入によるインフレ耐性、④流動性の低さと引き換えに得られるリスクプレミアム、の四点が多く挙げられているように思います。

1-2 ESG 投資

ESG 投資は上場株式や社債を選ぶ際に、環境(E)・社会(S)・企業統治(G)の評価を加える手法です。こちらのポイントとしては、①理念と投資を一致させたい組織にとって視覚的な効果がある、②将来コストが膨らみやすい企業を避けるリスク管理、③学生・寄付者・自治体向けの説明材料として利用されることが多くあります。一方で「ESG 企業は長期的に高い競争力を維持する」という仮説が実際にリターンへ反映されるかは検証途上のようです。

【2】実績と市場動向をどう見るか

前で見てきた通り、オルタナティブ運用・ESG投資が勧められる際に挙げられるポイントは様々ですが、肝心の運用実績という点で、それらはどう捉えることができるのでしょうか。結論的には、伝統資産、あるいは銘柄選択を行わずに保有するスタイルと比較して、こうした運用が優位にあるとは言い難いようです。

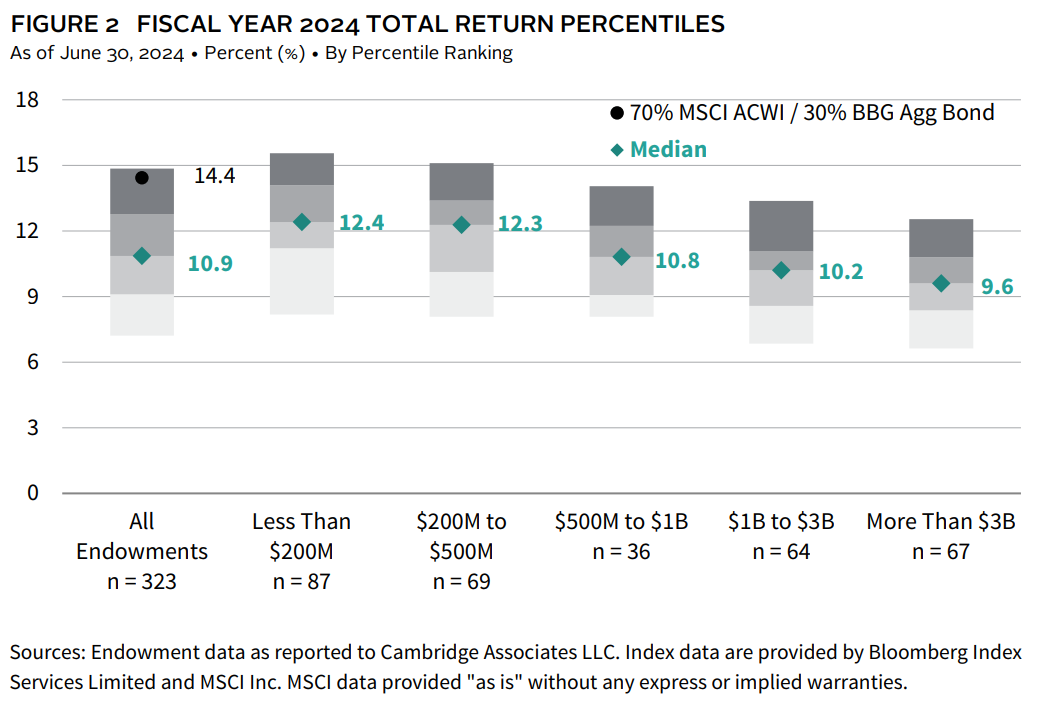

2-1 オルタナティブ運用のパフォーマンス

米国の大学基金を対象にした Cambridge Associates の年次レビューでは、プライベート資産やヘッジファンドを多く組み入れたポートフォリオの中央値が、株式70%+債券30%というシンプルな伝統資産ミックスの年間リターンを下回ったと報告されています。オルタナティブ資産は「長期で効く」と説明されがちですが、公開指数ベースでは過去 10 年でも伝統資産を安定的に上回る証拠は示されていません。

ANNUAL REVIEW OF ENDOWMENTS 2024, Cambridge Associatesより

2-2 ESG 投資の資金フローと指数成績

ニュース等でも言われている通り、ESG ファンドへの資金は 2020〜2022 年に急増しましたが、2023 年には米国で年間純流出に転じ、2024 年は流出額がさらに拡大しています。一時期、業界で盛り上がりを見せたトレンドは落ち着き、投資資金の出入りの観点からは下降傾向に転じているとみることができます。

US Sustainable Funds Suffer Another Year of Outflows, Morningstar より

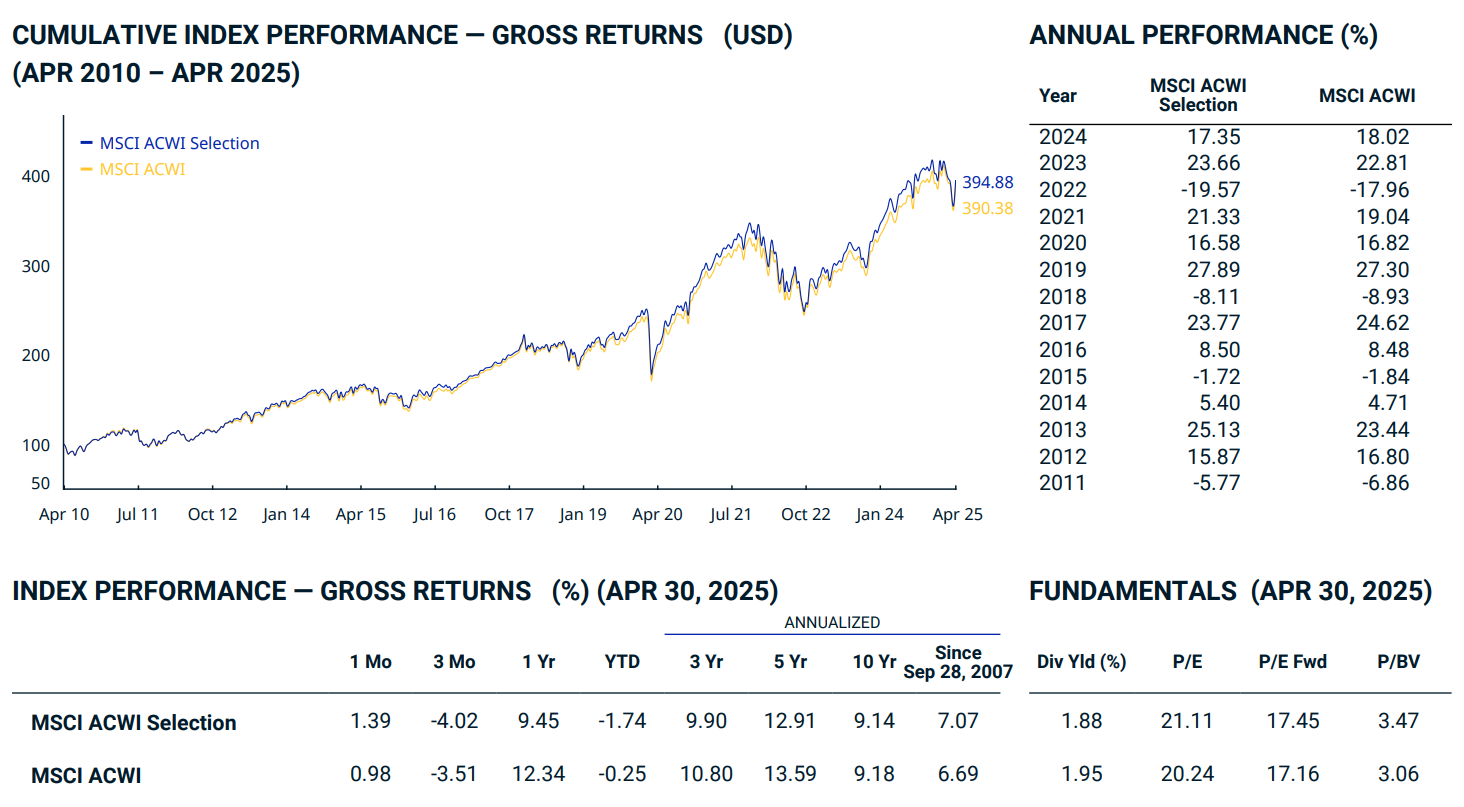

パフォーマンス面でも、ある程度長い期間の年率リターンで、代表的なESG指数がESGを考慮しない親指数に対して安定的な超過収益をあげていくか、あるいは劣後していくのか、未だわからない状況です。また、仮に銘柄選定による超過収益が生じたとしても、それがESGを考慮したことによるものなのか否かを評価することは、テクニカルな観点から容易ではないとも言われています。

MSCI ACWI Selection Index (USD) Factsheet (as of 2025/4/30), MSCI より

【3】非営利法人の運用におけるオルタナティブ運用・ESG投資

ここまで、昨今積極的に売り込まれるようになっているオルタナティブ運用・ESG投資について、その基本的な部分の概略、およびそれらの運用成績を見ることでその実状を確認してきました。

概念・目標としてのオルタナティブ運用・ESG投資は意義深いものであることは明らかです。しかし、ここまで確認してきた状況を見るに、これらの概念を実際の運用手法・金融商品へ落とし込むこと、かつ非営利法人がアセットオーナーとして受託者責任やガバナンスの問題をクリアしたうえで、法人の運用資産をオルタナティブ運用・ESG投資に投入することを合理的に正当化することは、非常に高いハードルであるように思われます。