2022.06.12

学校法人の資産運用を考える26 債券投資の基本がわかるシリーズ8仕組み債

学校法人の資産運用を考える粟津 久乃

今回のコラムでは、仕組み債について深く考察していきます。

◆仕組み債に関する日経新聞一部抜粋

まずは2022年3月8日の日経新聞に仕組債についての記事を紹介しましょう。

見出しは『「仕組み債」コスト開示へ 高利回りうたうがリスク高く』でした。

仕組み債の問題の一つ、手数料が高い、という実態を語っています。

(2022年3月8日)

日本証券業協会は債券の一種で、高利回りをうたった「仕組み債」を取り扱う証券会社に投資家が負担するコストの開示を促す。仕組み債はリスクが高く、費用面の実態も不透明だと金融庁が情報開示を求めてきた。割高とされるコストの引き下げにつながる可能性がある一方、開示の範囲が不十分との声も出ている。

仕組み債は複雑なデリバティブ(金融派生商品)が組み込まれ、個別株や株価指数、為替、金利の動きによって償還金が変動する金融商品だ。参照する指標が事前に決めた水準を下回る「ノックイン」の状態になると元本を毀損するおそれが高まる。

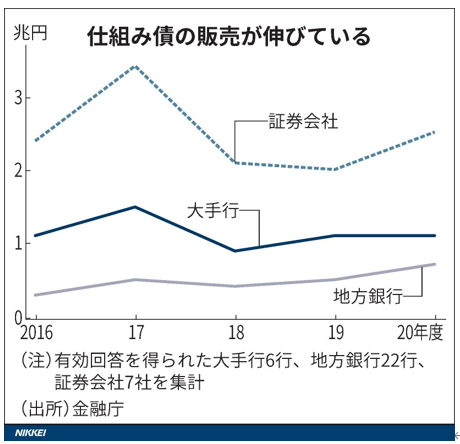

仕組み債の手数料は販売価格に盛り込まれ、投資家はコストを意識せずに購入している。水準は額面の3~5%程度とされ、販売会社と商品を組成した金融機関で分け合う。運用難が続くなか、高い利回りを掲げる仕組み債を個人投資家が買ってきた。2020年度の主な銀行と証券会社の販売額は前の年度より2割弱多い4兆3000億円だった。

日証協が証券会社向けにまとめた指針では「販売価格と仕入れ価格の差は額面あたり何%」などとし、販売時の諸経費も含めたコストを記すよう例示。ノックインの場合には元本を大幅に毀損する可能性があり、償還時に想定される最大の損失額を盛り込むよう求める。長期の安定的な資産形成には不向きであると記すことも勧めている。

事前に定めた水準を上回る「ノックアウト」と呼ばれる状況にも問題がある。元本と利息が早期に償還されるため、満期まで持っていれば受け取れたかもしれない利息を得られなくなるからだ。新たな水準に設定し直された仕組み債へ再投資すると、販売側の金融機関は再び手数料を受け取れるため、事実上の回転売買との批判もくすぶる。

こうした実態を金融庁が疑問視し、情報開示を求めてきた。日証協は指針を通じ、金融商品のしくみや費用、リスクを記した重要情報シートに仕組み債のコストも記載するよう呼びかけることにした。商品ごとにコストを比べられるようになれば引き下げへの規律が働き、投資家の負担減につながる可能性がある。

指針に強制力はなく、各社が開示の是非を決める。みずほ証券とみずほ銀行は4月から、SMBC日興証券も今年春以降にシートへの明記を検討する。大和証券は公募型の仕組み債で開示を予定し、野村証券は「対応を検討中」としている。三菱UFJ銀行ではシートとべつの資料で説明するという。仕組み債の販売が近年伸び、苦情も目立つ地方銀行に広がるかどうかが焦点となる。

今回明らかにするのは仕組み債を販売する金融機関が受け取る実質的な手数料で、商品を組成する金融機関の受け取り分は対象外だ。金融庁は組成時のコストも明示するよう求めるが証券界の抵抗感は根強い。

以上となりますが、なかなか強烈な内容ではないでしょうか。

2022年2月5日の日経新聞の記事もご紹介しましょう。

その際の手数料の記載は驚くような手数料の高さを指摘する内容です。

下記抜粋

購入者にとって重要なのは損失のリスクに見合うオプション料を得られているかがどうかだ。

仕組み債を販売する金融機関は自らはリスクを負わず、購入者と同様の取引を金融市場のプロの参加者とする。

実はこの際に受け取るオプション料は仕組み債の購入者が受け取る額より高い。例えば金融市場から6%を得て、仕組み債の購入者には1%を渡すなど大きくサヤを抜くことが多い。

債券では本来、仕組み債を作る金融機関など発行会社の信用リスクに応じた金利が得られる。だが、「ここでもサヤを抜かれやすい」(金融庁幹部)。例えば信用リスクに見合う金利は2%なのに1%しかもらえないというわけだ。オプション取引で5%、信用リスク部分で1%のサヤをそれぞれ抜かれると、計6%が金融機関の実質手数料となる。この6%を仕組み債を作る金融機関と販売する金融機関で分け合う。

金融庁幹部は「実質手数料は5~7%が多いが20%を超えるものもあるという。

さて、こういった、手数料開示が求められる、仕組み債について、

日本における仕組み・手数料が高い理由などについて説明していきましょう。

ちなみに、上記手数料の件ですが、欧州では理論価格(当該オプションの場合の理論的な価格)と販売価格の差を、米国でも理論価格を開示するルールができています。

◆なぜ、仕組み債を金融機関が勧めるのか

◆仕組み債の手数料と、問題の本質

当たり前ですが、金融機関は皆様の手数料で成り立っています。

上記、日経新聞には実質手数料は5~7%が多いと記載されていますが、現状の低金利では、金融機関も利ザヤが稼げない中、非常に高い手数料が取れる商品になっています。

問題なのは、手数料が高いことは勿論ですが、そのおかげで、顧客が本来得られる金利を得られないということであります。

更にいえば、本来考えている金利を得られていないということは、多額の手数料を払っている分、考えているよりも見合わないリスクを多く取っている実態があるかもしれないということです。

リスクとリターンは投資の世界では表裏一体です。

日経新聞にも掲載されているよう、金融機関が多く手数料を取った分、リスクを負うことになる皆様にとっては、リターンに見合わない大きなリスクを皆様が引き受けている可能性があること、これは非常に問題かと考えます。

◆学校法人の制度に適しているのか

学校法人の多くは規定・運用方針などで、金融資産で買える商品が限られています。

購入できる範囲が債券のみの場合や、債券の中でもさらに、格付け規定を定めている場合が多くあります。

その学校法人それぞれのルールブックに沿うと、必然的に、購入できる債券が限られてきます。

世界的な低金利下で利回りを維持しようとし、担当者が頑張って、ルールブックに従って探すと、今回のような仕組み債にたどり着くことが多くなってしまいます。

また次回のコラムで纏めますが、この問題になる制度については、劣後債についても同様でしょう。

高いリスクを伴うデリバティブ商品を格付けの高い発行体を利用して作成し、仕組み債として、販売されると学校法人の規則でも買えるようになります。

規則的には、学校法人の制度に適していますが、本質はどうでしょう?

まさに羊の皮を被った狼のような商品ができあがることもあり、それが本当に学校法人それぞれに適しているのか、はよく考える必要があります。

◆仕組み債とは具体的に何か

さて、ここからは、仕組み債ついて細かくみていきましょう。

仕組み債は、一般的な債券にはない特別な「仕組み」を持つ債券です。

デリバティブ(金融派生商品)という仕組みが入っている債券となります。

デリバティブには、スワップ(金利や通貨を交換する取引)やオプション(あらかじめ約束した価格で将来売ったり買ったりする権利)などがあります。

商品の分類は債券になりますので、公益法人の皆様に普通に販売されるケースが多いです

例として、わかりやすいので商品を見ていきましょう

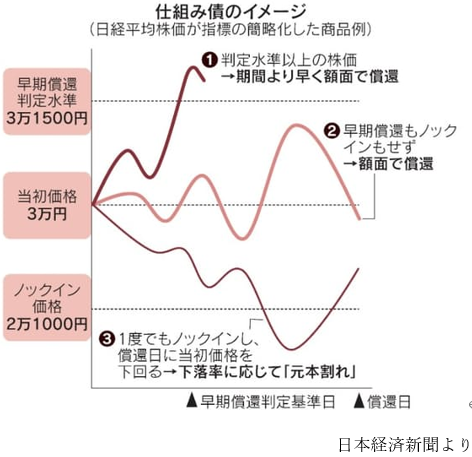

よく販売される日経平均株価を対象にした仕組み債です。株価指数連動債と呼ばれるものです。

条件:期間3年、利率2%、元本100万円

日経平均のスタート時の当初株価は30,000円、早期償還判定水準31,500円、ノックイン価格21,000円

②のパターンの流れならば、利率2%を享受できる普通の債券と同じようになります。しかし、①になると、早期償還といって、満期予定日よりも早く償還してしまいます。そのため、良い利率を長く取り続けることはできません。

最悪なのは、③のパターンになった場合です。この場合、一度でもこの価格になってしまうと、償還日に当初の価格を上回っていなければ、元本割れを起こすのです。

このように仕組み債の嫌なポイントは2つあります。

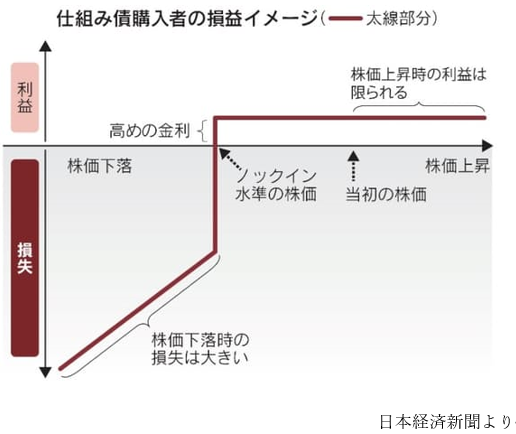

さらに下記の図を見ると、よくわかるのですが日経平均が上昇しても、その上昇メリットは享受できず、早期償還し、

日経平均が下落したときは、ノックインとなり、その損失は公益法人が被るような仕組みになっていることなのです。

利益は一定しか得られず、損失は大きい、というこの2つです。

上記で案内した仕組み債は、非常にプレーンな簡単なものですが、最近の仕組み債は、金融機関が高いオプション料が取れるように、複雑化しています。

あたかも、安心に見せかけるようにしてあるが、よくよくリスクを聞くと非常に複雑で判断しかねるものが多いのが現状です。

受け取れる利息も、条件や年数に応じて減少するような仕組みがあるなど、本当に様々な仕組みが入っている商品が多いです。

◆仕組み債の種類

仕組み債の種類は本当に多種多様なものがあります。

為替系、金利系、クレジット系、株価系など沢山ありますが、全てを紹介する必要はありませんので、有名な仕組み債のみ紹介します。

〇株価指数連動債

良く販売されるものです。連動対象の株価指数によって、利息や償還金額が変動する仕組み債です。対象となる、株価指数は国内外、色々なものが使われます。例えば、日経平均連動型の仕組み債などです。

〇デジタルクーポン債

債券の利払いが参照する株価や為替の基準を上回ったか、下回ったかによって利率が0か1のようにデジタルに決まる仕組みです。判定日ごとに判断していくので、公益法人として収益を安定的に受け取ることが難しくなります。

〇EB債

こちらも良く販売される商品です。対象となる株価(数銘柄の場合もある)が一定の価格以上の場合は元本が戻ってくるが、一定価格未満の場合等には、対象株の現物で償還する仕組み債です。

〇変動利付債(フローター)

変動利付債とは、利率が市場金利の動向に連動して変動する仕組み債です。通常、「連動対象の金利±●%」のように利息が決まります。

利息の利率に上限があればキャップ付き、下限があればフロア付きです。

〇逆変動利付債(リバースフローター)

こちらは、変動利付債の逆になるので、利率が市場金利の動向に連動して、逆に変動する仕組み債です。

「●%―連動対象の金利」のように決まります。金利が上昇すれば、受取り利率は減り、金利が下落すれば、受取り利率は上昇するとなりますので、金利が下落すると予想するときに買うものであり、そういったマーケット予想をする人が購入しますが、こうした恣意的な判断は学校法人の担当者としてはできないようなものでしょう。

〇ステップアップ債・ステップダウン債

ステップアップ債とは利息の利率が段階的に上がっていき、ステップダウン債とは、利息の利率が段階的に下がっていく仕組み債です。こういった商品は一見普通の債券に近く見えますが、実際の中身には、スワップ取引等が内包され、信用リスクや金利変動リスクがあり、商品説明資料に想定損失額等が掲載されているので、よくよく見る必要がある仕組み債です。

〇コーラブル債

コーラブル債とは発行体が満期前に早期償還することができる仕組み債です。期限前償還条項付債券とも呼ばれます。

〇デュアル・カレンシー債(二重通貨建て債)

デュアル・カレンシー債とは、満期時の償還が異なる通貨で行われる仕組み債です。通貨が関係するため、為替レートによって、償還金額の円換算額が変動します。

〇リバース・デュアル・カレンシー債(逆二重通貨建て債)

利息の支払いが異なる通貨で行われる仕組み債です。通貨が関係するため、為替レートの変動によって、利息の円換算額が変動します。この商品の頭に、パワーとついているとレバレッジを掛けて、さらに利率を高めた商品になります

〇ジャンプアップ債(スーパーポール債)

連動対象の為替レートの変動によって、償還金額がジャンプ(大きく変動する)仕組み債です。

◆仕組み債のトラブル例

仕組み債は証券・金融商品あっせん相談センターの紛争解決手続き終了例のうち、38%を締めてトップのトラブルの多い商品です。

そのトラブルが多い理由は、思っていた利息が支払われないなどもありますが、

一番大きなトラブル原因は損失額が大きくなり、売却するときに流動性が低く、非常に低い価格でしか売却できないことでしょう。

最近、地方銀行の仕組み債販売が伸びているようなので、ここで忘れないように、

リーマンショックの際、痛手を負って仕組債投資を一気に減らした学校法人が多数あったことを記載しておきます。

駒澤大学は2007年~2008年にかけて、デリバティブ取引で、154億円もの損失を招き、いくつかの金融機関を相手取り、訴訟を起こしていました。

2015年、2016年に裁判の結論が出ましたが、結果は駒沢大学の敗訴でした。

その際、裁判長は「証券会社は取引内容について必要な説明をして大学側も十分に理解していた。説明義務違反はない」としています

この裁判結果は非常に重要かと考えます。

仕組み債においての裁判事例としては、個人の場合は勝訴することも多いですが、学校法人は組織として理解していると認識されたのです。

また南山大学も229億円の損失をリーマンショック時に出し、いくつかの金融機関に対して訴訟を起こしましたが、2018年までに敗訴が確定しています。

法人という組織において、判断され購入の意思決定には、法人側に責任がある、ということが明確になっている事例ではないでしょうか。

公益法人としては、過去の事例を認識し、過度に利回りを追いかけることなく、しっかりとしたリスク管理・判断を行なう必要があるでしょう。

以上のように、仕組み債について、考察してきましたが、こういった仕組み・本質を知れば知るほど、仕組み債を学校法人が運用の手段として選ぶことは、難しいと感じます。

学校法人の担当者としては、もし、仕組み債を勧められたときは、取るリスクは妥当なのか、説明されたときに詳細まで理解・判断できないならば、手を出してはいけないものでしょう。