2022.07.13

学校法人の資産運用を考える27 債券投資の基本がわかるシリーズ9劣後債

学校法人の資産運用を考える粟津 久乃

劣後債とは何か

名前の「劣る」という漢字からわかるかもしれませんが、

債務の弁済順位が「劣る」、劣後する債券です。

その企業に万が一のことが訪れたとき、弁済順位は下がりますので、

資金を回収できる可能性が低くなり、そのリスクの分だけ、利回りが普通社債より高くなっています。

弁済順位に関しては、その企業の社債より低く、株式より高い、

中間に位置するので、ハイブリッド証券とも呼ばれます。

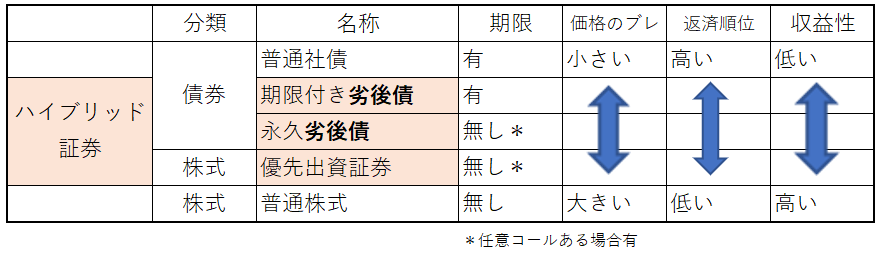

ハイブリッド証券の中でも劣後債の位置は?

劣後債はハイブリッド証券と呼ばれることがありますが、

ハイブリッド証券ファンド、なども存在しますので、

そもそも、ハイブリッド証券において、

劣後債はどういう位置・性質をもっているのかを見てみましょう。

劣後債の期限の有無、価格のブレ幅(価格変動の大きさ)、返済順位、金利

は下記の通りになります。

劣後債の中でも、期限付き劣後債と、永久劣後債が存在し、

永久劣後債の方が無期限のため、利回りが高くなっています。

なお、永久劣後債等は期限前償還条項(コール条項)が付いている場合が多く、

コールがかかる(償還される)ことがありますが、

コールをスキップ(見送る)こともあります。

そのため、安易に期限前償還が付いているから早く資金が

戻ってくるだろうと認識してはいけません。

また、ハイブリッド証券の中には、株式ですが、優先出資証券というものもあります。

優先出資証券は議決権のない分、配当が優先されて支払われる権利があるもので、

普通株式よりも残余財産について、優先的に受け取れる権利のあるものです。

劣後債のメリット

メリットは普通社債よりも高い利回りでしょう。

外貨建てのものも多く、既に外貨を保有していて、

外貨の利回りを高めたい法人にも選ばれやすいです。

劣後債のデメリット

◆弁済順位

利回りが高い分、万が一のことが企業に起きると、弁済順位が下がるため、

返済されない可能性が高くなります。

◆流動性・価格変動・手数料

劣後債は流通量が少ない分、売却時に株式や社債よりも、

売却価格が低くなることがあります。

価格の動くブレ幅(価格変動)が大きく、また普通社債より利回りが高い分、

実は裏側で金融機関から手数料を取られやすい商品でもあるといわれます。

◆再投資リスク

期限前償還により、想定していたよりも長期の利回りは実際得られず、

またその時点で同様の高い利回りの商品を探す頃が難しいこともあります。

特に注意すべき点は、金利が低下局面では、以前の利回りを享受することを維持しようとして、

個別銘柄選択において高いリスク(安易に格付けを落す、永久の期間を選択するなど)

を取るようになっていく傾向にならぬよう気を付ける必要があります。

◆コールのスキップ

あくまで、繰り上げ償還は任意コールであるため、スキップされてコールされないこともあります。

◆信用リスクの集中

劣後債は比較的に金融機関が発行するケースが多いです。

発行体のジャンルが集中することで、信用リスクも業種に偏りが生じます。

そのため、リーマンショック時などの金融機関の多くが信用不安になると、

大幅に評価が下がることがあります。

気が付いたら、金融機関の劣後債ばかりを保有している、

のように投資において避けなければならない集中投資になる可能性に注意が必要です。

劣後債の販売される理由

皆様がご覧になる劣後債は金融機関の商品が多いかもしれません。

この理由については深く知る必要はありませんが、簡単に纏めます。

金融機関には、バーゼル規制という規制があり、

その中で、国際的に資本増強が求められております。

当該、劣後債は資本として勘定が可能ということがあり、

資本増強になるため、金融機関が発行しており、流通において金融機関の銘柄が多くなります。

また、金融機関は資本を増強するのに、株式を増やすよりも、

劣後債を増やした方が、税効果も高く、資金調達コストを抑えられるので

劣後債を発行するのです。

さらに金融機関にとって劣後債の支払利息は損金算入可能ですが、

優先株式による配当は損金算入されないため、損金算入可能な方を選択するのです。

劣後債を選ぶことの難しさ

どのような債券を選ぶのでも、公共債以外の社債を選ぶ場合は、非常に難しいものです。

○○保険会社の劣後債が良いのか、○○銀行の劣後債が良いのか、○○企業の劣後債がいいのか、

将来は誰にもわかりませんので、どれがいいのか、当たり前ですが誰にもわかりません。

しかし、その中でも、

公益法人が高利回りを求め、劣後債を選択することを運用担当者に課すならば、

その恣意的判断は、誰の責任になるのでしょう。

世界的に資金余りの現在、金融機関でさえも運用難になっています。

良い債券をプロの債券ディーラーが探しています。

この環境下で、公益法人の皆様に案内される債券が本当に適切か、

これを判断することは非常に難しいのではないでしょうか。

安易に利回りを求めることなく、

デメリットを本当に理解して投資判断されることをお勧めいたします。