2022.08.30

学校法人の資産運用を考える29債券への投資 債券の基本がわかるシリーズ11為替ヘッジ外債②

学校法人の資産運用を考える粟津 久乃

さて、前回は、外国為替について学ぶとともに、

為替の影響を少しでも減らす方法はないか、ということについて、触れました。

今回は、その選択肢の中での一つである、『為替ヘッジ』に触れていきたいと思います。

◆為替ヘッジとは何か

為替ヘッジとは、外国為替の変動によるリスクを回避するために、

為替の先物取引を使って、将来の時点で自国通貨と外国通貨を交換する

為替レートの契約を結ぶことで、これにより為替変動リスクを排除することができます。

例えば1か月後に1ドル〇〇〇円で交換する、というように時期や条件を約束する取引です。

1か月後に為替相場がどう動いても、交換する約束が決まっているので、

当初投資した金額は予定通り、1ドル〇〇〇円で戻せますので、為替の影響は受けません。

通常、為替をヘッジするための先物取引はフォワード取引を使用します。

まず、このフォワード取引を考えましょう。

フォワードという言葉は、サッカーやラグビーを知っている方は、馴染みのある単語かもしれません。

チームの前方に位置する選手のことをフォワードと呼びますが、

この前にいる人を呼ぶのと、と同様で、先で受け渡す取引のこと、これをフォワード取引と呼びます。

先渡し取引、などともいいます。

このフォワード取引は、実際に現物の通貨を売買するのと同じ効果を生みます。

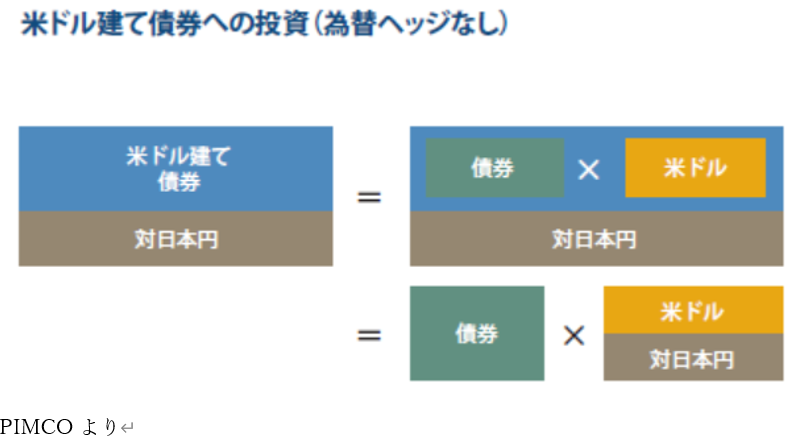

具体的に取引を米ドルの為替ヘッジある場合、為替ヘッジが無い場合で見ていきましょう。

上記のように、通常の為替ヘッジ無しの場合は、

単純に、その時点の米ドル為替を使用して、円換算するだけです。

米ドル為替を使用しますので、この米ドル為替の変動の影響を受けます。

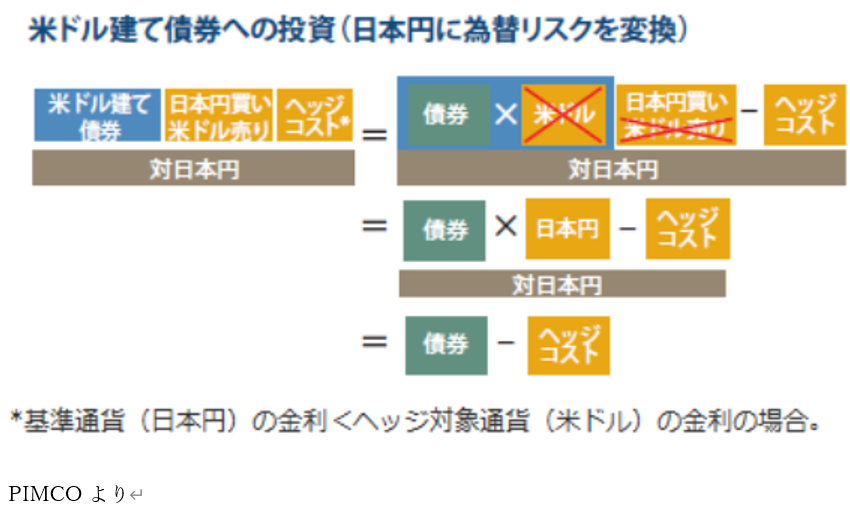

一方、為替ヘッジありの取引を見ていきましょう。

米ドル建て債券への投資に為替ヘッジを使用すると、

米ドルの部分が×となり、その分、将来の時点で日本円を買うフォワード取引を使います。

それによって、ある将来時点の日本円の買う約束をすることで、その期間の為替の影響を排除できるのです。

為替ヘッジあり、の商品の多くは、1~3か月のフォワード取引を

ローリング(回転させるように続けること)し続けて、為替を回避するのです。

なお、10年物の債券を買うから、10年のフォワード取引を行うことは、ほぼありません。

理由としては、企業の為替予約などに使用頻度の高い1か月~3月のような

短期的なフォワードレートが使用され、それをローリングすることで

ヘッジすることを可能とできるからです。

フォワードレート1か月物を10年間ローリングすれば為替をヘッジすることが可能です。

ただ、この取引には上記のようにヘッジコストが掛かります。

そして、フォワードレートによって、このヘッジコストが決定するので、為替は回避できても、

ヘッジコストというリスクが出ますので、ヘッジコストについては理解する必要があります。

◆為替ヘッジコストとは何か

為替ヘッジコストは金利が低い通貨(日本円)を持っていて、

将来、高金利通貨(米ドル)から低金利通貨(日本円)に変える為替予約を行う時に発生します。

逆に為替ヘッジプレミアムは低金利通貨から、高金利通貨に変える為替予約を行う場合に発生します。

想像してみると、分かり易いです。

今、日本は低金利で、日本円で運用すると得られる金利は少ないです。

でも、為替ヘッジを行い、米ドル(日本より高金利)で運用すれば、

米国市場の金利を享受することができます。

そのため、為替の影響も受けず、高利回りが享受できたら、魅力的ですよね。

しかし、世の中、そんな旨い話はなく、その魅力的な分にあたる、

日本円の低い金利と、米ドルの高い金利の差がヘッジコストとして必要になるのです。

もし金利差分のヘッジコストがいらないのであれば、皆様どうしますか?

みんな低金利の円を借りて、米ドルに為替ヘッジを掛けて、投資して利益を上げられてしまいます。

そういった不平等が起きないよう裁定が働き、日本円で運用しても、

米ドルに為替ヘッジかけて運用しても、平等になるようにヘッジコストは計算されているのです。

この為替ヘッジは通常、1か月~3か月のフォワード取引を使用することが多いため、

為替ヘッジコストは、簡単に書くと

「外貨の短期金利―日本円の短期金利」、もしくは「外貨と自国通貨の短期金利差」とも表されます。

更に、ヘッジコストが本当に金利差を平等にするのかを見ていきましょう。

例:日本円を100万円保有。これを1年間運用し1年後に日本円で使用します。

現在の為替レート(スポットレート)は100円

日本円の1年金利は1%

米ドルの1年金利は2%

と仮定します。

①日本円をそのまま金利1%で1年間運用すると

現在100万円の日本円は、1年後、1%の金利10,000円分増えて、1,010,000円になります。

②日本円を為替レート(1ドル100円)で米ドルに変換して、米ドルで1年間2%の金利で運用します。

⇒1,000,000÷100円=10,000米ドルに変換して

⇒10,000米ドルを2%で1年間運用すると、10,200米ドルになります

この10,200米ドルを日本円に1年後に戻すとき、日本円で単純に運用した①と比較すると、

平等になるためには、将来の為替はいくらが妥当でしょうか?

前述の①では日本にある資金は1,010,000円ですので、その金額になるように将来戻る為替レートは

1,010,000円÷102000米ドル=99.02円

となります。

つまり、1ドル99.02円で1年後交換するならば、①②どちらで運用しても価値が同じとなります。

このレートをフォワードレートといいます。

そして、今の為替レート(スポットレート)と将来のフォワードレートの差が金利差であり、

その部分がヘッジコストということになります。

ヘッジコスト=フォワードレート-スポットレート

=99.02円-100=▲0.98%

このように、ヘッジコストはフォワードレートにより決定されます。

為替はヘッジできたとしても、今度、このヘッジコストが変動を受ける要因に注意です。

◆ヘッジコストの変動要因

先程、ヘッジコストは金利差であると説明しましたが、

実際のヘッジコストを見ると、

「外貨の短期金利―日本円の短期金利」だけでは説明できない、

ベーシス(スプレッド)という存在があります。

各通貨の見通しや需給などの状況により、外貨調達に対する上乗せ金利(ベーシス)が発生します。

つまり、正確にヘッジコストを説明すると、金利差+ベーシスということになり、そのコストは日々変動しています。

為替の影響を除外できたとしても、金利動向や需給による変動要因はヘッジコスト上に現れてきます。

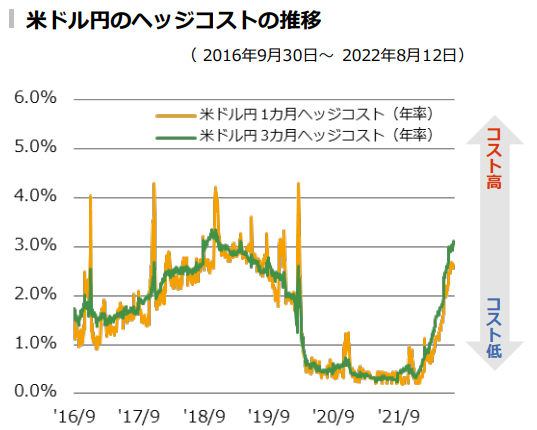

◆為替ヘッジコストの推移

大和アセットマネジメントより

参考までに直近の米ドルに対するヘッジコストの推移を示しておきます。

直近はアメリカの金利上昇の政策により、日米の金利差は拡大しているため、ヘッジコストは上昇しています。

こうした中、重要なのは、どの投資に為替ヘッジを掛けるか、です。

あまりに利回りの低い債券に為替ヘッジを掛けても、こういう状況下では

メリットを享受しづらくなります。

では次回、改めて学校法人における為替ヘッジの在り方について考えていきましょう。