2023.06.19

学校法人の資産運用を考える37 ポートフォリオとは何か、なぜ必要なのか

学校法人の資産運用を考える粟津 久乃

以前、紹介した文科省の国立大学法人の余裕資金の運用に関わる通達や

GPIFのHP上でも、資産運用においてガバナンス体制を築くためには

ポートフォリオが重要だといわれてきました。

今回は、資産運用において必ず策定すべきといわれる

ポートフォリオについて簡単に説明をしていきます。

目次

◆ポートフォリオ及びアセットアロケーションとは

金融においてポートフォリオ(Portfolio)と述べる場合は、

保有の資産をどのような金融商品に投資をするかを配分している資産構成全体を指します。

具体的には、下記のようなものになります。

ポートフォリオを組む場合は、どういった金融商品にどの程度配分するかを

リスクリターンについて検討して、資産配分を決定することです。

一方、アセットアロケーションはアセット(資産)をアロケーション(配分)しますので、

株式・不動産・債券のような大まかなアセットクラス(資産グループ)に配分することです。

いずれにせよ、投資においては、このアセットアロケーションを設定すること、

ポートフォリオを組むこと、配分を決めることが重要だと言われます。

そもそも投資において、皆様が選ぶことで投資結果に影響を与えられるのは

1.どの資産配分にするのか

2.どの商品を買うのか

3.どのタイミングで売買するのか

の3つしかありません。

このうち、どのタイミングで売買するのが良いかは、

マーケットの将来が誰にもわからない中では、議論しても仕方がありません。

少し前にはロシアのデフォルトも、コロナ感染も誰にもわからなかったのですから。

そして、どの商品を買うかについても商品ありきで投資をすることは意味がないと言われています。

どの商品を買うか、という論点は、同様のアセットクラスの中で

少しでもコストの安いものを選ぶべきですが、

何の商品が良い!で選ぶのは投資において集中投資にもなりかねません。

ESG投資が良い、仕組債が流行る、劣後債の販売額が増加する、など金融にも流行がありますが、

投資をスタートするとき、商品を選ぶことから始めるのは大きな間違えです。

つまり、いきなり2.3.に関しては議論しても意味がないのです。

1.の全体の資産配分を決めることが投資においては非常に重要になります。

なぜなら、どの資産配分にするのかが、投資結果の大部分を決めると、

色々な論文ではいわれているからです。

GPIFも、文科省からも国立大学の余裕資金に関する通達についても

1の必要性の掲載はありますが、2のタイミングを予想する必要性の記載はないどころか、

3にいたっては、GPIFのHPでむしろ当てられないと書かれています。

何かに恣意的に掛けるのではなく、

法人として「どの資産配分にするのか」に重点を置いた議論が必要となります。

余談ですが、アセットアロケーションを考え、ポートフォリオを組むうえで、

その配分割合は、よくビュッフェでしたり、お弁当に例えられたりもします。

ビュッフェでもお弁当でも、大事なことはバランスよく食べることです。

これが好き(債券)だから、我が家は好きなものだけ食べ続ける、というのは、

実は不健康だといわれています。

事実、投資において、好き嫌いせず、満遍なく分散して食するというのは

過去の投資結果からも良い結果をもたらしており、

そのため、ポートフォリオ運用では分散投資することがポイントといわれます。

なお、ポートフォリオ運用とは、こうした資産配分比率に基づいて運用を行うことですが、

その中でも、例えば、マーケットポートフォリオというと市場全体を買うようなポートフォリオを指します。

ラダーポートフォリオというと、例えば、債券を残存期間の異なる

短期債から長期債までを同金額程度買い付けて作る配分のことを指します。

このように色々なポートフォリオ運用が存在します。

◆ポートフォリオの作り方

ポートフォリオを組むうえで、結論として、一番重要なポイントは

各法人に適した最適なアセットアロケーションを考え、その上でポートフォリオを組むことです。

この自分たちの「法人に最適なポートフォリオを組む」というのは重要である分、簡単ではありません。

ポートフォリオを組む一般的な流れは下記の通りです。

①投資金額と期間を決める

法人において、保有資産のどこまでの資金を運用できるのか、

その保有資産どの程度の期間運用可能なのか、を設定する必要があります。

日本の学校法人において、短期の決済のための流動性資金以外を積極的に投資をしていく

というのことがあまり得意ではないと統計を見ていて感じます。

学校法人において本来は学納金と補助金があるため、数年間の決済の資金を取り置けば

ある程度、積極的に運用は可能なはずです。

例えば、5年以内に使う資金、5年~10年に使う資金、10年以上使わない資金

と大雑把でもよいので、資金性質を分け、投資金額と期間を明確にすることは重要です

(この観点においては借入金も考慮することも重要です。)

では運用可能資金と期間が決まったとします。

②公益法人の利回りとリスク許容度

意外にも、自分達が長期的に公益法人を永続させるためには、

どの程度の利回り(リターン)でどの程度の価格変動(リスク)を受け入れられるかを

設定できない公益法人も多いです。

永続が前提ですので、10年以上の事業計画を常に検討しておく必要があります。

リスク・リターンを如何に前提として置くかは運用において重要なポイントです。

なぜなら、その設定で、ポートフォリオがほぼ決定するからです。

また、資金が潤沢にあるから、リスク許容度は低く、利回りは必要ない、と語る公益法人の人もいます。

しかし、その意見は本当にその公益法人を永続する存在として考えられているものでしょうか。

今の理事会メンバーの任期が終わるまで良ければそれでよい、では将来を見据えた運用方針ではありません。

長期に渡り、公益法人を維持し続けられる、必要な利回りと受け入れられるリスク許容度を設定できていないならば、討論をすべき重要な議題でしょう。

②アセットアロケーション⇒ポートフォリオ作成

取れるリスク(リスク許容度)が決まり、求めるリターンが決まっているならば、

あとは、それに基づいてある程度、ポートフォリオは決まってきます。

債券シリーズの1回目で述べましたが、リスクリターンは明確で表裏一体であり、

求めるリターンがあれば、それ相応のリスクを取るだけです。

リスクは債券⇒不動産⇒株式に高まり、リターンも同様に高まります。

そのため、各アセットクラスのリスクリターンについて理解し、

そのの値動きの異なるアセットクラスを組み合わせれば良いのです

ちなみにこれを言うと驚く方がいるのですが、ポートフォリオ自体に正解はありません。

このことは重要です。

出来るだけ必要な利回りとリスク許容度に基づいて最適なポートフォリオを

考えることはできますが、正解は無いものです。

なぜなら、将来は誰にもわからないのですから。

ポートフォリオを考えるときの前提となる、将来予想の利回りは「予想される」期待利回り

であり、リスク許容度はあくまで「過去」の価格変動に基づいています。

そのため、絶対に確実なポートフォリオは存在しないのです。

それ故に、公益法人それぞれが納得できる継続できるポートフォリオを組む必要があり、

それには②がとても重要になります。

③ポートフォリオを維持し定期的に見直す

資産配分比率が決定したら、そのポートフォリオを維持していきます。

毎期、来年度の予算策定時には、実際の変更をせずとも、見直すことも重要です。

◆ポートフォリオを組む意義は何か

ポートフォリオを組むことによって、以下のことが得られます。

ガバナンス

ポートフォリオを決めると、決定された資産配分を維持していく形になりますので、

運用に関してのガバナンス体制を築きやすいです。

配分という一定のルールに基づくため、恣意的な勝手な判断を除外することができます。

将来の安定収入を予見可能なものにする

もし、世界分散投資のようなものでポートフォリオを組めば、

世界中の配当・利金平均を享受することになりますので、

配当収入をある程度、予見可能にすることができます。

事業計画も組みやすいでしょう

価格変動を受け入れられるものにする

ポートフォリオを組むと、例えばリーマンショック級の価格変動が起きた場合、

どの程度の価格変動幅になるかを想定することができます。

ポートフォリオを組んだ時点で「最悪な事態」を皆さんが理解しておくことは重要です。

どのくらい変動するかを公益法人が前もって理解することで、

価格変動を理解し、受け入れられるものに設定できるからです。

万が一の場合を受け入れられる体制にしておけば、投資は継続が可能です。

投資において継続できること、これも大事なことだからです。

これも余談ですが、ポートフォリオを組もうとしたら、モデルポートフォリオを勧められたり

金融機関より、バランスファンドを勧めるケースを見受けます。

そのバランスファンドは、その公益法人にとって最適なのか、をよく考える必要があります。

最適でないために、バランスファンドを2つ持つなどは更に全く無意味でしょう。

学校法人においても、事業計画の変更、必要な受取収益の変化等、様々な変化も伴います。

その中で、ベストなポートフォリオを組むにはバランスファンドではなく

あくまで、オーダーメードで最適なポートフォリオを維持していく必要があるではないでしょうか。

◆GPIFを例にポートフォリオ運用を考える

では実際に、例えばGPIFならば、どういう考えでポートフォリオを捉えているのか、

ここから、実際に日本の年金積立金管理運用独立法人(GPIF)がHP上に公表している、

ポートフォリオ運用の考え方や、資産配分比率をみていきましょう。

⇒堂々と資産構成割合を決め、長期間維持する、ポートフォリオ運用をした方が効率的であると書かれています。

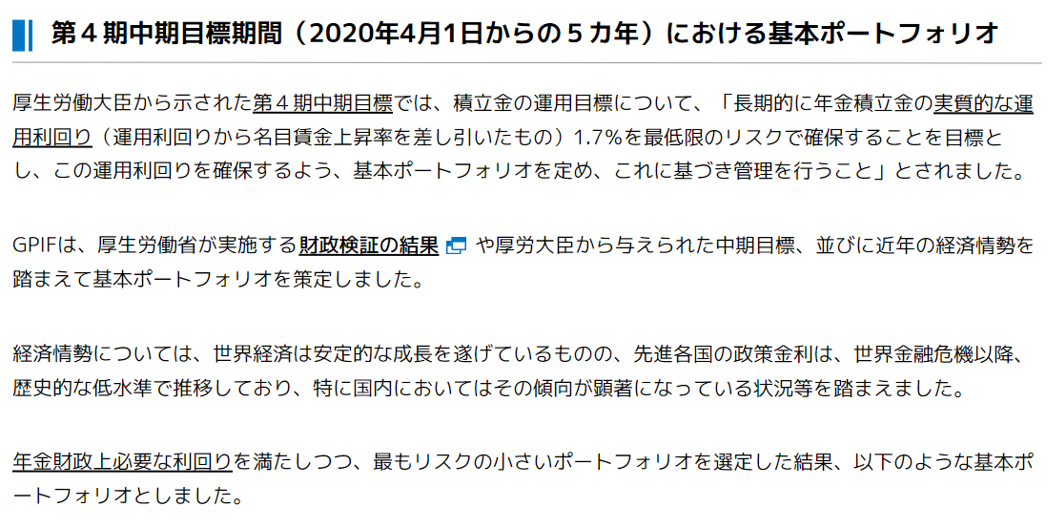

ここでは、目標利回り(物価上昇等を考慮)を1.7%におくこと、

その利回りを得るために引き受けるリスクは最低限にすることが記載されています。

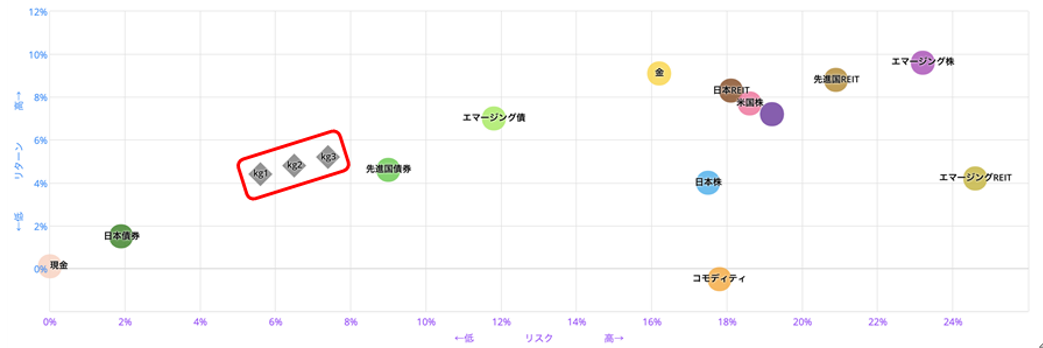

なお、以下はGPIFの資料ではなく、弊社作成資料ですが、

最適なポートフォリオとは何か?という例として、簡単な資料を追加しております。

ポートフォリオ運用の最も良い効果は、分散することで、リスクを最小限に抑え、リターンを最大限に高めることができることです。

そうした最適なポートフォリオを模索するものが上記の図の例です。

kg1、kg2、kg3というポートフォリオの例がありますが、

これらは先進国債券と同程度のリターンを得つつ、先進国債券よりもリスクを下げる、ということを可能にしています。

また、リターンを少しずつ下げることで、3タイプの中で、リスクを少しずつ下げることも、理解できます。

ただ、この前提には注意が必要です。

上のグラフは、縦軸は期待リターン、横軸はリスク(標準偏差)となります。

期待リターンは期待なので、将来の期待値になります。

つまり、期待リターンは、金融機関がそれぞれ想定する予想、

期待する数字をもとにしていますので、金融機関が決めた将来の予想でしかありません。

そして横軸は、過去のそれぞれの資産(アセット)の価格変動(上下にブレる幅)なので、

過去の統計でしかありません。

どちらも確実な将来を示す資料ではなく、期待リターンは仮定値であり、リスクは過去の統計です。

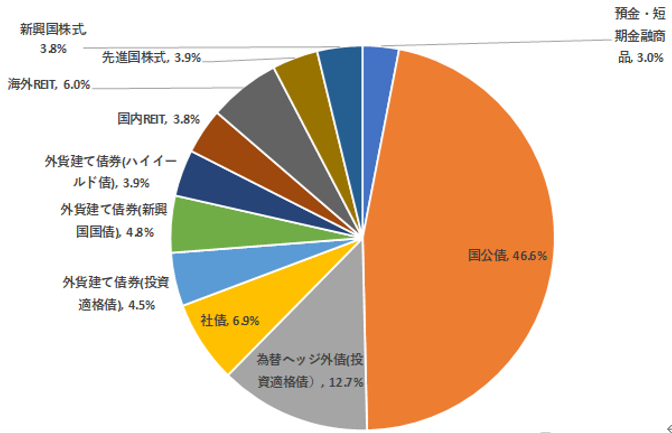

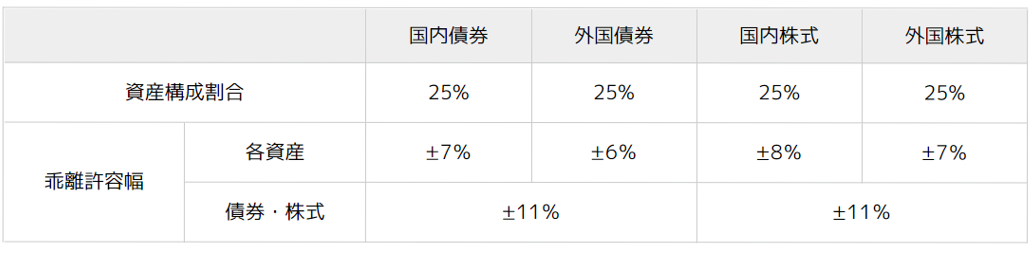

こうした作業から生まれた、現在のGPIFの資産配分比率は下記の通りです。

綺麗に25%ずつ、資産がわかれました。

日本への投資割合はこのポートフォリオの場合、50%です。

しかし、皆様は実体経済では皆様は、株式の時価総額においても、GDPにおいても

世界における日本のシェアが50%であるとは思わないはずです。

日本という国の年金基金の運用という観点からも

単純な世界分散投資ではなく、ある程度の加重、恣意的操作が入るという

ことは上記の割合からもお分かりになるのではないでしょうか。

要は絶対的なポートフォリオに正解は無いというのは、上記のGPIFの

きっちり25%ずつに分かれた配分比率からも感じるかと思います。

また上記資料の乖離幅というものについても触れておりますが、

ポートフォリオ運用において、乖離幅を決めることも重要です。

なぜなら、乖離幅が無いと、リバランス頻度が高まり、ポートフォリオの効率性も下げます。

コストなども勘案し、また、理事会等のタイミングも勘案し、ある程度、

柔軟な対応のできるポートフォリオである必要があります。

モデルポートフォリオなどと言って、巷には、あたかもそれが正解のような

ポートフォリオを示しているケースがあったりします。

皆様には、ポートフォリオというものに正解は無く、あくまで指標となり、

できるだけ、ベターな選択をする過程で、過去と将来予想の中で作られるものであり

理想なポートフォリオはそれぞれの学校法人のリスク許容度、希望するリターン

、状況等で全く異なることはご認識していただく必要があると思います。