2023.06.20

新興国債券・ハイイールド(ジャンク)債投資の妙味と学校法人・財団法人

基礎シリーズ梅本 亜南

一般的に、リスクの高さから投資対象として避けられがちな新興国債券やハイイールド(ジャンク)債。しかし弊社では、ETFによる分散投資を用いながらこうした債券も運用資産のポートフォリオに加えることを学校法人や財団法人等の公益法人の皆様にご提案している。分散投資されたETFによって、投資家はこれらの債券の保有ハードルを下げ、個別債券の保有で起こり得る回復困難な元本の棄損や利払いの遅延・停止といったリスクを避けながら、それらの資産がもたらす以下のような利点(①高いインカム利回り、②運用資産の分散、③運用資産についての選択肢の獲得)を捉えられる可能性があると考えている。

目次

格付けの低い債券にまつわるリスク

一般的に「リスクが高い」と言われる新興国債券やハイイールド債券市場だが、そもそも、ここでいう「リスク」とは何を指しているのだろうか。

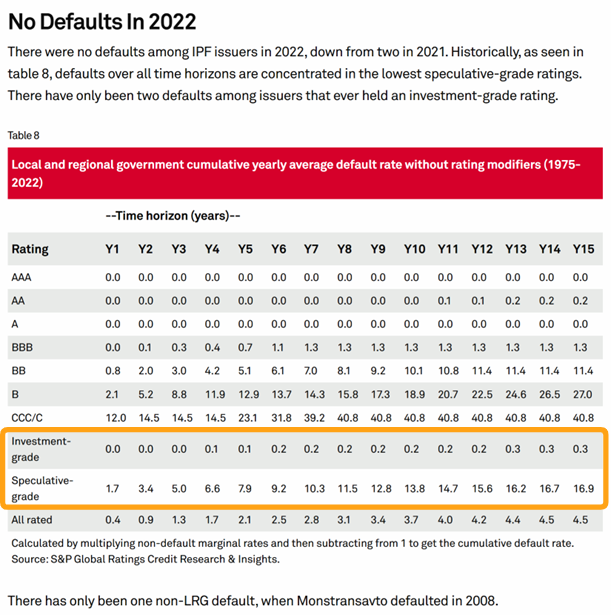

債券投資における投資家のリスクには、大きいものとして、①債券の利払いが滞るリスク、そして、②元本が棄損するリスク、これら2つが挙げられるだろう。これらが起こった状況をデフォルト(債務不履行)と呼ぶが、一般的に、BBB以上の格付けの高い投資適格と呼ばれる債券と比べ、BBB未満の格付けの低い非投資適格の債券は、このデフォルト率が比較的高いのである。

【データ①:S&Pウェブサイトより。横軸が債券の年限、Investment-grade=投資適格、Speculative-grade=非投資適格】

これが、新興国債券やハイイールド債はリスクが高いと言われる大きな理由である。ハイイールド債や一部の新興国が発行する債券はこうした非投資適格の債券であるために、仮に個別銘柄としてこれらの市場の債券を持っていた場合、投資適格の債券を保有している場合に比べ、運悪く利払いの遅延や元本の棄損に見舞われる可能性が高くなるのである。

新興国債券・ハイイールド債の投資妙味

では、こうした格付けの低い債券は、投資家にとって悪い側面しか持ち合わせていないのだろうか。弊社では、このような債券を運用資産に組み込むことは、学校法人や財団法人のような公益法人の運用資産にとって、非常に効果的な側面があると考えている。

高い利子利回り

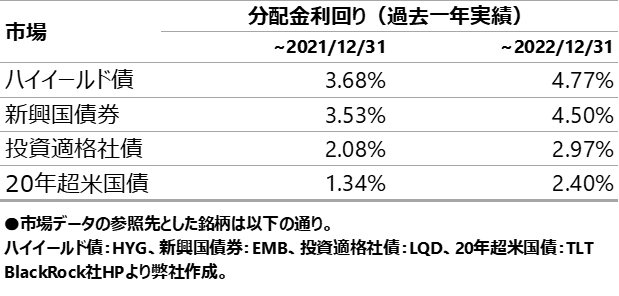

まず第一に、こうした格付けの低い債券は、先程述べたデフォルトのリスクが高い分、支払われる利子の利回りが高い傾向にある。

【データ②】

デフォルトリスクが高い分、投資家が要求する利子利回りが高くなるのが理由である。この高い水準の利回りは、年間の支出に充てる運用収益を必要とする学校法人や財団法人等の公益法人にとって、ポートフォリオ全体から生じるインカム利回りの底上げを果たすことが期待できる。

ポートフォリオ構成資産の分散

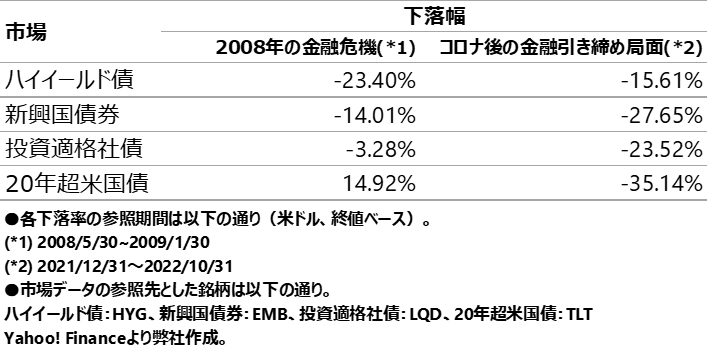

第二に、異なる性質を持つこれらの資産をポートフォリオに組み入れることによって、資産クラス・通貨・地理といった様々な観点からの分散効果が期待できる。こうした資産の分散によって投資家が期待できるのは、市況が大きく動くような局面における保有資産の価格変動の抑制である。

【データ③】

こうしてみると、それぞれの価格変動局面において各債券市場は異なる動きをすることがわかる。

例えば、2008年の金融危機の際、唯一値上がりまで見せた20年超米国債市場だが、執筆時点で継続中の世界的な金利上昇局面では、最も大きく下落している。一方で、ハイイールド債市場は2008年の金融危機の際は比較的大きく下落しているが、足元では下落しているもののその下げ幅は比較的小さいものとなっている。

値動きの異なる様々な資産を予め保有資産の中で組み合わせておくと、様々な要因によって起こる市況の変化によって資産価格が変動するのを抑制することに繋がり得るのである。

法人の目的に沿ったポートフォリオ構成資産の選択肢の広がり

加えて、学校法人や財団法人は新興国債券やハイイールド債といった利回りの高い債券を保有資産に組み入れることによって、それぞれの法人の目的や財務戦略に合わせた選択肢、つまり、ポートフォリオにおける他の資産の配分についての選択肢に幅を持たせることが可能になる。

まず、保有資産の一部を新興国債券やハイイールド債に配分することで、ポートフォリオ全体での目標利回り到達へ余裕を生むことができる。年間の収益目標に目処が立てば、次のステップとして、法人の目的に照らして、他の資産の配分を検討することができる。

価格変動を抑えたいと考えるならば期間の短い債券などへの配分が考えられる。一方で、インフレも見越しながら将来の財務基盤を拡充していきたいと考えるならば、中長期的な期待収益の高い株式やREITといった資産への配分を増やすのが良いかもしれない。期間収益が確保できるからこそ、法人個別の目的に合わせてその他資産を配分する先を検討する余裕が生まれるのである。

このように、デフォルトリスクが高く敬遠されがちな新興国債券やハイイールド債にも、学校法人や財団法人のような投資家が投資対象とする動機として十分な利点があると考えられる。

分散による可能となる新興国債券やハイイールド債への投資

しかし実際のところ、学校法人や財団法人といった公益法人で新興国債券やハイイールド債といった資産を現状投資対象としているケースは、リスク管理などの観点から少ないのではないだろうか。弊社では、法人にとって現実的なこの課題を解決し、新興国債券やハイイールド債を法人のポートフォリオへ追加するハードルを下げる手段として、ETFを用いた分散投資が有効であると考えている。

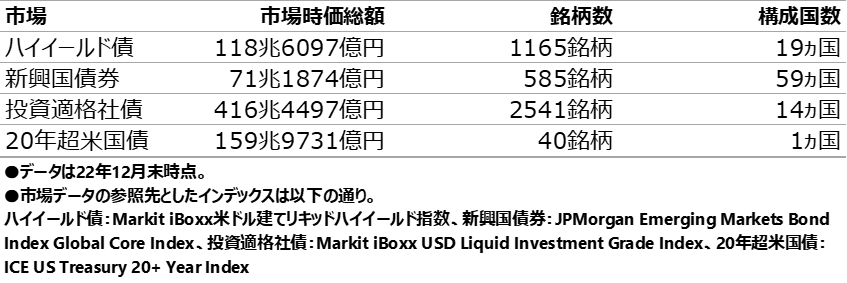

下の図は、『iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF』という、ハイイールド債市場を投資対象としたETFの中身についての情報である。

【データ④】

1165銘柄とある中身の大半は非投資適格の債券なので、全体で見たときのデフォルト率は先ほどの通り比較的高めの数値となる。しかし、表が示すような様々な国、多大な銘柄に分散して市場全てをバスケットで保有することで、回復困難な元本の棄損や利払いの停止などに陥る銘柄「だけ」を引き当ててしまうのを避けることができる。つまり、ハイイールド債市場の高い利回り水準は享受しつつ、個別銘柄運用に特有の致命的なリスクを回避することができるのである。

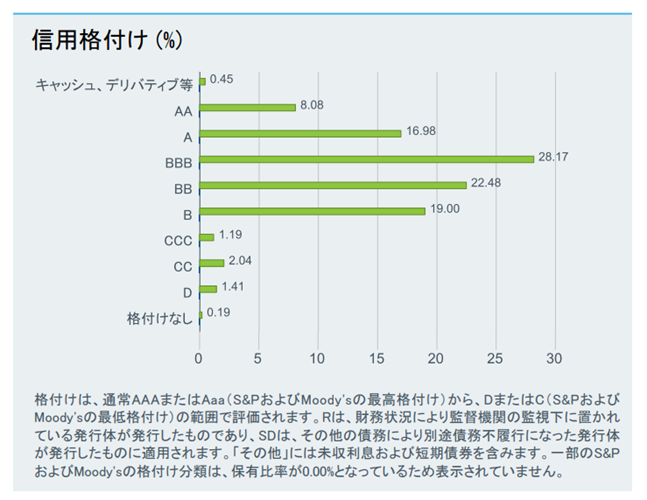

同様のことは、新興国債券にも言える。ハイイールド債よりも信用格付けの平均値が高い新興国債券にも、BBB未満の非投資適格な債券が含まれている。

【データ⑤:BlackRockウェブサイトより。EMBの構成銘柄信用格付け分布】

これもハイイールド債同様、ETFを用いた分散投資を行うことによって、運用資産に対する致命的なダメージを回避しながら比較的高い水準のインカム収入を獲得できる可能性を高められるのである。

もちろん、ETFの構成銘柄内でデフォルトにより元本が棄損する債券が発生した場合などにはETFの価格下落として反映されるため、その他の株式やREITといった長期的なキャピタルゲインの期待値が高い資産と組み合わせるなどして適切なポートフォリオを構築しておくことが重要である。

このように、広く分散された資産で構成されるETFを用いることで、学校法人や財団法人でも、致命的な失敗を避けながら新興国債券やハイイールド債がポートフォリオに及ぼす良い側面を享受することができるのである。

結び

これまで見ていただいたように、新興国債券やハイイールド債といった資産クラスには、高い利回りや価格変動の抑制、配分資産の選択肢を広げるといった、学校法人や財団法人といった法益法人の運用おいて大きなアドバンテージとなる特性がある。

そして、公益法人がこれら資産をポートフォリオに加えるためには、ETFによって広く分散し、それらの市場全体を保有するような形が適しているということを確認してきた。

今回見てきたような資産を、適切に分散されたポートフォリオの中に組み入れることによって得られる可能性のある様々な利点は、長期視点での法人資産の保全にもつながると考えている。