2023.09.07

学校法人の資産運用を考える39 適した金融商品は何か?②ETFとは

学校法人の資産運用を考える粟津 久乃

今回はETFという金融商品について説明していきます。

実際、弊社の顧客の多くはETFを使用しています。

また、日銀も金融商品を購入する際に、ETFを使用しています。

その理由はなぜでしょうか?

今回のコラムと次回のコラムの2回に渡り、

皆様にETFの詳細を説明しつつ、なぜETFを選択するのか、理由について説明する予定です。

目次

◆ETFとは

ETFとはExchange Tradedの略で、日本語では上場投資信託といいます。

ETFは名前の通り、上場している投資信託です。投資信託ですが、上場しているので、株式を売買するように購入・売却することができます。

ETFは特定の指数に連動する運用を行い、指数に連動する成果を目指し運用されています。

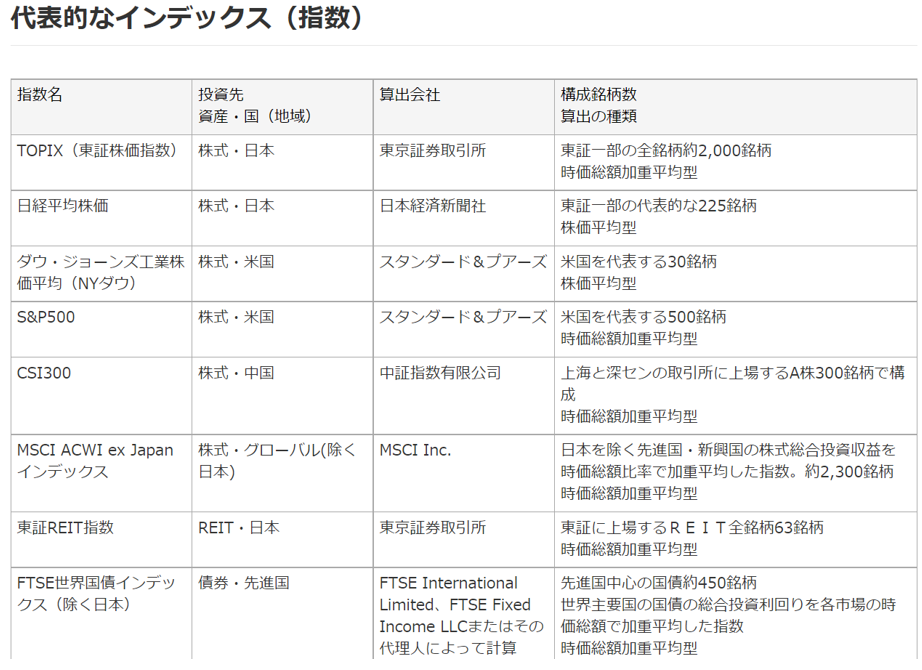

例えばTOPIX(東証株価指数)、NYダウ等の指数に連動するような運用をします。

◆指数とは

指数に連動する運用を行う、というのを理解するために、まず指数について考えましょう。

指数はインデックスとも呼ばれます。

指数はある市場において、市場全体の動向を示すものです。株式・債券・不動産・コモディティなどの市場の価格データから市場全体の動向がわかるように数値化したものです。

日興アセットマネジメントより

皆様には日本経済新聞社が手掛ける日経平均株価や、TOPIX(東証株価指数)のほうがわかりやすいかもしれません。TOPIXは東証一部の全銘柄を時価総額加重平均して値を出しています。

つまり、その指数はその株式市場の値動きをあらわします。これにより投資家にとっては全体の値動きの「ものさし」のようになるのです。

そして、MSCIやFTSEに関しては日本ではあまり知られてませんが、世界的には有名です。

東証上場のETFに目が行きがちですが、世界分散投資をもしするならば、海外上場のETFにも目を向けるべきです。

例えばMSCIをベンチマーク(目標基準)として運用する資産総額は1870兆円を越えます。

MSCIは色々なベンチマークを運営していますが、先進国・新興国などの市場別・国別・地域別など多岐に渡る指数を提供しています。MSCIの指数をベンチマークとする金融商品を購入することで、世界分散も簡単に可能です。

MSCIの中でも有名なのは、全世界の株式市場を対象とした「MSCIオール・カントリー・ワールド・インデックス」などがあります。

ちなみに、余談ですがMSCIはもともと、LAにあったCapital International Perspective S.A.(CIPSA)とモルガン・スタンレー証券が統合し、指数を作成する会社です。しかし2009年にはモルガン・スタンレーがMSCIの株式を全売却し、MSとついてますが、今はモルガン・スタンレーとは関係がありません。

◆指数はなぜ重要なのか

GPIFなど機関投資家は、通常、資産運用の成果について評価しますが、どのように運用が成功しているか評価するのでしょうか。

機関投資家は特定の指数を目標設定し、その指数に対して運用が指数に近似した推移をし、想定通りに運用されているか、トラッキング(追従)できているか、という観点の評価を大事にしています。

自分たちの資産運用を何らかの基準で評価することは重要です。

例えば、それをある株価指数とするならば、その指数はある時点の株価を基準に増減であらわせますので、これによって、時系列で見た場合、連続性を保ちながら、対象とする取引所などの株価の動きを長期的に評価することができるのです。

長期運用においては、短期的利益を上げるよりも、長期的に目標通りに順調なのかを確認する必要があります。

大海原を航海しているとして、自分のいる場所が、目標に対してどの付近にいるのか、航路に沿っているのか、ということを確認することは重要でしょう。

将来が見えないという資産運用においては、法人がどういう目標を運用に置くか、という前提があることはガバナンス上でも必要となります。

資産運用においてはベンチマークが設定され運用されている金融商品に投資をすることは管理もしやすいです。

なお、指数はあくまで指数ですので、それ自体を買うことはできません。

そのため、その指数を模倣している金融商品を買うことになりますが、その一つがETFです

(投資信託でもインデックスに連動した商品もあります)。

ETFは何をベンチマークとしているのかを記載されているので、そのETFがきちんと運用されているかも判断しやすいです(投資信託でもベンチマークが設定されているインデックス型の投資信託の場合は目論見書等にベンチマークの記載があります)。

指数を模倣するインデックスに投資するとは、その市場全体の成長に投資するということです。

経済環境の動きが激しい今の時代、特定銘柄の長期的な成長を予測するのは難しいです。

そこで、「どの銘柄が成長するかはわからないけど、長期的に市場そのものは成長するだろう」と考えることができるのがインデックス投資の魅力です。

◆ETFの仕組み

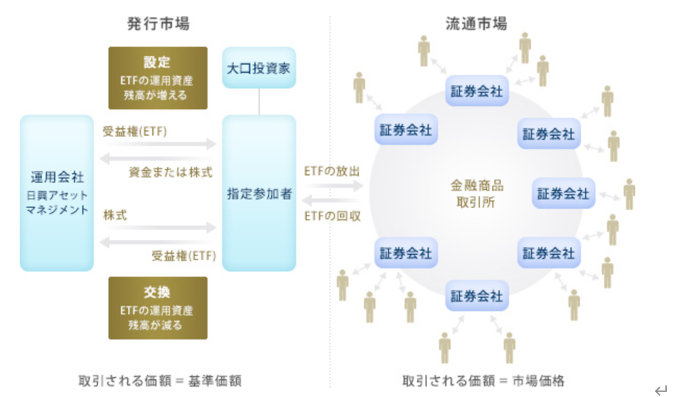

ETFにも債券のように、発行市場と流通市場の2つの市場があります。

発行市場…運用会社と指定参加者間でETFの受益権が設定または交換(解約)され、発行済み受益権口数が増減します。

流通市場…発行されたETFの受益権が流通するのが流通市場(取引所)になります。

日興アセットマネジメントより

通常、証券会社でETFを購入する場合、市場に流通しているETFを購入する「流通市場」で購入することになる場合が多いでしょう。

この2つの市場の使い分け方ですが、購入予定のETFの流動性やコストなどを勘案して検討が必要です。

例えば大きな金額の注文を売買の少ない銘柄(流動性の低い銘柄)で行ってしまうと購入価格が予想より大きく外れてしまうことがあります。

そのため、ETFを購入の場合、「設定」で購入できるのか、「市場売買」で購入するかを銘柄ごとに考える必要があります。

ただ、そもそも発行市場で、「設定」(新たにETFを作る)の購入方法を証券会社にお願いする場合は、ある程度の購入額でないと証券会社が受け付けませんので、証券会社に確認する必要があるでしょう。

またETFは証券会社が指定参加者と呼ばれる取り扱い業者になっていないと、そもそも取引ができませんので、それぞれの証券会社に取り扱いがあるかの確認も必要になります。

◆ETFの価格

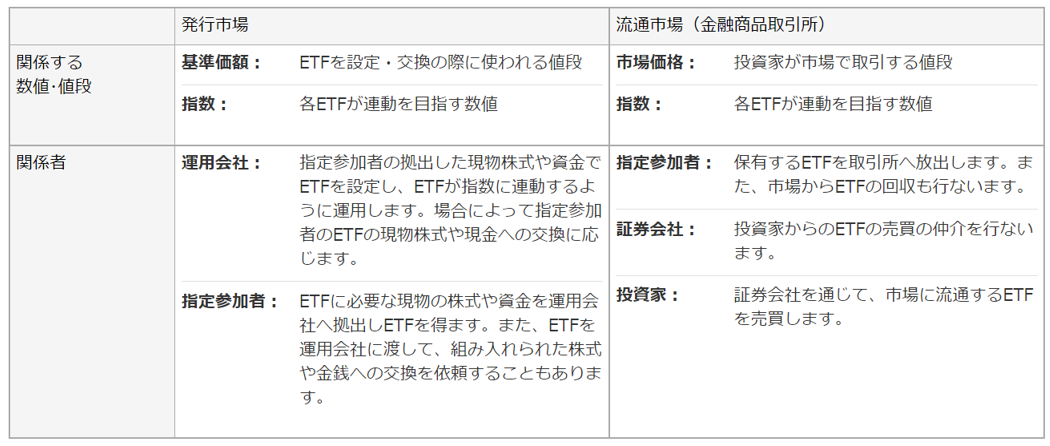

ETFに関連する価格は2つあります。

前項の購入方法の違いによって2つ存在します。

ETFの設定・交換の行なわれる発行市場で使用される「基準価額」

投資家が金融商品取引所で取引する価格の「市場価格」です。

日興アセットマネジメントより

◆ETFの種類

大きく分けて、日本で取引可能なETFは2種類あります。

国内籍ETF・・・国内の金融商品取引所(東京証券取引所や大阪証券取引所)に上場しているETF

外国籍ETF・・・海外で組成されたETF(外国籍ETF)。

外国籍ETFのいくつかは国内の金融商品取引所にも上場していますが、大部分のものは海外の取引所に上場しており、特定の証券会社で、特定の外国籍ETFの売買が国内でも可能になっています。

海外の取引所に上場しているETFを取引する場合には為替リスクを考慮する必要があります。

◆ETFのメリット

①分散投資

もし、学校法人でTOPIXに連動する株式投資を自分たち作って投資しようとする場合、法人の資産配分の中の日本のTOPIXに投資する割合が少ないとしても、数十億円単位の資金が必要になります。

通常、世界分散投資において、日本株式が占める割合はそれほど大きくありませんので、全てのポートフォリオを自分たちで個別銘柄を集めて分散掛けることは難しいものです。

しかしTOPIXを指数とするETFで購入するならば数千円でも可能です。それも時価総額が変動して割合が変わることに対しての配分変更もETFなら可能です。

こうして簡単に分散投資をすることをETFは可能とします。

例えばTOPIXの中で、1社2社というデフォルト(倒産)が発生しても、全体的には700兆円の時価総額がありますので、微々たる影響であり、全体の配当平均に対してのインパクトはそれほど重要なものではありません。

1社2社のデフォルトがあっても、市場全体に投資していれば配当が安定するのです。

このようにETFで簡単に分散投資することは、個別銘柄に投資をするよりもリスク軽減が図れます。

大和アセットマネジメントより

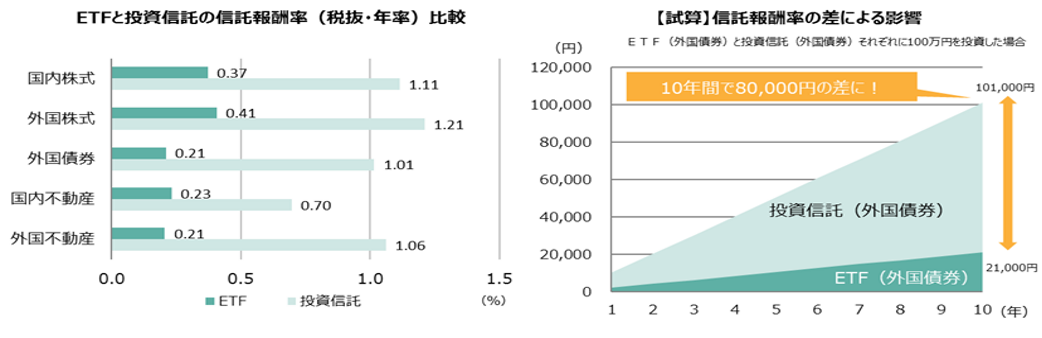

②低コスト

ETFの取引と保有については売買コストと、保有コストの2種類がかかります。

売買コスト…株式と同様の手数料で売買委託手数料です。

売買委託手数料は、「学校法人の資産運用を考えるシリーズの株式」のところで説明しましたが、近年、低下し安くなっています。

保有コストは…投資信託と同様の信託報酬(管理報酬)です。

一般的には投資信託よりも安いといわれています。

その理由ですが、ETFの信託報酬は投資信託と異なり、販売会社への手数料はないのです。また、投資信託にかかる事務費用(運用報告書の印刷費等)が安価で済むことから管理コストも安くなっています。

下記の右図は手数料が与える資産運用の成果の差が見られますが、非常に大きな差になります。

野村アセットマネジメントより

③価格の透明性が高い

取引時間中であれば、いつでもETFは売買が可能です。値動きもわかりやすいです。

投資信託は1日に1回その日の終値で基準価格が算出されて、その基準価格でしか、売買ができません。

一方ETFは株式と同じようにリアルタイムで売買ができます。

(なお、ETFも基準価格というものが1日に1回計算されますが、これは、ETFの設定・交換のみに使用されます。)

指数に連動するように運用されていますので、その市場価格は一口当たりの純資産価格(基準価格)をベースに今の指数の動きを織り込んで投資家が売買します。

そのため、その市場価格も指数に連動していることになります。

ETFの価格変動は対象指数の動きで説明ができるので、価格の透明性が高いです。

⑤値段が付く

コロナやロシア・ウクライナ問題などの市場急落時にETFの値段が付く、ということが注目されました。

近年、市場急落時にはETFは売買シェアが上昇し、純資金流入となった銘柄として注目されています。

例えば、ロシア問題のとき、まだロシア債券がデフォルト確定する前、新興国債券に分散されたETFなどでは、ロシアの配分比率を0%(ロシアの債券は0円)と評価し、そのことで、新興国債券ETFの価格をつけることができました。

投資信託が売買停止になることがありましたが、ETFは価格を付けることができたのです。

このように指数連動型の場合、ある一部の投資先の売買が不可能であったとしても(ロシアの債券だけに投資している商品は売買がそもそもできない)一部の国を排除して価格をつけ、流動性を保つことができるのです。

上場していない投資信託の場合、マーケットの取引後に決まる基準価格でしか売買できません。もし、暴落が起こっても市場が開いているときに、即座に取引することは不可能です。

一方、ETFは即時に売買することが可能であることを市場暴落のたびに証明しています。

ETFは多くが銘柄を複数組み合わせ分散しているので、価格が付くのです。

そもそも、ETFが誕生した背景には、市場の暴落があります。史上最大級の暴落とされる1987年10月19日のブラックマンデーが開発のきっかけであるといわれています。

たった一日で下落率は22.6%、その翌日の下落率は14.9%に達しました。この暴落を受けて米国証券取引委員会(SEC)は暴落の原因を調査しました。その結果、ある一定まで株が暴落すると、株の売りが止まらなくなり、売りが売りを呼ぶ状況になってしまうことが判明しました。

そのため、SECは市場全体をパッケージとして売り買いできる何らかのアプローチが必要であると報告書を上げています。その報告書を元に証券業界でETFの開発が進められたといわれています。

◆ETFのデメリット

①価格の乖離は発生する可能性

ETFには前述の通り、上場株式としての市場価格と投資信託としての基準価額の2つの価格があります。市場価格は市場の需給で決まるため、投資信託の価値である基準価額と市場価格が乖離する可能性があります。

ETFはETFの需給に応じて市場で、買いたい人が増えれば市場価格は上昇します。

一方、そのETFの需給に応じて、指定参加者は発行済み口数を増減させ需給調整をすることができます。

例えば買いたい人が増えて市場価格が乖離しているときは、指定参加者は株式を市場で調達し、その株式でETFの設定申込みを行ない、ETFを市場で売却します。ETFは売られ(価格が下がる)、株式は買われる(価格が上がる)こととなり、両者の価格は均衡する方向に力が働きます。

マーケットメイカー(取引所より資格を得た値付け者)がこうした取引をしっかり行わないと価格が乖離してしまうので、マーケットメイクされているか、あまりに純資産の少ないETFは注意が必要です。

②自動積立

ETFは自動積立設定ができません。ただし、一部の証券会社では毎月一定の金額で株式を買い続ける株式累積投資(るいとう)の対象銘柄となっている場合もあります。

③分配金は再投資されない

投資信託の場合は自動的に再投資をすることを選択できますが、ETFの分配金を再投資したい場合は各法人で手作業にて行う必要があります。

◆なぜETFの商品を営業されないのか?

皆様はETFの営業を受けたことはありますでしょうか?

ETFを投資信託のようなファンド形式に包むのではなく、そのままのETFです。

深くは次回のコラムで述べますが、簡単にいえば、証券会社にとって前項の資料のように手数料を稼ぐことができない商品だからです。

長期の資産運用においてコストはとても重要な要素になります。

営業を受けない商品を自ら選択することは難しいと思いますが、是非、学んでいきましょう。

次回の学校法人に適した金融商品は何か③、というコラムにて更に深く説明をしていきます。