2023.08.15

臨時号 日銀の政策修正~金利変化において気を付けるポイント~

学校法人の資産運用を考える粟津 久乃

目次

◆現在の国内の金利環境

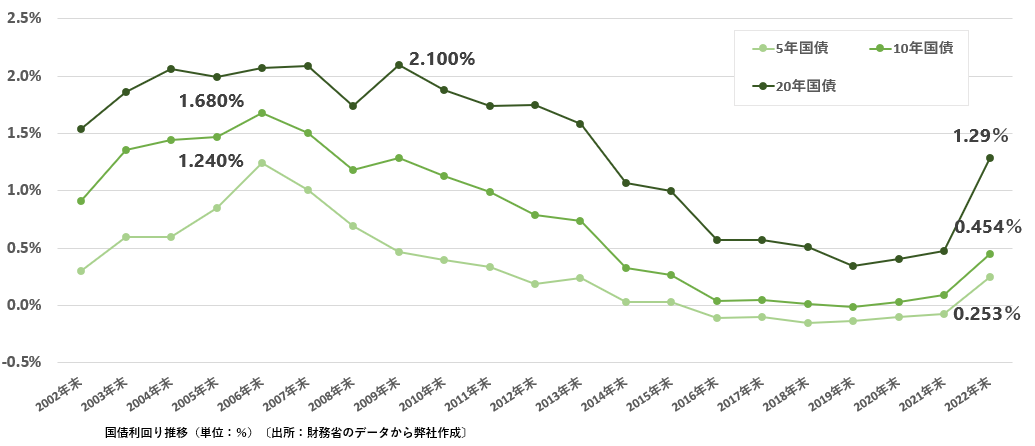

長年に渡る低金利環境から日本の金利水準は確実に変化をしています。

8月10時点の国内金利は

5年国債:0.175%

10年国債:0.573%

20年国債:1.227%

となり、以前と比較すれば、国債の利回りは上昇しています。

しかし、まだまだ国内金利は、金利上昇リスク・インフレリスク等も勘案する中で、全ての資産を国債だけに投資をすればよい、と考える利回りのレベルでもないでしょう。

また「上昇したから、長期の債券を買って利回りをあげよう」と簡単に捉えてはいけない背景もあります。

では、現在の日銀の金融政策について、詳しくみていきましょう。

◆7月28日における日銀の金融政策決定会合

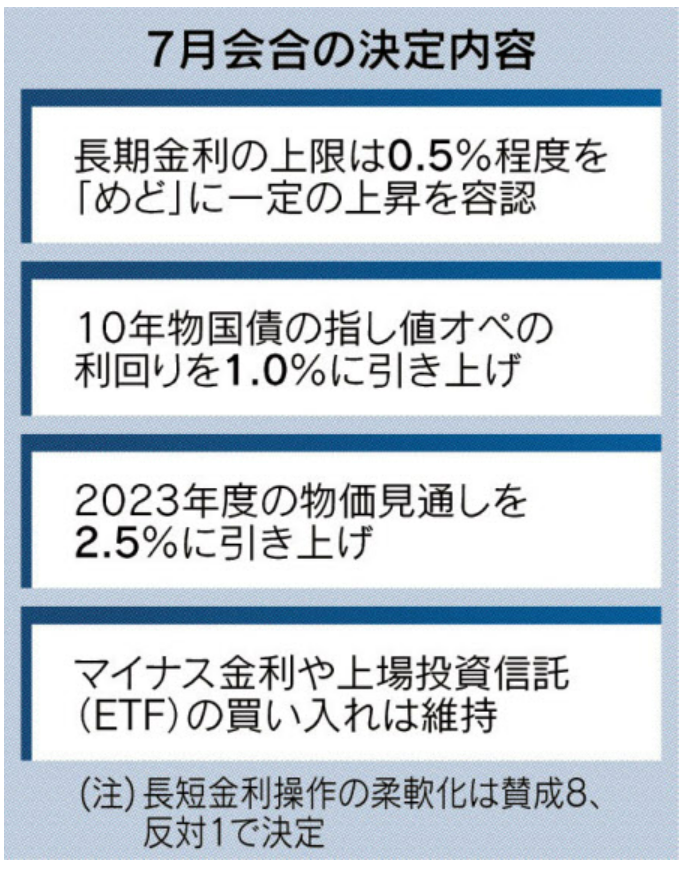

今回の金融政策決定の内容については、以下のポイントがあります。

日本経済新聞より

事実上、長期金利の上限を1%とする

長期金利の上限のめどを0.5%とするものの、10年物国債の指値オペ(金利が上がりすぎないように日銀が国債の利回りを指定して買い入れること)の利回りを1%に引き上げを行ったことで、事実上、長期金利上限は1%を容認していることになります。

植田総裁は、1%に近づく急激な金利変動については指値オペで措置を図るというものであり、急激な変動はないと発言するものの、確実に金利は上昇傾向にあります。

物価見通しの修正

2023年の物価見通しを1.8%から2.5%に上方修正を行いました。

24年度は1.9%、25年度は1.6%でともに2%未満と見通しを立てているため、再びデフレに入ることを懸念し金融緩和は引き続き継続するとしていますが、現在の物価高を認める形になり、修正の重要なポイントです。

注目したいのは会見のコメントです。

植田総裁は、前回予想の4月時点は「(上振れ方向の)不確実性を過小評価していた可能性がある」と見通しが甘かったことを認め、「上振れリスクが顕在化した後に対応するとなかなか大変なことになる」とも述べ、物価上昇に対して、金利政策が後手に回るリスクを指摘しました。つまり、物価上昇に対しては、後手に回ることなく、対応していく、という姿勢を示し、この点は以前とは大きく変化しています。

マイナス金利・ETFの買い入れは維持

マイナス金利政策や上場投資信託(ETF)買い入れといった措置は変更なしです。

市場のマインドが再びデフレに向かわないよう、現状は安定的・持続的な物価2%の達成には道半ばとみていて(金利上昇の急激な変化を避けるためにも)、大規模緩和は当面維持するとしています。

しかし、②の発言より、海外勢からは、マイナス金利解除について視野に入ってきているとする意見もあります。

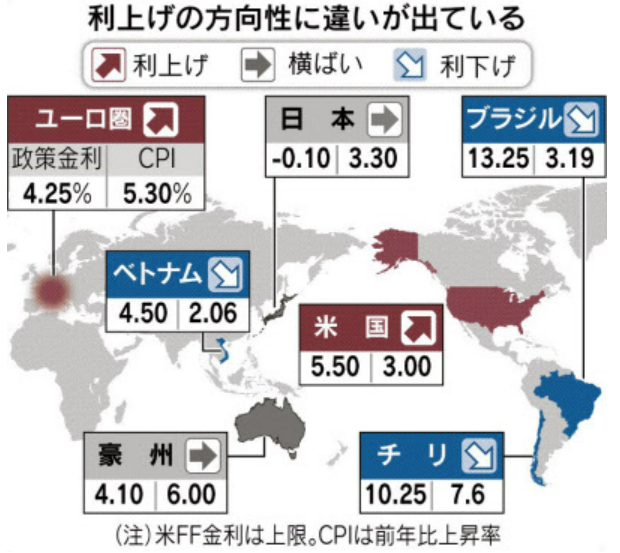

◆海外の政策金利動向

国内金利が少しずつ上昇する中、世界の金利情勢はどうなっているのでしょうか。

現状、世界の各国ではインフレ対策の転機が近づいています。

日本経済新聞より

上記図は政策金利とCPI(消費者物価指数)との比較です。

既に新興国では政策金利の引き下げが始まっており、欧米では今秋の利上げの打ち止め観測が高まっています。

昨年から続く、各国の急ピッチな利上げで平均政策金利は約3年半ぶりに物価上昇率を逆転しました。

高金利が物価上昇率を上回り、インフレ対策のための金利引き上げの必要性がなくなってきているという状況です。

ではここから、実際に金利変化の中で、公益法人・学校法人が気を付けるべき点について纏めていきましょう。

◆公益法人・学校法人が気を付ける点

①保有債券の評価益が減少する可能性があるリスク

今後、もし国内金利が上昇を続ければ、当然ですが、既に保有している債券単価は下落することになります。

今まで、長期の国債を保有し、大きな評価益を出していたとしても、ここ1年でその評価益は減少しているのではないでしょうか。

もし、評価益が未だあるとしても、今後も、満期以前に減少する可能性が高いといえます。

国内の債券を大量に保有している場合、ここ1年の保有債券の評価額の変化は捉えて、法人内で共有しておくことは重要でしょう。

対応するのか、対応しないのかは別にして、法人内で金利上昇リスクに備えて、評価額の変化について認識をしておくことは重要でしょう。

②保有債券の評価損が増加する可能性があるリスク

皆様が保有している債券について、満期保有目的なので、評価損は問題ないとの認識の組織も多いかもしれません。

ただ、事実、市場の金利水準が上昇すれば、評価損を抱える可能性は高まります。

この評価損を抱える、金利上昇リスク(金利が上がれば債券単価は下がる)についても法人内で共有しておくことも大事でしょう。

例えば、30年国債を保有し、10年後、金利環境が全く異なっていた場合、評価損の大きさに売却することもできず、かといって、周囲がその時点で得られる利回り水準を得られない、という可能性もあるのです。

③債券を新たに購入する際の注意する点

少し金利が上昇し始めたので、長期の債券を買えばよいという単純な状況ではないといえます。

金利上昇局面においては、更に金利が上昇すれば債券単価は下がるというリスクを取っていることを認識するは重要です。

国内金利は米国ほど急激な上昇は起こらない可能性が高いとはいえ、長期的な財政計画のもと、債券購入時は注意が必要でしょう。

なぜなら、特に金利上昇局面において、「長期」の債券を買うほど、金利変動における価格変動リスクは大きくなるのは事実だからです。

長期の債券を保有し、金利上昇リスクを大きく受けると、どれほどインパクトがあるかについて、

例えば、今年起きた米地銀の破綻の例を見てみましょう。

金融のプロでさえも債券のリスク管理が甘い実態を知ることができます。

米国の地銀が破綻したケースは、国内の利上げ局面で、短期の調達金利が急騰する中、地銀内での運用は長期固定の債券を保有していたため、結果的に逆ザヤに陥り破綻しました。

つまり、長期の債券を持ちすぎて、評価損が増大する中、新たに資金調達する金利は上昇し、実際、預金者に預金を出されると、返すことができなくなってしまったのです。

もちろん、皆様は、預金流失のように、保有債券を売却して、引き出される預金に充てる必要はないため、評価損が増加していっても、満期保有すればよいという意見もあると思いますが、プロでさえもこういう事態が起きるほど、長期の債券を保有する、金利上昇時のリスクは存在することを認識すべきであると思います。

結局のところ、②のリスクと同じで、あまりに長期の債券を保有しすぎて、金利環境が変わったけれど、法人として資金が必要になっても売れない、そして、その時点の良い金利環境のインカムは得られないという事態避けるべきかと思います。

④資産全体の債券保有割合が大きい場合、物価上昇リスクに対応できるか

今回、明確に転換が行われたのは、物価上昇に対する日銀の対応です。

もし、今後とも長期に渡り物価上昇が起きた場合、債券だけの保有で財産基盤を維持することはできるのでしょうか。

国内金利が上昇傾向に入り、物価上昇が続くような世界が確実に訪れるとはいえませんが、もし訪れた場合、皆様の今の財務戦略が実体経済に見合う価値を維持できる戦略をとっているかは、法人内部で確認が必要ではないでしょうか。

「GPIF(年金基金)」も「文科省が出している国立大学へ向けた余裕資金の運用に関する通達」も集中投資を避け流動性を維持することは非常に強く述べています。

自分たちのポートフォリオがこの変化の局面において、どういうリスクを持っているのかを確認することは、法人それぞれが課されている受託者責任上、重要でしょう。

⑤国内金利が上昇した場合に起こる為替変動のリスク

ここ3年で、米ドルに対して円の価値は106円から145円まで円安に進みました。

米ドル資産を保有している場合、26%程度、為替だけで資産価値は変化しているのです。

今回の日銀の事実上、長期金利の上限を1%とするような修正に関して、植田総裁は「金融市場のボラティリティを抑えるというところのなかに為替市場のボラティリティも含めて考えた」と述べています。

円安にいきすぎることへの政策修正の狙いでもあったのでしょう。

結局、実際は、8月1日に起きた米国債の格下げにより、この修正の影響も一瞬で消えましたが、金利政策の変更は為替にも影響する、という点も認識しておく必要があるでしょう。

ただ、そもそも、為替は基本的に予想が困難なものであるので、長期に渡って為替がどう変動するかは予測不可能であります。

また、全ての資産が国内債券の法人の場合は、為替の話は関係ない、といわれますが、今や、法人経営において様々な価格は、国内だけの価値で決まっておらず、為替の影響を受ける支出も多いです。

こういう長期的な視点において、為替の変動リスクを勘案すると、資産自体が棄損しないよう、またその年度、年度で使用する際に、支出対象が為替の影響を受ける場合も、元手になる資産価値が損なわれないよう、資産価値を維持する必要があるでしょう。

債券自体だけでは資産が膨らむことはありませんから、もし債券の大幅な評価損が起きた場合も想定して、穴埋めできるようなポートフォリオを組む必要があるとは感じます。要は将来的に膨らむ可能性のある資産(株式・不動産等)もリスク性資産も一定資産保有しておくことは重要ではないでしょうか。少額でも良いので、資産自体を膨らませる可能性のある資産を保有することについて議論してみるのはいかがでしょうか。

⑥米国の格下げからみる、日本国債の格下げリスクについて

8月1日、格付大手のフィッチ・レーティングが米国債の格付けをAAAから1段階引き下げました。

最上位からの格下げです。理由は、財政不安の中で、米国債の増発懸念により金利が上昇する可能性が高まったためです。また、今月に入り、Moody’sは複数の米地銀の債務格付けを引き下げたほか、大手銀6行を格下げ方向で見直すと発表もしています。米地銀の流動性や資本に関する懸念が原因とされています。

ここでの注意点は、最上位の格付けさえも変更されることがある、あらゆる投資においても、不確実性が伴うものであるということです。

例えば、金融が安定的と感じるから、投資対象を金融系の債券に集中させる、国債に関しても格付が高いから、全ての資産を一国に集中させる、ということ自体がリスクである点です。

ハイパーインフレなど起きない、国内債券だけのポートフォリオは安全だ、という意見もあるかもしれませんが、本当に実質価値上、そうでしょうか。時代の流れが加速し、不確実性の高まる中では、できるだけリスクを抑える方法考えるべきです。

国内をみると、急激な金利上昇が発生しないように日銀は指値オペに努めていますし、それゆえ、急激な上昇は起きない可能性は高いです。日本国債の格付けが低下した場合、金利上昇が起きますので、日本の財務としは、支払いリスクが増加してしまいます。長期金利が大幅に上昇し続けると、日本の場合、米国以上に国債の利払い費の負担が大きく、財務省の試算では2026年度の金利が1%上振れすると、国債費が3.6兆円増えると見込んでいる様子ですから、急激な金利上昇は避けたいでしょう。

しかし、もし、日本国債の格付け変更が起きれば、当然ながら、金利上昇に繋がります(価格下落)。そうした様々な不確実性を全く考慮しない資産構成というのも、本当に長期目線で良いのか、議論することが必要でしょう。

以上となります。

久しぶりに訪れる、国内の「金利のある世界」に入り始め、確実に市場環境は変化を迎えております。

今一度、各法人資産の現状を長期的視野(大局的な見地)で、自分たちにどのようなリスクがあるのか、再考してみてはいかがでしょうか。

万が一のとき、流動性も下がり、資産価値が損なわれることのないように、学校法人それぞれが長期的な財務戦略をあらゆる点(通貨も、資産内容も)で考えを巡らせる良いタイミングかと感じます。