2023.10.13

学校法人の資産運用を考える40 適した金融商品とは③選び方

学校法人の資産運用を考える粟津 久乃

目次

◆金融商品を選択する前に、重要なこと

資産運用を始めとき、皆様は何から考えるでしょうか?

いきなり、債券の銘柄、投資信託の種類など、金融商品を選ぶ人もいるかもしれません。

しかし、資産運用をスタートするとき、「GPIF(年金積立金管理運用独立行政法人)」も「文科省の国立大学の余裕金の運用への通達」でも、金融商品から選択することは推奨していません。

商品から選択しないのは、なぜでしょう?

それは投資する主体の資産運用における目的・制約などで、選ぶ金融商品も変わってくるからなのです。

金融商品は所詮、ツールです。

資産運用を開始するとき、まず、どういう投資戦略のもと、どういう基本ポートフォリオを組んでいくのか、という土台を決める必要があります。

最後にその戦略に最適な金融商品は何か?と選ぶのです。土台が決まらなければ、最適な金融商品は選べません。

そのため、今回は、公益法人が金融商品を選択する流れ、そして適した金融商品は何か?それはなぜか?を理解する必要があります。

事実、弊社が使用する金融商品はETFという商品をアドバイスにおいて使用することがあります。

しかし、法人へのアドバイスではなく、皆様の個人の資産運用の相談を受けた場合は違う金融商品を使う可能性があります。

投資する主体で全く変わってきますので、公益法人が資産運用をする簡単な流れは理解する必要があります。

まず前提となる、基本ポートフォリオの作成の流れに、再度触れましょう。

◆最初にしなければいけない基本ポートフォリオの作成手法

①投資金額と期間

まず法人において、運用可能な資金の範囲と運用可能な期間を設定する必要があります。

本来は学納金と補助金があるため、数年間の決済の資金を取り置けば、積極的に運用は可能なはずです。

例えば、5年以内に使う資金、5年~10年に使う資金、10年以上使わない資金と大雑把でもよいので、資金性質を分け、投資金額と期間を明確にすることは重要です(この観点においては借入金も考慮)。

大雑把でも構わないので、学校法人内で中期計画を立て、検証してみることをお勧めします。

②学校法人の目標利回りとリスク許容度

意外にも、長期的に学校法人を永続させるためには、どの程度の利回りでどの程度の価格変動を受け入れられるかを決定できない法人も多いです。

学校法人の経営は永続が前提なので、長期の事業計画に基づいての判断が必要になります。

必要な利回り、許容できる価格変動(リスク許容度)を如何に前提として置くかは重要なポイントです。

なぜなら、その設定で、ポートフォリオがほぼ決定するからです。

必要な利回りと受け入れられるリスク許容度を将来価値まで考慮して設定できていないならば、討論をすべきです。

③アセットクラスのリスク・リターンを検討する

全体のリターン目標とリスク許容度が決まったら、次にそれぞれのアセットクラス(資産クラス)のリスクとリターンの組み合わせを検討します。

例えば、年度に必要なリターンを利金から実現する場合、長期的なキャピタルゲインよりも、年度のインカムゲインが高い資産にある程度配分する必要があるでしょう。

また年度のインカムゲインはあまり必要ない場合は、長期的に資産基盤を膨らませていけるキャピタルゲインの実現化に焦点を当ててアセットを組み合わせる必要があります。

アセットごとのリスク等を十分に把握することは、リスクの所在が明確になり、リスク量を数値化でき書面管理が可能となるのです。

④アセットアロケーション⇒ポートフォリオを組む

アセットクラスの配分が決まれば、それに見合った具体的な商品を選び、ポートフォリオを組みます。

ここで、やっと具体的な金融商品名が出てきます。

実はポートフォリオ自体に正解はありません。

この事実に驚く人がいるが、そもそも、ポートフォリオを組む計算において使用するリスクとリターンについて簡単に述べると、リスク(価格変動の幅)は過去の統計に基づき、リターン(利子配当等)は将来の期待リターンという予想であります。

つまり将来のリターンは誰にもわからないのですから、ポートフォリオの計算上、確実なポートフォリオというのは存在しないのです。

出来るだけ期待リターンを予想し、リスク許容度に基づいて最適なポートフォリオを考えることはできますが、正解は無いものです。

だからこそ、学校法人それぞれが納得できる継続できるポートフォリオを組む必要があり、それには②の設定がとても重要となります。

⑤リスク・リターンに見合ったポートフォリオを維持し定期的に見直す

資産配分比率が決定したら、そのポートフォリオを維持していく。毎期、来年度の予算策定時には、実際の変更をせずとも、見直すことも重要となります。

◆投資戦略は何か

弊社は投資助言の会社であり、顧客ごとにオーダーメイドでポートフォリオを作成しています。

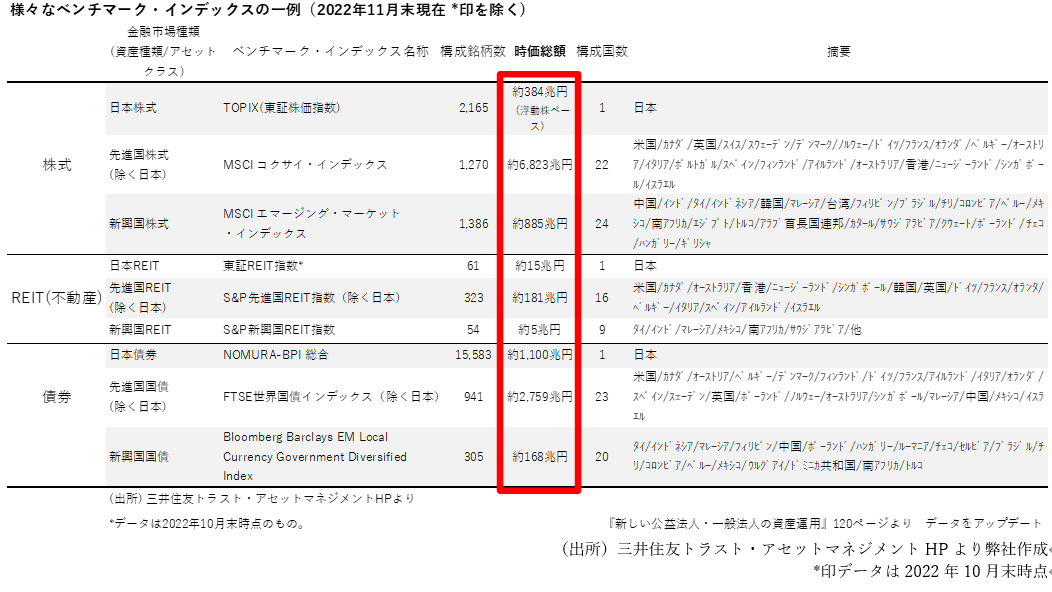

基本的な投資戦略は、日本国債と預金を除いた、他は全て、下記の図のような各種金融市場全体を複製・再現することを目指しています。

上記のような全世界への分散投資は、法人の運用成果は各種金融市場全体とほぼ同程度のインカム収入を得ることになります。

これにより世界の平均利回りを享受しつつ、必然的に発生する数社のデフォルトリスクの影響もほぼ抑えられて、安定的に収益を築くことができるのです。

つまり上記にあるような世界の株式市場、REIT(不動産)市場、債券市場と同等の価格変動に保ち、それらから発生し続ける平均的な利子/配当利回りとほぼ同じ程度のインカム収入を安定的に享受し続けるという戦略を取っています。

弊社は、このような機能・効果を最終的に再現、享受するためのツールとして、上記過程の中で、ETF(上場投資信託)を活用しています。

◆投資戦略により絞り込まれた金融商品

投資戦略を決定すると必然的に金融商品が絞り込まれていきます。

条件を纏めると下記の通りですので、それに当てはまる金融商品を選択すればよいのです。

条件① 世界分散投資ができる

分散投資をする場合、TOPIX一つを個別銘柄で分散投資するのには、数十億円が必要になります。

債券を個別銘柄で世界の国債、投資適格債・投資不適格債まで、幅広く、分散投資するならば、数千億は必要かもしれません。

そうなると例えば、債券を各法人で世界中の銘柄に分散投資するのは公益法人では不可能に近いです。

株式も債券も不動産も個別銘柄で全世界に分散投資するのは普通の公益法人では難しいものです。

分散投資の観点と、ガバナンスからも「指数を模倣する金融商品(インデックス型)」が良いと考えられます。

その選択肢をみていくと消去法的に残ってくるのが、投資信託かETFなどかもしれません。

条件②年間のインカムが得られること

配当が実体経済から出ているものである必要があります。たこ足配当や実質配当ではない配当では意味がありません。

条件③流動性が確保される

いつでも売買可能であること、売買したいときに価格が付き、その価格には透明性があることは重要です。

条件④価格が廉価であること

長期保有を前提としていますので、売買の手数料はもちろん、保有時にかかる信託報酬等が廉価である必要があります。

この条件①~④を勘案すると、多くの法人が日本国債と預金を除く投資については、債券購入も、株式購入も、不動産投資も、投資信託(バランスファンド含む)やETF、ファンドラップ、などの分散投資ができる金融商品候補に絞られてきます。

では次回は、具体的に投資信託(バランスファンド含む)、ETF、ファンドラップなどについて、どういう商品が良いのかを議論していきましょう。