2024.03.19

インフレと法人資産運用

梅本 洋一

(公財)公益法人が実施した法人資産運用アンケート2023では、「インフレにも負けないで事業の維持・拡大していきたいという意識と意欲の高まり」が顕著だった。

しかしながら、「インフレにも負けないで事業の維持・拡大を遂行する為の資産運用」とはどういうものか? 掘り下げてみたい。

目次

1-1運用元本の適切な保全、運用管理とは

(1)架空の法人Aの運用シミュレーション

運用元本の適切な保全、運用管理とは、どういうことか? 単純化した、架空の法人Aの運用ケースで説明したい。A法人は毎年3億円、事業支出の為に必要としている。運用財団は100億円保有している。この法人は他の収入源は持っていないものとする。

「国債利回りが3%もあれば良いのだが、、、」、今、多くの読者の皆さんもそう思っているかもしれない。そして、この架空の設定では、正に、20年国債の利回りを3%と仮定してみる。

つまり、100億円全てを3%の20年国債で運用すれば、毎年3億円の運用益が得られる。

先に述べた収益≧事業支出の状態が少なくとも20年間は続くことになる。20年後に額面の100億円は、民間社債とは異なり、ほぼ確実に償還金として戻ってくる。運用元本も保全されるという訳である。

しかしながら、このやり方が適切な保全、運用管理であると言える為には絶対的な条件がある。それは、デフレか、もしくは、インフレ率が限りなくゼロに近い状態が、償還までの20年間も続いた場合のみ、適切な保全、運用管理であったと結果的に言えるのである。

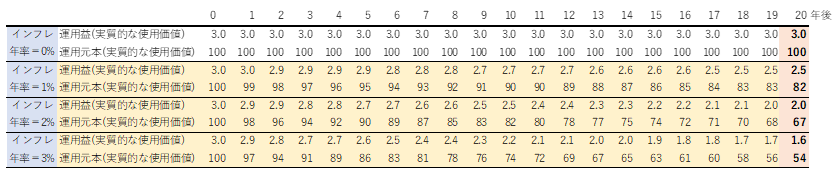

【図表1】A法人の20年国債投資の実質価値推移

(0年後=運用開始時、20年後=償還時 単位:億円 債券の価格変動は無いものと仮定)

【図表1】は、同じインフレ率が20年間継続した場合の運用益と運用元本の実質的な使用価値の推移である。

インフレ年率が0%であれば、実質的な使用価値で見ても、運用益は3億円であり、運用元本も100億円のままである。資産運用としての及第点は何とかクリアしていると言える。

しかしながら、インフレ年率が0%⇒1%⇒2%⇒3%と高くなるに従って、A法人の資産運用における実質的な使用価値は、運用益で3億円が1.6億円~2.5億円に、運用元本で54億円~82億円にまで減価してしまう。実質的な使用価値からみれば、悲惨な運用結果と言えよう(ちなみに、インフレ年率2%という水準は、政府、日銀がずっと以前から掲げている誘導目標でもある)。

(2)インフレとは?

このように、インフレとは、世の中の物価やサービス価格が上昇しつづけ、法人の購買力が、インフレと同等か、それ以上に強くなっていかないと、徐々に事業が立ち行かなくなってゆくことである。

つまり、購入できるモノやサービスの量を減らさざるを得なくなったり、奨学金や助成金、その他提供している教育・研究サービスなどの利用価値が受益者に対して十分ではなくなったり、法人が保有する全ての本源である財産の実質的価値を減価させたりするのである。

しかも特に、普段から留意していないといけないのは、このインフレというシロモノは、いつも目に見えるカタチで顕在化する訳ではない。また、いつインフレになるか(突然なる場合も有る)、どれぐらいのインフレ(率)になるかは(世の中の予想より高くなる場合もあれば、低くなる場合もある)、全く不確実で、決して何人にも判らない、目に見えない、掴みどころがないシロモノということである。

(3)インフレにも負けないよう事業の維持・拡大を遂行する為の資産運用とは?

だから、「インフレにも負けないで事業の維持・拡大を遂行する為の資産運用」とは、インフレでダメージを被ってしまう前、インフレが顕在化する前の常日頃から<予防策>を打っておく以外に方法が無いのである。

インフレ進行に連動して運用成績が上がってゆくような都合の良い<対応策>は、残念ながら世の中には存在しないのである。

さて、その<予防策>とは何か? 結論から言えば、資産運用で長期的なインフレに予防的に備える選択肢は一つしかない。(期待リターンの低い資産での運用はほどほどにして、)出来るだけ期待リターンの高い資産で運用し続ける以外に、他に方法が無い(しかも、インフレが顕在化し始めてからよりも、なるべく、デフレの期間を含む長期間、そのような運用をずっと続けるのが望ましい)。

これは、投資リターンが高い方が、万が一インフレになっても、運用実績が物価上昇などを上回っている可能性は、リターンの低い資産に比べれば、高くなるからである。

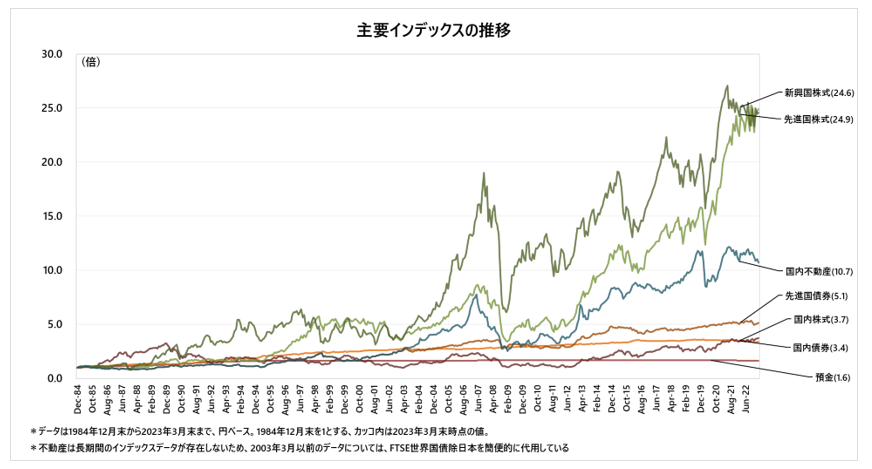

【図表2】主要資産の市場平均インデックスの推移(1984年12月末を「1」とした場合)

【図表2】は、主要資産の市場平均インデックス(利子配当金累積+元本)の、1984年12月末を「1」とした場合の実績推移である。

つまり、期待リターンの低い資産とは、預貯金や債券である(1984年12月~2023年3月の利子配当金込みの運用実績は、短期預金:約60%、円債券:約240%、外債:約410%)。

一方、期待リターンの高い資産とは、株式(市場)の他に見当たらない(同期間の利子配当金込みの運用実績は、先進国株式市場:約2390%、新興国株式市場:約2360%。ちなみに、日本株式市場にしか分散していないと約270%にしかならない)。

このような預金債券類=低、株式類=高という実績は、資産運用についての沢山の学術研究や実証研究でも裏付けられている。

(*留意点としては、これは各種資産市場全体の話であって、個別個々の預金、債券、株式、不動産、その他の個別性の強い投資対象については、充分な学術研究や実証研究の裏付けが無いことである。事実、この期間中では、各種資産市場全体を上回る実績を記録した株式や預金・債券も存在する一方で、市場全体を下回る、あるいは淘汰され消えていった株式や預金・債券も数多く存在している)

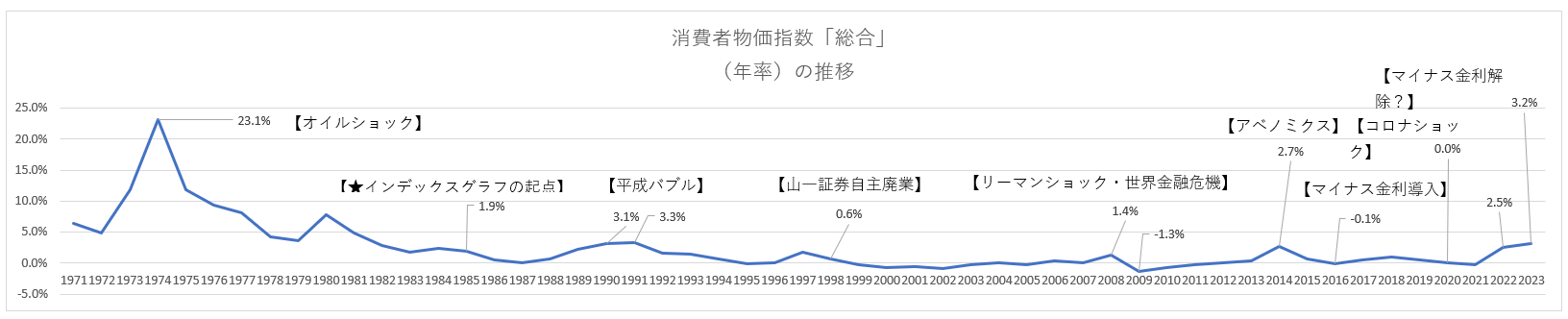

また、この期間中の消費者物価指数は、【図表2】と同じ起点である1984年12月末を「1」とした場合、2023年12月末では、1.28である(総務省 消費者物価指数「総合」より)。【図表3】は、その年率の推移グラフである。

【図表3】消費者物価指数「総合」(年率)の推移(1971年~2023年)

オイルショック時に20%超を記録して以降は低下を続け、【図表2】の起点である1985年には1.9%まで下がった。

その後、不動産・株式バブルのピークである1990年付近でもインフレ率は3.2、3.3%程度と、不動産・株式インフレを除けば、全体の情勢は比較的落ち着いていたことが判る。

そのあとはご存知の通り、山一證券自主廃業をはじめとする金融機関破綻、リーマンショック、マイナス金利導入、コロナショックと続き今日に至る。一時的で終わったアベノミクス時と直近の情勢を除けば、インフレ率は、この期間中、殆どゼロか、マイナスで推移したことが判る。

つまり、38年間で「1」が1.28へと累積変化したとは言え、1985年~2023年の期間中の殆ど、インフレらしい事象は無かったことには留意が必要である。

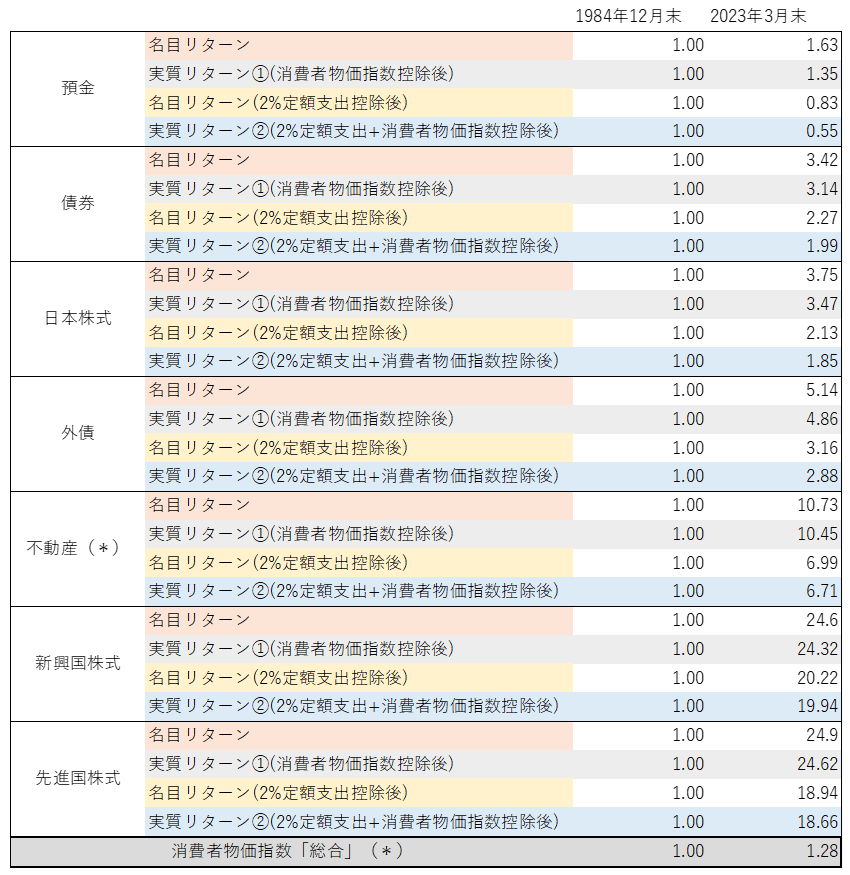

さて、【図表4】は【図表2】と同じ起点である1984年12月末を「1」とした場合、2023年12月末時点での、主要資産の市場平均インデックスの実績からインフレを控除した実質リターン(①消費者物価指数のみ控除の場合の実質リターンと、②①を控除すると共に毎年年末に定額で運用元本の2%を運用収入=事業支出として控除し続けた場合に残った実質リターンを示している。

【図表4】主要資産の名目リターンと実質リターン(1984年12月末を「1」とした場合)

*不動産は長期間のインデックスデータが存在しないため、2003年3月以前のデータについては、FTSE世界国債除日本を簡便的に代用している。

*総務省 消費者物価指数「総合」より

当初運用元本から定額で毎年2%ずつを運用益として支出するという設定が、多いか、少ないかという議論は別として、実際のインフレ(消費者物価指数を目安)に対して、預金・債券類では長期的に事業・経営を安定遂行する為のマージンが小さい、あるいは不足に陥る。

一方、株式類は長期的に大きなマージンを確保できたことが判る。

つまり、運用元本の適切な保全、運用管理、すなわちインフレにも負けないような<予防策>としての資産運用とは、(期待リターンの低い預金・債券類が中心の資産運用を避けて)なるべく沢山の銘柄、すなわち市場平均インデックス並みに分散投資して、期待リターンの高い株式類も相応の割合で取得・保有し続けておく以外に無いのである。