2024.03.19

学校法人の資産運用を考える(45)運用利回り目標をどう定めるか②

学校法人の資産運用を考える粟津 久乃

前回に引き続き、「大学法人における資産運用状況調査(大学経営協会より)」のアンケート結果を勘案しつつ、今回は実際の目標利回り設定の仕方等について考察していきます。

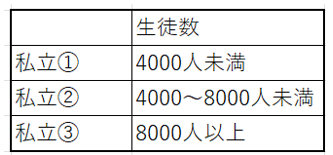

回答の前提:私立大学183校の回答、生徒数で下記の通り私立①~③へ区分

*全てのグラフは大学経営協会の大学法人への資産運用状況調査の結果より弊社作成

目次

◆学校法人の目標利回りの実態

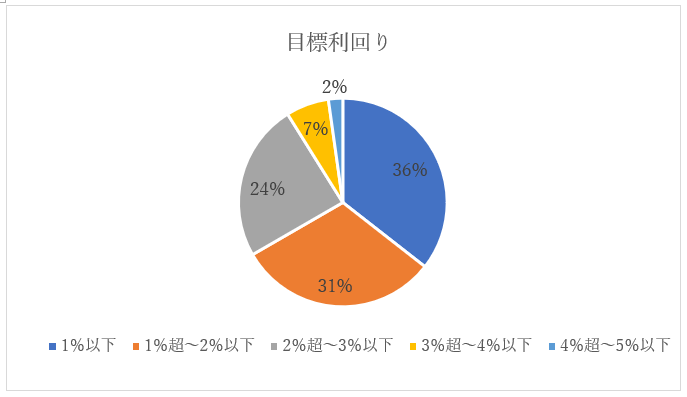

目標利回りを定めている法人の目標利回り水準を見ていきましょう。

目標利回り水準を1%以下に設定し、ほぼ利回りを求めていない法人が36%います。

一方、1%~2%の目標利回り設定をしている法人は31%、2%~3%の目標利回り設定は24%であり、特に3%~5%と高い水準に設定している法人も9%あります。

2%以上の利回り水準に設定している法人の合計は33%であり、ある程度の水準の運用利回りを設定している法人が30%以上を占めていることが判ります。

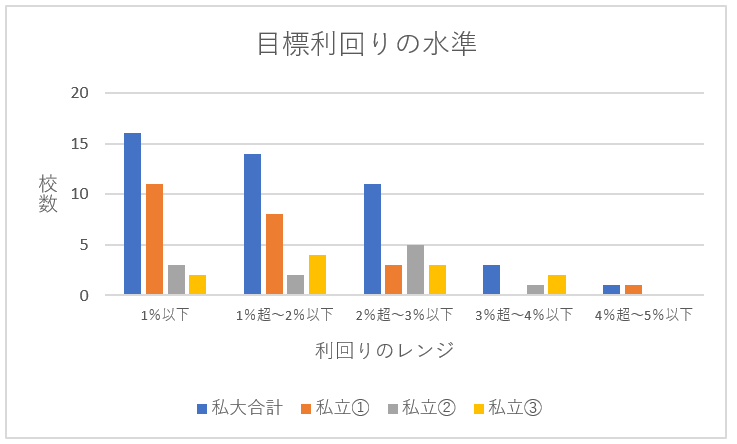

◆法人の規模別の目標利回り水準

規模の詳細をみていくと、傾向としては、規模が大きくなるにつれて、利回り水準のボリュームゾーンが高くなり、比較的に利回りを高く求めている傾向がわかります。

学生数の多い、規模の大きい組織は利回りをある程度、求める傾向があることが判ります。

◆実際の有価証券運用はいくらか

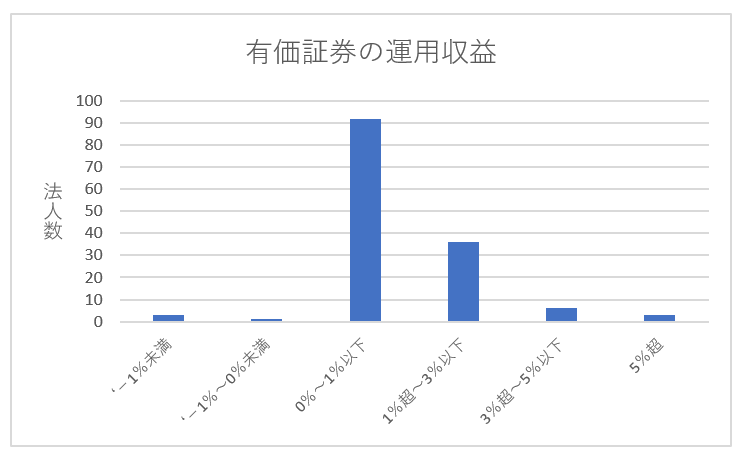

では実際の利回りはどの水準なのかを見ていきましょう。

*目標利回りを設定していると回答した法人は30%ほどに留まりましたが、この質問に関しては、目標利回りをそもそも設定していないという回答の法人も入ります

*計算方法としては、有価証券運用収益(資産運用収入(受取利息・配当金収入+有価証券売却差額―有価証券処分差額)÷運用可能資産)となります。

回答は141法人であり、うち運用利回り1%以下の法人が68%を占めます。

当たり前ですが、多くの法人の資産は預貯金と債券に配分されているため、財源と呼べるレベルの利回りではないことが判ります。

目標利回りを設定している法人が達成しているか否かは、今回のアンケート結果では確実にはわからないのですが、3%以上の目標利回り設定をしていると回答した法人数が4校であり、3%以上の運用収益を実現している法人は9校、1%以上の目標利回り設定の法人合計は29法人であり、実際の1%以上の運用収益を実現している法人は45法人となっていることを考えると、ある程度、目標利回りを設定している法人は、目標相当の利回りを享受できている可能性があります。

◆運用目標を設定することの意義

結局のところ、何の計画においても、目標を設定せずにいては、結果が伴いづらいものでしょう。

特に運用に関しては目標を設定すること自体に意義があります。

なぜならば、運用目標を設定するためには、その法人の財務における現状分析、具体的な将来の様々なシチュエーションの模索が必要となり、その中で法人の課題をメンバーが認識できるからです。

この目標利回りを設定する過程が結果的に将来に備えなければならない、という目的意識を持つことにも繋がるかもしれません。

◆「通常」の資産運用の目標設定のための前提条件

では、通常の資産運用の目標設定の仕方をみていきましょう。

①保有資産は何のための資金なのか→資金の目的を明確にする

②いつまで運用が可能なのか、いくらまで運用可能なのか→資金の運用可能性を明確にする

③資金はどの程度の価格変動が許容できるのか→リスク許容度を推測する

④将来の年間収支、設備投資等の中期計画→法人の将来計画のパターンをいくつも想定しシミレーションする

まず、①②の算出を最大限まで議論できるかも重要です。

③に関しては、これ自体が本来であれば最大限追求できる目標利回りの設定の基礎になりますので、ここを深く議論すれば①②を活用して、目標利回りが設定できるものです。

④については、設備投資や周年行事、自己資金を取り崩す、借入金を検討する、寄付金の増減、①②を何%まで活用するか、現状維持のケースからどこまでのパターンを実現可能なのか模索する必要がでてきます。

◆運用利回りとリスク許容度の考え方

少し③についてさらに深堀しましょう。結局のところ、目標利回り(リターン)の設定は裏を返せば、取れるリスクの算定に繋がりますので、本来ならば、ここで目標利回りが設定されるはずです。

資産運用は取れるリスク許容度と目標リターンで本来は資産配分が決まるものですから。

しかし、個人の投資家や、プロの金融機関と違い、学校法人の難しいところは、リスク許容度は何%までの下落を許せるから、このようなポートフォリオを組みましょう、という流れ自体が難しい現実があります。

理事会、事務局、組合、教授陣、様々な登場人物の全員の意向に合うリスク許容度の算出は難しいものです。

実際のリスク許容度のアンケート結果も下記の通りでした。

a.満期に元本償還の見込みであれば単年度毎の評価損は許容できる…79法人

b.単年度ごとに実現損の発生は許容できない…19法人

c.実現損の発生は一定レベル以下でコントロールしたい…22法人

d.ポートフォリオ全体のリスク特性が目標範囲内に管理されていれば個別投資対象の短期的損失は許容する…42法人

f.リスク許容度を定めていない…5法人

やはりアンケートを見る限り、a.b.のようなリスクをあまり積極的には取らない傾向がみられます。ほぼ運用ができないリスク許容度です。

一方で、このアンケートは前回調査と大きな差異がありました。d.の回答が大幅に増加したのです。

法人の人々のリスク許容度を設定することの困難な中でも大きく変わり始めている、変わらざる負えない環境があるということかもしれません。

◆学校法人の資産運用においては理由づけが必要

では、実際の運用利回りとリスク許容度をどう設定するのでしょうか?

本来、通常の目標設定利回りのように、ある程度の金融知識をもとにリスク許容度の範囲を定め、目標利回りを設定することを考えなければなりませんが、リスク許容度のアンケート結果からわかるようにa.b.が大部分を占めている現状があります。

債券と預貯金にほぼすべての資産を置いておける、過去のように補助金と学納金の財源に余裕があるとの認識の中では、できるだけリスクを取らなくて済む過去を継続したいと考えるのは仕方ないことでしょう。

このようにリスク許容度を「合理的に決定できない」中では、どのような理由で設定するかが重要かと感じます。

結局のところ、学校関係者が納得できる目標利回り設定の「理由づけ」のようなものを考える必要があると感じます。

次回は単純に最大限の利益追及を求めて設定するわけではない、学校の目標利回り設定において如何に理由づけるか、具体的に述べていきたいです。