2010.11.30

「公益法人実務担当者のための資産運用入門」 ~リスク・リターンの判断基準を養う(2)~

『公益法人』資産運用入門梅本 洋一

◆リスク・リターンの判断基準

多くの公益法人資産運用の現場では、実際の金融商品を前にした時に、リスクについて上手く判断できない。であるから、それを過小評価してしまう傾向が非常に強いように感じられる。目の前に提示されるリターン、利回りについて、その源泉が何で、持続性はどうか、持続出来なくなる悪条件は何か、その悪条件の実現性はどの程度か、悪条件に陥った際の最悪のダメージは、という具合にもっと注意深く考える必要がある。そのリターンはリスクに見合うのか、そのリスクはリターンに見合うのか、あるいはそのリスク・リターンにコストは見合うのか。資産運用の世界に長く身を置く者にとっては殆ど反射的に考えてしまうほど、核心的な命題である。

判断するにはリスク・リターンについての基準が必要となるが、その基準が不十分、あるいは誤った基準であったならば、適切な判断は望めない。

以上のことは、前回述べたとおりである。

◆収益の源泉を遡って判断することの重要性

円建て債券、外債、不動産、株式など資産運用の収益は利子、配当、キャピタルゲインのいずれかに特定される。これらの収益を享受しつつ投資元本をも回収可能な状態にすることが資産運用の最終目標となる。平たく言えば、資産運用とは円建て債券(円建て預金を含む)、外債、不動産、株式などへの投資を通じた別の経済主体への資金融通(資金預託)であり、資金融通相手(投資対象)の利子、配当、キャピタルゲインを生み出す能力(あるいは投資元本の支払い能力)の如何が資産運用の成否の分かれ目であると理解できる。

すなわち、資金融通相手(投資対象)がキャッシュを生み出す能力(あるいはキャッシュを生み出せなくなる想定条件)の見極めこそ資産運用の肝といえるのである。

例えば、安全資産運用の生命線ともいえる円建て債券の利払いの安定性や元本償還の確実性を考えた場合に、日本国債においては、その利払いや償還金の源泉は税収(徴税権)であり、不足する場合は増税や赤字国債発行をも実施できる力がある。最悪の場合は紙幣を増刷してでも利払いや償還金に向けることも不可能ではない。国家の資金調達力は誠に強力である。

一方、地方自治体、準公的機関の資金調達力はこれには及ばず、一般に民間金融機関をはじめとする民間企業ともなれば本業の収益と内部留保資金が利払いや償還金の源泉となり、いざという時の資金調達力は大きく見劣りする(一部の国際企業の社債などは、収益の源泉を広く海外にも確保しているので日本国債の代替としての可能性を秘めていると思われるが、具体的な銘柄選択を含めて、そのような社債ポートフォリオ構築を公益法人だけで完結させることは技術的にも困難であろう)。

同様に、リスク資産運用(外債や不動産、株式など)においても収益の源泉について考察してみることは具体的な投資戦略を考える上での出発点となる。

例えば、電力会社など個別企業株式の場合、収益の源泉は企業収益が裏付ける配当とキャピタルゲインから成り立つ。個々の企業はそれぞれ固有の事業領域、収益源が限定され、その如何によって、配当とキャピタルゲインはおろか企業自体の存続さえも大きく左右される。投資判断を誤れば、取返しのつかない損失を被る(繰り返しになるが、これは個別株式だけでなく、個別債券、個別為替、個別預金についても同じリスクがある)。

リスク資産運用においては、投資基準を市場平均に置くことで、企業収益とその存続性についての不確実性、所謂、取返しのつかない損失を被る可能性を緩和できると考えられている。

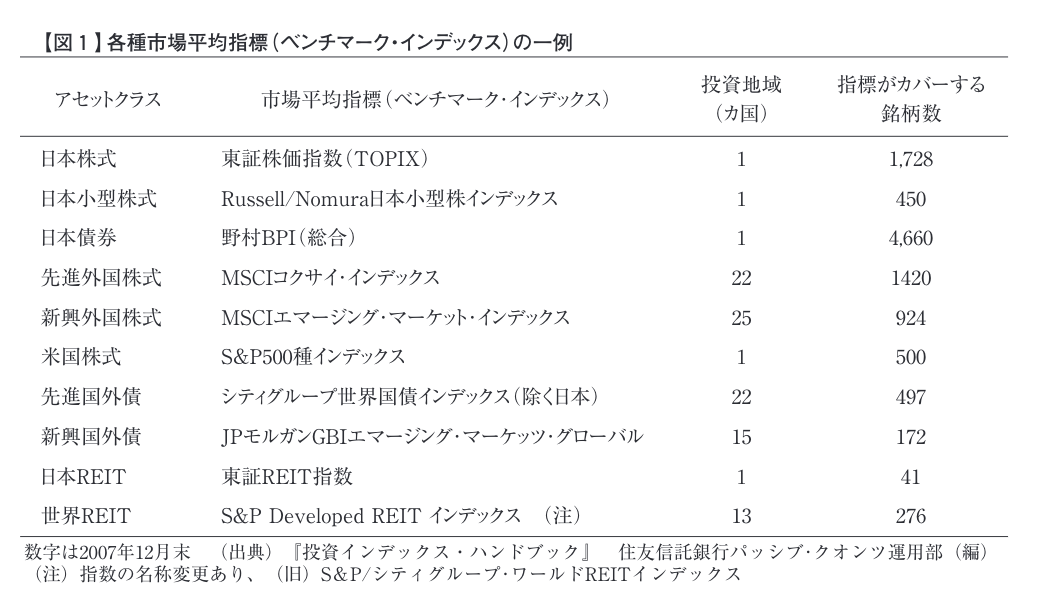

例えば、東証株価指数(TOPIX)は東証一部上場全企業約1700社の株価×発行済み株数(時価総額)を指数化したものである。つまり国内主要企業全ての収益源をカバーしているので、特定の企業や業種の配当、キャピタルゲイン、栄枯盛衰に投資を依存しなくて済むのである。例えば先の震災以降、それまで安定配当の優良株と定評が高かった東電株式をはじめ電力業界株式が大きなダメージを受けた。他の多くの企業の株式同様、東証株価指数(TOPIX)も一時的には急落したもののその後の復元力の違いは明らかである。また、これから将来にわたって存続する確率についても一企業、一業種と市場平均とでは歴然としている。

このような市場平均は、日本株式のみならず外国株式や外債、不動産(REIT)など多種多様な収益源を持つ資産の指標として存在し、東証株価指数(TOPIX)同様、日々計算され、公表されている【図1】。市場平均の持つ利便性を十分理解し、その上で、あえて個別の株式や外債、外国為替などのリスクを引き受けるのかを判断すべきところである。

言うまでもないが、個別銘柄を上手く的中させることができれば大きなリターンを得られる。ただし、見込み違いなら、復元が困難な損失、投資対象の消滅さえ招き得る。

リスク資産運用において市場平均への投資に留まるのであれば、各種市場平均の指標に連動することを目指す、コストの安価な上場投資信託(ETF)やインデックスファンドなどを利用して、市場平均と同程度のリスク・リターン、配当、利回りを享受すれば良いのである。

(本節の詳細については、『新版 公益法人の資産運用』公益法人協会発行 をご参照されることをお勧めする。)

◆収益の源泉 ~投資対象がキャッシュを生み出せなくなる状況をいかに避けるか~

公益法人の資産運用において重要なことは、短期的なリターンを的中させることではなく、中長期的なリスク管理にあると考える。その為には円建て債券(円建て預金を含む)、外債、不動産、株式などの安全資産運用とリスク資産運用において、投資対象がキャッシュ(利子、配当、キャピタルゲイン、回収元本のもと)を生み出せなくなる状況をいかに避けるかという視点が極めて重要になる。安全資産運用(主たる円建て債券運用)では、個別の債券を取得して満期保有目的とする公益法人に一般的な運用スタイルを勘案すれば、日本国債の収益の源泉はもっとも安定しているものの一つに思われるのである(少なくとも名目的な、、、、債務不履行を避けながらの利払いの安定性や元本償還の確実性に限られ、その他の円建て債券同様実質的な価値保存は約束してくれないのではあるが・・・)。

リスク資産運用(主たる円建て債券運用を補完する役割としての外債、不動産、株式など)においては、時価で会計処理することが一般的であるので、特定の収益源に偏ることになる個別の外債、不動産、株式を取得して、わざわざ大きなリスクを引き受けることはない。投資対象の収益の源泉を多種多様な企業や国々、地域、通貨に分散することになる各種市場平均の指標に連動することを目指す、コストの安価な上場投資信託(ETF)やインデックスファンドなどを利用すれば、市場平均と同程度のリスク・リターン、配当、利回りを長期間にわたって期待できるのである。

これまでの公益法人の資産運用では、対象となる金融商品を、①円建てあるか外貨建てであるか、次に債券に付与される信用格付けのランクが高いか(以上、債券の場合のみの基準)、さらに、②その商品の世の中の定評、評判を判断し、なるべく利回りや運用期間の優位性があるか(以上、債券を含む外債、不動産、株式においても同様の基準)という観点でのみ判断しがちではなかろうか。

しかしながら、専門家としては、信用格付け、世の中の定評、評判、利回りなどという基準は移ろいやすいものであり、それらに投資判断を依存することは極めて危険であると考えている(評価などが変化してしまった場合に、運用の軌道修正が大変難しくなる)。

一方、対象となる金融商品の収益の源泉について、まず大局的に考察してみることは、中長期的な運用収益とリスク管理について、もっとシンプルかつ普遍的な示唆を我々に与えてくれていると思うのである