2012.05.30

「公益法人実務担当者のための資産運用入門」 運用リスク管理(2) ~債券価格のモニター~

『公益法人』資産運用入門梅本 洋一

◆もしも、小職が公益法人運用担当だったら・・・

もしも、小職が公益法人運用担当だったら、どのようなリスク管理を心掛けるだろうか想像してみたい。円建て債券を取得し、原則、満期まで持ち切るという公益法人資産運用において現在ポピュラーなスタイルを踏襲するとしたら、どのように考え、行動するだろうか。 まず、円建て債券運用の命題を、「約束される利払いが途中で途切れないこと、あるいは、激減してしまわないこと」「約束される償還期日に約束の償還金額が返済されること」とするであろう。そして、これを妨げ得る要素を運用リスクと考え、イマジネーションを働かせるに違いない。 例えば、前回のコラムで述べたように、債券に付与されている信用格付けについては、否定する訳ではないが、それに依存して投資しようとは思わないだろう。むしろ可能な限り年限を伸ばしてでも極力、日本国債によって利払いと償還金の確実性を高めるであろう。それでも運用収入が足りない場合は、その不足度合いに応じて、日本国債の比率を少なくし、代わりに社債など日本国債以外の債券の比率をやむなく高める。ただし、年限はせいぜい5年程度までであろう。長期になればなるほど利払いと償還金の不確実性は高まる。信用格付けはそれらを約束してくれているわけではないのだから。社債など日本国債以外の債券への5年超の長期投資や特定業種集中投資は、小職が運用担当なら怖くて出来ない。- (1)日本国債以外の円建て債券は取得債券の30%程度以内とする。

- (2)日本国債以外の円建て債券は償還まで5年以内の債券に限る(早期償還は考慮しない)。

- (3)金融業が発行する日本国債以外の円建て債券は取得安全資産の15%程度以内とする。

すなわち、上記(1)(2)(3)のような取得制限ルールを課すだろう。20年程度の日本国債にまで投資するかもしれない。これでは運用収入が少なすぎる、円建て債券運用で収入を底上げせざるを得ないというのであれば初めて、利払いと償還金の不確実性は高まるが、やむなく、(1)の30%を50%からそれ以上に引き上げるかもしれない。

◆債券価格(時価)の継続的なモニター

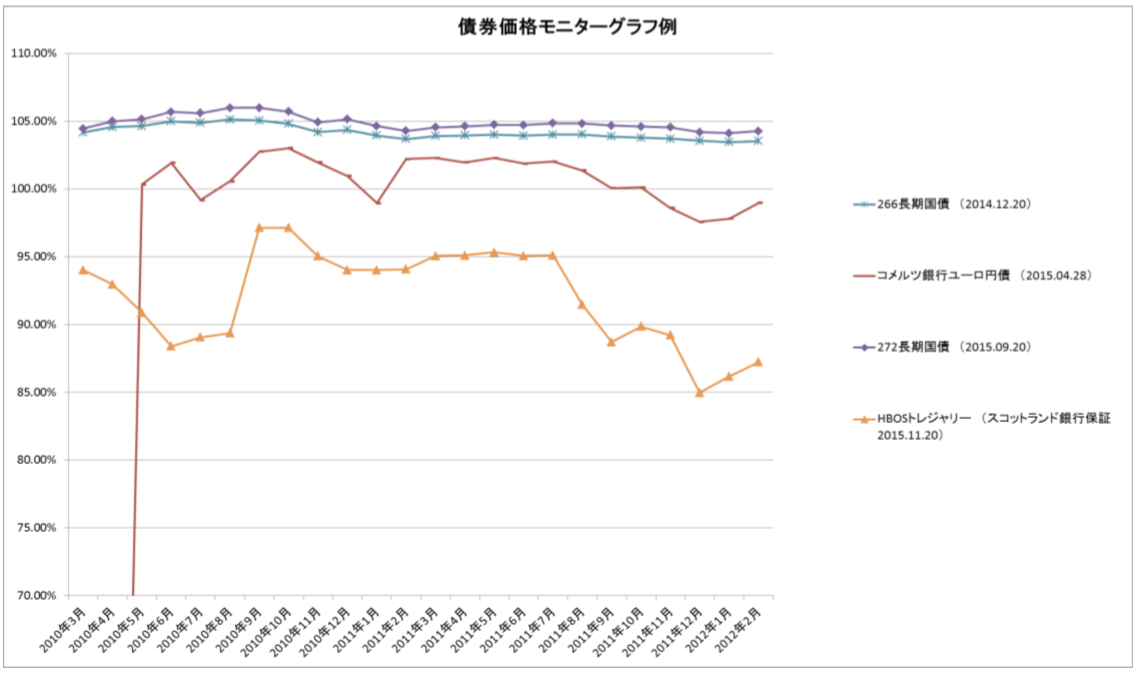

もしも、小職が公益法人運用担当だったら、円建て債券であれば必ず額面100%で償還されるということを疑ってかかるであろう。信用格付け(利払いと償還金の確実性)を絶対視していないのだから当然ではあるが、社債など日本国債以外の債券には特に注意を払い続けるだろう。 注意を払い続けるとはいえ、運用担当レベルで債券発行体の財務分析を格付機関と同じ水準で実施することは不可能である。しかも、格付機関が発行体の格下げという判断を下してしまってからでは手の打ちようがないことも少なくないのが債券運用の難しいところである。そこで、小職が公益法人運用担当だったら、まず債券(特に、やむなく取得した社債など日本国債以外の債券)の価格(時価)をグラフにつけるなど、継続的なモニターを実施する。 資産運用のリスク管理を行う上で証券価格(時価)は、誰でも手に入れることができるシンプルかつ重要な情報ソースである。債券価格(時価)を継続的に追い続けることで、①証券やその発行体が劣化しそうな予兆はないか、世の中の定評や信用格付けに先んじて、価格に映し出されるシグナルを察知できることがある。様々な危険に対して証券価格ほど敏感なものは無いのである。また、②最悪でも、おおよそ時価でロスカット(資金回収)できると投資家が計算、把握しておくことも、リスク管理上では極めて重要なことである。 例えば、このグラフは償還時期がほぼ同じ固定利付き円建て債券4銘柄の債券価格モニター(取得価格比 2010年3月~2012年2月)の抜粋である。①日本国債2銘柄(上部)、②ドイツ系金融機関(中段)、③英系金融機関(下段)と、ほぼ同じ償還時期の円債でも価格、その推移が異なることがわかる。①よりも②③の方が債券の利回りは高い。価格の推移の形状の差は発行体の信用リスクの差を表していると言える。②③については昨年の欧州金融危機による信用回復が試される時期に入ってきている様子がうかがわれる。②③とも比較的償還まで短いとはいえ、今後の信用回復の遅れや金融危機の再来リスクを考えれば、引き続き損切り(ロスカット)も視野に入れての要ウォッチの債券であると判断している。僅かな追加利息の為や希望的な楽観の故に、より大きな元本を危険にさらすのは割に合わないのである。

例えば、このグラフは償還時期がほぼ同じ固定利付き円建て債券4銘柄の債券価格モニター(取得価格比 2010年3月~2012年2月)の抜粋である。①日本国債2銘柄(上部)、②ドイツ系金融機関(中段)、③英系金融機関(下段)と、ほぼ同じ償還時期の円債でも価格、その推移が異なることがわかる。①よりも②③の方が債券の利回りは高い。価格の推移の形状の差は発行体の信用リスクの差を表していると言える。②③については昨年の欧州金融危機による信用回復が試される時期に入ってきている様子がうかがわれる。②③とも比較的償還まで短いとはいえ、今後の信用回復の遅れや金融危機の再来リスクを考えれば、引き続き損切り(ロスカット)も視野に入れての要ウォッチの債券であると判断している。僅かな追加利息の為や希望的な楽観の故に、より大きな元本を危険にさらすのは割に合わないのである。