2026.05.15

【財団法人・学校法人のための資産運用入門(14)】運用コストと運用成績の関係 ―Morningstar「ファンド費用の予測力 日本版2026年」を読み解く―

学校法人・公益法人の資産運用入門梅本 亜南

0.はじめに ― 「低コスト」の優位性はデータで示せるか

一般的に、「低コストのファンドを選ぶこと」が運用成績向上に有効な方法の一つと言われるのはなぜでしょうか。

今回は、モーニングスター・ジャパン社が2026年4月に公表した「ファンド費用の予測力 日本版2026年」を、非営利法人の資産運用の観点から読み解いていきます。同レポートは、日本籍の公募追加型株式投資信託およびETFを対象に、「運用費用の水準と実際のパフォーマンスの関係」を定量的に分析したものです。

本コラムでは、前回ご紹介した「アクティブ・パッシブ・バロメーター日本版2025」とは異なる角度から、「高いコストは、それに見合う運用成績をもたらしているのか」を、同レポートの内容を整理したうえで検討していきます。

1.レポートの概要 ― 実際に購入可能なファンドで、コストと成績を測る

本レポートの分析対象は、日本籍の公募追加型株式投資信託とETFです。確定拠出年金専用ファンドやSMA・ファンドラップ専用ファンドなど、投資家が直接・自由に選択できない商品は除外されており、一般の投資家(機関投資家を含む)が実際に購入可能なファンドのみに絞っています。前回ご紹介したアクティブ・パッシブ・バロメーターと同様に、理論上の指数ではなく、実際に投資家が直面する選択肢の中での比較という、実務的な視点からの分析資料です。

分析の手法は、2025年12月末までの5年間を対象期間として、各モーニングスター・カテゴリー内でファンドを運用費用別の5つのグループ(五分位)に分類し、それぞれのグループについて「カテゴリー平均リターンを上回りかつ存続したファンドの割合」(以下「勝率」)を算出するというものです。なお、分析期間中に償還されたファンドも分母に含まれており、成功したファンドだけが残る「生存者バイアス」を排した設計の分析となっています。

コストの指標としては、販売手数料など購入・売却時に一度だけ発生する費用は含まれず、保有期間中に継続的に発生する費用(運用報告書で開示される総経費率、未開示の場合は実質信託報酬)が用いられています。保有者が長期で負担する「継続的なコスト」を測定対象とすることで、長期保有を前提とする非営利法人の資産運用にも有益な示唆をもたらしそうな分析と言えます。対象資産クラスは、日本株式(大型・中小型)、世界株式、米国株式、世界・米国REIT、世界債券、米国債券、アロケーションの8区分です。

2.カテゴリーごとにみたコスト水準と運用成績の関係

分析結果を見ると、多くの資産クラスにおいて、コストが低いほど勝率が高い傾向が確認されています。特に顕著なのは、株式およびREITのカテゴリーです。

世界株式では、最低コストグループ(費用平均0.89%)の79%がカテゴリー平均を上回るのに対し、最高コストグループ(同2.19%)は24%にとどまります。米国株式でも、最低コストグループが73%、最高コストグループが14%と、コストの高低によって約60ポイントの格差が生じています。世界・米国REITにおいても最低コストグループが71%、最高コストグループが11%と大きな差があり、日本株式(大型)でも53%対26%となっています。これらのカテゴリーでは、コストの上昇に伴って勝率が段階的に低下する傾向が明確に見て取れます。

一方、債券カテゴリーでは、最高コストグループの勝率が高い様子がうかがえます。また、日本株式(中小型)においても、最低コストグループの勝率(45%)が最も高いわけではなく、第4分位(2番目に高コスト)の48%が最高となっています。

アロケーション型では最低コストグループの勝率が63%と最も高かったものの、他の分位の結果はコスト水準に沿った一貫した傾向を示しておらず、資産配分やリスク水準の違いがパフォーマンスに与える影響の大きさが示されています。少なくとも本レポートの条件では、これらのカテゴリーには株式やREITほど、コストとパフォーマンスに相関はないようです。

総じて見ると、「運用費用がファンドの長期的な成功を予測するうえで最も信頼性の高い要因の一つである」という同レポートの結論は、少なくとも株式・REITカテゴリーにおいては、データによって明確に示されています。

3.一般的な非営利法人・公益法人の資産運用に対する示唆

以上のデータは、資産運用に関わる専門的な人員を持たない一般的な公益法人の資産運用にとって、何を示唆しているでしょうか。

まず、多くの公益法人が主たる運用対象とする株式カテゴリーおよびREITにおいては、低コスト商品を選択することが、5年間の長期にわたって一貫して有利に働く傾向が確認されています。世界株式・米国株式といった主要な株式カテゴリーでの低コスト優位の明確さは、前回コラム(2026年4月号)でご紹介したアクティブ・パッシブ・バロメーターの知見とも整合的です。異なる分析アプローチによっても、「低コストのパッシブ運用を基盤に据える」という方針が改めて裏付けられていると言えるでしょう。

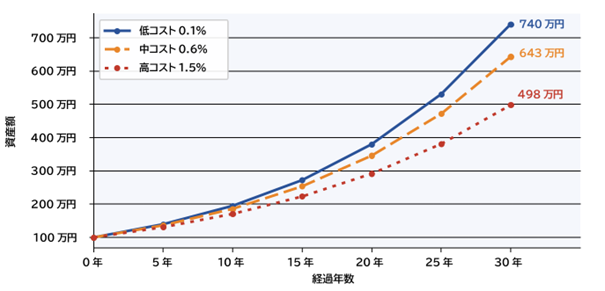

コストが長期にわたって積み上がる影響も過小評価できません。たとえば100万円を30年間、名目リターン7%で運用した場合、信託報酬が0.1%であれば30年後の資産は約740万円となりますが、0.6%では約643万円にとどまり、その差は約97万円に及びます。さらに信託報酬が1.5%であれば30年後の資産は約498万円となり、その差は約242万円にまで広がります。信託報酬は基準価額に日々反映される「天引き」の仕組みであるため、投資家はそれを支払っているとは意識しにくいものです。複利の効果によって確実に蓄積するコストの影響は、受益者への長期的な責任という観点から、運用担当者が強く意識しておく必要のあるポイントだと言えます。

図表1|コスト水準別・長期資産推移シミュレーション(初期投資100万円、年率7%)

債券については、金利環境によっては高コストのアクティブ・ファンドが優位となる局面もあるとデータは示しており、株式とは異なる側面も存在します。しかし、そのような局面での高コストな運用(一般的にはアクティブ運用)の有効性を事前に予測し、継続的に評価・監視し続けることが、日常業務の傍らで運用業務を担う一般的な非営利法人・公益法人にとって現実的かどうかは、前回のコラムで検討しました。高コストなファンドの優位性がいつまで続くかは誰にもわからないがゆえに、法人として慎重に検討する必要があります。

さらにもう一歩踏み込むと、運用コストは単なる商品選択の問題にとどまらず、運用ガバナンスのあり方にも関わります。同レポートの結論部分にも示されているように、運用費用は確実かつ継続的に発生し、リターンから直接控除されます。その分を上回る超過収益を継続的に確保できるかどうかを事前に見極めることは、プロの投資家にとっても容易ではなく、専門的知見を持たない一般的な非営利法人・公益法人にとってはなおさらです。「勝てるかもしれない高コスト商品を選ぼうとする」よりも、「確実に発生するコストを抑える」という発想の方が、限られた体制の下で継続的に実践できる運用方針として、より現実的で優先順位が高いと言えるかもしれません。

3.おわりに

前回、そして今回のコラムを踏まえると、一般的な非営利法人・公益法人にとっては、まず運用コストの低い商品を選ぶことを基本方針とすることが無難であると言えるでしょう。商品選択の起点として、運用費用の水準を最初のフィルターの一つとして用いることは、多くの公益法人にとって合理的な出発点となるのではないでしょうか。