2026.04.20

【財団法人・学校法人のための資産運用入門(13)】アクティブファンドとパッシブファンドの成績比較

学校法人・公益法人の資産運用入門梅本 亜南

0.はじめに ― 「1年勝率65%」をどう読むか

今回は、モーニングスター・ジャパン社が半年に1度公表している「アクティブ・パッシブ・バロメーター日本版」の最新版(執筆時点)を、非営利法人の資産運用の観点から読み解いていきます。レポート冒頭の「主なポイント」でも触れられているように、今回の結果では、国内株式・大型ブレンド型の1年勝率が65%、前年から約25ポイント上昇したことなど、一見するとアクティブ運用がパッシブ運用と比較して有利だと解釈できるものもあります。

しかし第一に、学校法人・財団法人が十年単位で預かる資産の運用方針を、直近1年の上昇を根拠に投資判断・投資行動をとることには、合理性が乏しいと考えます。そこで本コラムでは、同レポートのうち非営利法人にとって比較的示唆に富むと考えられる10年・15年の長期実績に焦点を絞り、非営利法人が運用をどこから組み立てるべきかを検討します。

1.レポートの概要 ― 「指数」ではなく「投資可能なファンド同士」の比較

本レポートの特徴は、ベンチマーク指数そのものではなく、実際に購入可能なインデックスファンドと、アクティブファンドの実績を、いずれもコスト控除後のリターンで突き合わせている点にあります。つまり、理論上の指数連動リターンとの比較ではなく、より現実的・実務的な視点から成績の良し悪しを測定したものなのです。

調査対象は2025年6月時点の日本籍投資信託約1,600本で、モーニングスターのカテゴリー・期間ごとに、「計測開始時点に存在したアクティブファンドのうち、期間終了時にパッシブ平均を上回った割合」を勝率として算出しています。途中で償還されたファンドも分母に含まれており、勝ち残ったものだけを数える恣意性(生存者バイアス)を排した実務的な資料として、弊社も非常に注目しているレポートです。

2.カテゴリー別にみた長期実績

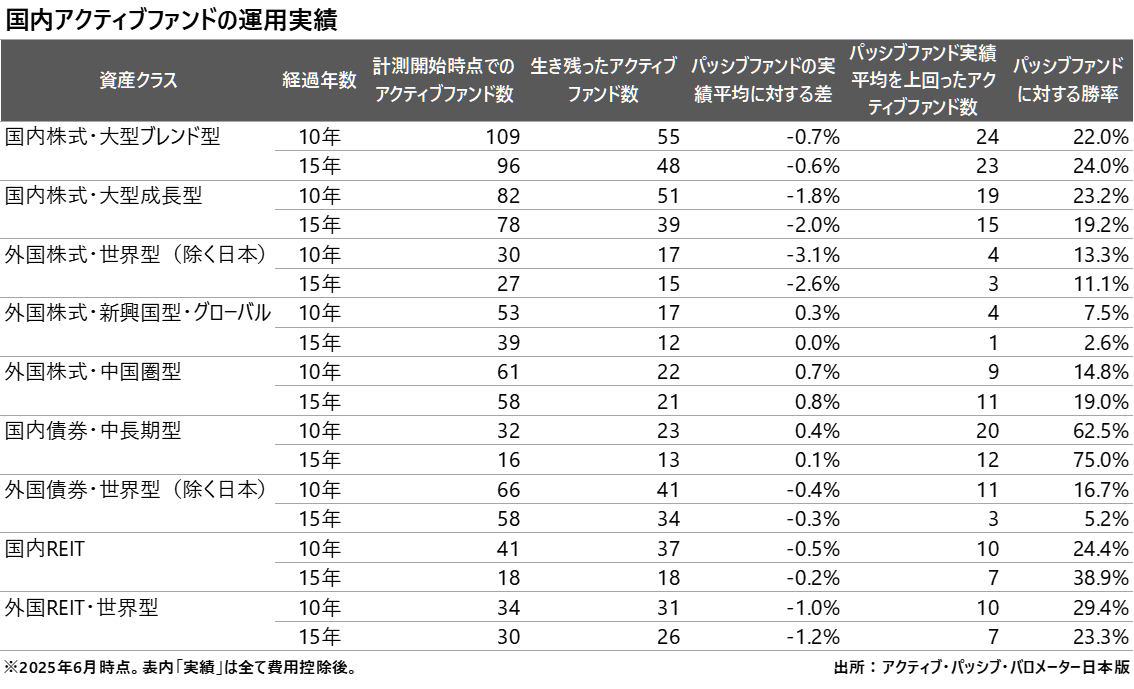

同レポートに基づき、主要カテゴリーの10年・15年の実績を整理したものが下表(筆者作成)です。

目を引くのは、主要な株式カテゴリーの10年勝率が軒並み10〜20%台にとどまることです。国内株式・大型ブレンド型で22.0%、大型成長型で23.2%、外国株式・世界型(除く日本)で13.3%、外国株式・新興国型に至っては7.5%にまで落ち込みます。さらに、費用控除後のアクティブ平均とパッシブ平均の差も、主要カテゴリーの多くで-0.5%〜-3%のマイナスとなっており、平均的なアクティブ運用は、平均的なパッシブ運用に長期で負け越してきた、と読まざるを得ないのではないでしょうか。

もちろん例外もあり、例えば国内債券・中長期型(10年勝率62.5%、差+0.4%)とREIT(20〜30%台)では、他のカテゴリーと比べて少し異なる結果であったようです。

3.論点① ― 勝てるアクティブを、事前に選べるのか

それでも、多くのアクティブファンドの長期勝率が1〜2割台ということは、10年前の時点で選んだアクティブファンドの約8割が、パッシブ平均に届かなかったことを意味します。さらに言えば、両者の勝敗以前に、国内株式・大型ブレンド型では、10年経過時点で残存しているアクティブファンドは当初の約半数(109本中55本)、外国株式・新興国型では約3分の1(53本中17本)まで減っており、ファンドの途中償還は無視できないリスクであると言えます。選んだファンドが10年、15年後も存続しているかどうか、ということが、そもそもそれなりに高いハードルなのです。

これらハードルに対する事前の分析・管理・対応をおこなう体制の構築は、日常業務のかたわらで運用業務を担っている一般的な非営利法人の役職員にとって、あまり現実的とは言えないのではないでしょうか。ましてや、運用プロセスの透明化、組織全体での理解、人材の継続性といったガバナンスの観点を考慮すると、実務上、勝つファンドを事前に選択することは不可能といっても言い過ぎではないかもしれません。

4.論点② ― 選べたとしても、超過リターンはコストに見合うのか

もし仮に、幸運にも勝てるアクティブファンドを選べた場合でも、「その超過リターンの大きさがアクティブ運用のコストに見合うのか」、というポイントがつきまといます。

表に戻ると、アクティブ平均がパッシブ平均を上回っているカテゴリーでも、その差は国内債券・中長期型で+0.4%、外国株式・新興国型で+0.3%、外国株式・中国圏型で+0.7%程度です。一方、日本の公募投信のコスト水準を見ると、インデックスファンドの信託報酬が年率0.1%前後のカテゴリーがあるのに対し、アクティブファンドの信託報酬は1%を超えるものが珍しくなく、両者のコスト差は年間で数十ベーシス・ポイント(1ベーシス・ポイント=0.01%)から1%近くに及びます。公募投信よりもさらにコスト水準の低いETF(Exchanged Traded Fund)と比較すると、その差はさらに広がります。アクティブ運用の高いコストは、「パッシブ運用をもしかしたら僅かに上回るかもしれない」商品に見合う合理的なコストであるか否かは議論されるべきでしょう。

5.おわりに ― 非営利法人の運用は、まずパッシブから組み立てる

ここまでご覧いただいたデータは、非営利法人の運用を「まず」どこから始めるべきか、という問いに対する常識的な判断基準を提示してくれています。それは、受託者責任を負いつつ限られた体制で長期の安定運用を担う学校法人・財団法人にとって、合理的な出発点は、低コストで再現性の高いパッシブ運用を基盤に据えることです。広い分散と低い信託報酬という便益に加え、商品選択や償還管理などの一般的な非営利法人にとっての難題そのものを回避できるパッシブ運用の構造上の利点は、非営利法人の運用基盤としてほかの選択肢よりもベターであると言えます。

当然、本コラムの目的は、アクティブ運用自体を否定するものではありません。ただし、採り入れる場合でも、パッシブを基盤に据え、アクティブの限界を組織として理解したうえで、運用目的と規律に照らして補完的・限定的に位置付ける、という順序を崩さないことが要点です。非営利法人がまず決めるべきは個別の商品の良し悪しではなく、「何を基盤とするか」という運用設計の軸なのではないでしょうか。