2016.12.30

「公益法人資産運用への緊急提言」 ~事業遂行の為の公益法人資産運用は、現状を打破し、進化できるのか(3)~ <予見可能な安定収益確保と財産保全、公益事業の安定遂行は諦めざるを得ないのか>

公益法人協会公益法人資産運用への緊急提言梅本 洋一

目次

◆前回のコラムのおさらい

前回のコラムでは、B法人の政策ポートフォリオによる資産運用の実態を紹介した。

まず、資産構成(比率)と運用内容、その背景となる考え方について解説した。B法人の資産運用の目的自体は、(1)安定収益の確保と運用元本の保全、(2)小さな価格変動での保守的な運用、(3)法人の投資運用管理の透明性、説明性、一貫性、継続性の維持など公益法人の資産運用としてごく当たり前のものであった。ただし、その為の手段は他と比べて特徴的なものであった。それは、予め政策的な資産配分比率を定めて、国債・社債以外に、内外の株式、不動産(REIT)、外債にも分散投資して、①「法人の資産運用の特性、効果が各種資産の集合体としての世界経済のそれに模倣、トレースするように、可能な限り分散投資を行う」、また②「財産全体として、価格変動リスクが大きくなりすぎないよう保守的な債券運用を多めに維持しながら、利子配当の源泉、元本リスクの源泉を可能な限り分散する」という意図からであった。また、予め資産配分比率を決め、それを基準に運用管理を実施することで、単に価格が上がったとか下がったとか、上がりそうだとか下がりそうだとかいう運用担当の行き当たりばったりの相場観や能力に依存した無節操な売買運用とは一線を画していた。このように、組織として資産配分比率という意思決定とその基準を明確にして、共有することができ、ガバナンスの向上や維持も図れるというものであった。

次に、運用収益の実績とその源泉、今後の見込みについては、(1)保有する国債・社債の利子と、(2)内外の株式、不動産(REIT)、外債のETFに含まれる何十~何千銘柄に由来する利子配当収入との合計であり、運用収益の変動が比較的小さく、予見性に優れることは、法人の将来の事業計画の策定にあたってもメリットは大きいというものであった。

最後に、価格変動リスクの想定・許容とその実績については、リーマンショック級の金融危機時には最大▲10%程の下落を予め想定しているなど、運用するポートフォリオの価格変動リスクの大きさも、過去の統計データを一つの目安として、許容するべき目安を可視化していた。そして実際の資産運用の価格変動をモニター、評価する際の目安としていたのである。

今回は、様々な金融市場平均指数/ベンチマークインデックスやそれらと同様の価格変動特性や利子配当利回りをトレースすることを目指すETF(上場投資信託)などパッシブ運用と、B法人における投資方針の策定を含む運用手続きについて詳しく触れたい。

◆様々な金融市場平均指数/ベンチマークインデックスとそれらをトレースすることを目指すETF(上場投資信託)などのパッシブ運用

日経225平均株価指数やTOPIX(東証株価指数)などは良くご存じの筈である。日経225平均株価指数は日本を代表すると考えられる225社の株価の平均、TOPIX(東証株価指数)は東証1部約1900社の株価全体の動きを表す指数である。指数に含まれる1つ1つの株式に配当利回りがあるように、それらを合算した平均配当利回りも存在し、現在の予想配当利回りは約2%であることが公表されている。

もしも、日経225平均株価指数やTOPIX(東証株価指数)と同等の銘柄数、構成内容のETF(上場投資信託)やインデックス・ファンドを保有していれば、ファンドの価格変動の特性や分配利回りは、それら平均株価指数とほぼ同程度であることが容易に想定できる(実際の期待分配利回りとしては、ファンドのコスト等を控除した2%弱ぐらいが当面の妥当な想定と言えるだろう)。また、特定企業や特定業種の業績・配当に依存しない分、運用元本と利回り水準の安定性や継続性は飛躍的に高まる。

このように、金融市場平均指数をトレースすることを目指すETF(上場投資信託)などのパッシブ運用の場合、ファンドの価格変動の特性や分配利回りを管理可能な状態に保つことが比較的容易であることがわかる。

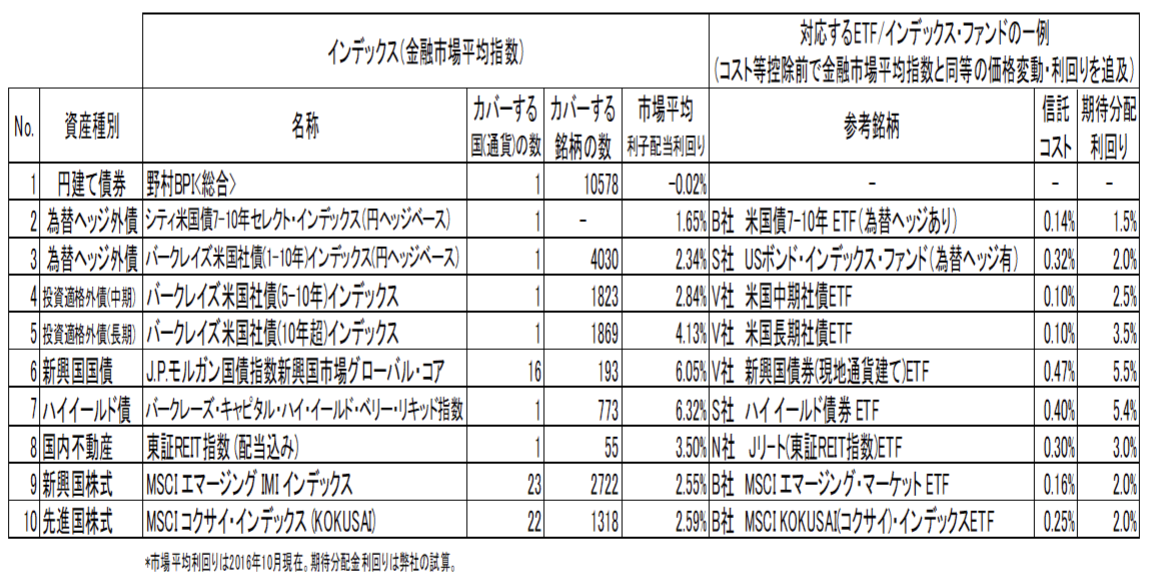

表1.様々な金融市場平均指数とそれらをトレースすることを目指すETF(上場投資信託)などパッシブ運用

表1.の左側は日本株式以外の、様々な金融市場平均指数の名称、指数がカバーしている国(通貨)の数、カバーしている銘柄の数、それらの市場平均利回り(利子配当利回り)である。

次に、表1.の右側をご覧いただくと、それぞれの金融市場平均指数をトレースすることを目指す多様なETF(上場投資信託)やインデックス・ファンドが対応して存在することがわかる(参考までに、ファンドの信託報酬などの運用コスト、妥当と考えられる当面の期待分配利回りを併記した。)

すなわち、個別銘柄投資では、利子配当利回り、運用元本保全、運用の継続性などの不確実性が極めて高くなってしまう一方で、十分な銘柄数、通貨数に分散される金融市場全体で捉えた利子配当利回り、運用元本保全、運用の継続性は、安定性、予見性が飛躍的に高まる。

ゆえに、B法人の政策ポートフォリオ運用の実態は、前回のコラムで紹介したように、世界経済における各種金融市場と同等の銘柄分散と通貨分散が図れるようなローコストかつ透明性の高いETFなどに主として組み入れを限定していた。そうすることで、個々の金融商品の価格変動の特性や利子配当利回りをそれぞれ市場平均値と同程度にしておくと同時に、ポートフォリオ全体でも予見可能、管理可能な状態に保つという大きな意図があることが判る。

◆投資方針の策定と運用手続き

更に、B法人では少なくとも年度毎に資産運用方針を書面で策定し、これを運用委員会や理事会などで審議、報告を行っている。これは事務局にとっての運用業務の指針や引継ぎ資料として役立つだけではなく。役員を含む法人組織全体にとっても資産運用管理の透明性、説明性、一貫性、継続性の維持に大いに寄与している。

B法人の資産運用方針(記載されている事項とその骨子)

1. 資産運用の考え方、政策とする資産配比率

・価格変動を抑えた保守的な運用を志向する(円建て債券を中心とした資産構成、為替ヘッジ外債はこれに含める)

・財産の一部は、外債、不動産(REIT)、株式などに投資し、収益補完、リスク分散する。

・外債、不動産(REIT)、株式などを合計した資産配分比率は全体の30%±5%程度迄とする。

2. ポートフォリオに組込める金融商品の条件・基準 / 組込めない金融商品の条件・基準

・日本国債、その他公債

・社債(日本国債、その他公債)は抑制 (長期あるいは同一、同種の民間リスクの制限)

・為替ヘッジ外債(投資適格債、為替ヘッジ100%、投資信託・ETFを通じた分散に限る)

・仕組債は禁止

・ETF等を通じた外債、不動産(REIT)、株式の投資に限る(ローコスト、透明性の高い投資信託) ⇒個別銘柄に投資は禁止。

3. リスク管理(継続モニターや資産売却、資産組み換え、リバランスの基準)

・有価証券ごとの時価推移を毎月モニター(信用リスク等の早期発見)

・資産配分比率の推移を毎月モニター(過度な資産集中、価格変動リスクの監視と対応)

4. 事業の拡大および縮小(資産運用益の増加あるいは減少が継続した場合の措置)

・資産の取り崩し/積み増し、事業の縮小/拡大(理事会、評議員会の決議を経て)

⇒資産の取り崩しや事業の縮小のセーフティネットを示すことで無理な運用収益追求防止の意図も

この投資方針には、前回のコラムでB法人の運用内容の実態として詳しく紹介した、資産配分比率、収益確保、価格変動リスクを含むリスク管理、また、本コラムの前半で紹介した分散投資の重要性、金融市場平均指数とそれをトレースする金融商品の活用、これら全てのエッセンスが含まれていることにお気付きだろうか。

運用委員会や理事会で、このような投資方針を共有することは、『安定収益確保』『元本保全』『価格変動の小さな保守的な資産運用』という公益法人資産運用としてのあるべき姿が、「分散投資」「資産配分比率の決定と順守」「個別銘柄投資の制限と禁止」「ETF(上場投資信託)を中心とした投資信託の活用」という具体的な運用施策にどのように結びついているのかという“重要な考え方”を共有してゆくことでもある。

◆次回のコラム

今回のコラムでは、様々な金融市場平均指数/ベンチマーク・インデックスやそれらと同様の価格変動特性や利子配当利回りをトレースすることを目指すETF(上場投資信託)などのパッシブ運用と、B法人における投資方針の策定を含む運用手続きについて詳しく紹介した。

次回コラムでは、B法人における投資方針に基づいた日常の運用実務オペレーション(事務局と理事長の業務の様子)について紹介し、最後に今回の連載コラムを総括したい。

以上