2008.03.28

【寄稿】『公益法人』4月号資産運用アンケート調査の結果総括

公益法人協会公益法人資産運用アンケート梅本 洋一

目次

◆ 資産運用アンケート調査の目的とその概要

公益法人制度改革により主務官庁制が廃止され、代わって法人自治と自己責任により公益法人の経営が行われる。

資産運用についても基本的には、従来の規制は撤廃され、自己責任の下に運用の自由度が高まると考えられる。しかし、反面かけがえのない公益法人資産の維持、運用管理については、法人役職員にとり最重要な職務の一つであり、一定の意思決定基準/内部規律を設けた上で実施することが必要である。

このアンケート調査は松木宜充氏(笹川平和財団 常務理事)を座長とする公益法人資産運用研究会(別表)が企画した。

公益法人資産運用研究会(敬称略。役職名は研究実施期間中のもの)松木 宜充 (座長。笹川平和財団 常務理事)青木 敏行 (財団法人 東燃国際奨学財団 常務理事)大泉 祐敬 (住友信託銀行㈱ 法人業務部主任調査役)梅本 洋一 (事務局主査。㈱リスクマネジメント・ラボラトリー 法人資金運用管理コンサルタント)太田 達男 (財団法人 公益法人協会 理事長)片山 英治 (野村證券㈱ 法人企画部 主任研究員)菊地 威仁 (大和證券㈱ 債券部 法人ソリューション課 部長)竹子 立弥 (MFSインベストメント・マネジメント㈱ ディレクター)山本 盛明 (財団法人 公益法人協会 専門委員)

アンケートの目的は、公益法人の資産運用の実態、問題意識や悩みを把握することであり、新制度において求められるガバナンス、コンプライアンス、透明性を備えた資産運用の指針を定めてゆく上での出発点/基礎材料とするためのものである。

アンケート調査の概要は、(財)公益法人協会の会員/非会員の中から600団体を抽出して調査の対象とした。内訳は財団法人400、社団法人200である。財団の割合を多くしたのは、組織の性格上、社団に比べ運用の重要性が高いと判断したことによる。

調査の項目は、大きく分けて①保有金融資産・資産構成、②運用利回り/価格変動の認識・計測、③運用管理体制、④今後の運用の方向性、に関するものであった。設問数は全部で28であった。

調査は郵送法によった。調査期間は平成19年11月21日より12月中旬、回答の返信が途絶えるまで受け付けた。その結果、回答数は222件(回収率37% 財団122件、社団34件、記入なし66件)だった。

以下、アンケート調査の結果総括及び主要項目の回答結果を報告する。くれぐれも御留意いただきたいのは、このアンケート調査の結果総括等で浮かび上がった資金運用の問題点等は、現状での基本財産等の運用制約やその他公益法人の運用現場を取り巻く諸環境を勘案すると不可抗力的な要素が多分にあるものと考えている。法人においてはこれらの問題点等を後ろ向きな批判材料などではなく、資産運用の現状を点検し、新制度において求められるガバナンス、コンプライアンス、透明性を備えた資産運用の指針を定めてゆく為の役職員間の前向きな議論の出発点/基礎材料として活用されることを期待している。

尚、(財)公益法人協会のホームページでアンケート結果報告書の本文は各法人から寄せられた多数の自由記述“現場の生の声”と共に公開されている。報告書の本文では、全ての質問に対する回答結果および各質問について、規模別(金融資産規模別)、運用収入依存度別(総収入に占める運用収入割合)、資産多様化度別(金融商品/資産構成に占める預金・国債等以外での運用割合)にクロス集計を行っているが、ここでは紙面の関係から割愛させていただいた。

◆ 明らかになった「資産運用の課題」と「資産構成多様化における法人間差異」

今回の公益法人資産運用アンケートによって明らかになった2つの重要な事実として、

第一に、「公益法人の考える今後の資産運用の課題」は、

- ① 運用収入(=事業・法人運営)の中長期安定化 (222法人中、124法人(56%)が回答)

- ② 運用管理体制(規定、組織体制等)の整備 (222法人中、102法人(46%)が回答)

- ③ 運用リスク(価格変動リスク等)管理の徹底 (222法人中、 73法人(33%)が回答)

が上位3位を占めたということである<報告書P48>。

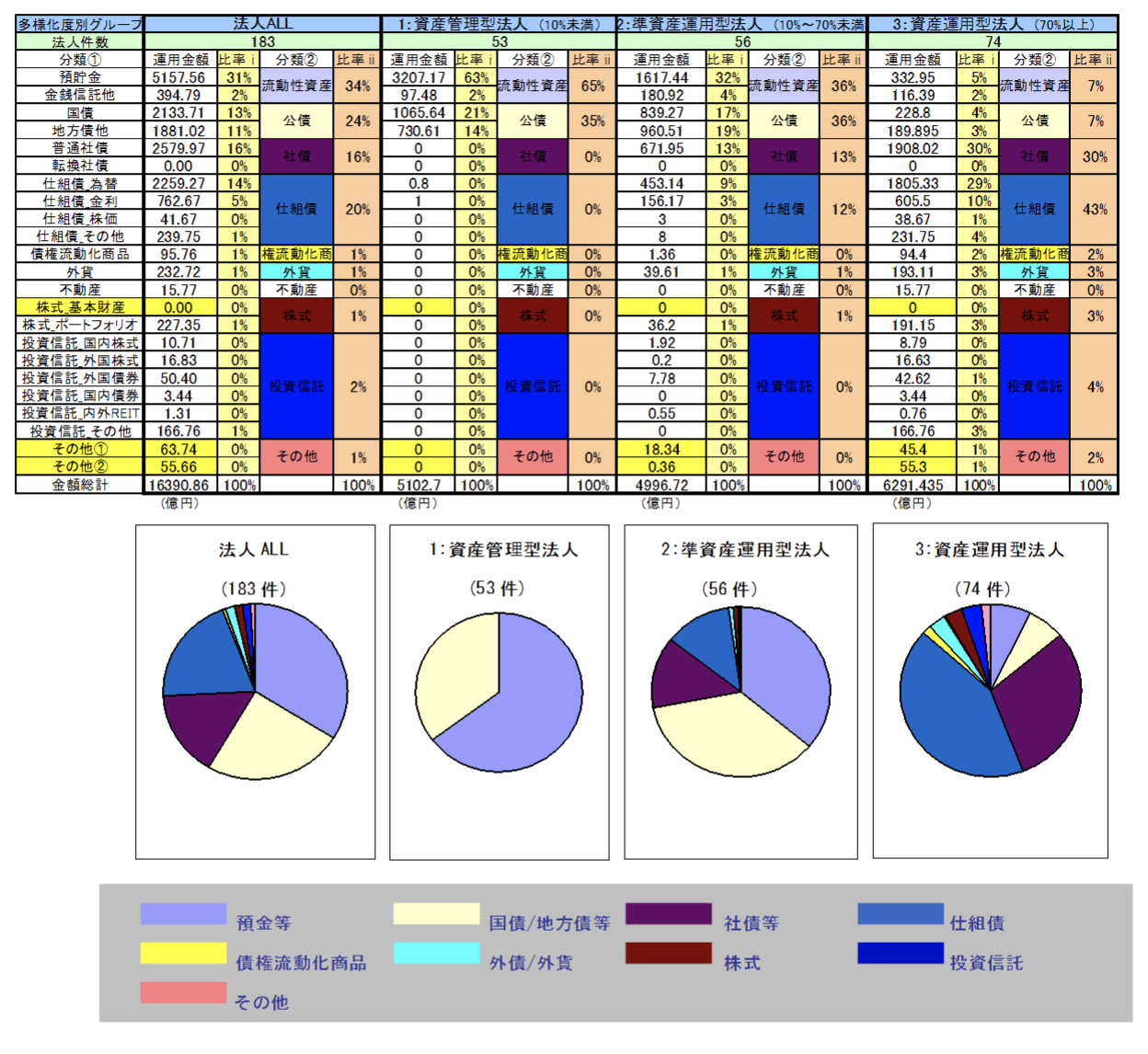

第二に、「保有金融商品・資産構成」は、公益法人全般で預金・国債等以外の金融商品へと多様化が進む中で、そのような多様化度についての法人差異が確認されたということである<報告書P9~10>。つまり、

- ① 資産管理型法人(預金・国債等以外の金融商品の比率が10%未満)

- ② 準資産運用型法人(預金・国債等以外の金融商品の比率が10%~70%未満)

- ③ 資産運用型法人(預金・国債等以外の金融商品の比率が70%以上)

に大別できるグループが存在し、それぞれで運用管理に対する取組み・意識が異なるということである。また、このような多様化は預金・国債等から社債・仕組み債(為替)の一般化、さらに外債等の外貨関連資産へと①金利リスク②為替リスクの比重の高い資産構成に進んでいることが確認できた。

◆ このような「資産運用の課題」と「資産構成多様化における法人間差異」の背後の問題点

では、なぜ上記のような「資産構成多様化における法人差異」が生じ、「資産運用の課題」を抱えているのか? アンケート設問で公益法人資産運用の現場・実態について尋ねた結果から次のようなことが導かれる、或いは窺われる。

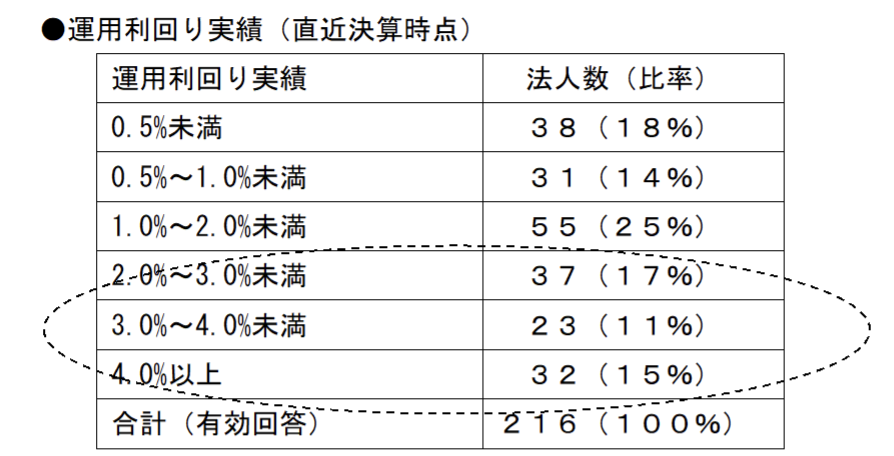

① 預金・国債等以外の金融商品へ多様化を進める理由は、年度事業予算に必要な収入を確保する為であることが確認できた<報告書P12>。

このことは運用利回り実績についての回答<報告書P14>にも現れており、最近の10年国債利回りを超える2%以上を報告している法人が全体の4割にも上ることからも現場の“創意工夫”がわかる。逆に年度事業予算に必要な収入を運用収益アップによって確保する必要があまり無いと考える法人は預金・国債等が中心の運用に留まっ

ていることが窺われる。

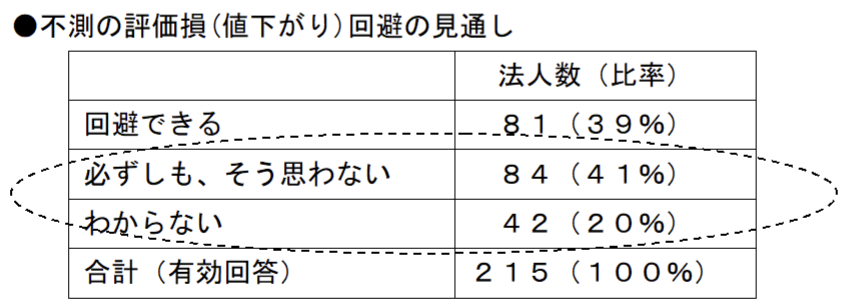

② ほとんどの公益法人において、運用収入の確保に苦心しつつも、見通しは不安定である<報告書P17>。なぜなら、金融環境は期待通りにならないと認識しているからである(低金利が続き収入が増えない、為替・金利等の変動で仕組み債等の収入が減少する恐れがある等<報告書P18~19>)。

② 同時に彼らは、運用リスク(価格変動リスク)の回避についても苦心しつつ、今後のリスクについての見通しも不透明である<報告書P28>。なぜなら、金融環境は期待通りにならないと認識しているからである(金利上昇で債券価格が下落、為替・金利等の変動で仕組み債等が下落する恐れがある等<報告書P29~31>)。

また、運用リスク(価格変動リスク)回避に問題なしと回答する法人の中には、保有する金融資産(例えば仕組み債等)の価格変動リスクが相当大きいと認識しているにもかかわらず、会計上の満期保有目的債券(満期元本保証)として取り扱うことで価格変動リスクに“蓋”をしてしまっている法人、或いは“止むを得ず”として黙認している法人も少なからず存在することが、金融資産の時価評価チェックの頻度<報告書 P23~24>や自由記述<報告書P25~26>から窺える。

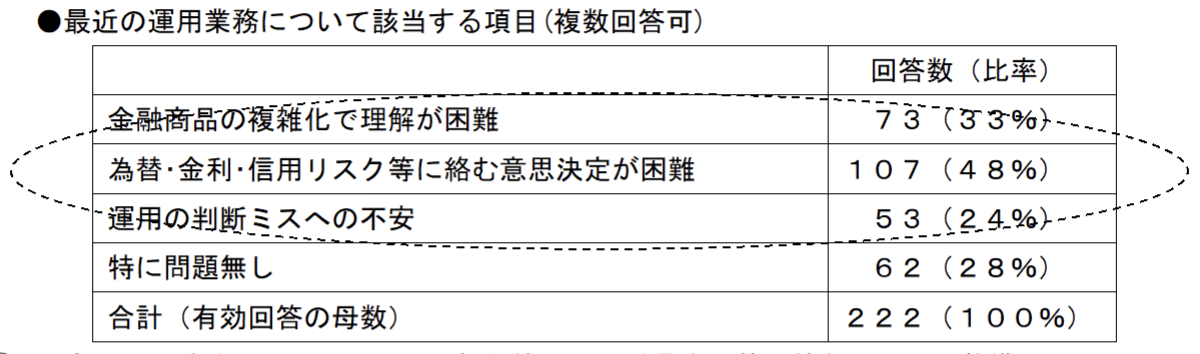

③ かかる状況のなかで、近年の運用業務に困難を抱える現場担当・責任者は多い(複雑化する運用・商品の理解、将来の市場予測等を踏まえた意思決定の難しさ等) <報告書P31>。

逆に運用業務に問題なしと考える法人の多くは、預金・国債等中心に運用していることが自由記述からも窺える<報告書P32~33>。

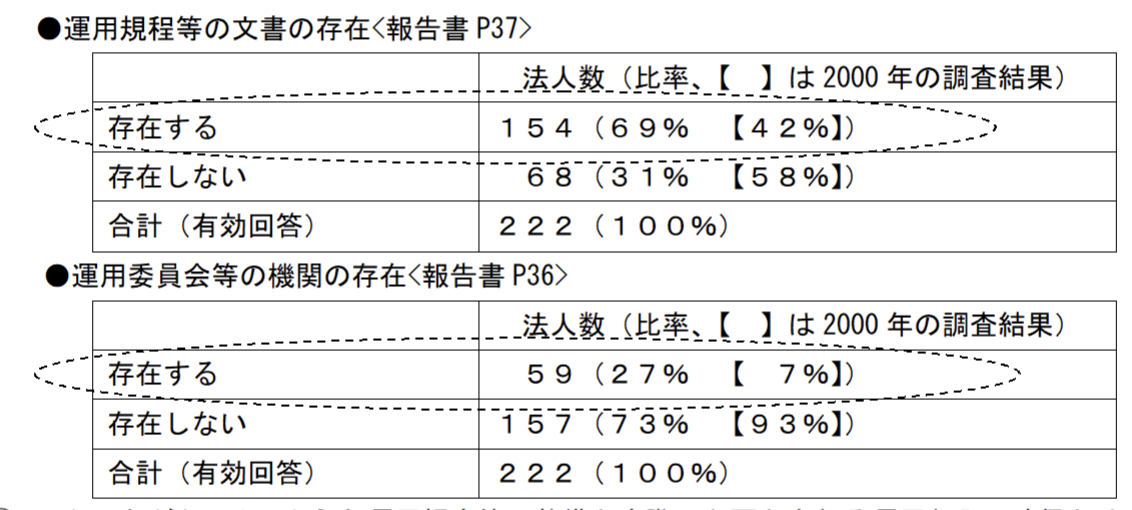

④ 一方で、公益法人において、運用規程等、運用委員会の管理体制インフラ整備はこの7年間でかなり浸透している(運用可能商品、債券格付け、運用比率制限等のルール化等)。

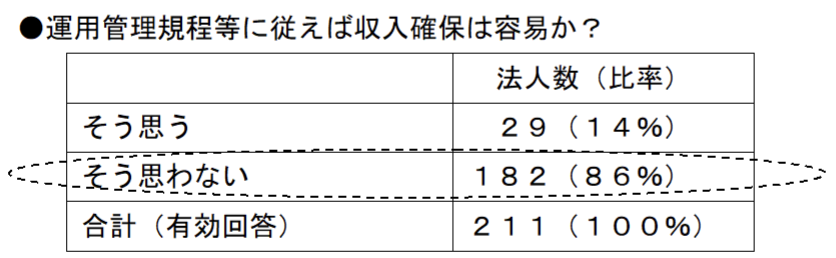

⑤ しかしながら、そのような運用規定等の整備と実際に必要とされる運用収入の確保とは関連しないと考えられている。

実際の運用収入の確保の為には、変化する投資情報の収集・分析、投資タイミング判断、経験・センス等、運用規程には定められない運用担当者の能力が重要であると認識されていることが自由記述から窺える<報告書P40>。

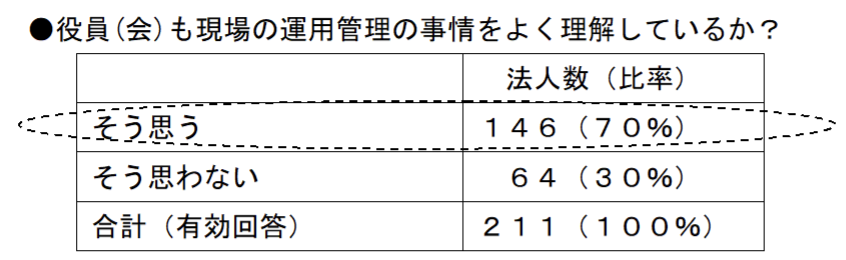

⑥ 役員(会)のこのような資産運用の現場・実態についての理解度については、運用現場の事務局との間での相互理解度を測ることの難しさが自由記述から窺われる。

回答としては「よく理解していると思う」が過半を占める。しかしながら、自由記述では「なぜなら、報告しているから。事前決済を受けているから。」という手続きの形式にしか触れられていないコメントが少なからずある<報告書P42>。

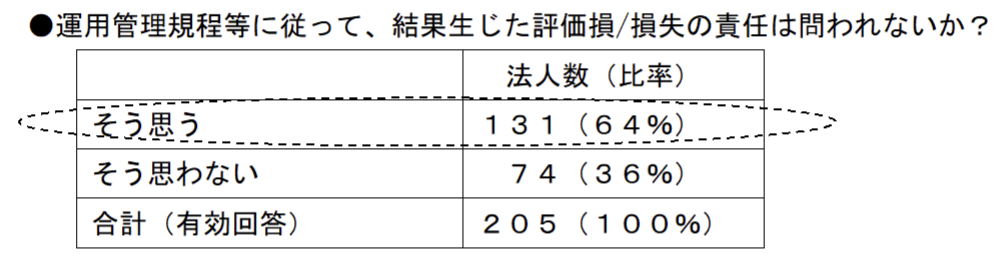

⑦ 以上のことは、運用規程等に従って結果的に生じた評価損(値下がり)・損失の責任についても、運用事務局の不安定な立場が自由記述から窺われる。

「責任は問われないと思う」が過半を占める。しかしながら、自由記述では「なぜなら、(満期時)元本保証だから。円高により金利収入は減少しても高格付け債の為、元本確保できているから。事前承認を得ているから。報告をしているから。」という商品・手続きの形式にしか触れられていないコメントがかなり散見される<報告書P44~45>。

◆ 浮かび上がった公益法人資産運用についての問題点の本質

このように、公益法人資産運用の現場・実態についてのアンケート調査からは、運用リスクとリターンのバランスの管理やその運用業務を取り巻く環境等についての不安/不安定さが色濃く確認される。或いは、運用規定や運用手続きの厳守と実際の運用業務との間での齟齬の存在が窺われる。

これらの原因はどこにあるのか? 現在の厳しい低金利の環境下で公益法人は、預金・債券の運用収益が0.1%でも有利になるよう細心の注意を払うことは勿論、基本財産についての運用規制との整合性と事業・経営の存続をバランスさせる為には“止むを得ず”仕組み債等のリスクを引き受けつつ、変化する金利/為替/金融商品その他に関する情報の収集・分析、投資タイミングの判断等、担当者の能力を駆使しながらの資金運用にならざるを得ない。

しかしながら、このように「積極的」に毎期毎期の運用収益(インカム収入等)を追求・維持を図る為(その反面としての運用リスク管理する為)に判断しなければならない、金利/為替/信用格付け/金融商品その他の要因は“絶えず変化し”“掴みどころの無い”ものである。 このような不確実性を切り離すことが出来ない資産運用において、担当者能力に最終的に

依存した投資情報収集・分析、投資タイミング判断等の意思決定基準は客観性の高い数字や文書で管理することが困難なものである。裏返して言えば、多くの場合、役員(会)にとっても、それらの意思決定基準は運用規定には記せない運用担当者の属人的な能力・主観的な判断に大きく依存したかたちで委ねられざるを得ないことに起因しているのではないかということが多くの自由記述から窺える。

◆ 今後の公益法人資産運用管理とその体制についての課題

以上の問題点を踏まえて考えた場合に、このレポートの冒頭で述べたとおり、多くの公益法人が「今後の資産運用の課題」として<報告書P48>、

- ① 運用収入(=事業・法人運営)の中長期安定化 (222法人中、124法人(56%)が回答)

- ② 運用管理体制(規定、組織体制等)の整備 (222法人中、102法人(46%)が回答)

- ③ 運用リスク(価格変動リスク等)管理の徹底 (222法人中、 73法人(33%)が回答)

を挙げていることは、他のアンケート回答や自由記述とも符合していると考えられる。

また、これらの今後の資産運用についての課題解決にあたって、重視すべきポイントについて優先順位を付けてもらった結果、

- ① 法令・政省令・公益認定ガイドライン等との整合性 (671ポイント 優先ウェイト調整後)

- ② 会計基準との整合性 (545ポイント 優先ウェイト調整後)

- ③ 運用/商品を法人自ら理解でき、他に説明できること(492ポイント 優先ウェイト調整後)

が上位3位として挙がった。これも、現在においても様々な制約の中で、運用リスクとリターンのバランスの管理とその説明性の確保に腐心している公益法人が引き続き重視すべきポイントとしては自然な回答結果が出たものと考えられる<報告書P50>。

◆ 今後の公益法人資産運用管理の基礎的条件

さらに、「公益法人」誌への資産運用関連記事の掲載、講習会の開催等の公益法人協会に対する要望の声が多かったことも勘案すると<報告書P52>、公益法人が、現状の問題点/課題を踏まえて、今後の資金運用に求める基礎的かつ重要な条件は、

- ① 運用(=事業・法人運営)の中長期安定化に寄与すること

- ② 運用管理体制(規定、組織体制等)を整備すること

- ③ 運用リスク(価格変動リスク等)管理が徹底していること

- ④ 運用/商品が法人自ら理解できること、他に説明できるものであること

- ⑤ 法令・政省令・公益認定ガイドライン等と整合すること

- ⑥ 会計基準と整合すること

- ⑦ 資産運用に精通した人材の確保・育成していくこと

以上の7つであると、このアンケート結果を総括できる。

◆ 今後の施策

このようなアンケート結果を踏まえて、今後、公益法人資産運用研究会としては上記7つの条件に合致し、かつ、公益法人個々の事情に適合させられるように配慮した、運用管理手法の紹介、及び関連するモデル運用規程や投資政策書(法人の定款を「憲法」、運用規程を「法律」に例えて言えば、「施行法・施行令」に相当するもの。運用規程の下位文書で、年度あるは数年間の運用管理方針・手続きの詳細を記した計画書に相当し、その変更・見直しが容易に扱える)など、新制度に向けた公益法人資産運用の指針を順次公表してゆく予定である。