2017.06.15

資産運用アンケート2017 -公益法人の資産運用の現状からの問題提起-

梅本 洋一

目次

◆資産運用アンケート2017の概要

本アンケートは2016年12月13日~2017年2月9日に実施した。任意抽出の601法人(財団463法人、社団138法人)を対象とし、計220件(回収率36.6%)の有効回答を得た。質問項目は、①資産運用の現状、②運用管理体制・手続きの現状、②今後の資産運用に関連した対応、④今後の見通しと課題など、公益法人の資産運用の現状について幅広く聞いた。回答は、(1)資産規模別、(2)運用収入依存度別、(3)運用内容の多様化度別のクロス集計を実施した。また、前回2007年の資産運用アンケート結果とも比較している。 本アンケートの目的は、公益法人の現状を把握すると共に、共有情報として、今後の資産運用に生かしていただく為の基礎資料の策定である。詳しい集計結果については公益法人協会より公表されている資産運用アンケート報告書2017【資料編】、【分析編】を参照いただきたい。 本コラムでは、特に顕著だった点についてダイジェストで紹介したい。最後に、明らかになった資産運用の現状を踏まえ、ひとつの問題提起をしてみたい。

◆公益法人の資産運用の現状

アンケートの結果で特に顕著だった点は3つ。第一に、運用収入の獲得に全く消極的な法人と、そうでない法人との二極化現象である。更に、今後もこの二極化現象はエスカレートしそうなことが判ってきた。第二に、法人の運用管理体制や手続きは、預金や日本国債等以外での資産運用を実施するには、全く十分とはいえないことである。このまま、やみくもに運用対象を広げていって、本当にきちっとした判断、意思決定、リスク管理が行えるのかが今後大きな課題となろう。第三に、厳しい運用環境の中で、また、十分とはいえないリソースの中で、試行錯誤、悪戦苦闘する公益法人や運用担当の姿である。◆二極化が進む資産運用(資産運用の現状 その1)

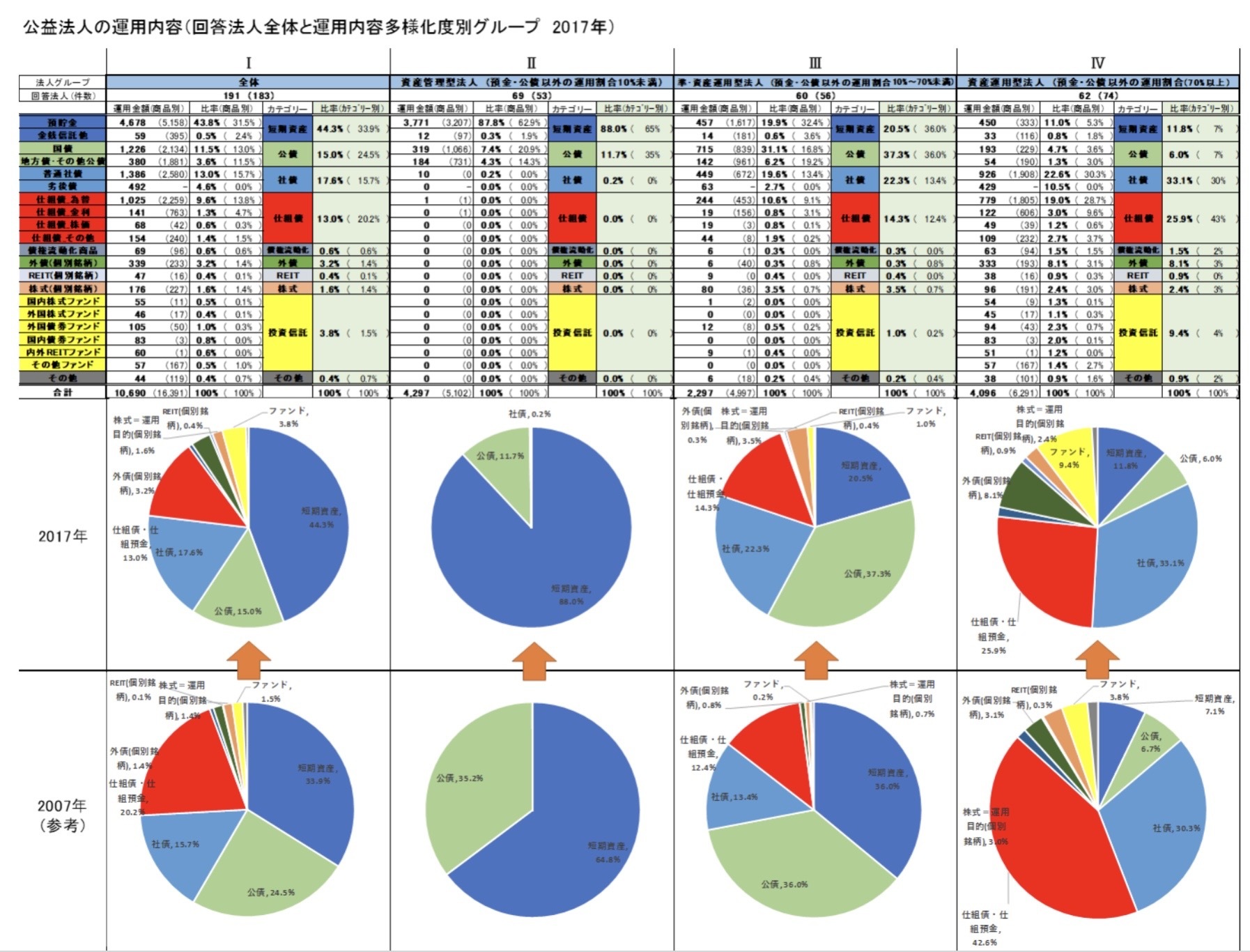

【図表1】 アンケートでは、預金、国債、社債、仕組債、外債、株式、投資信託など、どのような種類の金融商品で運用しているか? また、それぞれの運用金額はいくらか? を詳細に聞いた。

結果191法人(運用金額合計1兆690億円)から回答を得た。【図表1】は金融資産ごとに金額を集計し、保有割合を求めている。尚、母体企業株式は法人の裁量で運用できる資産では無いと見なし、集計から除外している。

左の縦の列Ⅰは全ての合計である(金額の単位は億円)。残りの縦の列Ⅱ、Ⅲ、Ⅳは全体をグループに分けて集計したものである。預金、国債等以外での運用割合の大きさを基準して以下の様に区分した。

Ⅱ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%未満の法人=資産管理型法人

Ⅲ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%~70%の法人=準・資産運用型法人

Ⅳ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率70%以上の法人=資産運用型法人

そして、全く同じ基準で集計した2007年のアンケート結果とも比較できる。最下段の円グラフおよび( )の数字は2007年の集計結果である。

すると、全体の1/3程度の法人は資産運用に全く興味が無いか、運用収入を追及する意思が無いようである(Ⅱ.資産管理型法人)。一方、残りの2/3程の法人は運用収入を追及するという姿勢がはっきり表れる(Ⅲ.準・資産運用型法人、Ⅳ資産運用型法人)。この概ね1/3対2/3という比率は、過去のアンケートとも共通している。

Ⅱ.資産管理型法人の運用内容は「短期資産(預金など)」「公債(国債、地方債、その他)」だけで構成される超消極的なものである。ただし、その構成比率は、「短期資産」が65%から88%に増え、「公債」が35%から12%まで減っている。これは、意図的な変更というよりは、公債の償還金が預金などに滞留しているのでないはだろうか。再投資収益は限りなくゼロに近い状態ではないかと推定される。

一方、Ⅲ.準・資産運用型法人、Ⅳ資産運用型法人は、社債(含む劣後債)、仕組債は勿論だが、特に外債や株式やREIT(不動産投資信託)の個別銘柄と、ファンド・投資信託での運用割合が確実に増えている。例えば、Ⅲ.準・資産運用型法人がそのような資産で運用する割合は、かつて2%にも満たなかったが、今回は5%を超えた。更に、Ⅳ資産運用型法人に至っては、かつては7.6%だったが、今回は20%をも超えている。実に、平均的に全財産の20%を所謂“元本保証で無い”金融商品で運用するようになっている。

【図表2】

アンケートでは、預金、国債、社債、仕組債、外債、株式、投資信託など、どのような種類の金融商品で運用しているか? また、それぞれの運用金額はいくらか? を詳細に聞いた。

結果191法人(運用金額合計1兆690億円)から回答を得た。【図表1】は金融資産ごとに金額を集計し、保有割合を求めている。尚、母体企業株式は法人の裁量で運用できる資産では無いと見なし、集計から除外している。

左の縦の列Ⅰは全ての合計である(金額の単位は億円)。残りの縦の列Ⅱ、Ⅲ、Ⅳは全体をグループに分けて集計したものである。預金、国債等以外での運用割合の大きさを基準して以下の様に区分した。

Ⅱ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%未満の法人=資産管理型法人

Ⅲ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%~70%の法人=準・資産運用型法人

Ⅳ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率70%以上の法人=資産運用型法人

そして、全く同じ基準で集計した2007年のアンケート結果とも比較できる。最下段の円グラフおよび( )の数字は2007年の集計結果である。

すると、全体の1/3程度の法人は資産運用に全く興味が無いか、運用収入を追及する意思が無いようである(Ⅱ.資産管理型法人)。一方、残りの2/3程の法人は運用収入を追及するという姿勢がはっきり表れる(Ⅲ.準・資産運用型法人、Ⅳ資産運用型法人)。この概ね1/3対2/3という比率は、過去のアンケートとも共通している。

Ⅱ.資産管理型法人の運用内容は「短期資産(預金など)」「公債(国債、地方債、その他)」だけで構成される超消極的なものである。ただし、その構成比率は、「短期資産」が65%から88%に増え、「公債」が35%から12%まで減っている。これは、意図的な変更というよりは、公債の償還金が預金などに滞留しているのでないはだろうか。再投資収益は限りなくゼロに近い状態ではないかと推定される。

一方、Ⅲ.準・資産運用型法人、Ⅳ資産運用型法人は、社債(含む劣後債)、仕組債は勿論だが、特に外債や株式やREIT(不動産投資信託)の個別銘柄と、ファンド・投資信託での運用割合が確実に増えている。例えば、Ⅲ.準・資産運用型法人がそのような資産で運用する割合は、かつて2%にも満たなかったが、今回は5%を超えた。更に、Ⅳ資産運用型法人に至っては、かつては7.6%だったが、今回は20%をも超えている。実に、平均的に全財産の20%を所謂“元本保証で無い”金融商品で運用するようになっている。

【図表2】

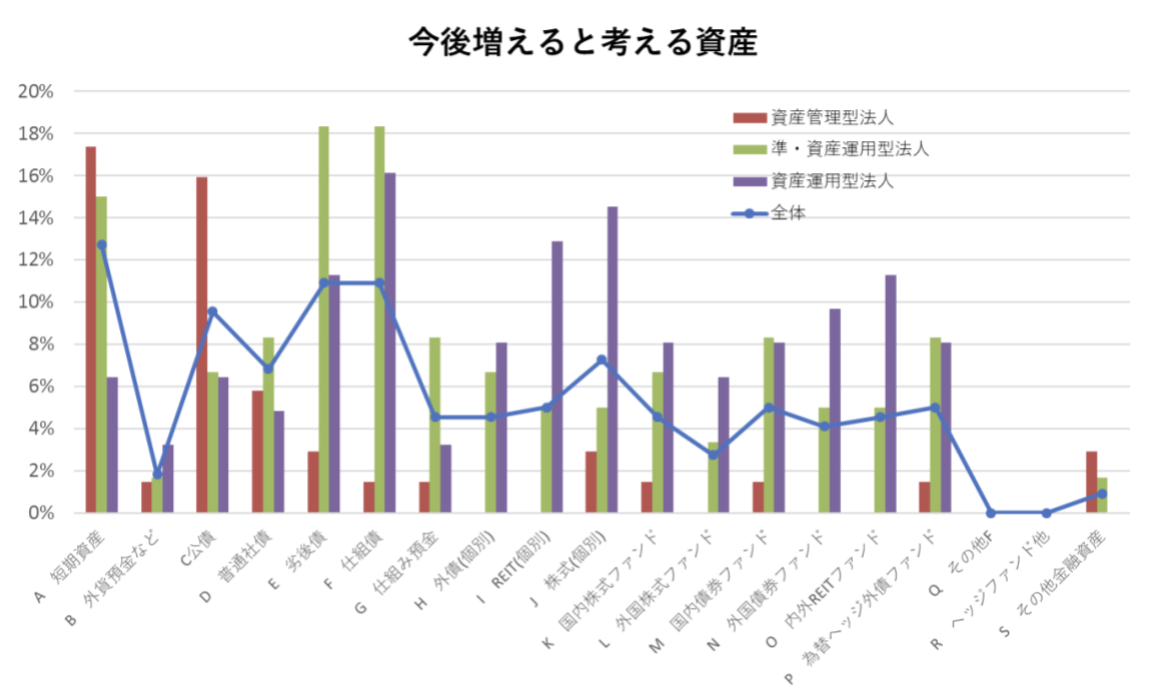

今後どのような金融資産が増えると考えるか? という設問に対しては、消極的な資産管理型法人は短期資産や公債が増えるという回答が目立った。一方、その他の法人では劣後債、仕組債は勿論、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託などへの強い関心が見られるという対照的な結果となった。資産運用の二極化は更にエスカレートしてゆく。

今後どのような金融資産が増えると考えるか? という設問に対しては、消極的な資産管理型法人は短期資産や公債が増えるという回答が目立った。一方、その他の法人では劣後債、仕組債は勿論、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託などへの強い関心が見られるという対照的な結果となった。資産運用の二極化は更にエスカレートしてゆく。

◆乏しい資産運用関連リソース(運用管理体制・手続きなど)(資産運用の現状 その2)

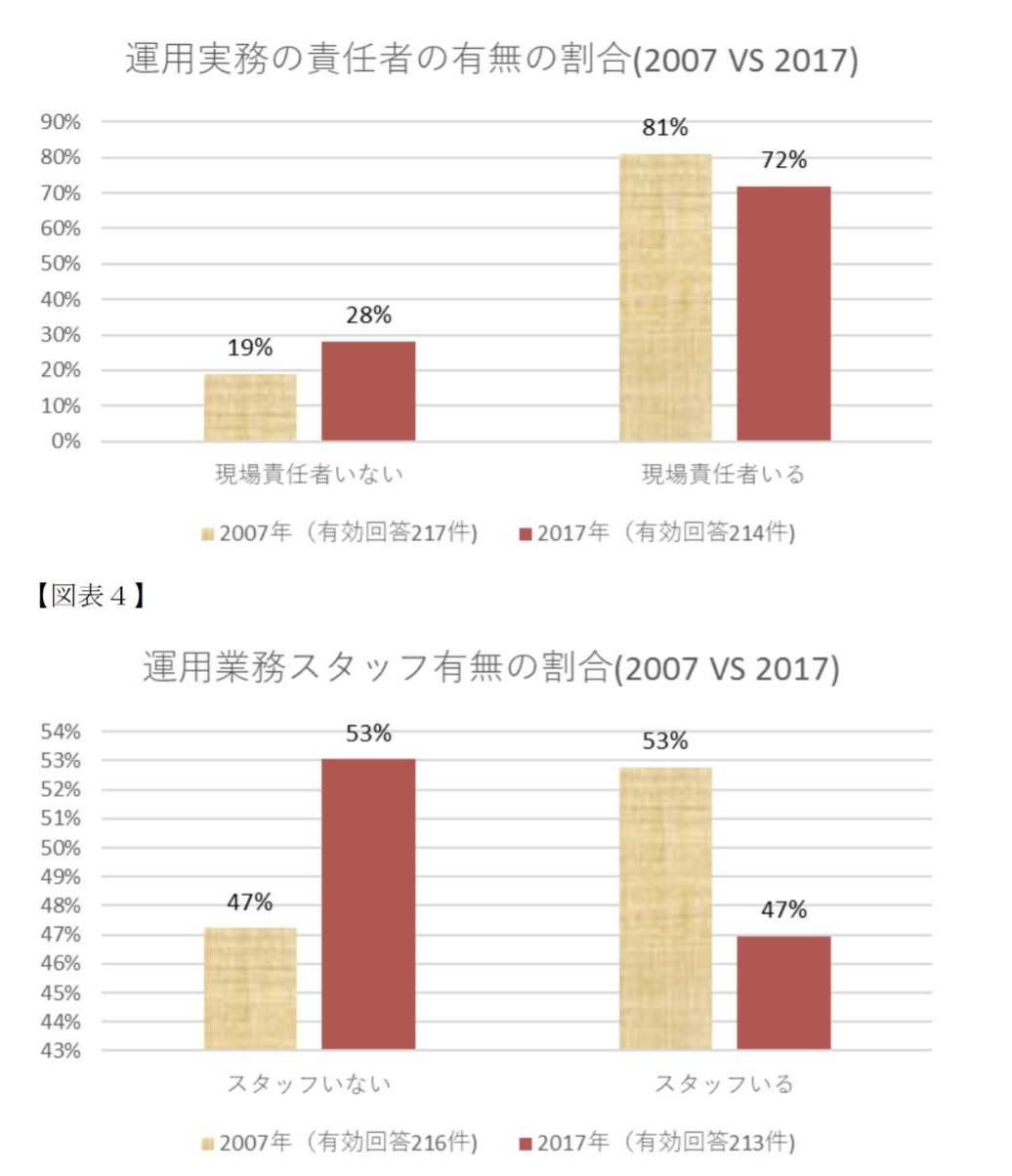

また、現在の運用管理体制・手続きを含めた法人の資産運用リソースは、十分とはいえない実態が浮かび上がってきた。すなわち、短期資産と公債以外の金融商品を運用管理してゆくには、あまりにも不十分であると思われる。 【図表3】 全ての法人が責任者やスタッフを十分に揃えられる訳ではない。人材の配置率でみれば、10年前の状況よりも低い。

【図表5】

全ての法人が責任者やスタッフを十分に揃えられる訳ではない。人材の配置率でみれば、10年前の状況よりも低い。

【図表5】

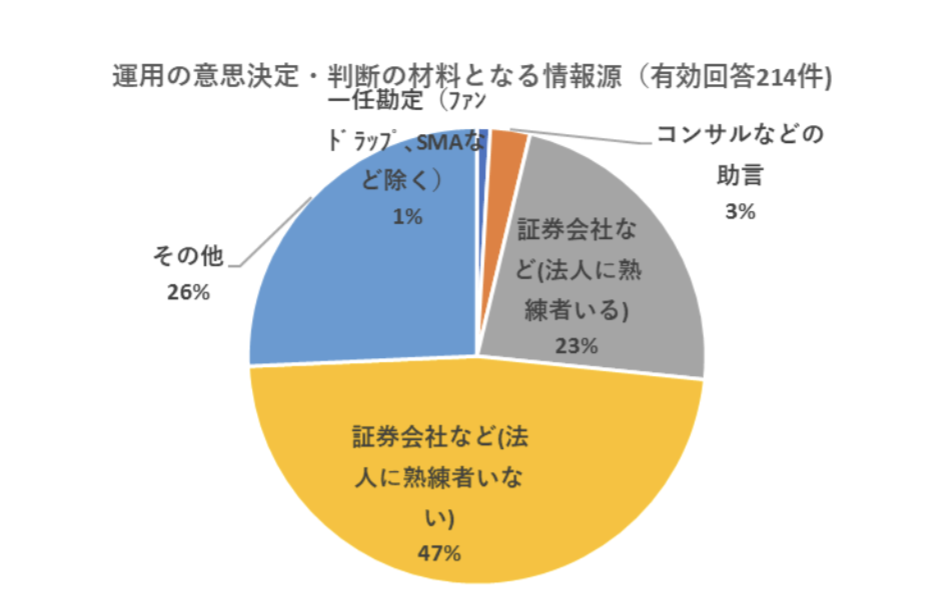

さらに、少なくとも資産運用の熟練者ではないと自認する運用担当が全体の47%を占めている。そして、証券会社など金融機関からの情報、提案を参考にして意思決定・判断している法人が全体の70%にのぼる。資産管理型法人の多くが、意思決定は必要ないとして「その他」の回答を選んでいることから、実態は9割以上の法人では証券会社などの金融機関がほぼ唯一の情報源、相談相手ではないだろうか。また、彼らの多くは資産運用とは無関係な管理部門の出身で、しかも数年ごとに異動を繰り返す。

【図表6】

さらに、少なくとも資産運用の熟練者ではないと自認する運用担当が全体の47%を占めている。そして、証券会社など金融機関からの情報、提案を参考にして意思決定・判断している法人が全体の70%にのぼる。資産管理型法人の多くが、意思決定は必要ないとして「その他」の回答を選んでいることから、実態は9割以上の法人では証券会社などの金融機関がほぼ唯一の情報源、相談相手ではないだろうか。また、彼らの多くは資産運用とは無関係な管理部門の出身で、しかも数年ごとに異動を繰り返す。

【図表6】

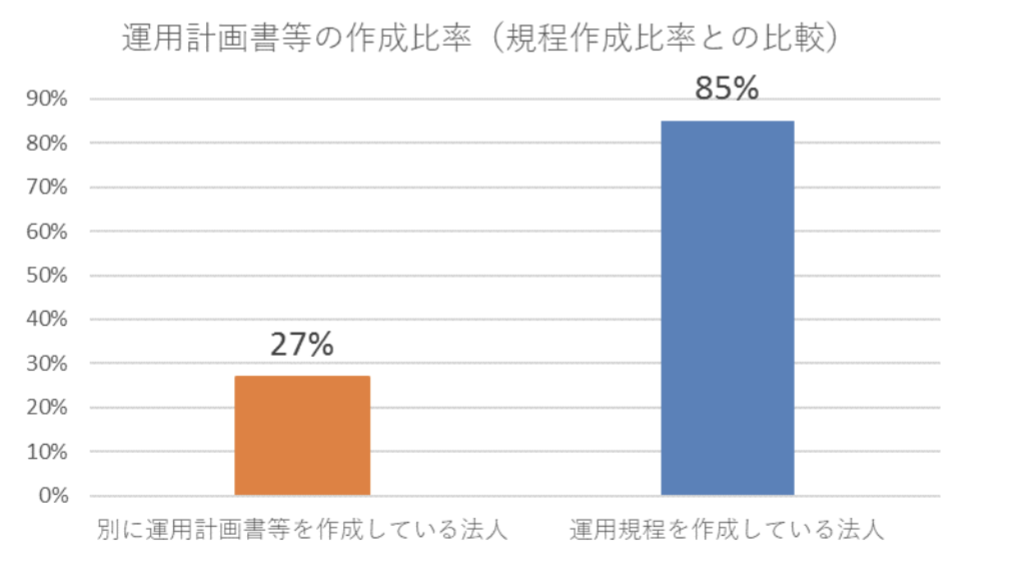

運用規程を整備している法人は前回から69%⇒85%に増えた。しかし、規程は運用の責任者、責任者等の職務、理事会への報告義務、運用可能商品、債券運用の格付けルールなど大枠の記載である。実際に何を考え、何をしているかは説明しない。その役割を今後担うと考えられる運用計画書等を別途作成する法人の割合は未だ27%に留まる。

【図表7】

運用規程を整備している法人は前回から69%⇒85%に増えた。しかし、規程は運用の責任者、責任者等の職務、理事会への報告義務、運用可能商品、債券運用の格付けルールなど大枠の記載である。実際に何を考え、何をしているかは説明しない。その役割を今後担うと考えられる運用計画書等を別途作成する法人の割合は未だ27%に留まる。

【図表7】

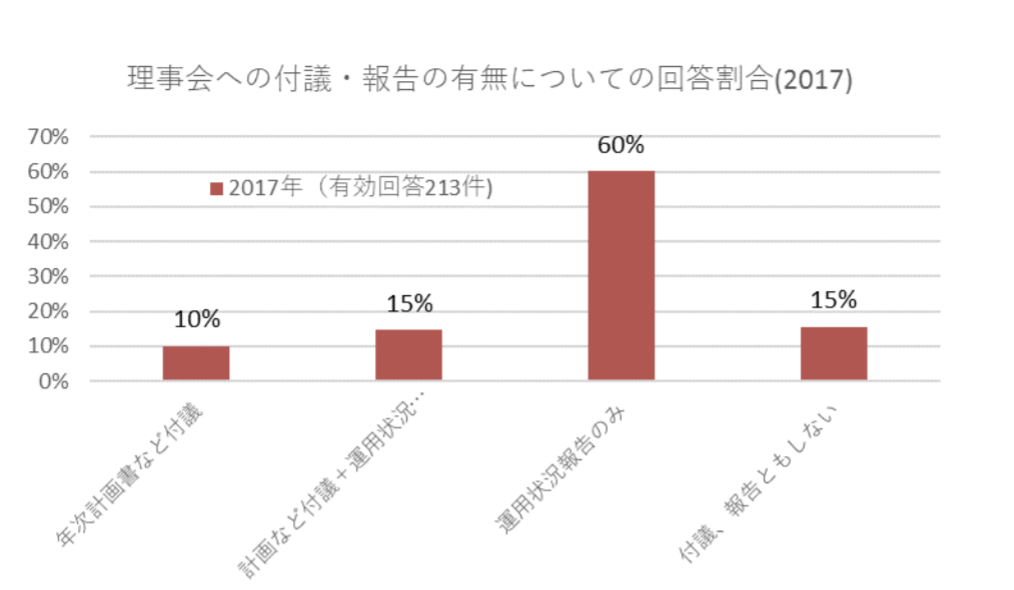

また、その運用計画書等を含めて、理事会に資産運用に関する付議、報告をしているかを聞いたところ、運用状況の報告のみ(要するに受取利子配当収入の実績などの数字の報告)に留まる法人が殆どだと判った。一部の法人は、年次運用計画などを付議、併せて運用報告もしているとしたが、こちらも実態は年度予算にリンクした利子配当収入目標(やはり、こちらも表面的な数字)を付議、報告する域を脱していないのが殆どの様子である。

このような状態で、今のまま、やみくもに運用対象を広げていって、本当にきちっとした判断、意思決定、リスク管理が行えるのかが今後大きな課題となろう。

また、その運用計画書等を含めて、理事会に資産運用に関する付議、報告をしているかを聞いたところ、運用状況の報告のみ(要するに受取利子配当収入の実績などの数字の報告)に留まる法人が殆どだと判った。一部の法人は、年次運用計画などを付議、併せて運用報告もしているとしたが、こちらも実態は年度予算にリンクした利子配当収入目標(やはり、こちらも表面的な数字)を付議、報告する域を脱していないのが殆どの様子である。

このような状態で、今のまま、やみくもに運用対象を広げていって、本当にきちっとした判断、意思決定、リスク管理が行えるのかが今後大きな課題となろう。

◆試行錯誤と悪戦苦闘する法人と運用担当者(資産運用の現状 その3)

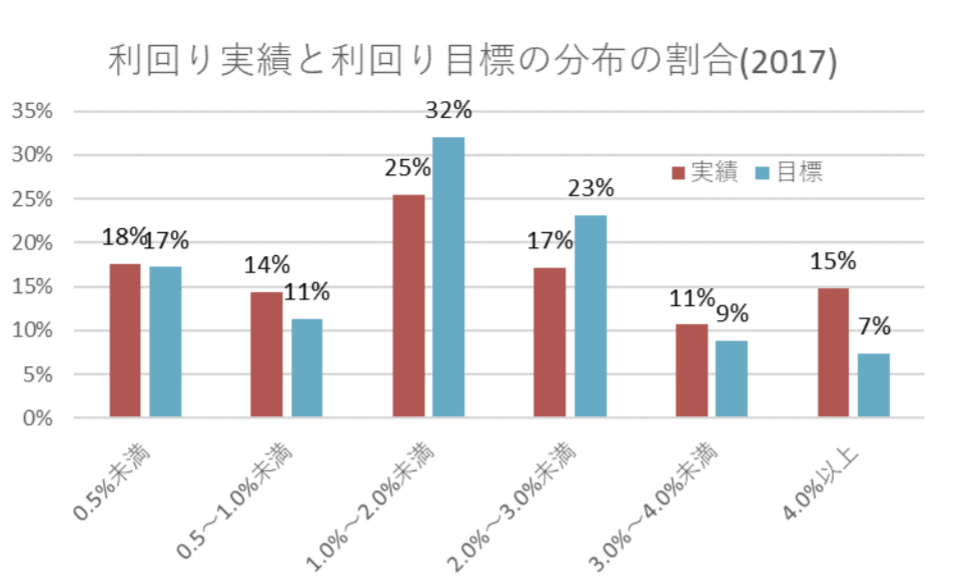

そして、限られた人的リソース、限られた情報リソース、その他運用管理体制に関連した乏しいリソースの中で任務を達成しなければいけない。そのようなプレッシャーに常に晒されながら資産運用の試行錯誤、悪戦苦闘する法人と運用担当者の姿が浮かび上がる。 【図表8】 運用利回り(利子配当利回り)の直近実績と、現在の目標とを比較した。1%~2未満、2%~3%未満の分布が最も多いが、いずれも実績は目標に達していない。詳しい推計分析では、全体で▲0.35%、法人グループ別では▲0.21%~▲0.63%、実績が目標に対して劣後していた。そして、最も運用に注力している筈の資産運用型法人さえも目標に届いていないことが判った。

【図表9】

運用利回り(利子配当利回り)の直近実績と、現在の目標とを比較した。1%~2未満、2%~3%未満の分布が最も多いが、いずれも実績は目標に達していない。詳しい推計分析では、全体で▲0.35%、法人グループ別では▲0.21%~▲0.63%、実績が目標に対して劣後していた。そして、最も運用に注力している筈の資産運用型法人さえも目標に届いていないことが判った。

【図表9】

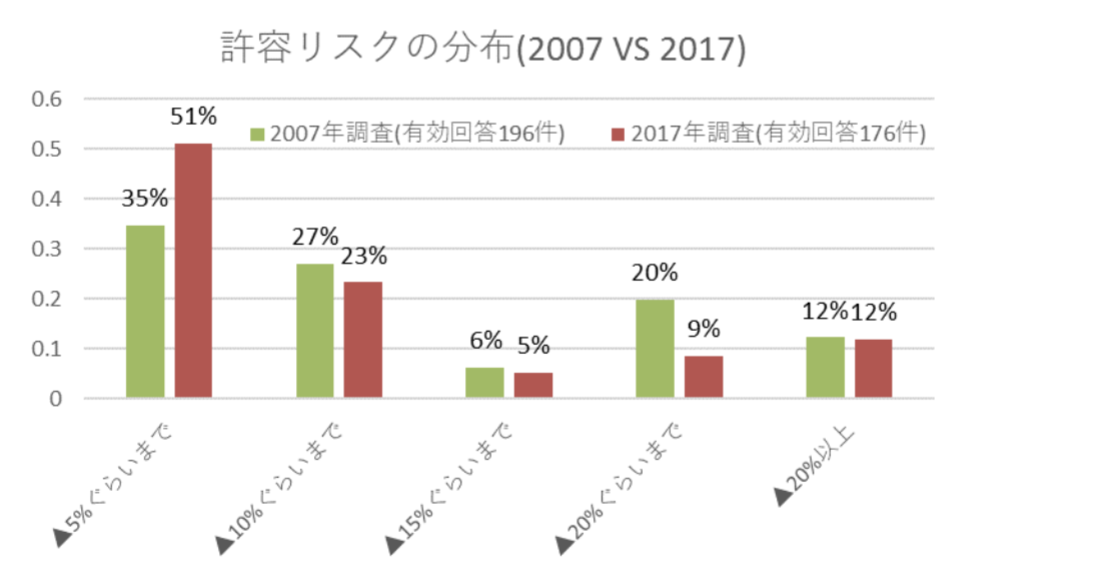

どの程度の価格下落を許容するか? についても聞いてみた。以前に比べ「▲5%ぐらいまで」とする法人が増えた。「▲5%ぐらいまで」と「▲10%ぐらいまで」の合計は全体の74%(3/4)を占める。詳しい推計分析では、全体では▲8.87%、法人グループ別では概ね▲5%超~▲10%超までを許容する結果となった。最も積極的な資産運用型でさえ、実態は▲11%超と控えめであった。運用収益を追求しつつ、リスク管理にも腐心し始めた法人の姿勢の変化を表している。

一方では、未だ「元本保証、満期保有目的の債券 ⇒ リスク無い、認識しない(評価損も)」という趣旨のコメントが相当あった。そのような運用であるから、本設問にチェックをしていないという法人も多かった。せめて国債やその他公債に投資を限れば、上記のロジックも通用するかもしれない。しかしながら、社債、劣後債や仕組債にまでそれを適用してしまうのは考えものである。

いずれにしろ、本当の意味でのリスク管理はやっと緒に就いたばかりである一方、未だにそれに向き合おうとすらしない法人も相当在るのが実態である。

【図表10】

どの程度の価格下落を許容するか? についても聞いてみた。以前に比べ「▲5%ぐらいまで」とする法人が増えた。「▲5%ぐらいまで」と「▲10%ぐらいまで」の合計は全体の74%(3/4)を占める。詳しい推計分析では、全体では▲8.87%、法人グループ別では概ね▲5%超~▲10%超までを許容する結果となった。最も積極的な資産運用型でさえ、実態は▲11%超と控えめであった。運用収益を追求しつつ、リスク管理にも腐心し始めた法人の姿勢の変化を表している。

一方では、未だ「元本保証、満期保有目的の債券 ⇒ リスク無い、認識しない(評価損も)」という趣旨のコメントが相当あった。そのような運用であるから、本設問にチェックをしていないという法人も多かった。せめて国債やその他公債に投資を限れば、上記のロジックも通用するかもしれない。しかしながら、社債、劣後債や仕組債にまでそれを適用してしまうのは考えものである。

いずれにしろ、本当の意味でのリスク管理はやっと緒に就いたばかりである一方、未だにそれに向き合おうとすらしない法人も相当在るのが実態である。

【図表10】

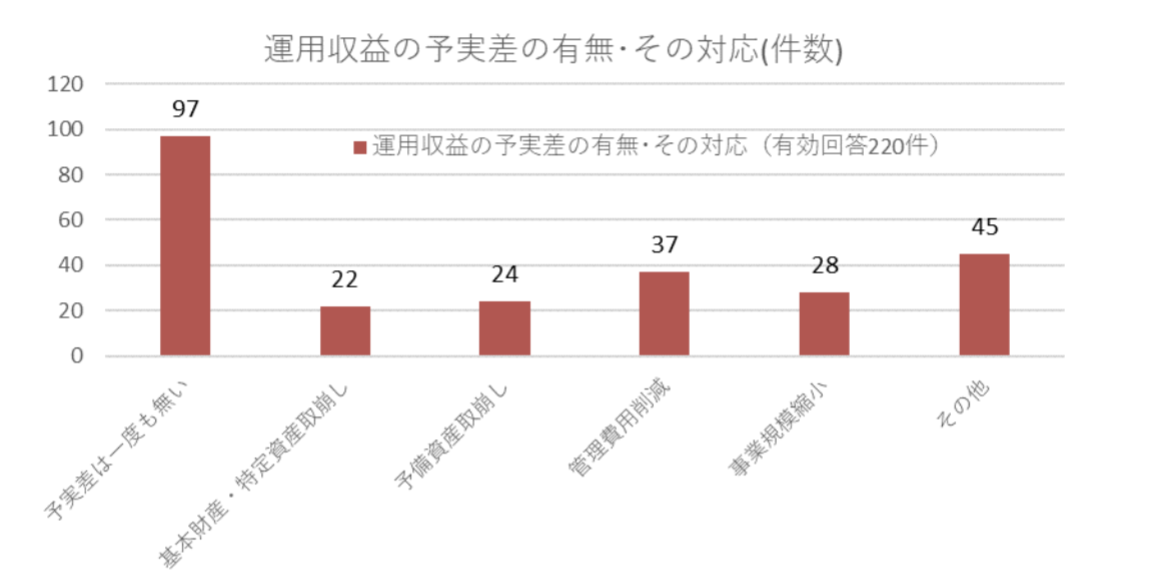

また、運用収益の予実差の有無、その対応方法についても聞いてみたが、半数以上の法人で運用収益が予算を下回ったことがある。予算未達の場合の対応は、事業規模の縮小、資産の取り崩しを余儀なくされることが判明した。このように、資産運用の問題は、ついに法人運営や事業運営そのものにも大きな影響を及ぼし始めていることを改めて確認することになった。

また、運用収益の予実差の有無、その対応方法についても聞いてみたが、半数以上の法人で運用収益が予算を下回ったことがある。予算未達の場合の対応は、事業規模の縮小、資産の取り崩しを余儀なくされることが判明した。このように、資産運用の問題は、ついに法人運営や事業運営そのものにも大きな影響を及ぼし始めていることを改めて確認することになった。

◆資産運用の現状まとめ

以上が、資産運用アンケートから見えてきた公益法人の資産運用の現状である。厳しい運用環境の中、しかも限られたリソースで、資産運用と格闘し続けているのが今の公益法人とその運用担当の姿である。ある法人は預金国債等でかたくなに運用を続け、今後もそのスタンスを変える様子は無い。また、他方では様々な金融商品に次々と手を広げ、少しででも法人運営や事業遂行と、運用収益、リスク、組織のガバナンスとのバランスを図ろうと試行錯誤している。◆一つの問題提起

以上の全てを踏まえたうえで、法人の皆さんに一つの問題提起をしたい。それは『今の考え方、やり方の延長線上に未来は有るだろうか?』ということである。 じっとしているだけで未来は開けるのだろうか? あるいは、今のままの考え方、やり方で運用やその管理を続けてゆくことで、いつか報われる日が来るのだろうか?今日、運用収益を高めようと思えば、法人や運用担当の前に次々と現れる金融商品や投資環境になどに関する知識・情報に常にキャッチアップし続けていかなければならない。『もはや普通の公益法人、普通の運用担当が理解、管理できる範囲を既に超えている』のではないだろうか? もしもそうなら、それを続ければ続けるほど、資産運用や付随業務はどんどん複雑化してゆく。段々、ブラックボックスと化してゆく資産運用は、やがて法人の誰も理解、ハンドルできなくなる。運用担当でさえも本当のところは何も判らない状況に陥ってしまわないだろうか?

そうであれば、今こそ、普通の公益法人、普通の運用担当でも理解、管理できる運用管理とは何かを考えてみる必要があるのではないだろうか? 今の延長線上の外で、収益、リスク管理、組織のガバナンスがバランスし、法人運営・事業遂行にも資するような資産運用の考え方・やり方は無いか、みんなで再考してみる必要はないだろうか?

以上