2006.10.24

日本の公益法人の資金運用ガバナンスとプルーデント・インベスター・ルール 〜預かった資金を運用して、 元本の安全性を図りつつ相応のリターンを得るための理論・手法・技術〜

公益法人協会梅本 洋一

目次

1.はじめに 財政的な裏づけのある3年後の予算・事業計画が立ちますか?

先日、ある財団法人の資金運用も担当されている専務理事さんにお話を伺いました。

まず、当財団の現在の事業水準を継続するためには3%の運用益を毎期、確保しなくてはいけません。10年ほど前までは利息収入もそこそこ程度あったのですが、ここ数年来の低金利の状況では事業運営は本当にきつくなりました。管理費の削減はもちろん、公益事業の規模も縮小せざるをえませんでした。

厳しい環境の中で、前任の専務理事の時代から、金利や為替動向を睨みながら巧みに商品選択をしながら少しで高い利息収入を追い求めるようになりました。資金運用業務は彼から引き継いだのですが、タイミングや有利な商品選択を間違えずに決断することには私は不向きであり、失敗したときの責任を考えるといつもプレッシャーを感じています。

正直言って、現在のような低水準かつ不安定な収入基盤では3年後の予算・事業計画すら全く考えることはできません。親会社からの寄付も数年前から停止していますが、現状のやりくりで努力して足りなければ、再度、寄付を申し入れざるを得ないと思っています。

もしも、毎期、相応の経費支出の支援を賄いつつ、将来の基金元本の保全が可能な資金運用があるなら、今後是非、そのようなやり方についても勉強してみたいと思います。

このように、法人経営を支えてゆくための資金運用で大変なご苦労をされていらっしゃる責任者は少なくありません。つまり、預かった資金を運用して、元本の安全性を図りつつ相応のリターンを得ることは、法人経営にとって大変重要なことであるとの問題意識をお持ちになる公益法人の役職員の方は大勢いらっしゃるのです。

一方、何の基準も待たずに資金運用(特に、預かった資金の運用)をすることは非常に怖いものです。法人経営が要請する①毎期の経費支出支援、②中長期の基金元本の保全を運用目標とするならば尚更のことです。そのような資金運用のガイドラインとしての米国信託法における「プルーデント・インベスター・ルール」や資金運用アドバイザーとしての私の失敗等を含む事例を参照しながら、運用に必須の理論・手法・技術について平易に解説するものです。

日頃、法人経営と資金運用について前向きな問題意識をお持ちの公益法人の担当役職員の皆様の解決策のヒントにしていただければ幸いです。

2.資金運用の目的・目標 基金元本の安全性を図りつつ相応のリターンを得ること

広義の公益法人でもある、ある大学の財務担当者の運用の目的・目標についての話です。

「教育は人が財産です。学生らに優れた研究・教育機会を提供するためには、優れた教育者の確保が重要です。優れた教育者の確保・招聘をしてゆくための財務基盤としても資金運用を位置づけています。毎年の経費支出を支援すると同時に、5年、10年以上という中長期的な積み重ねによって経営を支える基金元本を育てていくことが資金運用の目標です。」

このように経営の要請する①毎期の経費支出を支援すること、②将来の基金体力を保全することを明確な資金運用の目的としている法人、責任者はいまだ少数派です。

①相応の経費支出を支援するとは幾らが目標でしょうか? ほとんどの法人では、「低金利で利息がないのだから、考えてもしょうがない」となってはいないでしょうか。また、②将来の基金体力を保全するとは幾らぐらいの水準が目標でしょうか? 「利息を積み上げるどころか、基金を取り崩すおそれもある中で、考えてもしょうがない。とにかく元本さえ減らなければ十分だ」と考えてはいないでしょうか。

「プルーデント・インベスター・ルール」より その①

元本の安全性を図るとともに相応のリターンを得るという2つの目的をもって投資することが、受託者には求められる。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第227条プルーデント・インベストメントの一般的基準 コメントより【注1.】

米国の信託法では、「資金を預かって、これを運用する」場合の「プルーデント・インベスター・ルール」と呼ばれるガイドラインが存在します。これは財団、大学等の非営利法人の基金運用においても規範とされています。これら法人基金の運用で、相応のリターンを得るとは①毎期の経費支出を支援することであり、元本の安全性を図るとは②将来の基金体力を保全することを指しているわけです。

【注1.】上記の第三次信託法リステイトメントを作成したアメリカ法律協会は、1923年に創立された、きわめて高い権威を持つ団体であり、メンバー(約2000名)は裁判官、弁護士、法学教授の優秀なものから選ばれています。そして、これは裁判の際の典拠であると同時に、実務法曹、公の資金を預かる受託者、および投資アドバイザーのための指針を提供しているものです。

つまり、日本の公益法人においても、公益事業遂行によって貢献するという社会的責任を担うものであれば、それを支える財政基盤としての資金運用は①相応のリターン(経費支出支援)と②元本の安全性(将来の基金体力の保全)という責務を負っているわけです。決して、「低金利で利息がないのだから、考えてもしょうがない」「利息を積み上げるどころか、基金を取り崩すおそれもある中で、考えてもしょうがない。とにかく元本さえ減らなければ十分だ」で済まされる問題ではないはずなのです。

このように、資金運用の目的・目標の設定という出発点は大変重要です。なぜなら、それによって「考え方」「採用する手法・技術」が変わってくるからです。勿論、資金運用の成果も変わってきます。むしろ目的・目標の設定が曖昧なほど、「経費支出支援への支障」、「基金元本の中長期的な取り崩し・評価損・毀損による減少」という、法人経営として、預かった資金を運用する立場として、最も避けなくてはいけない状況に陥るリスクがより高くなるのです(このことは後で預金・債券に偏重する運用の構造的な限界でお話します)。

3.資金運用の合理的・客観的な基準 預かった資金を運用するということ

客観的な基準を持たずに預かった資金を運用することほど怖いものはありません。こ

の場合の基準とは「リターンを殖やすこと」についてではありません。むしろ「減らさないこと、利用価値を損なわないこと」について合理的な基準を持つことが重要なのです。

「より有利なあるいはより安全な資産運用を間違えずに運用し続けることは不可能でした。自分では良かれと信じて行ったことであっても投資タイミングや商品選択を間違ってしまうことは必ず起こりました。

問題なのは、運用の開始当初は決まって「間違えるはずはないだろう」「まさか失敗しないだろう」としか考えていなかったことでした。大丈夫だろうと信じ込んで、減ってしまうかもしれないリスクに目をつむっていたのです。

さらに、問題は、間違えた場合、価格が下落した場合に「何処まで減るのか」「いつか回復するのか、しないのか」について本音では自分自身が全くわからなかったということです。このことは資金を預かる者として恐怖であるだけでなく、他人に対して苦しい言い訳をしなくてはならないことで自己嫌悪感へと繋がっていきます。

最後には、「何もしないこと」が唯一、他人の資金を少なくとも減らさない方法であると本気で考えるようになりました。

お恥ずかしい話ですが、上記は投資アドバイザー駆け出しのころの私自身の経験です。ですから、下手に失敗するぐらいなら「何もしないこと」が唯一の方法であり、安全確実と思われる預金や債券のみで資金運用されている法人の立場も良くわかるつもりです。

私の失敗の原因は「預かった資金で、主観的・独善的な運用」をしていたことです。「殖えるだろう、安全だろう」と都合の良い思い込みばかりして、「間違えたら」「まさか失敗したら」とは微塵も考えない、もしくは、あえて考えないようにしていたのです。当時は、勿論、資金運用の理論、手法や技術などは全く持ち合わせていませんでした。

当法人では、毎期の経費支出支援のために株式、外債、債券(仕組み債)等を組み合わせたポートフォリオで運用をしています。

常務理事が最終責任を取りますが、個々の銘柄の選択や投資タイミングについては資金運用担当者である私の判断に100%、任せてくれています。

最近、円安が進んでしまったのでデュアル債(仕組み債)投資をこれからは控え、今後は、電力株など高配当と値上がりが期待できそうな企業の株式や株式関連の仕組み債での運用を増やしていこうと思っています。現在、その投資タイミングを計っているところです。

このようなお話は、比較的、先進的な資金運用をしている、うまくいっていると思っていらっしゃる法人でよくお聞きします。しかしながら、問題はこのような投資の判断基準は当該担当者の頭の中にしかない主観的なものであるということです。私が過去に陥った、独善的な判断の一種であることを危惧せざるを得ません。

第一に、「間違えたら」「まさか価格が下落したら」というリスクに対して意識が希薄である可能性があります。第二に、例え、運用が上手く行き続けたとしても次の担当者には引継がれない属人的なノウハウなのです。

「プルーデント・インベスター・ルール」より その②

第2次信託法リステイトメント第227条(1959年)は、受託者に、「プルーデント・マン(思慮深い投資者)が、財産の保全ならびにそこから得られる収入金額および安定性を念頭に置いた上で、自己の財産について行うような投資を、そしてそのような投資のみを行うよう」命じている。<中略>

現代の投資業界における理論、実務および経験の示すところによれば、<中略> これらの文献は、実証的な調査研究によって裏付けられ、十分な説得力を持ち、反駁しがたいものである。<中略> まとめて一般に、モダン・ポートフォリオ理論と称されるようになった諸見解の中に見出すことができる。また、プルーデント・マン・ルールを現代化する(少なくとも明確化する)必要があることは、<中略> 明らかである。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 序説より

例えば、自己の財産で株式や債券の個別銘柄に投資することもありますが、それを公の財産でやってみようとは思いません。なぜなら、その判断は主観的なもので、合理的・客観的なものとは違うからです。また、自己の財産を専ら預金や債券で運用するのは自由ですが、①毎期の経費支出支援と②将来の基金体力の保全が要請される資金について、同様に預金や債券のみで運用するのは主観的、独善的な判断であるとはいえないでしょうか。

したがって公共性を有する資金の運用について、上記のように、第2次信託法リステイトメント「プルーデント・マン・ルール(1959年)」までは、「自己の財産について行うような投資を命じていた」のに対し、第3次信託法リステイトメント「プルーデント・インベスター・ルール(1992年)」からは、自己の財産をどう取り扱うかという主観的な判断基準よりも「モダン・ポートフォリオ理論」を基準にしたより合理的、客観的な投資行動をすることが要請されるようになったのです(「モダン・ポートフォリオ理論」については後で資金運用ガバナンスを支える基本理論の部分で詳しく触れます)。

4.預金・債券に偏重する運用の構造的な限界 困難な経費支出支援・元本保全

「プルーデント・インベスター・ルール」より その③

受託者の負う、公平性の義務に基づき、現時点での収入と[将来の]購買力の保持というリターンについての2つの要素をうまく均衡させることが要求される。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 プルーデンスの原則(Principles of prudence)より

公共性を有する資金の運用では合理的、客観的な基準が重要になります。翻って、そのような基準で現在の公益法人の資金運用を考えた場合に、預金・債券に偏重する運用の構造的な限界が見えてきます。つまり、公益法人の資金運用の目的・目標が、法人経営の要請する①毎期の経費支出支援の安定、②中長期的な基金体力を保全することであるならば、従来の運用はそれらの目的・目標とは相容れない構造的な問題を抱えているといえます。

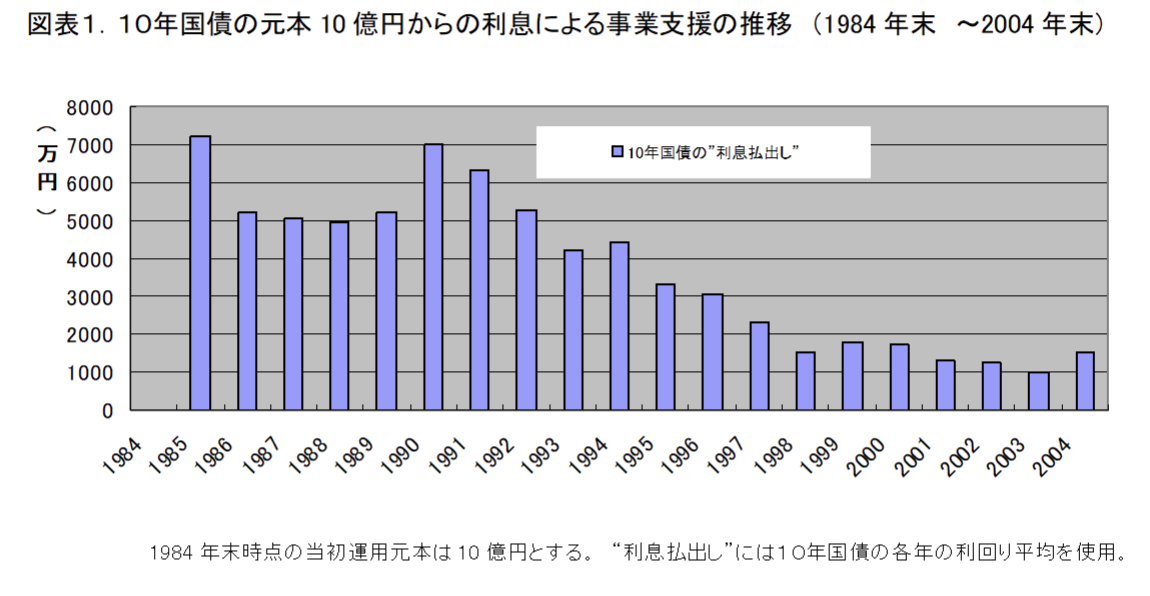

問題① 利息収入は経費支出支援に見合わない、不安定(中長期的に高まる取り崩しリスク)

このことを裏付けるのが図表1.のグラフです。過去20年間の間に10年国債の利回りは1984年平均の7.2%から2004年平均の1.54%まで一貫して低下してきました。棒グラフで示されるように1984年末に運用元本10億円から得られる年間の利息収入は7200万円から1540万円まで、およそ5分の1に減少したことがわかります。このように法人の経費支出支援や基金元本の保全は金利情勢に大きく左右されてしまっています。

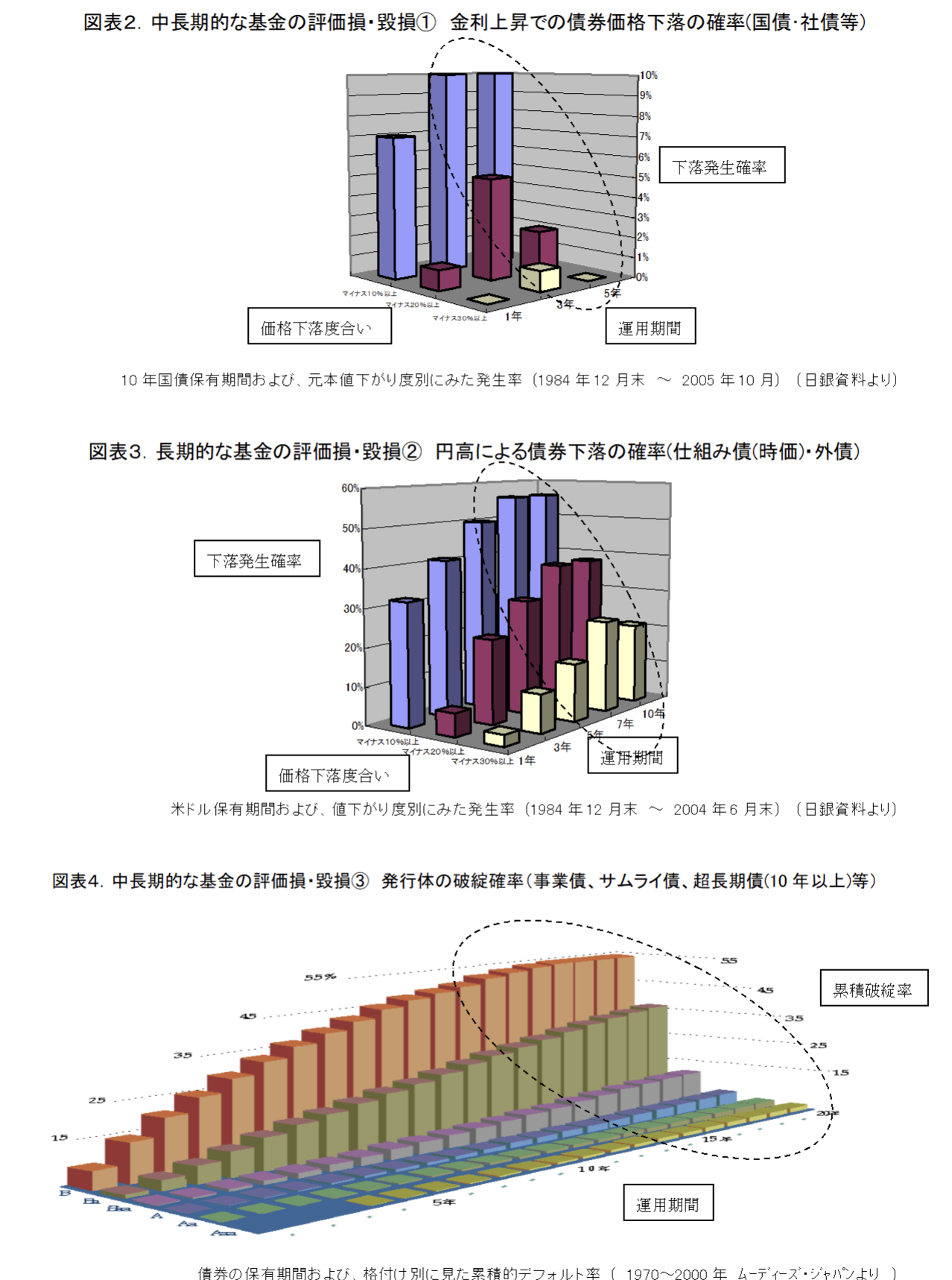

問題② 中長期的に高まる元本の評価損・毀損リスク(金利上昇、円高(仕組債評価)、信用リスク)

また、最終的な元本は返還されるとしても、3年、5年以上の中長期運用で大きな評価損を抱えるリスクは、将来の基金体力の保全という目的に対しては望ましくありません。

長期間、金利低下してきた過去20年でみても、途中の金利上昇局面では運用期間3年~5年でみて10%以上の債券価格値下がりは10分の1程度の発生率があります(図表2.)。金利上昇時代ではこの発生率はもっと高くなることが予想されます。

また、為替の水準によって受取収入や債券評価額が大きく変化する仕組み債は、7年、10年以上の長期運用でも10%~30%以上の円高になる確率が相当ある以上(図表3.)、超長期的にも大きな評価損のリスクを伴うことが判ります。

さらに、最終的な元本が返還されない恐れのある信用リスクについて見逃せないのは、発生率の程度こそ違いますが、AAA債をはじめ、全ての格付けの累積破綻リスクは右肩上がりに増す傾向を持っているということです(図表4.)。言い換えると長期、超長期になるほど元本を減らすリスクは増し、中長期的に基金元本を減らさないという資金運用の目的に対しては相容れない本質を預金・債券運用は持っているのです。

これは、預金、債券での運用を否定するのではありません。相応の経費支出の支援を続けながら中長期的な基金元本を減らさない(殖やす)という目的に照らして、預金、債券の短期的な安全性を活かしつつ、長期的なデメリットを補う方法を考えることが重要なのです。

5.資金運用ガバナンスを支える基本理論 最終リターンの最も確からしい資金運用

「プルーデント・インベスター・ルール」より その④

市場における価格決定においては、ある受託者が投資を分散しないというリスクを冒したことが評価されて相応の見返りを得られるというメカニズムは期待できないため、受託者がこの種のリスクを引き受けることは、期待リターンを増大させるという理由による正当化になじまない。このノン・マーケット・リスクについて理解し、これに対処するために役立つ考え方の枠組みを提供するのが、「モダン・ポートフォリオ理論」と現在呼ばれるようになってきている[一群の]理論である。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 第227条プルーデント・インベストメントの一般的基準 コメントより

解決策の考え方はシンプルです。預金・債券の利息収入だけでは毎期の経費支出支援と中長期的な元本保全が心もとないのであれば、中長期のキャピタルゲインが確からしい資産でデメリットを埋め合わせれば良いわけです。これが基本的な考え方です。重要なのは“一か八かの賭け”ではなく、理論的、合理的に中長期のキャピタルゲインが最も確からしい資産によって、これを行うということです。

米国の大学基金、財団法人、年金基金などの資金運用の規範とされている「モダン・ポートフォリオ理論」は“最小のリスクで最もリターンの確からしい資産の組み合わせ(ポートフォリオ)”を探求する学術研究に端を発します。数十年にわたる実証研究や資金運用の実務により有効性が確認され、今日、「預かった資金を運用する」ときの基準とされています。この理論のポイントは3つあるといえます。

ポイント① リスクが最小かつ、最終リターンが最も確からしい資金運用

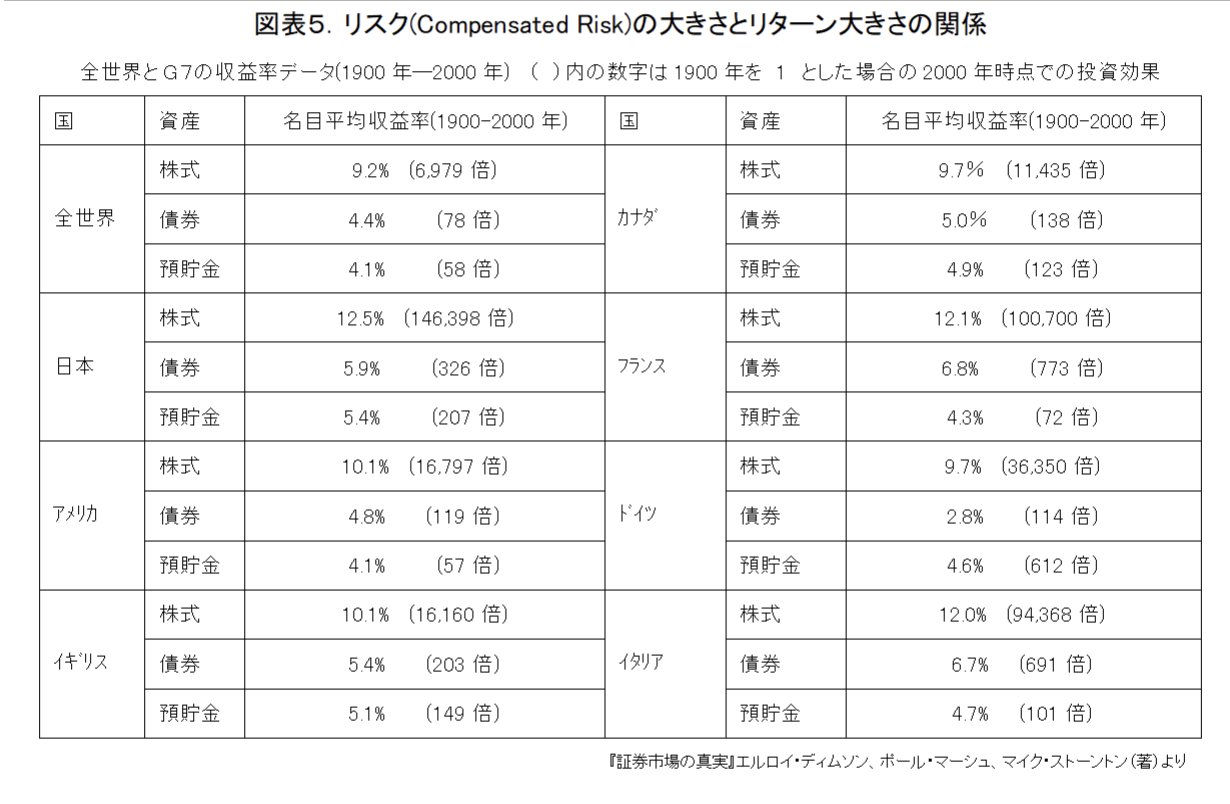

「モダン・ポートフォリオ理論」の驚くべき結論は、「短期金融市場・債券市場・株式市場といった全ての証券に分散するポートフォリオが最もリスクが小さく、最終的なリターンがプラスである確率が最も高い」というものです。

平たく言ってしまえば、「もしも、全ての証券を合計して考えて、最終的なリターンがプラスでないなら、世の中に預金(短期金融市場)、債券(債券市場)、株式(株式市場)というものの存在価値はないはずであろう。ゆえに全ての証券(金融市場全体)に分散投資するポートフォリオは、リスクが最小かつリターンが最も確からしい。」、また、「もしも、預金(短期金融市場)が株式(株式市場)よりも最終的な合計リターンが高ければ、株式(株式市場)など不要なはずであろう。ゆえにポートフォリオ(金融市場)全体で考えた場合には預金→債券→株式とリスクが大きな資産ほど大きな最終リターンが期待できる。」というものです。そして、「モダン・ポートフォリオ理論」では、このようなリターンと表裏一体であるリスクをCompensated Riskと呼び、その他のリスクと明確に区別しているのです。

「プルーデント・インベスター・ルール」より その⑤

[短期金融市場、債券市場、株式市場の持つ]マーケット・リスクは、「システマティック(systematic)」なリスクと呼ばれることも多く、また、ここでの話との関連で説明的な表現を使うならば、分散不可能なリスク(Non-Diversifiable Risk)または補正されるリスク(Compensated Risk)と呼ぶこともできる。<中略>、利益を得る蓋然性の大小は、通常、補正されるリスク(Compensated Risk)の程度と直接の[補完]関係に立つ。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 第227条プルーデント・インベストメントの一般的基準 コメントより

ポイント② リターンの無い(わからない)リスク/リターンのあるリスクを区別する資金運用

「プルーデント・インベスター・ルール」より その⑥

リスク管理に関する受託者の義務を理解するために重要なことは、分散可能なリスクすなわち「補正されない」リスク(Uncompensated Risk)と、市場での価格決定によって補正されるマーケット・リスクすなわち分散不可能な「補正される」リスク(Compensated Risk)とを、はっきり区別することである。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 第227条プルーデント・インベストメントの一般的基準 コメントより

一方、広く分散されていない証券(個別株式、個別債券等)のリスクをリターンの無い(わからない)リスク(Uncompensated Risk)と呼んでいます。例えば、AAAの債券であっても10年後は破綻しているかもしれません。また、トヨタのような優良企業の株式でも10年後、

20年後のリターンがプラスであるかは全くわかりません。

つまり、広く分散されていない証券での資金運用はリスクが最終的にリターンに変わるメカニズムが期待できないので、所詮は“一か八かの賭け”になってしまうのです。

公共性を有する資金の運用における分散投資の義務は、このようなリターンの無い(わからない)リスク(Uncompensated Risk)を最小化するだけでなく、「預かった資金の運用」で目的・目標を達成するリターンの確からしさを高めるという意図があるのです。

ポイント③ リスクを見通して確からしいリターンの顕在化を待つ資金運用

リターンの確からしい資金運用(ポートフォリオ)のリスクとはどの程度か? モダン・ポートフォリオ理論が確からしい資金運用の基準を短期金融市場・債券市場・株式市場、つまりポートフォリオに置いたことで、過去の市場平均リターンや最大下落、価格回復までの所要時間を参考に最悪のケースを予め合理的に想定する資金運用が可能になりました。

一方、個別証券の選択が成否を決めた伝統的な資金運用は、「リターンはどれくらい期待できるのか?」「価格変動はどの程度か?」「リターンが最終的にプラスになるまで何年見ておけばいいのか?」等について基準が全くありません。もしも、それらについて見通しがあったとしても、あくまで主観的・独善的な判断に過ぎず、合理的、客観的なものとはいえません。

もちろん将来を100%正確に予想する術は現在も存在する訳ではありません。しかしながら、少なくとも将来の傾向や想定範囲を踏まえた資金運用計画立案やリスク管理が可能になったのは画期的なことなのです。つまり、あらかじめリスク範囲を想定した上で、確からしい最終リターンの顕在化を待つ資金運用が出来るようになったのです。

公益法人の資金運用が経費支出支援と元本保全に不安を抱えるのであれば、中長期のキャピタルゲインが確からしい資産(つまり、内外株式市場等に幅広く分散されたポートフォリオ)を基金の一部に組み入れることによって、預金・債券のデメリットを埋め合わせることができます。しかも、中長期的な最終リターンや最大下落、価格回復までの所要時間についてリスク範囲を想定してマネジメントができるので、預金・債券に100%依存するより、法人の予算・経営計画を支える資金運用がはるかに容易になるのです。

6.資金運用ガバンスを支える基本手法 経費支出支援と元本保全を両立させる

公益法人が客観的・合理的なポートフォリオ理論を基準とし、利息や配当収入だけでなく、中長期のキャピタルゲインの顕在化も加味しながら、経費支出支援と将来の元本保全を達成しようとする場合、資金運用ガバナンスの手法も従来とは異なってきます。ポイントは4つあります。

手法1.悪玉リスク=リターンの無い(わからない)リスクの排除、個別証券のリスクを避ける

第一に、中長期のキャピタルゲインが確からしくなければなりません。それには個別

債券や個別株式等が持つリターンの無い(わからない)リスク(Uncompensated Risk=一歩通行の下落・損失に繋がるリスク)は基金運用から排除されなくてはいけません。

特に、中長期のキャピタルゲインを目的とする資産を基金に取り入れるときには内外株式市場等に幅広く分散されたポートフォリオもしくは同様の効果が期待できるファンドに限定するのが望ましいといえます。

「プルーデント・インベスター・ルール」より その⑦

投資においては、より広範な分散が選好されるのが普通である。広範囲な分散投資のためには、少なくとも当初の投資に際しては、それだけ多くの取引費用が必要となるはずであるが、このような費用を安く済ませるうまいやり方として合同投資(pooled investing)という方法がある。この方法があるおかげで、どのような受託者もまず例外なく、徹底的な分散投資を行うことができるのである。<中略>

投資を分散させるという一般的な義務は、<中略>、受託者に、悪性のリスク(Bad Risks)―すなわち保証のない損失の危険があったり、それ相応の利得の機会という見返りのない価格変動があったりするようなリスク―をとらないようにするように警告を発するものでもあるのである。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 第227条プルーデント・インベストメントの一般的基準 コメントより

手法2.中長期的なトータル・リターンによる基金元本の保全

第二に、預金と債券に限定した従来の資金運用では元本(額面)と毎期の利息収入を分けて認識してきました。中長期のキャピタルゲインも加味するポートフォリオ運用では毎期の利息収入とキャピタルゲインを元本と分けて考えるのはナンセンスです。なぜならキャピタルゲイン(ロス)は毎期変化するからです。

したがって、短期的な値上がりを追いかけるのでなく、確からしいキャピタルゲインの顕在化を中長期的に待つスタンスであるポートフォリオ運用では、毎期の受取利息と基金元本の時価を足したトータル・リターンを継続的に測定してゆく手法に変わります。

「プルーデント・インベスター・ルール」より その⑧

<前略> ここでいう相応の「リターン(return)」とは、信託会計への収入(income)だけではなく、キャピタルゲイン(capital appreciation and gains)をも含む、トータル・リターンをいう。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 第227条プルーデント・インベストメントの一般的基準 コメントより

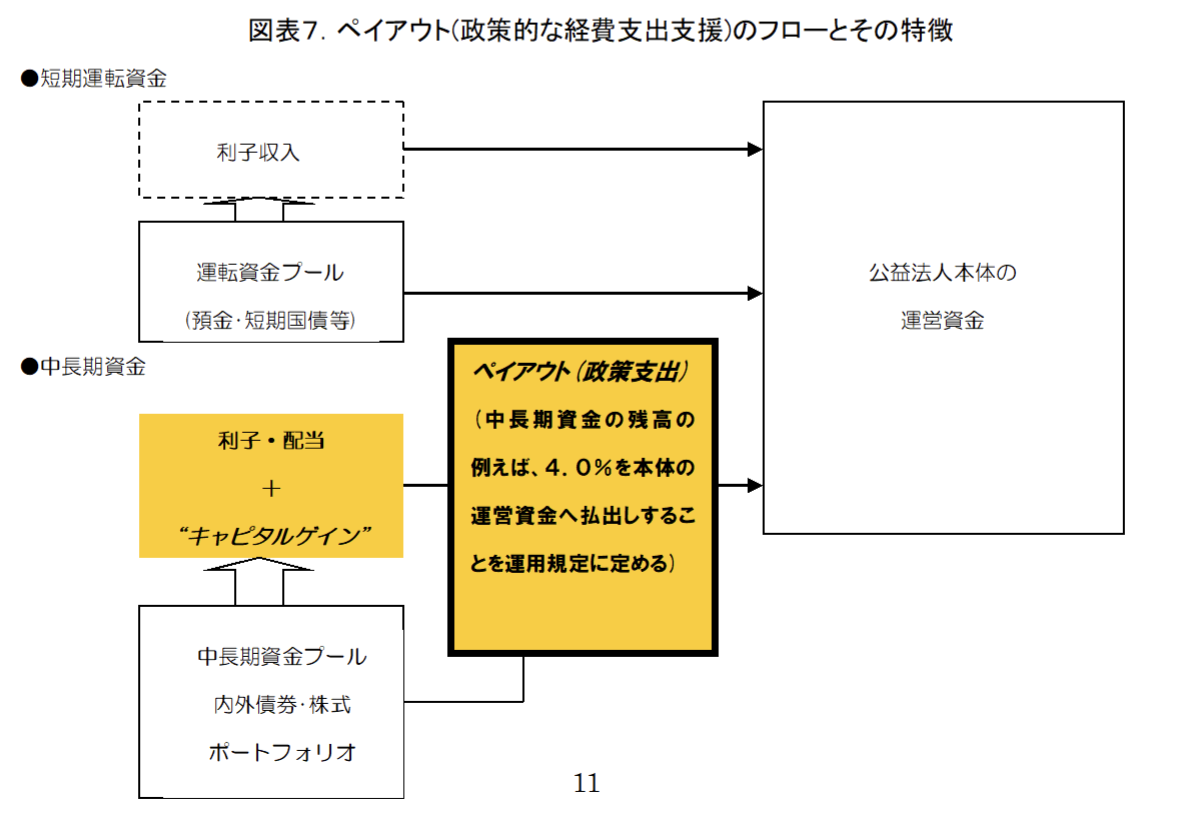

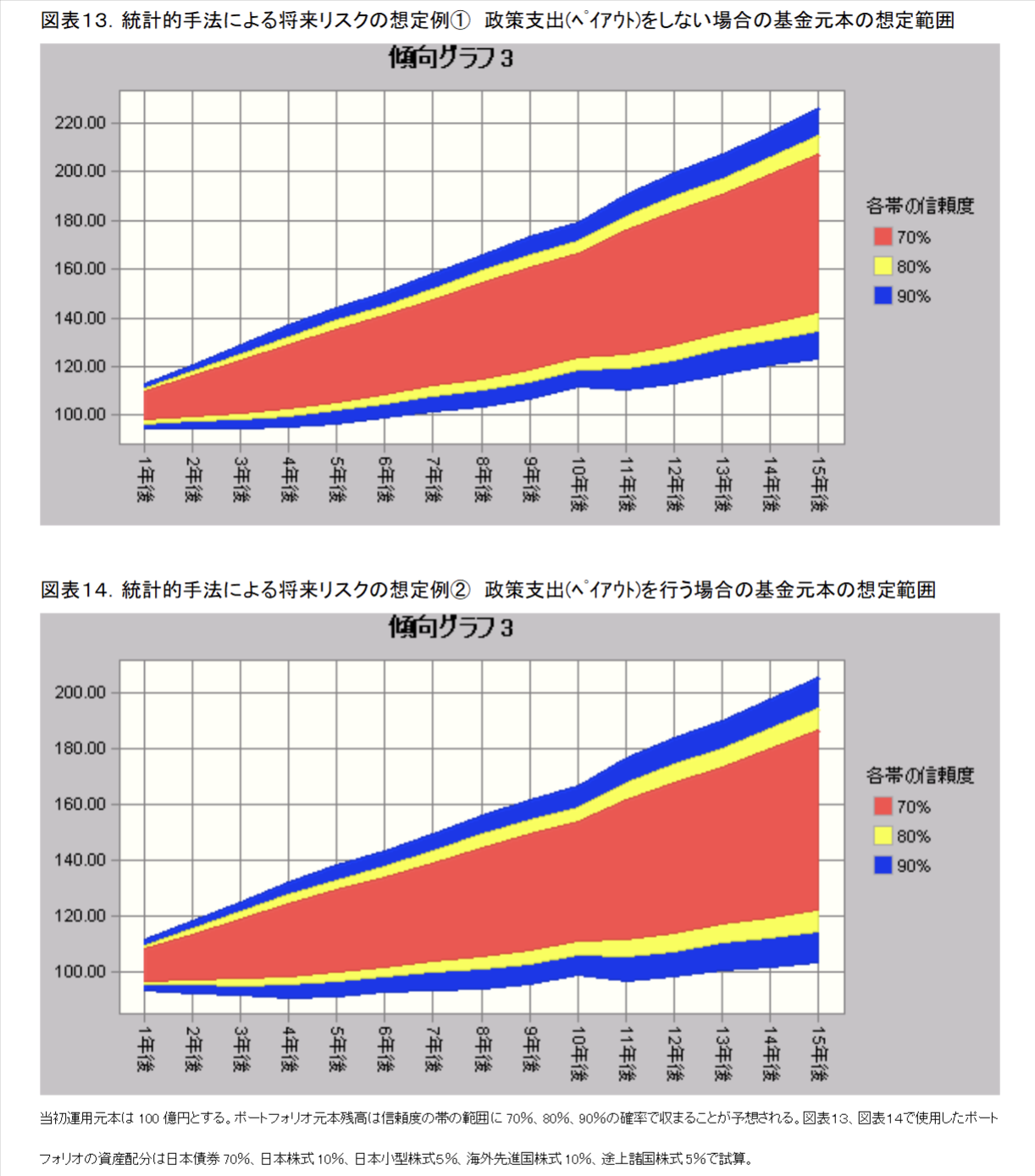

手法3.ペイアウトによる経費支出支援(政策支出)

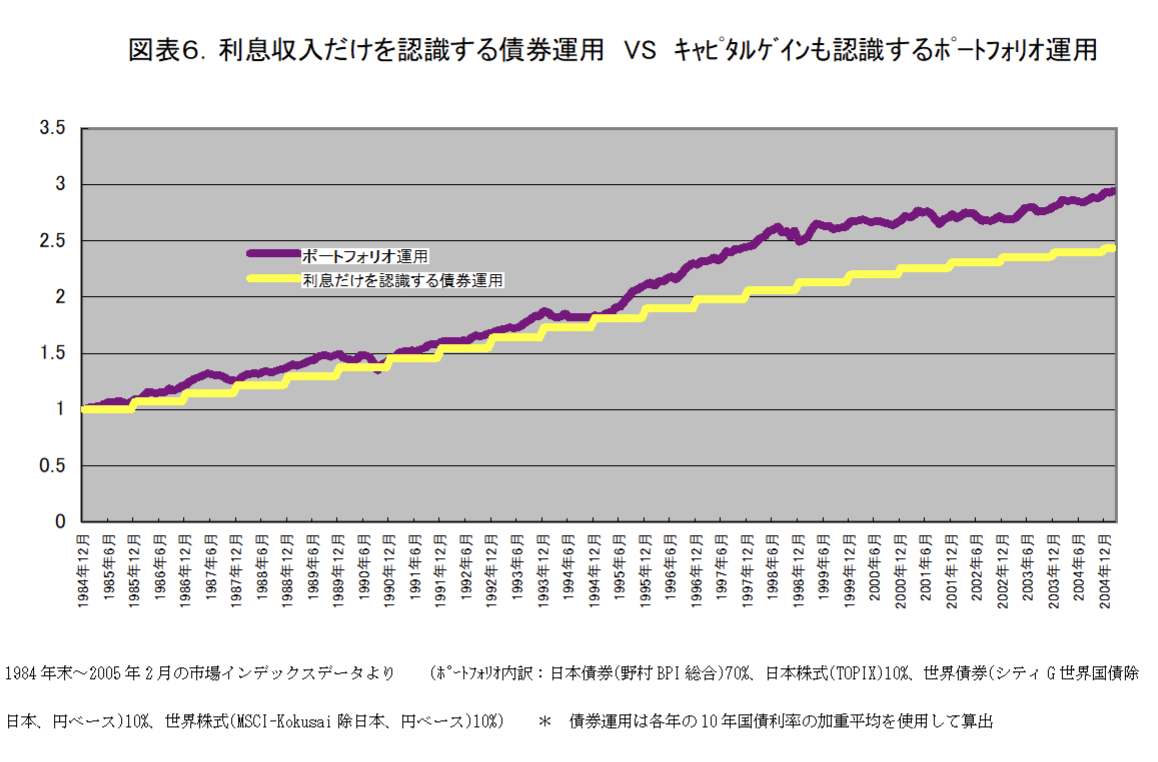

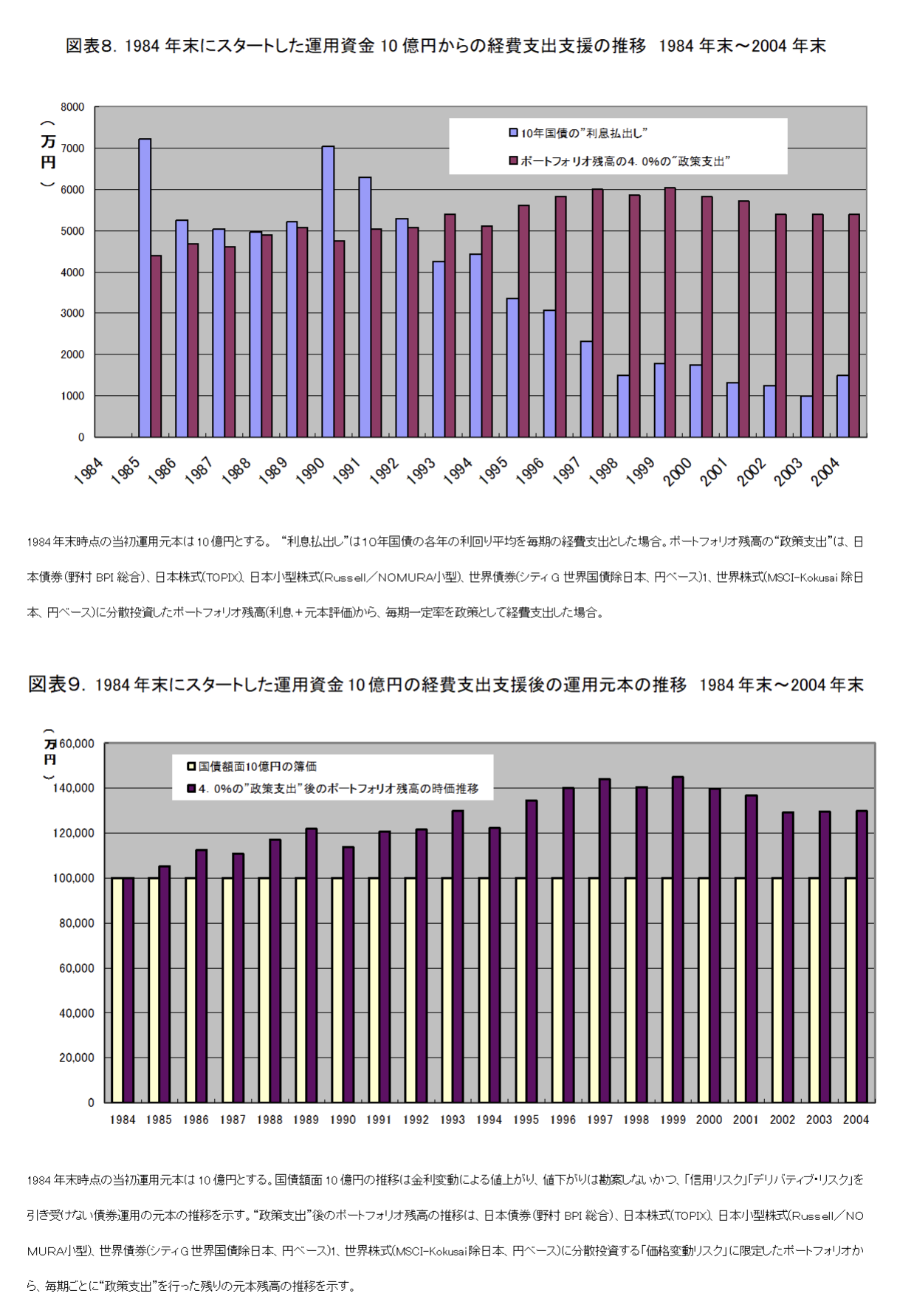

第三に、ポートフォリオ運用では、安定しない単年度の利息収入やキャピタルゲインを経費支出の支援の基準とはしません。将来の基金元本の水準を損なわないように予め注意深く定められた基金の一定取り崩し率を基準に政策支出(ペイアウト)を実施します(図表7.)。これによって、金利変動や毎期の基金元本(キャピタルゲイン)の変動に大きく影響されない安定的な経費支出支援(図表8.)と中長期的な元本の保全(図表9.)を実現するのです。

「プルーデント・インベスター・ルール」より その⑨

<前略> また公益信託においても、信託条項に基づいて収入を[定められた公益目的のために]支出すると共に元本を保存することが求められていることがあり、そのような場合、受託者には、現在の目的と将来の同一または他の目的との双方に対して忠実[公平]であることが要求される。<中略>

受益の内容が完全に受託者の自由裁量にまかされている場合には、受託者に対するガイダンスのための基準の有無にかかわらず、受益者たちへの支払いの原資が収入であるか元本であるかを区別しないことになる。<後略>

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 第227条プルーデント・インベストメントの一般的基準 コメントより

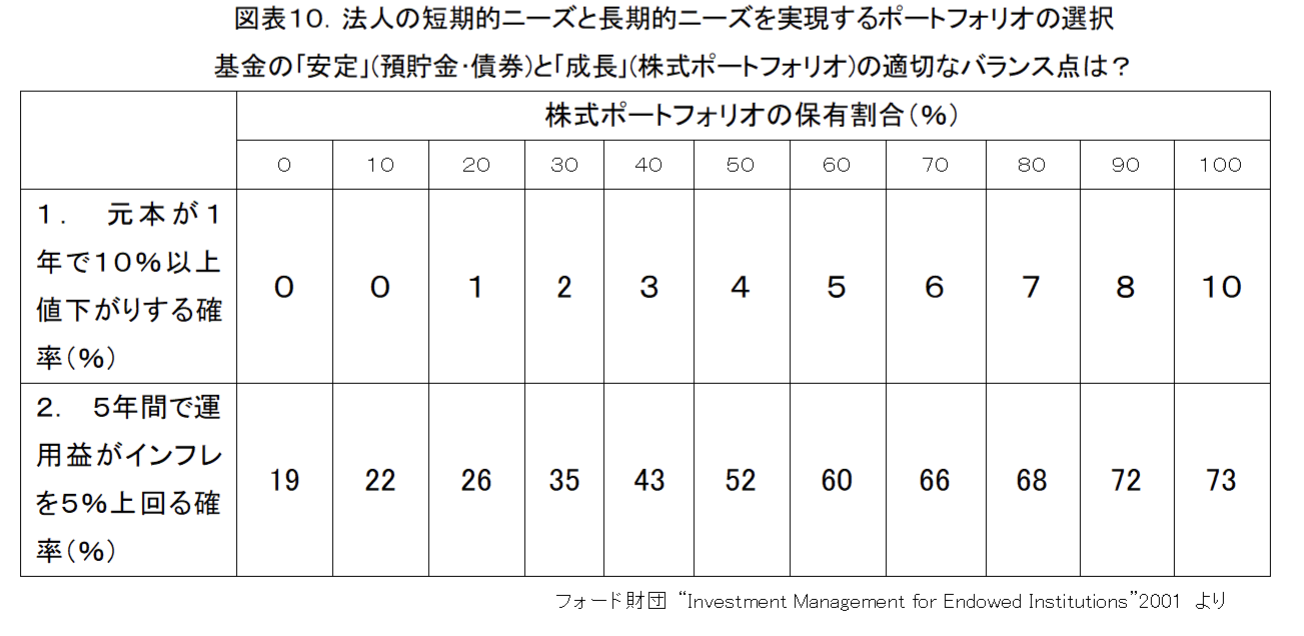

手法4.経営が必要とする経費支出支援と基金元本保全を両立する政策ポートフォリオ選択

第四に、毎期の経費支出支援の基準を、利息収入と基金元本を合わせた(トータル・リターン)の一定率の政策支出(ペイアウト)することで安定させても、結果的に将来の基金元本が減ってしまうようでは元も子もありません。そのような2つの目的が両立する預貯金・債券と株式等のバランス(政策ポートフォリオ)を客観的な判断材料を基準に選択・管理することが資金運用の最も重要な仕事に変わります。焦点は個別証券選択ではなくなるのです。

「プルーデント・インベスター・ルール」より その⑩

リスクとリターンはきわめて密接に関連しており、したがって、受託者は、自己の管理する信託の目的、[リターンの]分配の要件その他事情に適したリスクの程度に関し、分析を行ってその点に意を用いた決定を行う義務がある。

米国 第3次信託法リステイトメント:プルーデント・インベスター・ルール 第7章信託の管理 第5節信託資金の投資 プルーデンスの原則(Principles of prudence)より

7.資金運用ガバナンスを支える基本技術 最悪を想定して、目標の達成を試みる

ここまで、公益法人の経費支出支援と将来の元本保全を目的とした資金運用のために、中長期的に確からしいキャピタルゲインを活用する理論と、基本的な手法についてみてきました。今度は実施の際のキーポイントになる技術について主なものを2つ紹介します。

技術1.政策ポートフォリオの事前テスト・シミュレーション

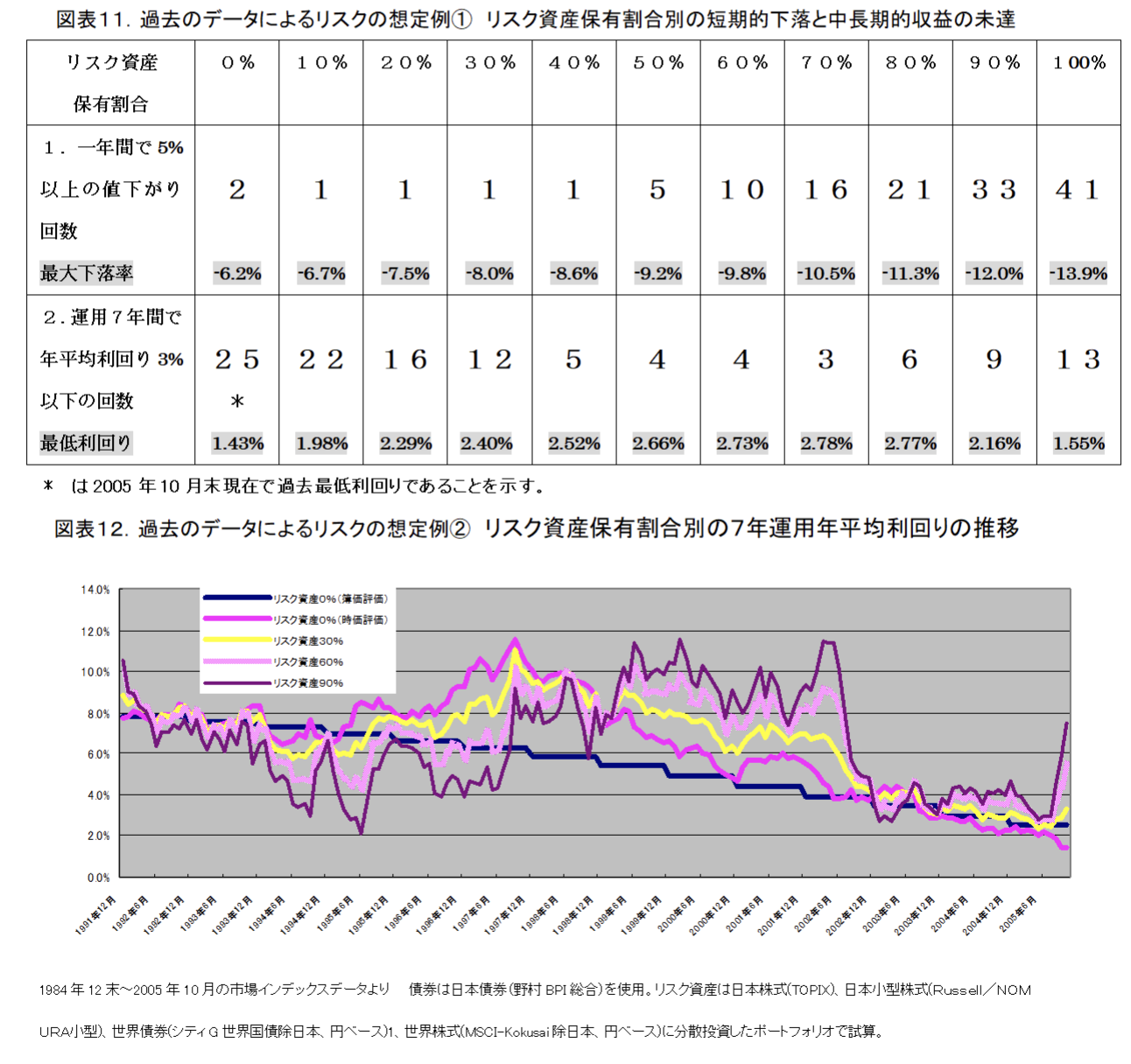

先に、ポートフォリオ理論が予めリスク範囲を想定可能にしたことは画期的だったと申し上げました。「本当に政策支出(ペイアウト)を実施して将来の基金元本は保全できるのか?」「基金のダウンサイド・リスクはどの程度か?」「基金が元本を下回った場合、最終的な回復にはどの程度時間が必要か?」等のリスクについて事前に何万通りものテストをします。これは、従来の資金運用が“成り行き任せの出たとこ勝負”であるのとは大きな違いです。

技術2.投資政策書(ポリシー・ステートメント)

公益法人の経営を支える経費支出支援と中長期的な元本保全を目的とした資金運用を確実に秩序・一貫性をもって実施してゆくための2つ目の技術が投資政策書(ポリシー・ステートメント)の作成です。

投資政策書には①資金運用の目的、②政策支出(ペイアウト)の目標、③中長期の運用目標(トータル・リターン目標)、③許容リスク、④政策ポートフォリオ(資産配分)と許容乖離幅、⑤運用

商品の選択基準と承認手順、⑥ポートフォリオのモニター、リスク管理手順、⑦政策支出(ペイアウト)の手順、⑧運用報告、評価、見直しの手順等が明示されます。

これは、投資政策書を例外なく踏襲することで、個人の裁量や判断ミス等の余地を残さず、秩序・一貫性を持ってシステマティックに資金運用・管理を実施するためのものであり、同時に、常に一定の目的・目標から評価や見直しを行うための基準となるものです。

資金運用の主眼が「商品選択や市況判断」から「ポートフォリオ選択・管理」にシフトすることで、“その都度判断、その都度責任”が問われる従来の資金運用・管理体制から180度転換するのです。

8.まとめ 毎期の公益事業を支え続ける資金運用施策の実施にむけて

これまで4回に渡ってご紹介してきた、資金運用施策とこれを是とする米国信託法リステイトメント「プルーデント・インベスター・ルール」のエッセンスを一言で言ってしまえば、次の通りです。

受託者がいわゆるモダン・ポートフォリオ理論にしたがった合理的な投資行動をすることを適法なものと認めるルールである。

『米国信託法上の投資ルール 第3次信託法リステイトメント:プルーデント・インベスター・ルール』(アメリカ法律協会 編 早川眞一郎 訳) 訳者まえがき より

裏返せば、①原則として公益法人は個別証券分析業務に立ち入るべきではないと考えられます。利子配当(リターン)と元本保全(リスク)の両立を命題として、公益法人が個々の証券(債券等)、環境変化を予測してその都度分析、判断し平均的なリターン(例えば10年国債利回り1.7%)以上の追求を続ける従来の資金運用管理は非常に困難です。なぜならば、証券分析はどうしても運用環境や属人的能力、主観的判断に依存してしまうからです。このことが、間違うリスク、つまり、リスクを引き受けることが必ずしもリターンに結びつかない(破綻、一方的な価格下落、長期間の収益低迷など)ケースに陥る原因です。さらに、証券分析は資金運用関係者の業務と責任をいたずらに増加させます。

一方、②公益法人は個別証券分析によってでなく、ポートフォリオ・マネジメントによって運用管理すべきであるといえます。広く分散されたポートフォリオで考えた場合、リスクとリターンは表裏一体であり、リスク(価格変動)の大きな資産ほど長期的に大きなリターンが期待できることが理論的、実証的、経験的にも普遍的な原則として、年金基金、欧米の大学基金や財団の資金運用実務で支持されています。つまり、ポートフォリオでみれば、価格下落は一時的なもので、その価格回復や収益の実現は普遍的、再現的なものであるというのです。

また、③公益法人の運用管理において合理的な説明性が益々求められるといえます。このポートフォリオのリスク/リターンの表裏一体性、リターンを生み出すことが合理的に説明可能なリスクを活用して、預金債券だけでなく、内外株式等、多様な資産に分散投資(組み合わせ)すれば、個別証券(債券等)の選択管理で間違うリスクを回避しつつ、様々なニー

ズ(経費支出支援と基金元本保全)に合った資金運用プラン構築が可能になります。

ポートフォリオ運用管理では「ポートフォリオの値下がりはどの程度ありうるのか?」「元本回復まで最長でどれくらいかかるか?」といったリスクの想定も可能です。広く分散されたポートフォリオのリスクに関する客観的なデータは、リターンのデータ同様、数多く存在します。一方、リターンの再現性が認められない個別証券(債券等)選択管理型資産運用ではこのような合理的・客観的なリスク想定は不可能なのです。

もちろん、ポートフォリオ運用管理は将来の正確な成果を約束するものではありません。「最悪の値下がりはこれぐらい」「最悪の場合、元本回復までの所用期間はこれぐらい」「●年後のリターンは××から▲▲の間ぐらい」という指針を示すに過ぎないものです。しかしながら、ポートフォリオのリスク/リターンの表裏一体性に関する事柄は、今日の資金運用関係者に合理的な運用管理プロセスや説明性を提供しているのです。

最後に、④公益法人はポートフォリオ・ポリシーを定めることで運用管理における役割と責任の範囲限定、分担・委譲することが可能になるといえます。資金運用関係者の実施する運用管理プロセスにおける役割/責任についても、「資金運用の目的・目標(経費支出支援と元本保全の両立)に対して合理的な選択をしたか? その選択について、モニター、監視、評価、見直しの検討を確実に行ったか?」が要求されます。これを、属人的能力、主観的判断に依存してしまう『個別証券(債券等)の選択管理』によって果たすのは非常に困難です。一方、『ポートフォリオ運用管理』は、このような役割/責任は合理的・客観的な基準に基づく資産構成(=ポートフォリオのリスク/リターン)に集約されて、プラン選択、モニター、評価、見直しという「ポリシー策定」と「ポリシーの実行監視」とに法人の主要な業務を限定することが可能になります。

しかも、このようなポートフォリオ運用管理プロセスは『運用基本方針書(ポリシー・ステートメント』という書面ルールに則って、システマティックに遂行され、見直され、引き継がれ、中長期的な目的・目標(経費支出支援と元本保全の両立)の達成を一貫性して支えるものなのです。

勿論、基本財産に対する運用規制などから、全ての公益法人が直ちに、このようなポートフォリオによる運用管理施策を導入できるわけではないかもしれません。

しかしながら、制度改革において現行資金運用規制の撤廃も目前に見込まれる現在、ポートフォリオ・マネジメントの知識・手法・技術の習得と「プルーデント・インベスター・ルール」の指針が全ての公益法人の健全経営のヒントになることを切に願うものです。