2006.03.09

非営利法人の資金運用・管理体制の構造的な限界 ~ 経営目的・目標から“逆算”する資金運用・管理のガバナンスの必要性 ~

公益法人協会梅本 洋一

弊社が資金運用・管理のコンサルティングでお会いする多くの非営利法人の経営者、資金運用担当者の方々はみなさん大変苦労されていらっしゃいます。なぜなら、非営利法人の資金運用・管理として『安全』『確実』の原則を遵守しながらも、「3%の利回りは確保したい」あるいは「助成事業には5%は必要である」というような組織・法人経営の要請に答え続けなければならないからです。

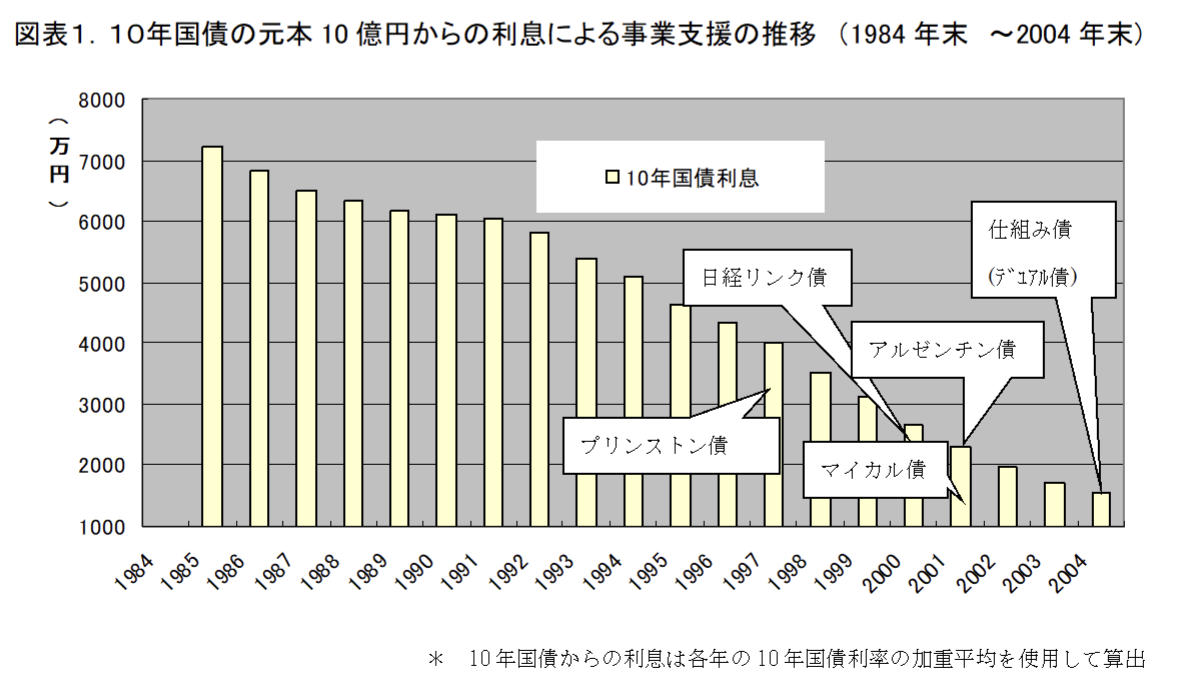

このことを裏付けるのが図表1.のグラフです。過去20年間の間に10年国債の利回りは1984年平均の7.2%から2004年平均の1.54%まで一貫して低下してきました。白い棒グラフで示されるように1984年末に運用元本10億円から得られる年間の利息収入は7200万円から1540万円まで、およそ5分の1に減少したことがわかります。このように法人の運営や公益事業の支援は金利情勢に大きく左右されてしまっています。

しかも、市場金利の低下が顕著になった1997年以降、『安全』『確実』という枠組みの中で少しでも高い利息収入を狙った結果としての資金運用スキャンダルが頻繁に発生するようになりました(図表1.)。これらは、発行体の「信用リスク」や金利・為替等の「デリバティブリスク」をとって高利回りを追求した資金運用の結果です。利息収入の獲得はおろか、経営や公益事業の運営に不測の大ダメージを被った非営利法人も少なくありません。

さらに、このような「信用リスク」「デリバティブ・リスク」を内包する複雑化した運用商品や資金運用・管理は、今後の金利上昇局面での債券価格の値下がりリスクも睨みつつ、責任者・担当者にかつてないプレッシャーを与えるようになっているのです。

網掛けの部分、『公益活動を行うための収入の基本となる』、『公益事業のために資するように活用』、『公益事業の安定的・積極的な遂行に資する』と繰り返されていることからも判るように、指導監督基準とその運用方針は非営利法人の資金運用の目的を明確に定義しているといえます。

しかしながら、そのための「安全、確実な方法」、「減少することは避ける」、「元本回収が確実あるいは可能性が高い」かつ「利用価値が生ずる」「なるべく高い運用益」を確保する具体的な資金運用手法については、原則的に不適当とされる資産の列挙以外、全く触れられずに各法人の任意判断にゆだねる構造であるこがわかります。

例えば、「安全、確実な」国債による資金運用では公益事業の安定的・積極的遂行に資するために必要な3%~5%の資金支援は可能でしょうか? あるいは、短期的に「なるべく高いインカム収入」を狙い事業債、サムライ債、仕組み債を過度に利用してデフォルトなどの元本リスクや、仕組み債等デリバティブによる“0%”金利リスクを引き受けた資金運用等は、本当に「安全、確実な」「減少することは避ける」かつ「常識的な運用益が得られ」「利用価値が生ずる」という公益事業に資する資金管理といえるのでしょうか?

答えは“NO”といえます。「安全性」「確実性」「元本確実」を表面的に解釈して「利用価値が生ずる」「なるべく高い運用益」を『公益事業のために資するように活用する』という資金運用は、結果として1%前後の運用に甘んじるか、大きなリスクを引き受けて3%~5%のインカム収入を追及し続ける他ないという歪な状態に非営利法人を陥れているのです。

つまり、前述の典型的な資金運用規程や指導監督基準とその運用方針の解釈の枠組みのなかでの資金運用は、「より安全な」、「よりインカムの高い」あるいは「不適切な」運用商品の基準という“個別の運用商品管理についてのその都度対応的な判断”に終始する構造なのです。このことが、最も重要な経営目的である『公益事業の安定的・積極的な遂行』という資金運用の目標からガバナンスが実施されない最大の原因なのです。

網掛けの部分、『公益活動を行うための収入の基本となる』、『公益事業のために資するように活用』、『公益事業の安定的・積極的な遂行に資する』と繰り返されていることからも判るように、指導監督基準とその運用方針は非営利法人の資金運用の目的を明確に定義しているといえます。

しかしながら、そのための「安全、確実な方法」、「減少することは避ける」、「元本回収が確実あるいは可能性が高い」かつ「利用価値が生ずる」「なるべく高い運用益」を確保する具体的な資金運用手法については、原則的に不適当とされる資産の列挙以外、全く触れられずに各法人の任意判断にゆだねる構造であるこがわかります。

例えば、「安全、確実な」国債による資金運用では公益事業の安定的・積極的遂行に資するために必要な3%~5%の資金支援は可能でしょうか? あるいは、短期的に「なるべく高いインカム収入」を狙い事業債、サムライ債、仕組み債を過度に利用してデフォルトなどの元本リスクや、仕組み債等デリバティブによる“0%”金利リスクを引き受けた資金運用等は、本当に「安全、確実な」「減少することは避ける」かつ「常識的な運用益が得られ」「利用価値が生ずる」という公益事業に資する資金管理といえるのでしょうか?

答えは“NO”といえます。「安全性」「確実性」「元本確実」を表面的に解釈して「利用価値が生ずる」「なるべく高い運用益」を『公益事業のために資するように活用する』という資金運用は、結果として1%前後の運用に甘んじるか、大きなリスクを引き受けて3%~5%のインカム収入を追及し続ける他ないという歪な状態に非営利法人を陥れているのです。

つまり、前述の典型的な資金運用規程や指導監督基準とその運用方針の解釈の枠組みのなかでの資金運用は、「より安全な」、「よりインカムの高い」あるいは「不適切な」運用商品の基準という“個別の運用商品管理についてのその都度対応的な判断”に終始する構造なのです。このことが、最も重要な経営目的である『公益事業の安定的・積極的な遂行』という資金運用の目標からガバナンスが実施されない最大の原因なのです。

すなわち、組織・経営の目的から”逆算“して資金運用・管理の(ⅰ)PLAN、(ⅱ)DO、(ⅲ)CHECKを外部の専門家【注】の支援を仰ぎつつ統治するのです。

【注】 通常、理事会は資金運用・管理の専門家、プロフェッショナルではないことから、非営利法人の資金運用・管理のガバナンスにあたり、経営と財務に通じる理事(外部の経営者、金融専門家、金融・会計の学者などをメンバーに加えることも可能)数人の構成でなる運用委員会の設置や外部の運用アドバイザーの活用を薦めています。

すなわち、組織・経営の目的から”逆算“して資金運用・管理の(ⅰ)PLAN、(ⅱ)DO、(ⅲ)CHECKを外部の専門家【注】の支援を仰ぎつつ統治するのです。

【注】 通常、理事会は資金運用・管理の専門家、プロフェッショナルではないことから、非営利法人の資金運用・管理のガバナンスにあたり、経営と財務に通じる理事(外部の経営者、金融専門家、金融・会計の学者などをメンバーに加えることも可能)数人の構成でなる運用委員会の設置や外部の運用アドバイザーの活用を薦めています。

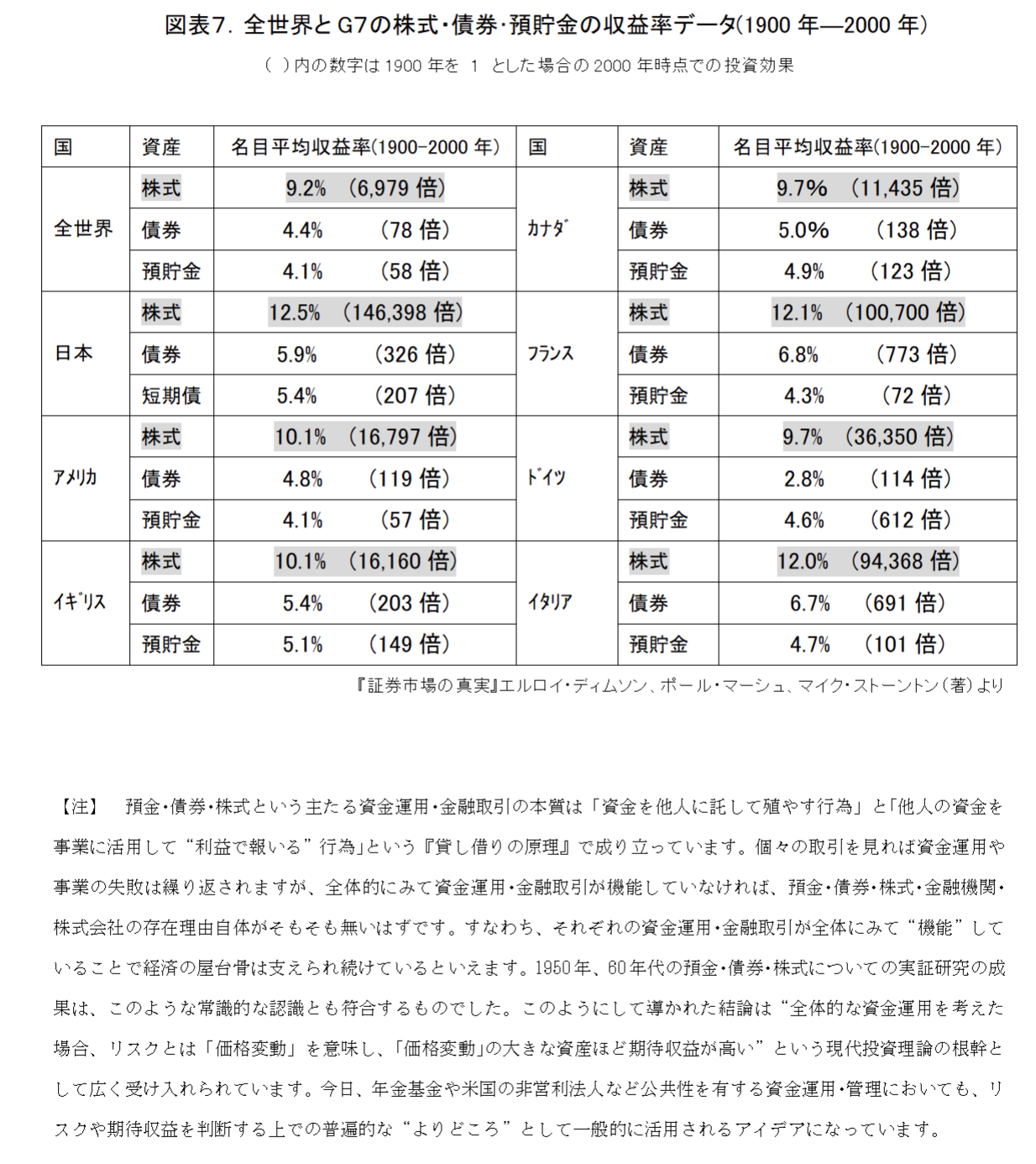

この頃、「短期的にはランダムな動きをする株式も、株式市場全体や銘柄を広く分散した株式ポートフォリオ全体でみれば、預金や債券よりも普遍的に高い収益力を持つ」ことが数々の実証研究によっても確認されていました【注】。フォード財団は、非営利法人が“永続的な経費支出を維持できるよう”、利息や配当に中長期のキャピタルゲインも含むトータルリターンを非営利法人の運用目標として掲げることを提唱したのです。(バーカーレポート:1969年)

この頃、「短期的にはランダムな動きをする株式も、株式市場全体や銘柄を広く分散した株式ポートフォリオ全体でみれば、預金や債券よりも普遍的に高い収益力を持つ」ことが数々の実証研究によっても確認されていました【注】。フォード財団は、非営利法人が“永続的な経費支出を維持できるよう”、利息や配当に中長期のキャピタルゲインも含むトータルリターンを非営利法人の運用目標として掲げることを提唱したのです。(バーカーレポート:1969年)

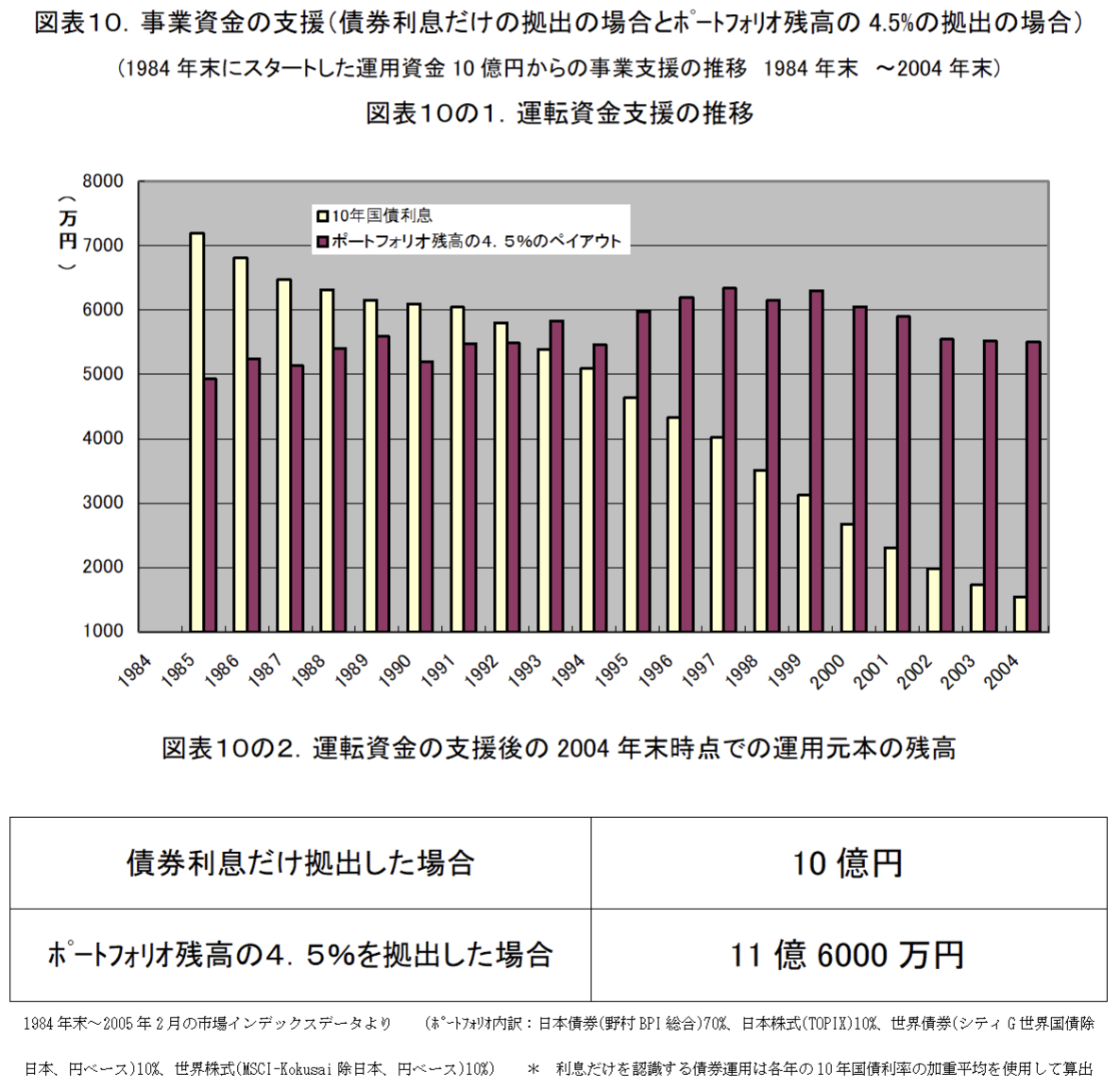

例えば、運用資産10億円から毎年の運転資金支援を、10年国債100%の運用による“利息払出し”のケースと一部をリスク資産に分散した運用資産の“残高の一定割合払い出し”のケースとで比べたのが図表10.です。

10年国債による“利息払出し”では白い棒グラフのように、毎年の運転資金支援は20年間で7200万円から1540万円まで約5分の1に減少したのがわかります。

一方、一部をリスク資産に分散した運用資産からの“残高の一定割合払い出し”(ここでは4.5%の例)では黒い棒グラフのようになります。金利・価格変動というような特定の要因に大きな影響を受けず、長期的にも経営支援の『安定性』に優れていたことがわかります。しかも、20年間の運転資金支援後の元本残高でみても、国債のみでの運用のケースよりも今後の法人経営に「ゆとり」を生んでいるのです。

例えば、運用資産10億円から毎年の運転資金支援を、10年国債100%の運用による“利息払出し”のケースと一部をリスク資産に分散した運用資産の“残高の一定割合払い出し”のケースとで比べたのが図表10.です。

10年国債による“利息払出し”では白い棒グラフのように、毎年の運転資金支援は20年間で7200万円から1540万円まで約5分の1に減少したのがわかります。

一方、一部をリスク資産に分散した運用資産からの“残高の一定割合払い出し”(ここでは4.5%の例)では黒い棒グラフのようになります。金利・価格変動というような特定の要因に大きな影響を受けず、長期的にも経営支援の『安定性』に優れていたことがわかります。しかも、20年間の運転資金支援後の元本残高でみても、国債のみでの運用のケースよりも今後の法人経営に「ゆとり」を生んでいるのです。

このように、『貸し借りの原理』で成り立つ資金運用の基本的な特徴を理解し、『トータル・リターン』『ペイアウト・ルール』を採用することで経営目的・目標から”逆算”す

運用・管理のガバナンスは驚くほど容易になるのです。また、このような方法以外に、

このように、『貸し借りの原理』で成り立つ資金運用の基本的な特徴を理解し、『トータル・リターン』『ペイアウト・ルール』を採用することで経営目的・目標から”逆算”す

運用・管理のガバナンスは驚くほど容易になるのです。また、このような方法以外に、

1.ガバナンスとは程遠い現行の資金運用・管理

そもそも、株式会社と違い“営利事業での利益追求”を目的としない非営利法人の経営目的・目標とは何でしょうか? それは“公益事業の永続的な遂行”に他なりません。すなわち、営利事業という収入基盤をもたない非営利法人にとって、託された資金の運用・管理はそのような目的・目標(あるいは責任)を支援する重要な収入・財務基盤であるはずです。 ところが前述のように、資金運用・管理が“公益事業を永続的に支援する”という目的・目標達成の手段としては機能しなくなっているのです。それどころか金利上昇による債券価格の値下がり、「信用リスク」「デリバティブ・リスク」による不測の損失や評価損にたいして「綱渡り」の状態に陥ってしまっているのです。つまり、非営利法人経営の目的・目標に対して重要なはずである資金運用・管理はガバナンス機能が働いていないのです。2.非営利法人の資金運用規程の構造的な欠陥

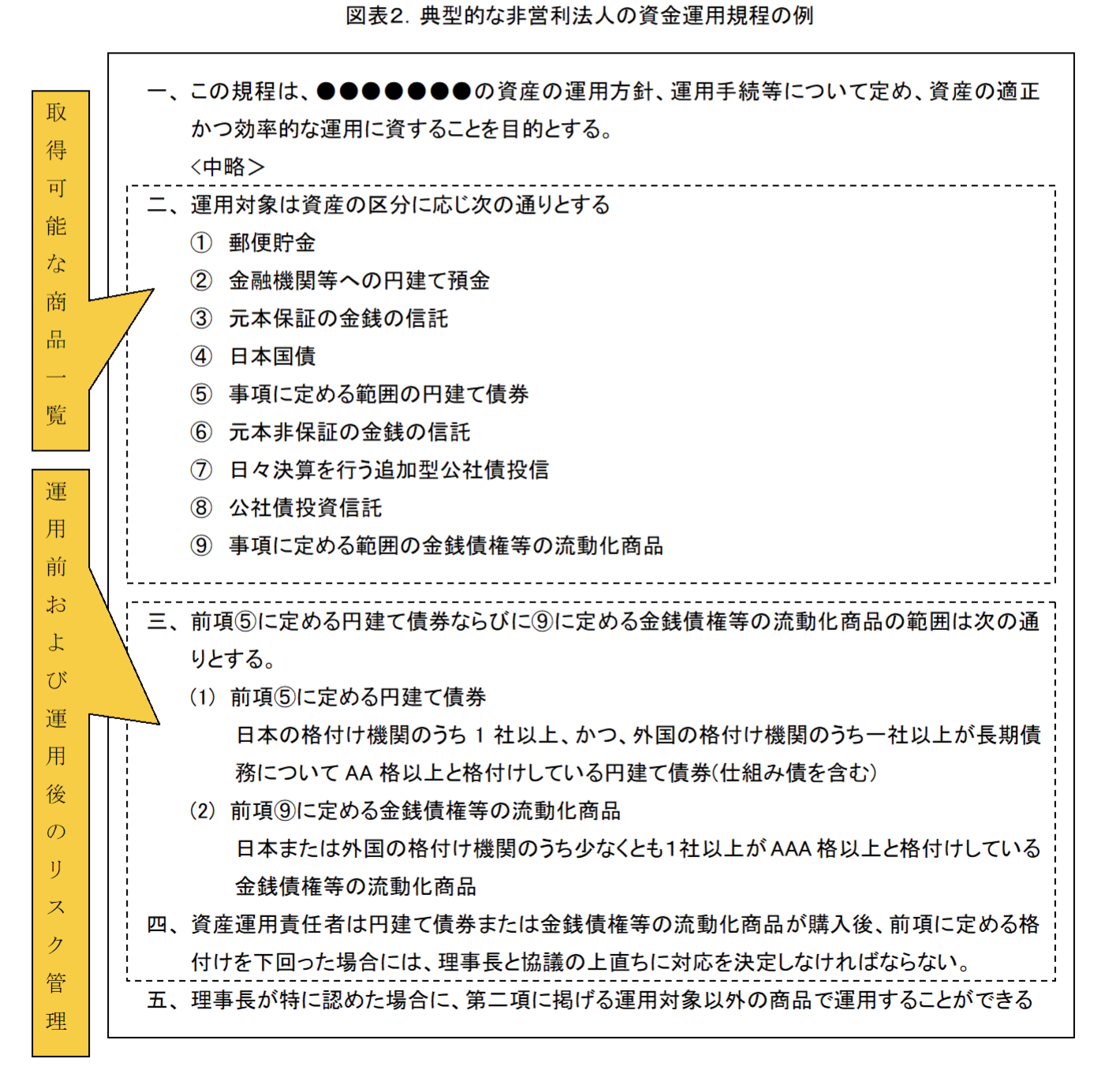

非営利法人の資金運用・管理が経営目的・目標に対して機能していない、ガバナンスされていない理由を一言でいえば、それは従来からの非営利法人の資金運用は運用商品選択という<入り口>重視のスタイルであり、事業資金支援<出口>の目標・リスク管理についてはポリシーがないことです。 例えば、多くの非営利法人は「安全」「確実」な資金運用・管理のために図表2.のような資金運用規程を設けています。取得可能な商品の列挙と信用格付けによる事前および事後のリスク管理によって「安全」「確実」が担保されているように見えます。しかしながら、非営利法人経営に直接的に影響を及ぼす、- ①「貴法人の公益事業の永続的な支援には資産全体で何%の運用益が必要なのか?」

- ②「そのためには貴法人は資産全体でどのようなリスク、”価格変動“を想定しているのか?」

3.指導監督基準とその運用方針と現実の資金運用の矛盾

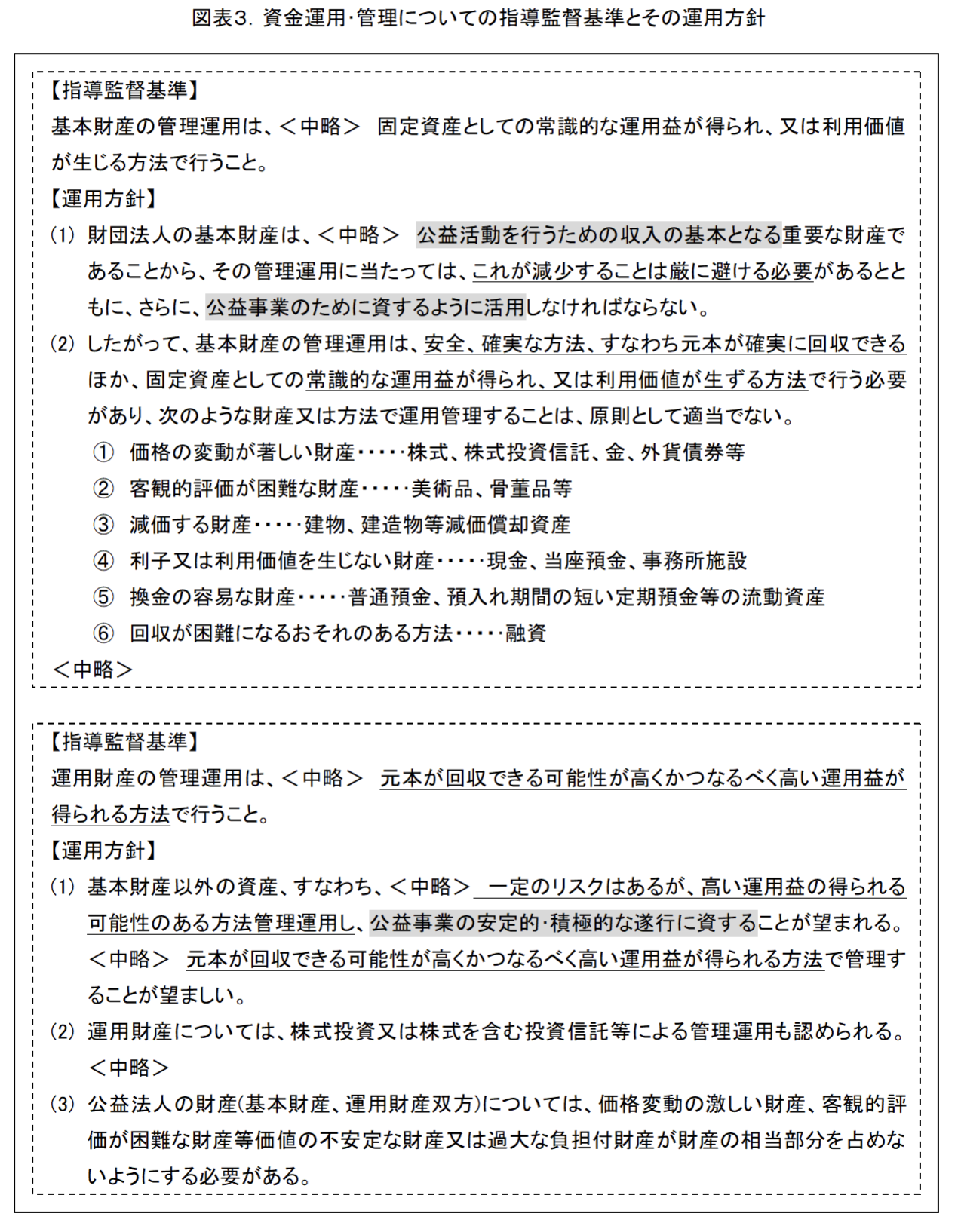

さらに、現在の運用環境では、図表3.のような指導監督基準とその運用方針どおりに資金運用することは不可能に近いといえます。

網掛けの部分、『公益活動を行うための収入の基本となる』、『公益事業のために資するように活用』、『公益事業の安定的・積極的な遂行に資する』と繰り返されていることからも判るように、指導監督基準とその運用方針は非営利法人の資金運用の目的を明確に定義しているといえます。

しかしながら、そのための「安全、確実な方法」、「減少することは避ける」、「元本回収が確実あるいは可能性が高い」かつ「利用価値が生ずる」「なるべく高い運用益」を確保する具体的な資金運用手法については、原則的に不適当とされる資産の列挙以外、全く触れられずに各法人の任意判断にゆだねる構造であるこがわかります。

例えば、「安全、確実な」国債による資金運用では公益事業の安定的・積極的遂行に資するために必要な3%~5%の資金支援は可能でしょうか? あるいは、短期的に「なるべく高いインカム収入」を狙い事業債、サムライ債、仕組み債を過度に利用してデフォルトなどの元本リスクや、仕組み債等デリバティブによる“0%”金利リスクを引き受けた資金運用等は、本当に「安全、確実な」「減少することは避ける」かつ「常識的な運用益が得られ」「利用価値が生ずる」という公益事業に資する資金管理といえるのでしょうか?

答えは“NO”といえます。「安全性」「確実性」「元本確実」を表面的に解釈して「利用価値が生ずる」「なるべく高い運用益」を『公益事業のために資するように活用する』という資金運用は、結果として1%前後の運用に甘んじるか、大きなリスクを引き受けて3%~5%のインカム収入を追及し続ける他ないという歪な状態に非営利法人を陥れているのです。

つまり、前述の典型的な資金運用規程や指導監督基準とその運用方針の解釈の枠組みのなかでの資金運用は、「より安全な」、「よりインカムの高い」あるいは「不適切な」運用商品の基準という“個別の運用商品管理についてのその都度対応的な判断”に終始する構造なのです。このことが、最も重要な経営目的である『公益事業の安定的・積極的な遂行』という資金運用の目標からガバナンスが実施されない最大の原因なのです。

4.経営目的・目標から”逆算“する資金運用・管理のガバナンスとは?

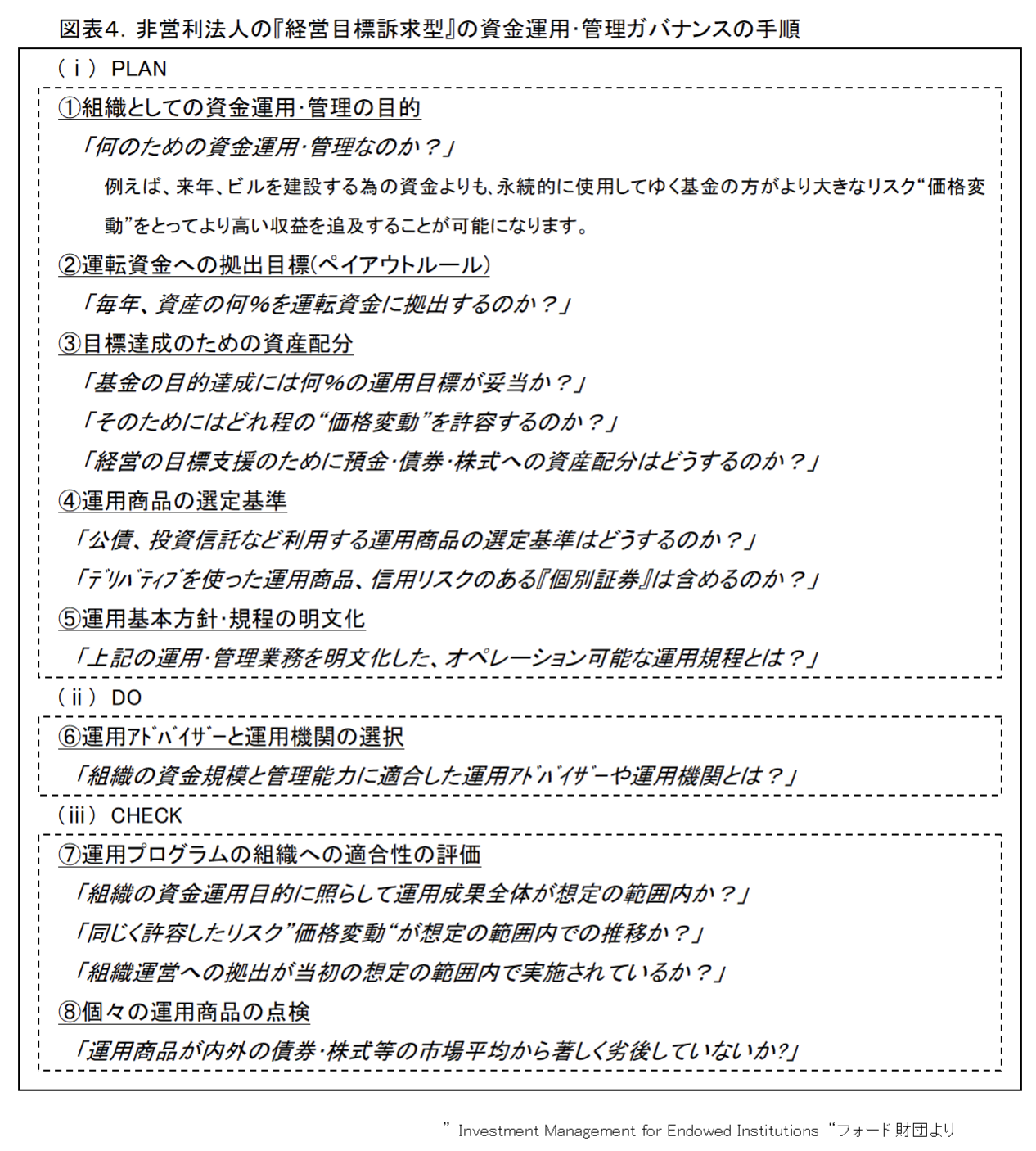

資金運用・管理のガバナンスを一言でいうと、非営利法人経営が必要とする「永続的な公共事業支援」「中長期的な運用元本の利用価値の維持・増大」を“逆算”“想定”した枠組みに沿って統治、マネジメントすることです。 フォード財団が2001年に発表した“Investment Management for Endowed Institutions ”(寄贈基金・団体のための投資管理)というマニュアル(以下フォード財団のマニュアル)は、「①非営利法人経営の目的・目標→②資金運用・管理の目的・目標→③資金運用・管理の手段の決定→④法人経営の目的・目標に照らしての資産運用・管理の経過と成果の評価」という『経営目的訴求型』資金運用・管理について解説しています(図表4.)。 これは、「①運用商品の選択基準→②事後の環境に依存した運用成果→③属人的な”その都度判断“”その都度対処“に左右される運用評価・見直し」という従来の日本の非営利法人とは全く異なる考え方・アプローチであることがわかります。すなわち、組織・経営の目的から”逆算“して資金運用・管理の(ⅰ)PLAN、(ⅱ)DO、(ⅲ)CHECKを外部の専門家【注】の支援を仰ぎつつ統治するのです。

【注】 通常、理事会は資金運用・管理の専門家、プロフェッショナルではないことから、非営利法人の資金運用・管理のガバナンスにあたり、経営と財務に通じる理事(外部の経営者、金融専門家、金融・会計の学者などをメンバーに加えることも可能)数人の構成でなる運用委員会の設置や外部の運用アドバイザーの活用を薦めています。

5.ガバナンスを支える資金運用についての考え方・知識

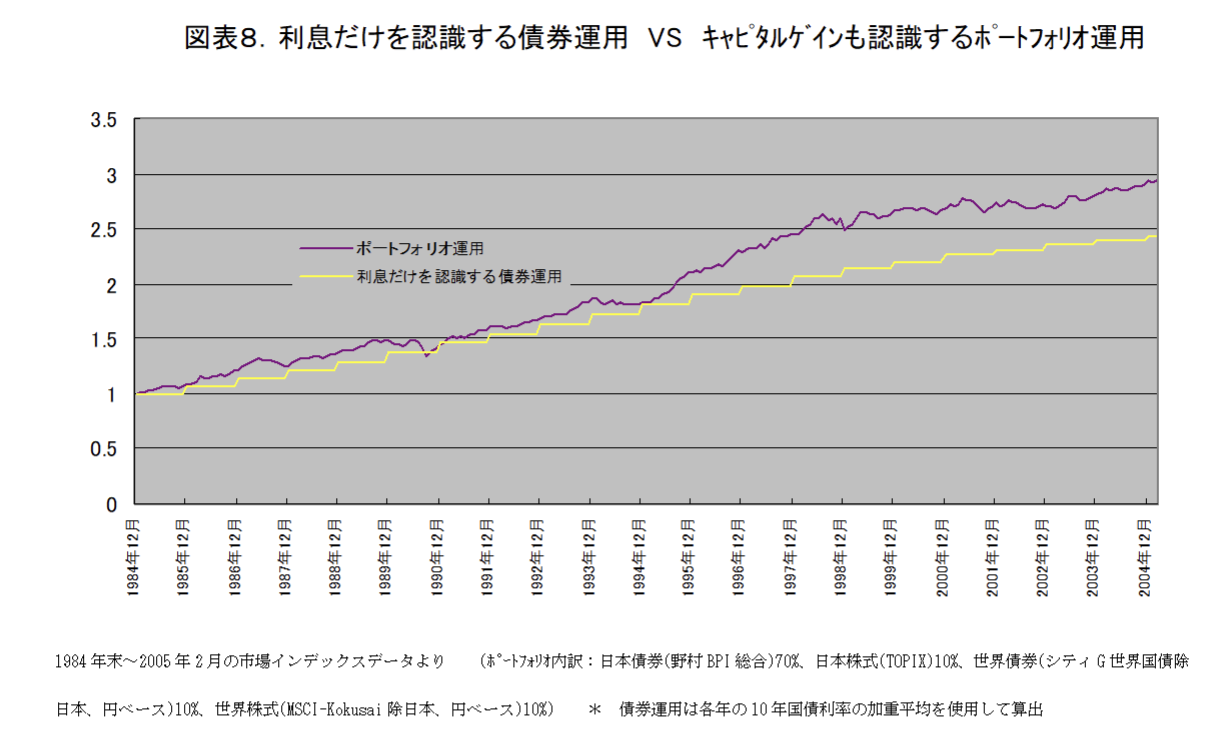

では、このような『経営目的訴求型』の資金運用・管理のガバナンスはどうしたら可能になるのでしょうか? そのためには資金運用・管理について2つの「パラダイム・シフト」が必要です。①資金運用益の認識について、利子・配当だけの“インカム”の認識から、インカムに中長期の“キャピタルゲイン”を足した『トータル・リターン』の認識へと変えること、②運用による経営支援について、“利子・配当の払出し”から、“運用資産残高を基準とした一定割合の払出し”という『ペイアウト・ルール』に基づいて行うよう変更するというものです。ガバナンスはこの2つの「パラダイム・シフト」によって達成されるのです。6.利子・配当だけのインカムから“キャピタルゲイン”も含めたトータルリターンへ

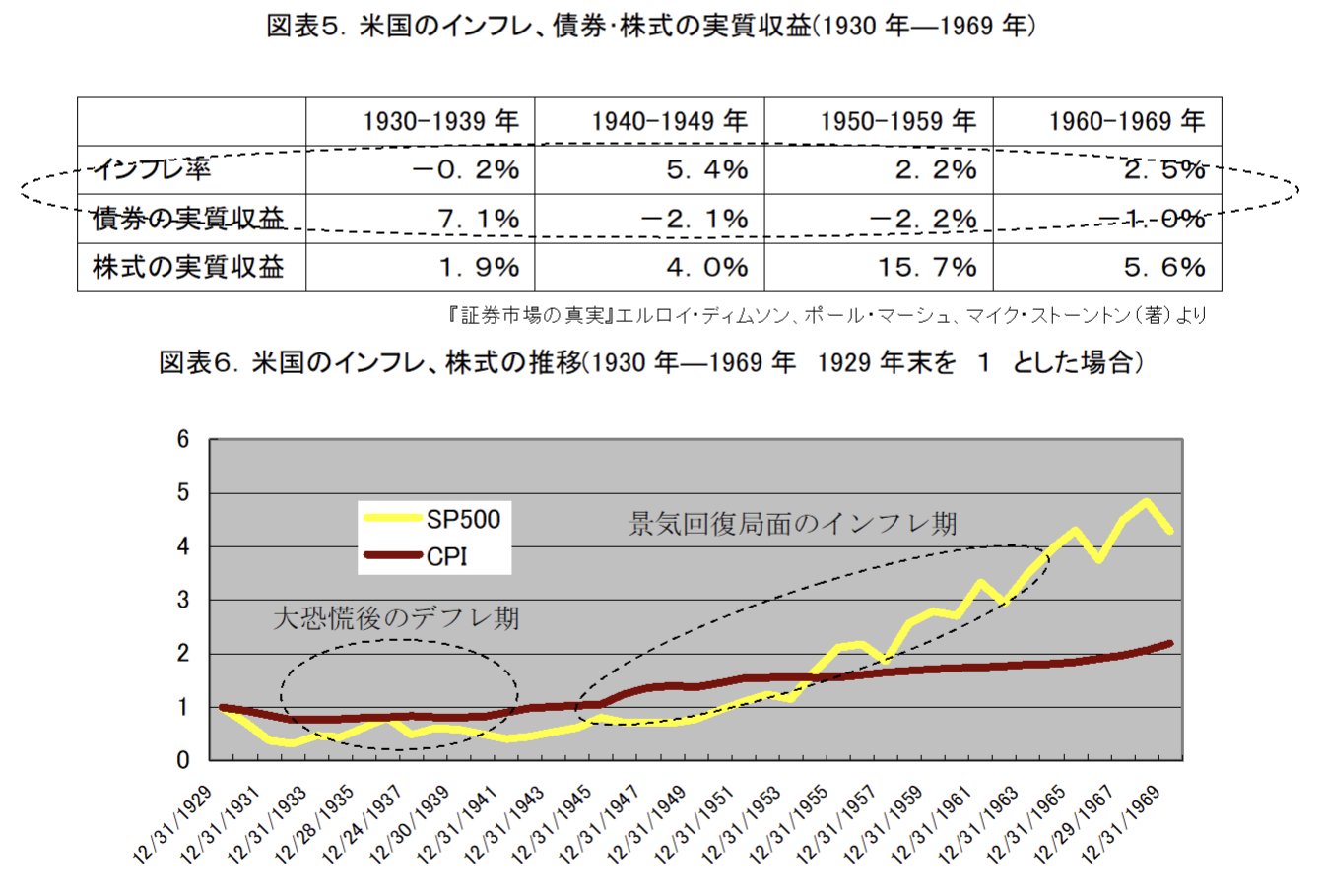

1950、60年代の米国の財団、大学などの非営利法人も預金・債券に偏重した資金運用をしていました。当時、毎年の利息・配当収入のみを法人本体の運転資金と認識していたため市場価格の変動でそれら運用収入が変動することを恐れていたのです。現在の日本の非営利法人の資金運用・管理と同様の状況・考え方だったといえます。 しかしながら、50、60年代に金利が上昇(債券価格は下落)する一方、景気回復により株価は上昇。結果として法人運営コストが上昇するなか、預金・債券の利息だけでは” 本体の運転資金の支援“という目的を果たせず、非営利法人の財政は悪化してゆきました。

この頃、「短期的にはランダムな動きをする株式も、株式市場全体や銘柄を広く分散した株式ポートフォリオ全体でみれば、預金や債券よりも普遍的に高い収益力を持つ」ことが数々の実証研究によっても確認されていました【注】。フォード財団は、非営利法人が“永続的な経費支出を維持できるよう”、利息や配当に中長期のキャピタルゲインも含むトータルリターンを非営利法人の運用目標として掲げることを提唱したのです。(バーカーレポート:1969年)

7.事業資金支援の基準を“利息払出し”から“運用残高の一定割合払い出し”へ

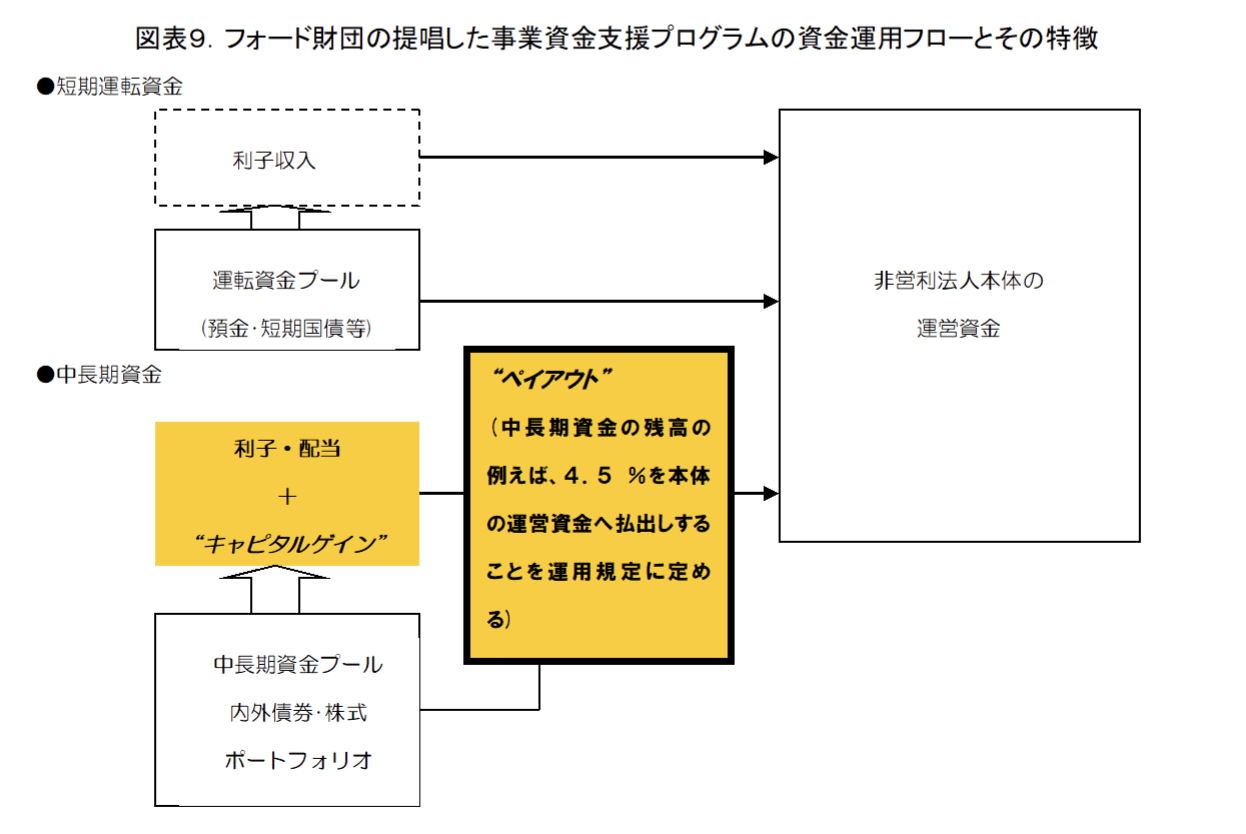

さらに、同じくフォード財団のバーカーレポート(1969年)は、非営利法人の事業資金の支援が金利変動に左右されることを避けるために、運用資産残高の一定割合を払い出すというペイアウトルールを採用し事業資金支援の永続性と安定性を図るよう提言しました。

例えば、運用資産10億円から毎年の運転資金支援を、10年国債100%の運用による“利息払出し”のケースと一部をリスク資産に分散した運用資産の“残高の一定割合払い出し”のケースとで比べたのが図表10.です。

10年国債による“利息払出し”では白い棒グラフのように、毎年の運転資金支援は20年間で7200万円から1540万円まで約5分の1に減少したのがわかります。

一方、一部をリスク資産に分散した運用資産からの“残高の一定割合払い出し”(ここでは4.5%の例)では黒い棒グラフのようになります。金利・価格変動というような特定の要因に大きな影響を受けず、長期的にも経営支援の『安定性』に優れていたことがわかります。しかも、20年間の運転資金支援後の元本残高でみても、国債のみでの運用のケースよりも今後の法人経営に「ゆとり」を生んでいるのです。

このように、『貸し借りの原理』で成り立つ資金運用の基本的な特徴を理解し、『トータル・リターン』『ペイアウト・ルール』を採用することで経営目的・目標から”逆算”す

運用・管理のガバナンスは驚くほど容易になるのです。また、このような方法以外に、

- ①「貴法人の公益事業の永続的な支援には資産全体で何%の運用益が必要なのか?」

- ②「そのためには貴法人は資産全体でどのようなリスク、”価格変動“を想定しているのか?」