2005.11.07

未来永劫、公益事業を支えるために 〜非営利法人の資金運用・管理体制の現状の問題点と改善の新しい視点〜

梅本 洋一私学新聞

目次

はじめに

加速する非営利法人への「市場原理」の導入

財団法人・社団法人、学校法人などの非営利法人はもとより、郵便局、日本道路公団、国立大学、国立病院、国家公務員や自治体行政などあらゆる公益事業やそれに携わる法人に対して改革が進められています。これら公益事業改革のキーワードは「市場原理の導入」であり、つまりは「行政支出・保護の削減」であり、「公益事業・法人の経営開示・自主経営」はもとより、「公益事業・法人の選別・淘汰」にまで及ぼうとしています。改正された公益法人会計基準

平成16年10月の公益法人会計基準の改正についての関係省庁連絡会議申し合わせによれば、改正の方針は「①事業の効率性」と「②財産の受託責任」の国民への開示が基本方針とされています。具体的には、あらゆる資産に対して「時価会計(財務諸表に対する注記事項を含む)」を導入するものであり、正味財産増減表での指定正味財産と一般正味財産の区分開示を含め「経営統治」の考えを導入するものになっています。つまり、より「市場原理」に基づいた観点から公の監視・評価を受けることになるのです。問われる公益事業の存続基盤と永続性

今後問われることになる個々の事業の公益性の是非はともかく、公益事業・法人の存続基盤である非営利法人の収入の公式は以下の通りといえます。 非営利法人の収入=会費・授業料・補助金+寄付金・事業収入+資金運用益 多くの場合、第一の収入源である会費・補助金は横ばいか減少傾向といえます。さらに学校法人においては少子化の影響で授業料収入は大幅な減少にならざるをえません。また、第二の収入源である寄付金募集も不確定要素が多く、事業収入は公益事業の性格上、拡大するのは難しいといえます。とすれば第三の収入源である資金運用益は公益事業の存続基盤と永続性の重要な役割を果たしていることになります。非営利法人の資金運用・管理体制の問題点

従来、多くの非営利法人では預貯金や債券を中心に、特に最近では国債、社債、仕組み債を含む円建て外債に傾斜しながら運用益を確保しています。しかしながら、超低金利の環境での運用益の低迷は勿論ですが、現状の環境のもとで少しでも高い運用益に挑戦して不 測の損失・評価損が表面化し責任問題に発展するケースが後を絶ちません。一方で今後、金利上昇が想定される場合には、多くの非営利法人で運用益確保の機会損失や値下がりのリスクを抱えた運用資産の構成になっていることが推察されます。公益事業の存続基盤と永続性として重要な役割を果たすべき非営利法人の資金運用・管理体制のこのような現状は「未来永劫、公益事業を支える」という本来の目的にかなっているのでしょうか?1-1 非営利事業・非営利法人制度改革とは「市場原理」の導入

非営利法人改革の本質は、かつての海運業界、銀行業界、その他国営企業などの再編と同様、「市場原理」の導入だといえます。●主な非営利事業・非営利法人制度改革

財団法人・社団法人、学校法人などの非営利法人、他郵便局、日本道路公団、国立大学、国立病院、国家公務員・自治体行政等●主な非営利事業・非営利法人制度改革の流れ

→「市場原理の導入」「行政支出・保護の削減」 →「公益事業・法人の経営開示と自主経営」「公益事業・法人の選別・淘汰」1-2 会計基準の改正で評価・監視は「官」から「民・市場」へ

満期保有目的債券やその他有価証券の時価評価の開示等の会計基準の改正は、非営利法人の評価・監視の主体が「官」から「民間」「市場」へと移ることなのです。●公益法人会計基準

=「事業の効率性」「財産の受託責任」の国民からの評価・監視 =「時価会計」「経営統治」の導入1.「時価会計」の導入(*注記事項開示)

・満期保有目的債券の内訳、時価、評価損益* ・満期保有目的債券以外の有価証券(子会社株式・関連会社株式を除く)の時価評価 ・減価償却の適用2.「経営統治」の導入(*注記事項開示)

・指定正味財産(法人が自由に運用できない財産)と一般正味財産(法人が自由に運用できる財産)の新区分、それぞれの正味財産増減表での財産の受託責任の開示 ・関連当事者間取引*●学校法人会計基準

=「財務に関する保護・監督行政の緩和」「自主経営の開示」 =「基本金取り崩し要件の緩和」「経営に重要な影響を与える注記事項の追加」1-3 公益事業を未来永劫支える収入基盤

「市場原理」の導入の中で、収入基盤の安定と永続性は公益事業の最も重要な存続要件です。現在の収入源の多くは、今後横ばいか減少傾向が避けられない中で、資金運用益の改善は重要な経営課題の一つといえます。 非営利法人の収入=会費・授業料・補助金+寄付金・事業収入+資金運用益1-4 非営利法人の資金運用・管理の4つの問題

しかしながら、非営利法人の公益事業の重要な存続基盤の一つであるはずの資金運用・管理体制は、多くの場合、以下の4つの問題を抱えています。- 1. 現状の超低金利で運用益が見込めない

- 2. 無理な利息収入アップを図り、不測の損失・評価損を被るケースが後を絶たない

- 3. 今後金利が上昇する局面では運用益が低いあるいはマイナスになる恐れがある

- 4. 運用管理において金利為替見通しや信用格付けについて責任が伴う判断をその都度し続けなくてはならない

2-1 非営利法人の預金・債券偏重運用の現状

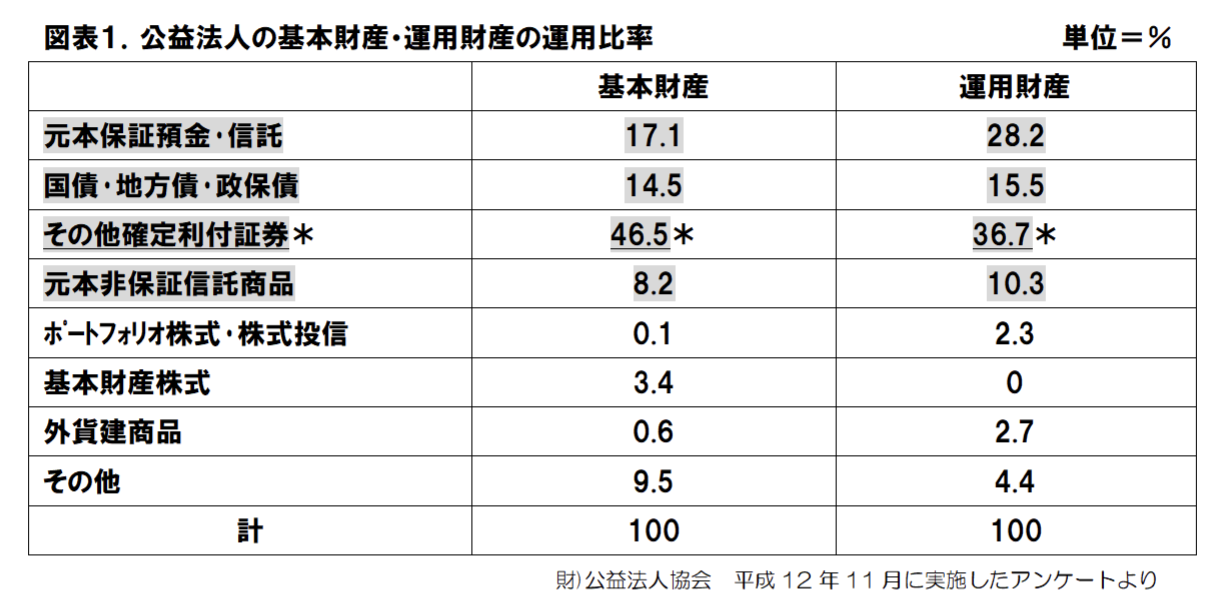

預金・債券(その他確定利付証券)に偏重する非営利法人の運用資産構成。

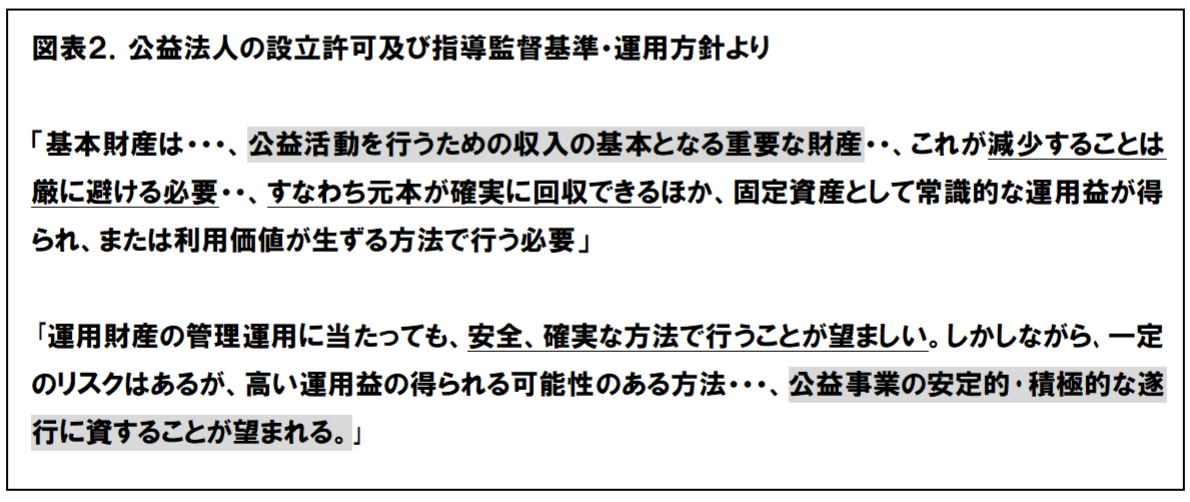

2-2 公益法人の設立許可及び指導監督基準・運用方針と預金・債券偏重運用の整合性

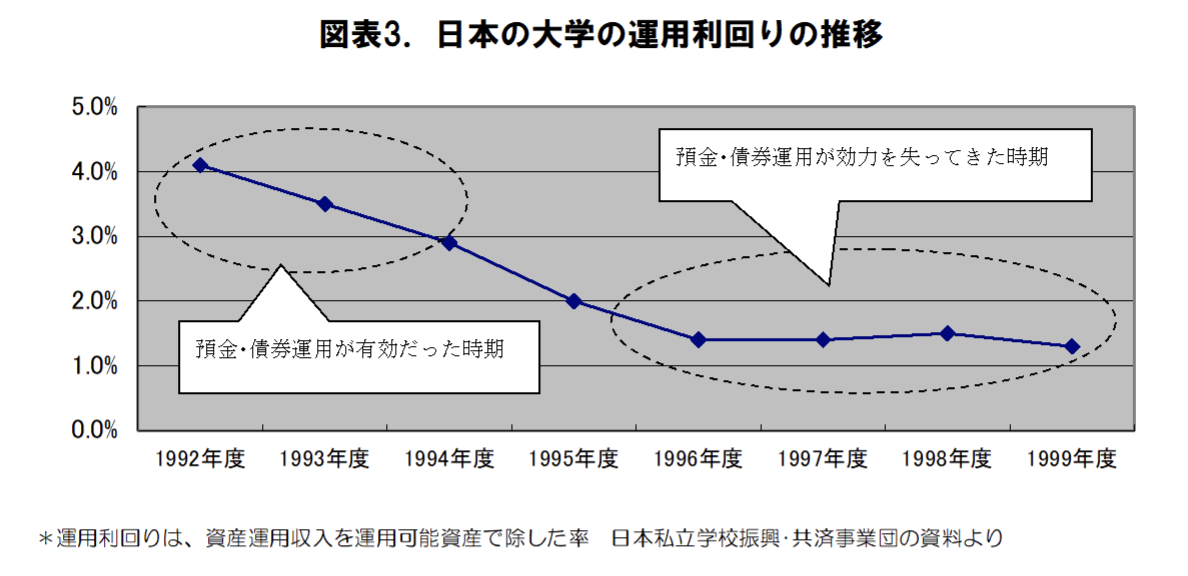

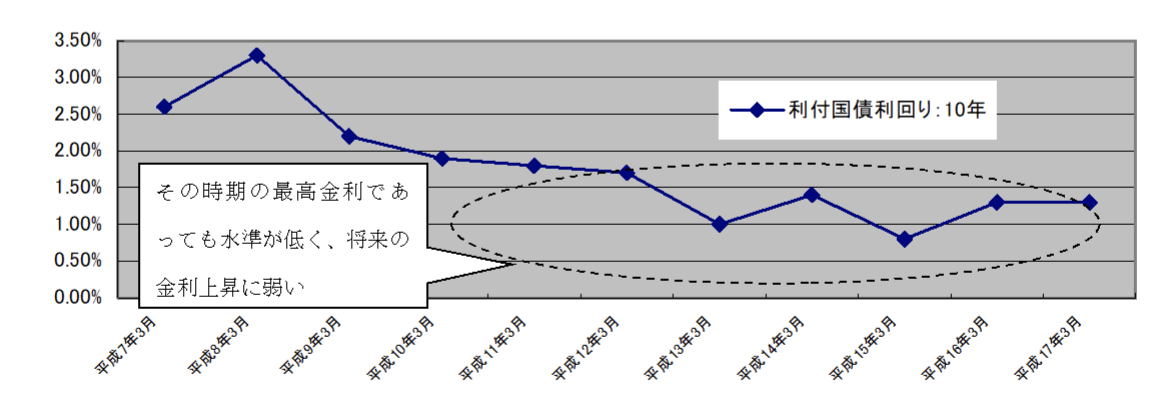

90年代前半(高金利の時期、あるいは金利が低下する時期)(図表3.)までは指導監督基準・運用方針(図表2.)と預金・債券中心の資金運用は「安全」、「確実」かつ「十分な運用益」が確保できたという意味で整合性はとれていたといえます。

2-3 預金・債券偏重運用の公益事業への弊害

低金利が定着した90年代後半以来(図表3.)は、①利息収入の低迷、③無理な債券運用による不測の損失・評価損、責任問題の発生、③金利上昇による債券の値下がりの恐れ等、預金・債券偏重運用が公益事業の安定的な遂行の障害になる例が顕在化してきました。2-3-1 弊害① 金利が低いと資金運用益が減る

預金・債券偏重運用には、「金利が低いと利息収入は減る、あるいは低い金利で長期間固定してしまう恐れがある」という当然の弱点があります。つまり、金利という一つの要因に公益事業の遂行が影響を受けてしまうことになるのです。

2-3-2 弊害② 債券での無理な利息アップは大きなリスクを伴う

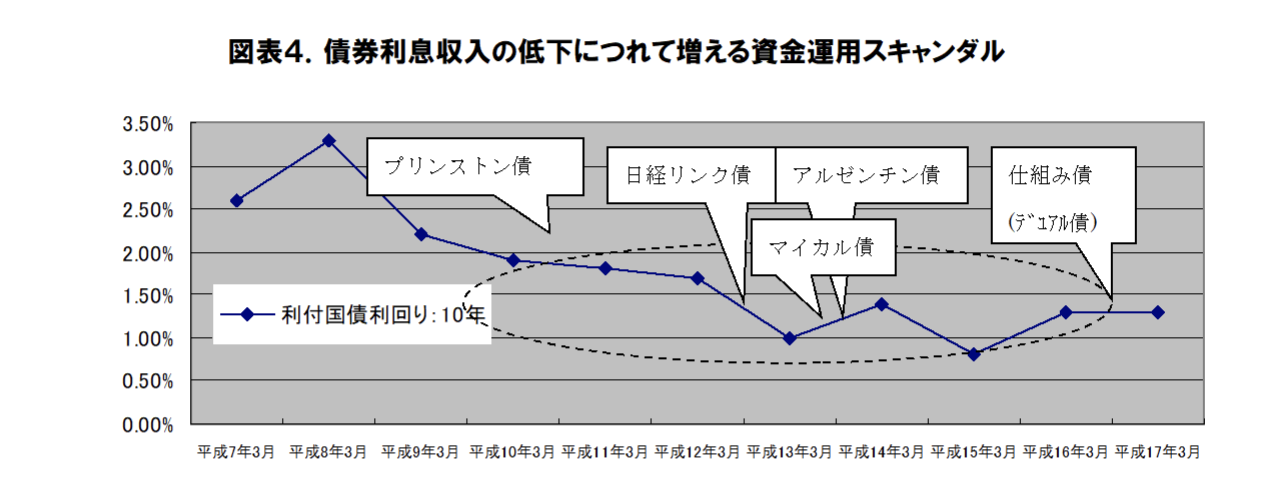

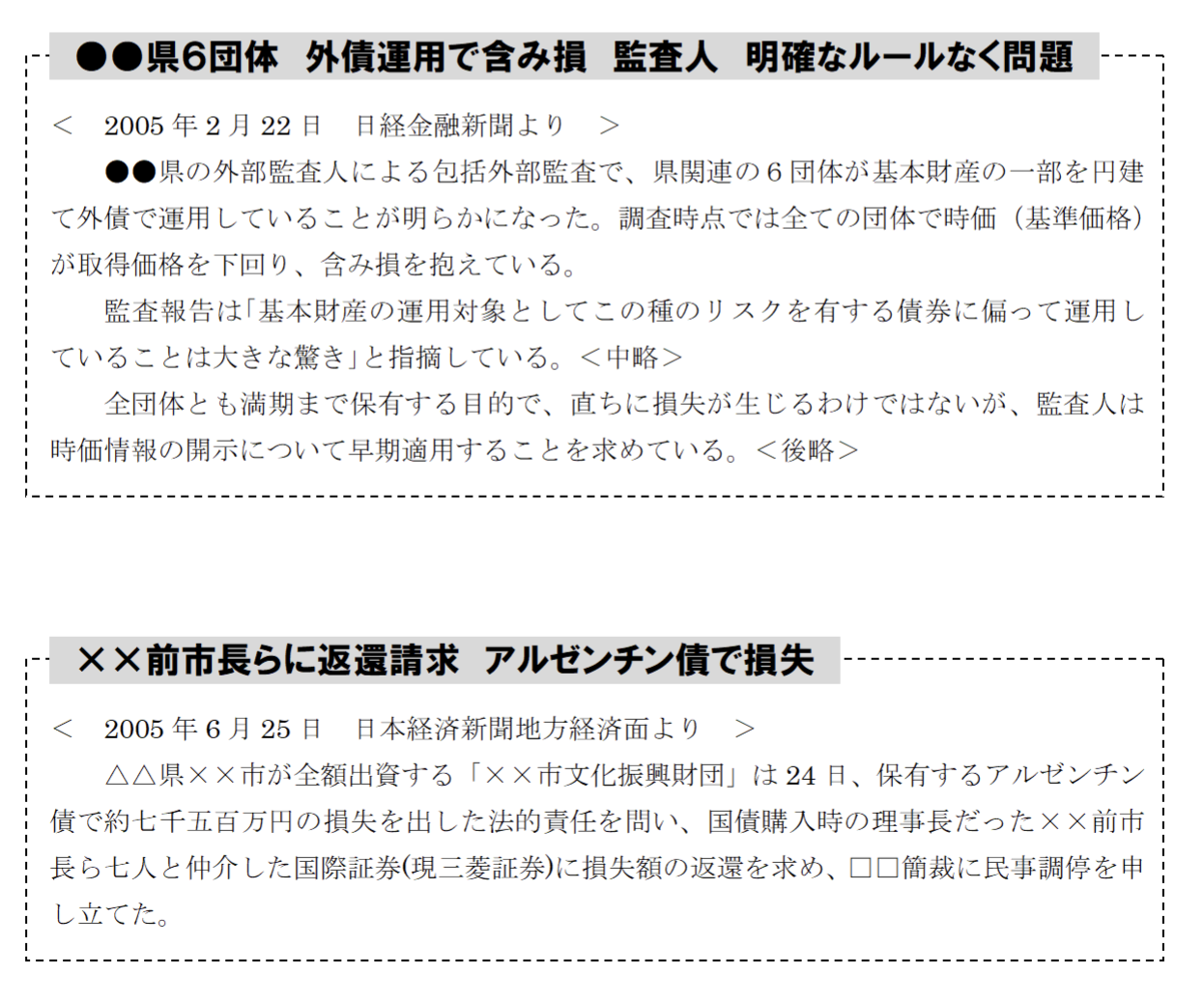

図表1.* のとおり、その他確定利付証券(社債、仕組み債を含む円建て外債)で「信用リスク」「流動性リスク」「金利・為替・株価変動リスク」と引き換えに利回りアップしようとするのが、最近の非営利法人の債券運用の傾向です。 しかしながら、これらのリスクが表面化した場合には、運用益の確保はおろか、大幅な元 本の欠損、長期間にわたる評価損の計上が避けられません。このような大きなリスクを引き受けた債券運用は公益事業に資するという本来の目的に沿ったものでしょうか? プリンストン債、日経リンク債、マイカル債、アルゼンチン国債、その他仕組み債等での不測の損失・評価損が責任問題に発展した事例は氷山の一角といえます。

2-3-3 弊害③ 金利が上がれば債券は値下がりする

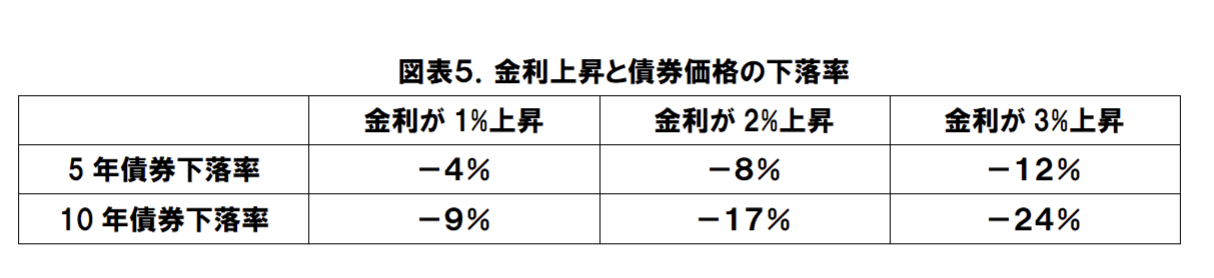

金利が上がれば、国債などの債券の価格は下がります。つまり、低い運用益で満期まで固定してしまうのと同時に、債券の値下がりを覚悟しなくてはいけないのです(図表5.)。金利上昇という特定の市況要因で公益事業の遂行が影響を受けることがあっても良いのでしょうか。

2-3-4 弊害④ 運用管理でのその都度判断はいつか間違える

将来の金利の見通しを踏まえた上で「より安全な債券」あるいは「より利回りの高い債券」を間違いなく選び続けることができるでしょうか? あるいは、社債やサムライ債、仕組み債などの円建て外債等、複雑な金融商品の「信用リスク」や「金利、為替、株価の見通し」について責任の伴う、難しい判断を非営利法人の資金運用責任者は間違えずに下し続けることができるでしょうか? 特に預金・債券の運用では、万が一、間違えたときには回復困難な大きな損失を被ります。 プリンストン債、日経リンク債、マイカル債、アルゼンチン国債、その他仕組み債等の一連の不祥事では、必ず責任者を処分したうえで「●●の見通し・リスク管理が甘かった」というコメントがされます。しかしながら、「金利見通し」「信用リスク」「為替、株価の動向」については、金融のプロでさえ50%以下の予想的中率といわれます。 「より安全なもの」あるいは「より利回りの高いもの」を選び続けることができるという前提に立った預金・債券偏重運用は、公益事業の安定的な遂行に対して大きなリスクを抱えているものといえます。3-1 預金・債券偏重運用の障害を越えて ― フォード財団の提言

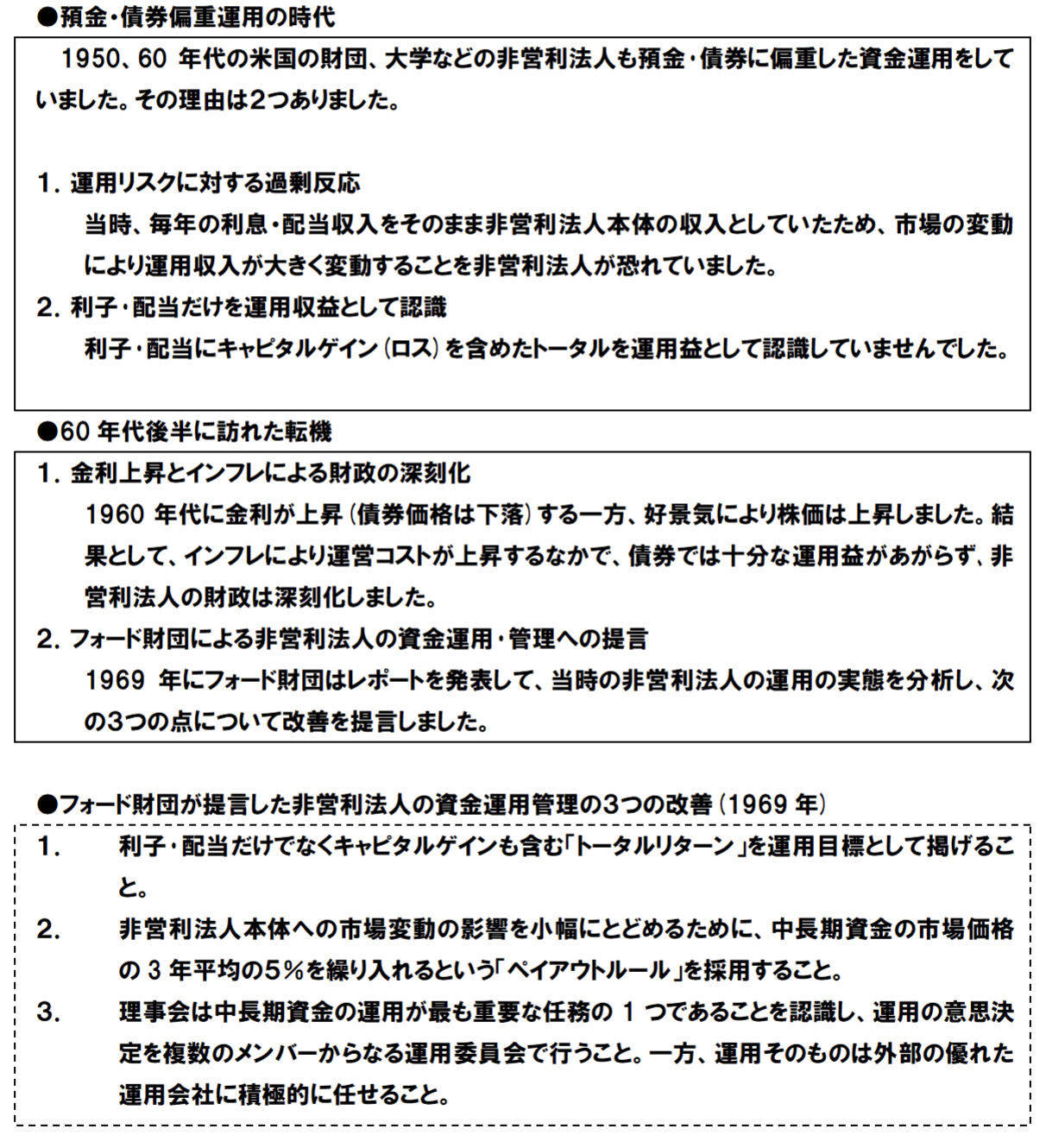

預金・債券偏重運用が非営利法人・事業の遂行にあたえる弊害について指摘をしてきましたが、このことは決して「約束された元本」「利息収入」が期待できる預金・債券運用が今後も重要な役割を果たし続けることを否定するものではありません。 ただ、「安全・確実」にみえる資金運用・管理が、必ずしも非営利法人の経営・事業にとって「安全・確実」を約束してくれるわけではないのも事実です。非営利法人の経営が求める資金運用・管理にたどり着くには、少し高い場所から「経営」と「資金運用」を俯瞰してみるバランス感覚が必要になってきます。その意味からも、これからご紹介する米国フォード財団の非営利法人への資金運用・管理につての提言は非常に示唆に富んでいます。3-1-1 預金・債券の弊害を越えて① 「元本保証」「利息収入」 + “α”

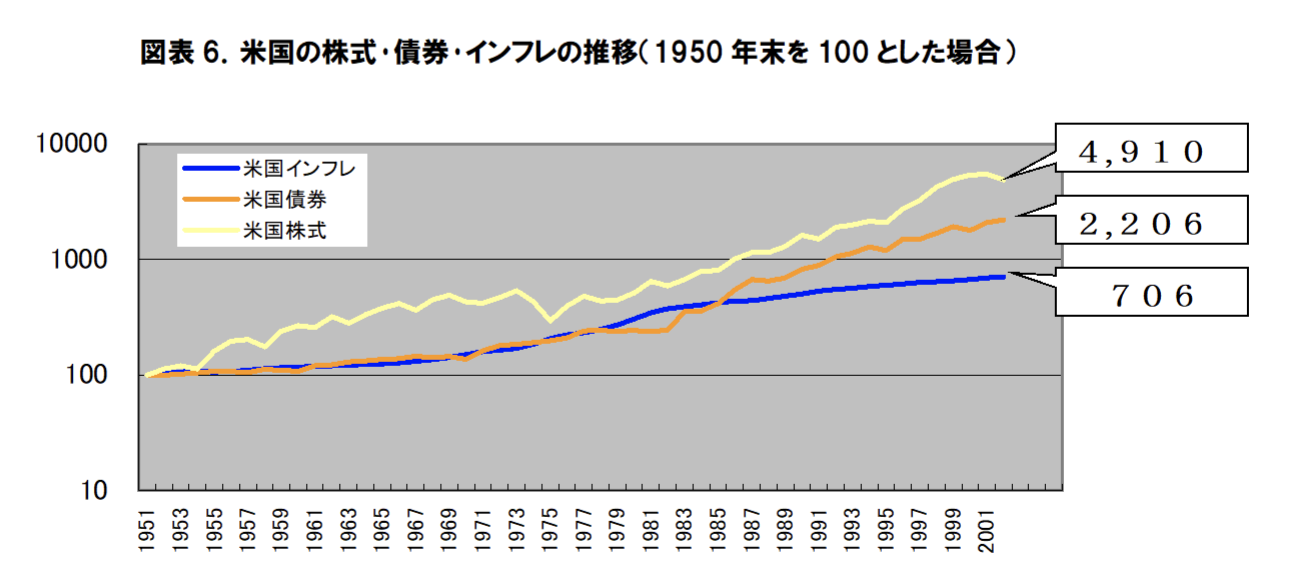

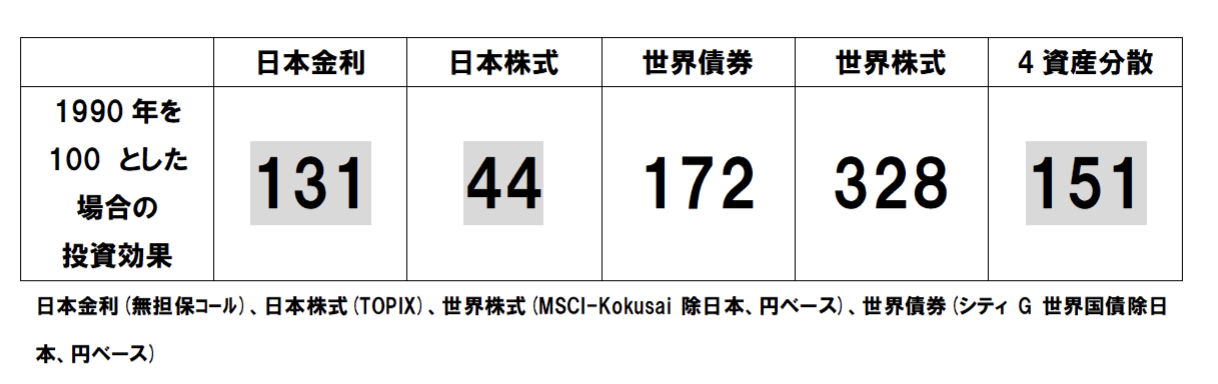

営利収入を目的としない非営利法人にとって、「利息収入」や「元本の温存」は非常に重要になってきます。さらに、「長期間にわたる利用価値保存」や「将来の活用原資として効率運用」が非営利法人の運用・管理においての不可欠な要件になります。 本質的には「貸金」である預金・債券はあらかじめ満期、利息が約束されているので価格変動が小さい分、期待収益も小さくなります。それに比べ、株式全体で考えた場合、企業の成長の「所有権」である株式はより大きな価格変動を伴い、満期、決められた収益の約束がありません。当然、高い収益が期待できないと株式に投資する人はいないはずであり、歴史もその通りであることを証明しています(図表6.)。つまり、資金運用においては、貸金のもつ「安全性へのニーズ」と所有権のもつ「成長の可能性」というそれぞれ性質の異なる役割を債券と株式は果たしているのです。 後ほど紹介する米国の大学、財団等の非営利法人の資金運用でも、約50年間で債券投資は元本が22倍、株式投資は元本が49倍になったからといって株式に偏重した資産運用をするわけではありません。

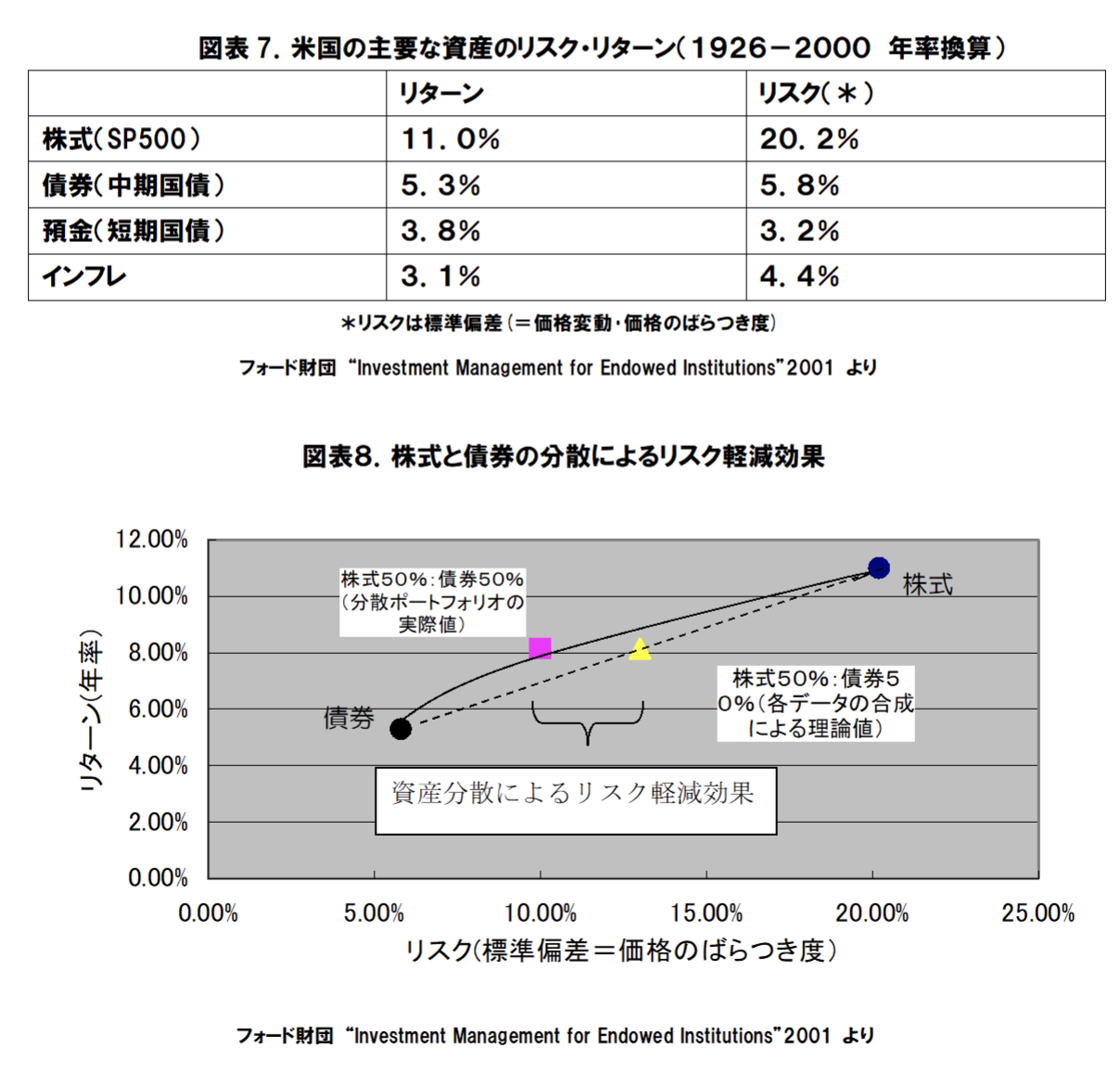

3-1-2 預金・債券の弊害を越えて② 分散のマジック 株式リスク軽減

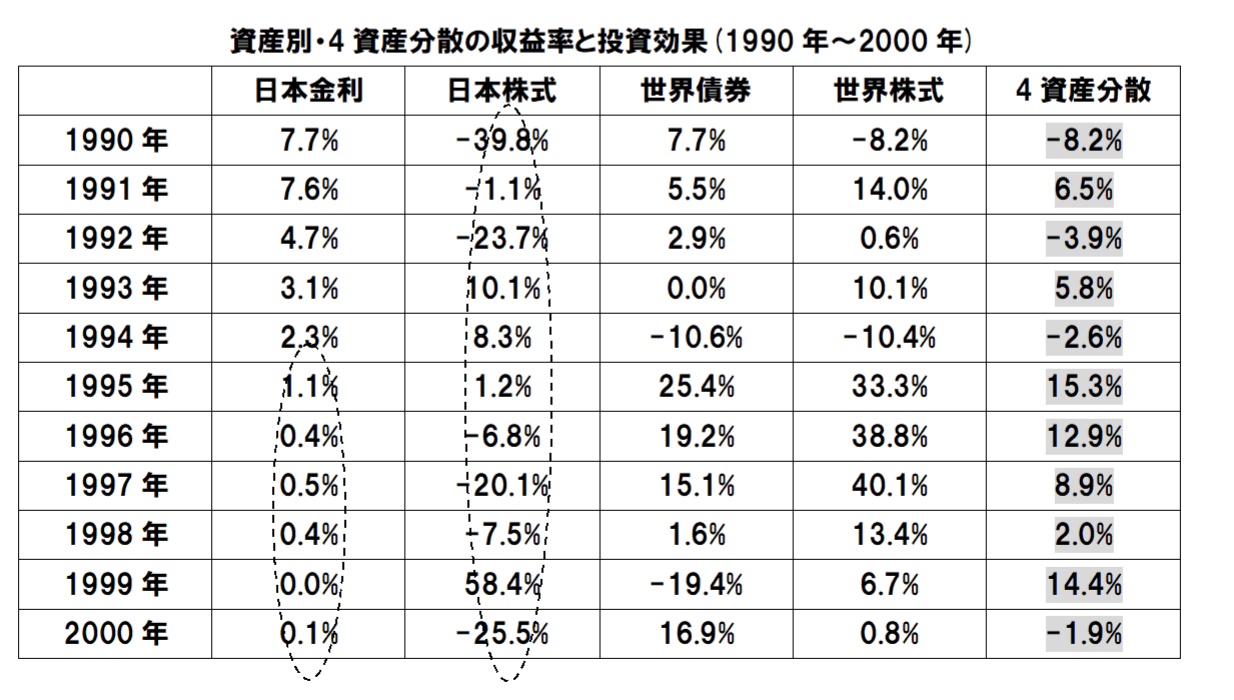

債券よりも期待収益の高い株式をなるべく小さなリスクで非営利法人の資金運用に取り入れることができれば、預金・債券のデメリットを補うことができます。しかし、株式だけをみればリターンはより高いが、価格変動もより大きい(図表7.)ことは明らかです。 フォード財団のレポート“寄贈基金のための投資管理”(2001年)によれば、非営利法人に提言する資金運用の原則として、株式だけをピックアップするのでなく、債券と組み合わせたポートフォリオ全体でとらえる分散投資の必要性を提言しています。図表8。のとおり、実際のポートフォリオのリスクはその理論値よりもさらに減らせる効果があることが確認されています。 このような債券との分散効果を活用することによって、非営利法人は預金・債券で「安全性へのニーズ」を確保しつつ、株式での「成長期待」をより少ないリスクで追及することが可能になるわけです。

3-1-3 預金・債券の弊害を越えて③ 組織の「安定」と「成長」のバランス

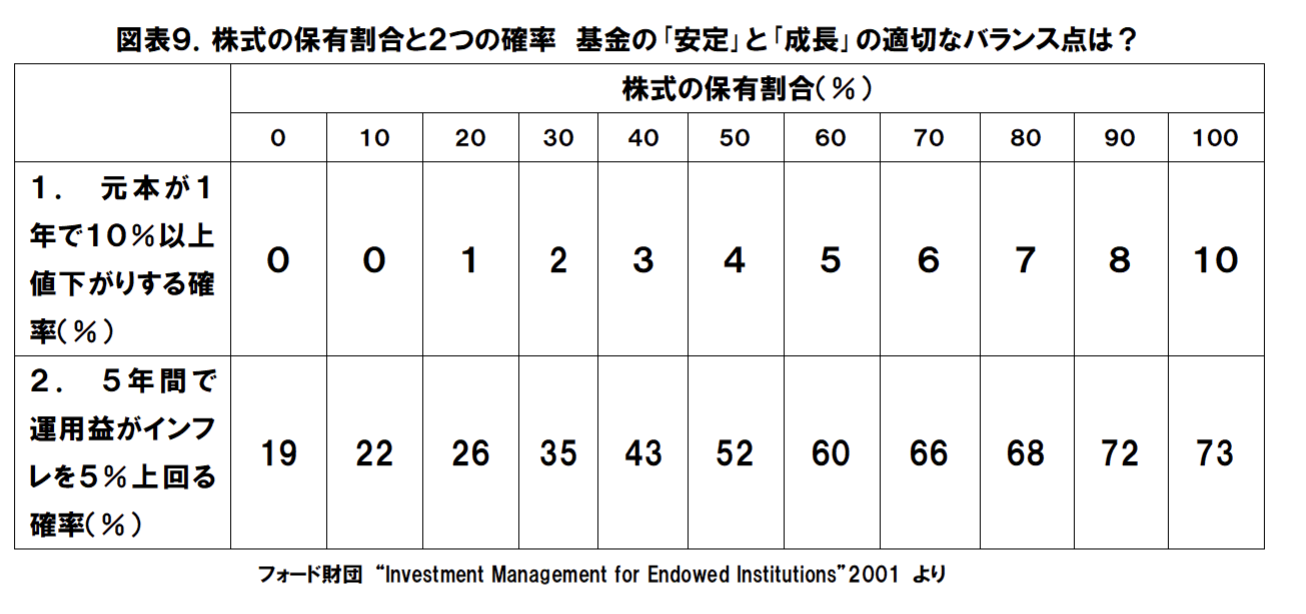

同じく、フォード財団の“寄贈基金のための投資管理”(2001年)は、短期間に元本が値下がりする確率と中長期間に基金が十分な運用益を確保できる確率を示し(図表9.)、この2つの確率を想定して非営利法人の資金運用の資産分散・配分を決定するよう提唱しています。 米国のデータではありますが、株式の割合が高まるほど(預金・債券の割合が下がるほど)第1.の観点では短期的な値下がりリスクが増すことがわかります。これは、株式は債券・預金より価格変動が大きいからです。しかしながら、第2.の観点からは中長期的で十分な運用益を確保できないリスクは逆に減っていくことがわかります。なぜなら、株式はより高い収益力を持っているからです。

このように、フォード財団のレポートは、『非営利法人の資金運用の最大の仕事は、組織の短期的「安定」と中長期的「繁栄」を支える預金・債券と株式の適切なバランス点を探すことである』と提言しています。

米国のデータではありますが、株式の割合が高まるほど(預金・債券の割合が下がるほど)第1.の観点では短期的な値下がりリスクが増すことがわかります。これは、株式は債券・預金より価格変動が大きいからです。しかしながら、第2.の観点からは中長期的で十分な運用益を確保できないリスクは逆に減っていくことがわかります。なぜなら、株式はより高い収益力を持っているからです。

このように、フォード財団のレポートは、『非営利法人の資金運用の最大の仕事は、組織の短期的「安定」と中長期的「繁栄」を支える預金・債券と株式の適切なバランス点を探すことである』と提言しています。

4-1 米国の非営利法人、年金基金の資金運用の現状

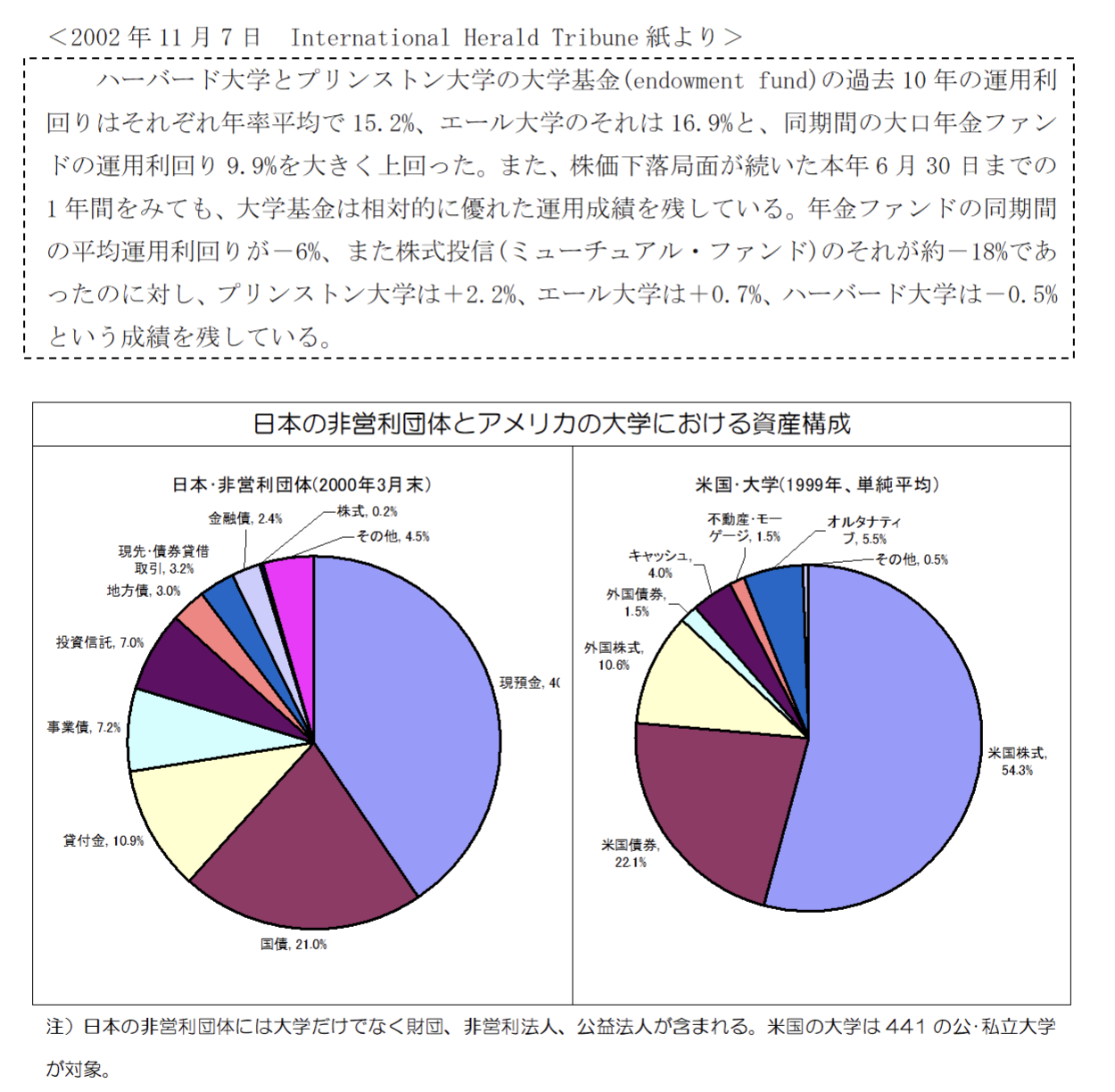

日米の財団法人、大学などの非営利法人、年金基金の資金運用に対するとらえ方の違いは、そのまま資産構成や運用成績の違いに現れています。 日本の非営利法人が、「名目元本の確保」と「利息収入の最大化」を目標とした預金・債券に偏重した資金運用であるのに対して、米国の非営利法人の資金運用の最大目標は、基金が「未来永劫」にわたり「継続的に」組織の運営を支援できるように、「運用によって基金の資産を殖やしてゆく」ことにあります。そのため、キャピタルゲインも含めた運用益を時間軸の中で最大化できるように株式も組み入れたポートフォリオ運用を採用しているのです。

4-2 株式も含むポートフォリオ運用の普及の背景

責任の伴う資金の運用において、株式を組み入れたポートフォリオ運用を採用することは非常識に思われることでしょう。しかしながら、米国の財団、大学などの非営利法人も、日本の年金基金も預金・債券偏重運用の失敗を経て、未来永劫、公益事業の義務・責任を果たすために、株式を組み入れたポートフォリオ運用へ行き着いたことがわかります。4-2-1 米国の財団、大学などの非営利法人

4-2-2 日本の年金基金

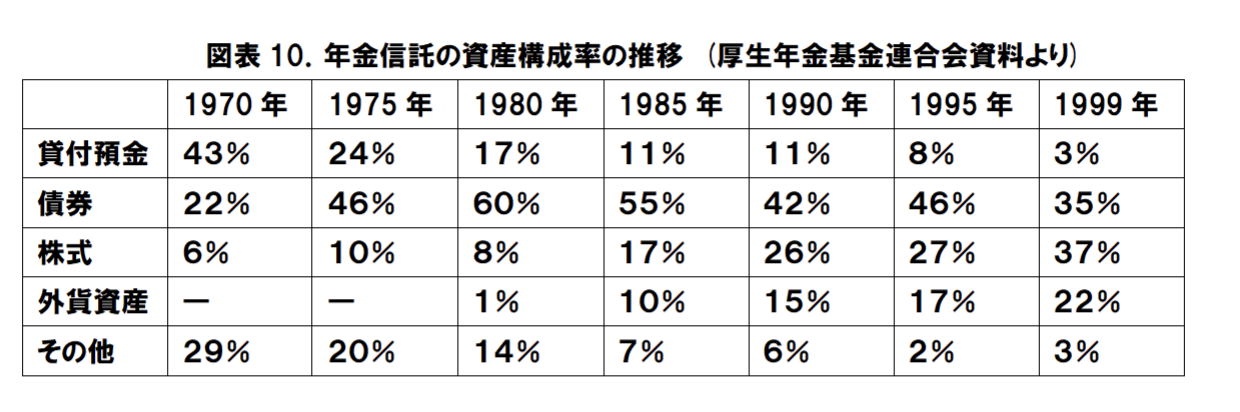

日本の年金基金もかつての預金・債券偏重運用から株式を組み入れたポートフォリオ運用へと変貌していったことがわかります(図表10.)。

4-3 株式も含むポートフォリオ運用のメリット

米国の財団法人、大学などの非営利法人、年金基金では想定外の運用リスクの排除しつつ長期間にわたり安定した運用益を確保する必要がありました。だからこそ、預金・債券だけでなく内外の株式・債券他、合計数百~数千種類の証券に分散して運用しているのです。4-3-1 メリット① 金利に依存しない多様な収益源

例えば、運用益が国内金利や日本株式に依存した資金運用では、長期的に運用益の低迷あるいは運用資金の評価損が避けられませんでした。変動サイクルの違う多様な資産を組み入れるポーフォリオ運用は、短期的リスクを抑えつつ、長期運用益を実現可能にします。

4-3-2 メリット② 回復困難な大きい損失を避ける

また、マイカル債、アルゼンチン債などの個別債券、あるいは山一證券株、ダイエー株などの個別株式のような個別の証券に大きく依存した資金運用では、その他の運用益で埋め合わせても回復不可能な元本の欠損が避けられなかったことでしょう。しかも個別証券ごとに破綻リスクを100%予測することは不可能です。このような状況で最も合理的な対処方法は資産分散を極めて、破綻のダメージを事前に極小化しておくことです。 さらに、資産分散を進めてゆくと、運用資産の内容は国内債券市場全体、国内株式市場全体、あるいは海外株式・海外債券市場全体により近くなってゆきます。つまり、株式も組み入れたポートフォリオ運用の資産の内容は、『世界経済の縮図』に限りなく近くなります。今後も世界の金融市場全体が維持・発展するという前提が受け入れられるならば、多少の価格変動はあっても運用元本の維持や運用益は常識的に期待できるという状態に近づいてゆきます。

4-3-3 メリット③ より高い長期収益が期待できる

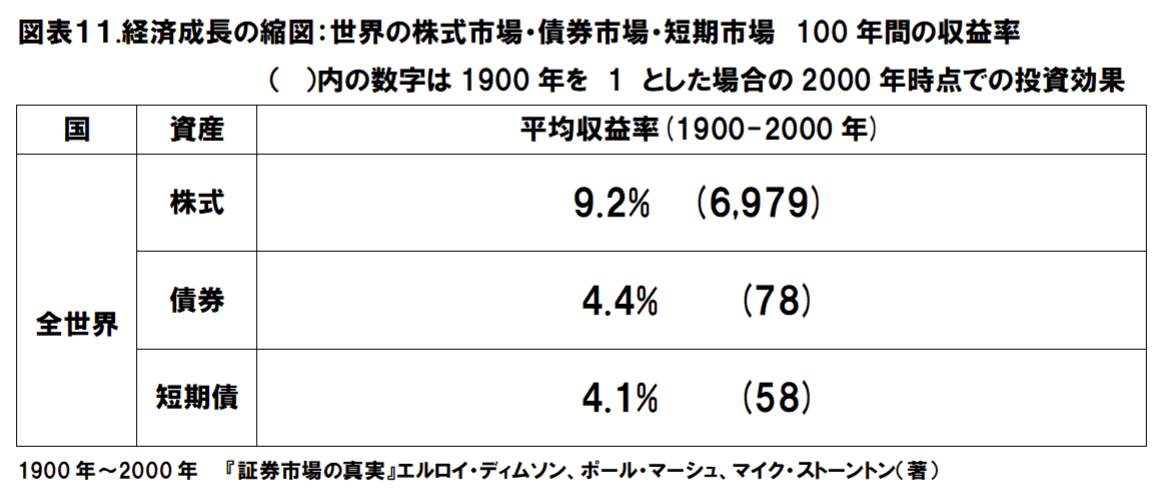

上の図表11.のおとり、債券は株式より収益率が低いことがわかります。そのほかの検証でも米国、日本、英国、フランス、ドイツ、イタリア、オーストラリア等、世界の金融市場の80%以上を占める16カ国すべてで債券は株式より収益率が低いことが確認され ています。特に、金利・債券運用は、現在の日本のように①金利水準が低い場合、②今後、金利の上昇が起こった場合に不利になるといえます。ポートフォリオ運用では、より高い期待収益の株式にも分散することで将来の基金の目減りや支払い障害に備えることが可能になるのです。4-3-4 メリット④ その都度判断を重視しない全体ポートフォリオ管理

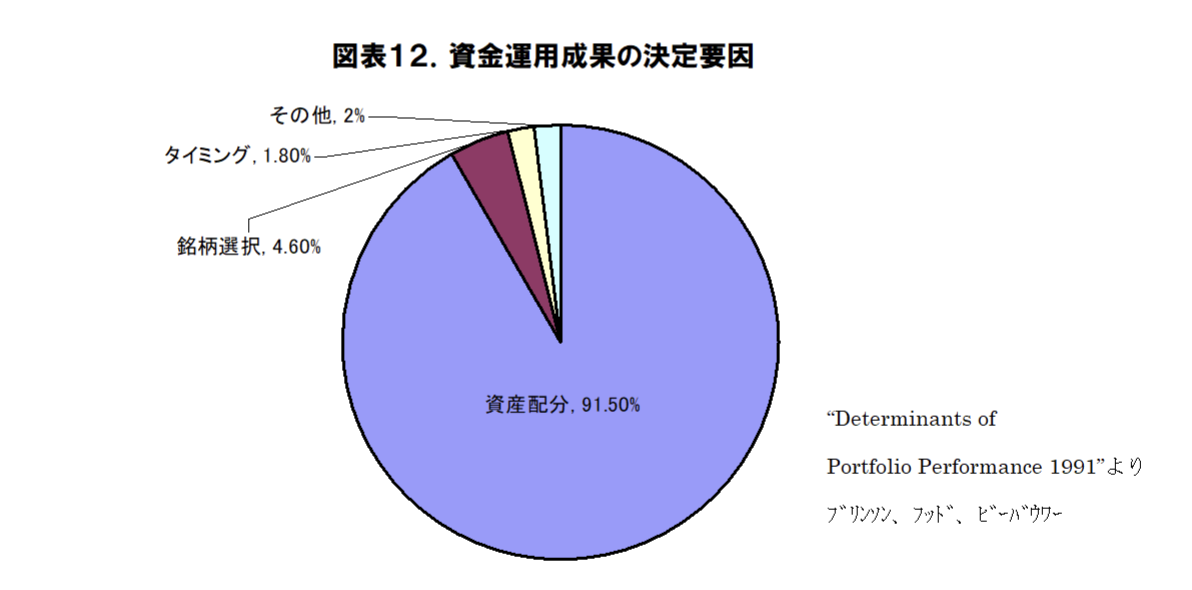

内外の株式・債券あらゆる資産、合計数百種類~数千種類の証券に分散するポートフォリオ運用では、個々の証券の「安全性」「収益性」「価格変動」の見通しをその都度判断することに運用・管理の主眼は置かれません。 国内債券市場、国内株式市場、海外債券市場、海外株式市場それぞれの常識的なリスクとリターンを具現化する全体ポートフォリオ(基本資産配分)の構築とその長期間にわたっての維持に運用・管理の重点が移ります。 さらにいえば、受託者責任を負う公の資金運用では、結果責任の伴う「銘柄選択」や「投資タイミング」についての「その都度判断は間違いの元」としてむしろ避けられているのです。(図表12.)

5-1 なぜ非営利法人に株式を含むポートフォリオ運用・管理が適するのか

公益法人には公益事業を「未来永劫」継続してゆく義務と責任があります。資金運用・管理はそのための手段でなくてはなりません。つまり、資金運用・管理が円滑に行われ続けることにより、短期の年度ごとの事業予算と長期の事業予算を「未来永劫」支えなくてはいけないのです。5-1-1 理由① より多くの公益事業費用の拠出が可能

わかりやすく説明するために、前述の図表11.世界株式の平均収益率9.2%と世界債券4.4%を例にします。 債券100%の運用の場合、利息収入の多い時期、極端に低い時期を平均してみれば、最終的に元本を減らすことなく、4.4%の運用益が公益事業に拠出できたことになります。 一方、運用資金の30%を株式に残り70%を債券でポートフォリオ運用した場合、

このポートフォリオの平均収益率は以下の通りになります。

一方、運用資金の30%を株式に残り70%を債券でポートフォリオ運用した場合、

このポートフォリオの平均収益率は以下の通りになります。

このポートフォリオ運用の場合、株式・債券それぞれの運用益の良かった時期、芳しくなかった時期を平均してみれば、最終的に元本を減らすことなく、5.84%の運用益が公益事業に拠出できたことになります。

つまり、このケースでは株式も含んだポートフォリオ運用の方が、1.44%多く公益事業に拠出可能になることがわかります。

このポートフォリオ運用の場合、株式・債券それぞれの運用益の良かった時期、芳しくなかった時期を平均してみれば、最終的に元本を減らすことなく、5.84%の運用益が公益事業に拠出できたことになります。

つまり、このケースでは株式も含んだポートフォリオ運用の方が、1.44%多く公益事業に拠出可能になることがわかります。

5-1-2 理由② 事業や経営に障る回復困難な損失リスクを回避が可能

しかも、上記の運用益アップは事業債やサムライ債で「回復困難な元本毀損リスク」、金利・為替・株価等の一定条件付の仕組み債等での「長期間の低運用益リスクや評価損リスク」を引き受けていません。 ポートフォリオ運用では、分散することでも無くせないリスク、つまり、債券市場・株式市場とは切り離すことのできない常識的な金利・株式の市場変動リスク以外は原則的に引き受けないのです。6-1-3 理由③ 永続的な公益事業の原資として基金の維持・増大が可能

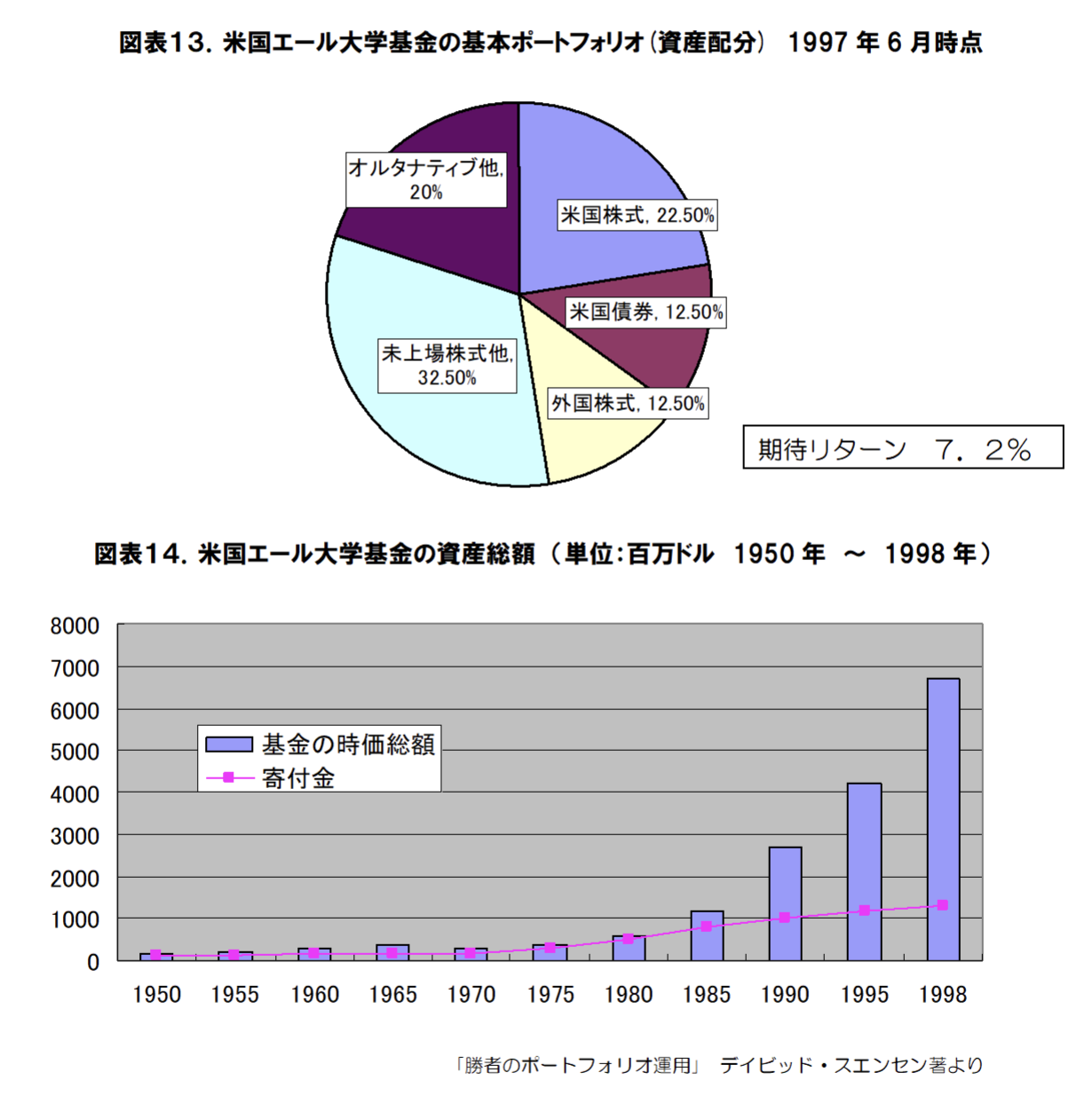

米国エール大学は世界の英知を駆使して、最も先進的なポートフォリオ運用を長年にわたり実行してきたことでも知られています。 基金への寄付金流入があるために比較的大きな変動リスクをとった資産配分ではありますが(図表13.)、基金から毎年平均約4.5%の運営資金を拠出した後でも基金の価値は維持・増大していることがわかります(図表14.)。 まさに、毎年度、組織の運営を支援しつつ永続的な公益事業の原資も築いてきたのです。これも期待収益の高い株式も含むポートフォリオ運用を長期間継続した賜物なのです。

5-1-4 理由④ 秩序・一貫性と簡素性を併せ持った運用・管理が可能

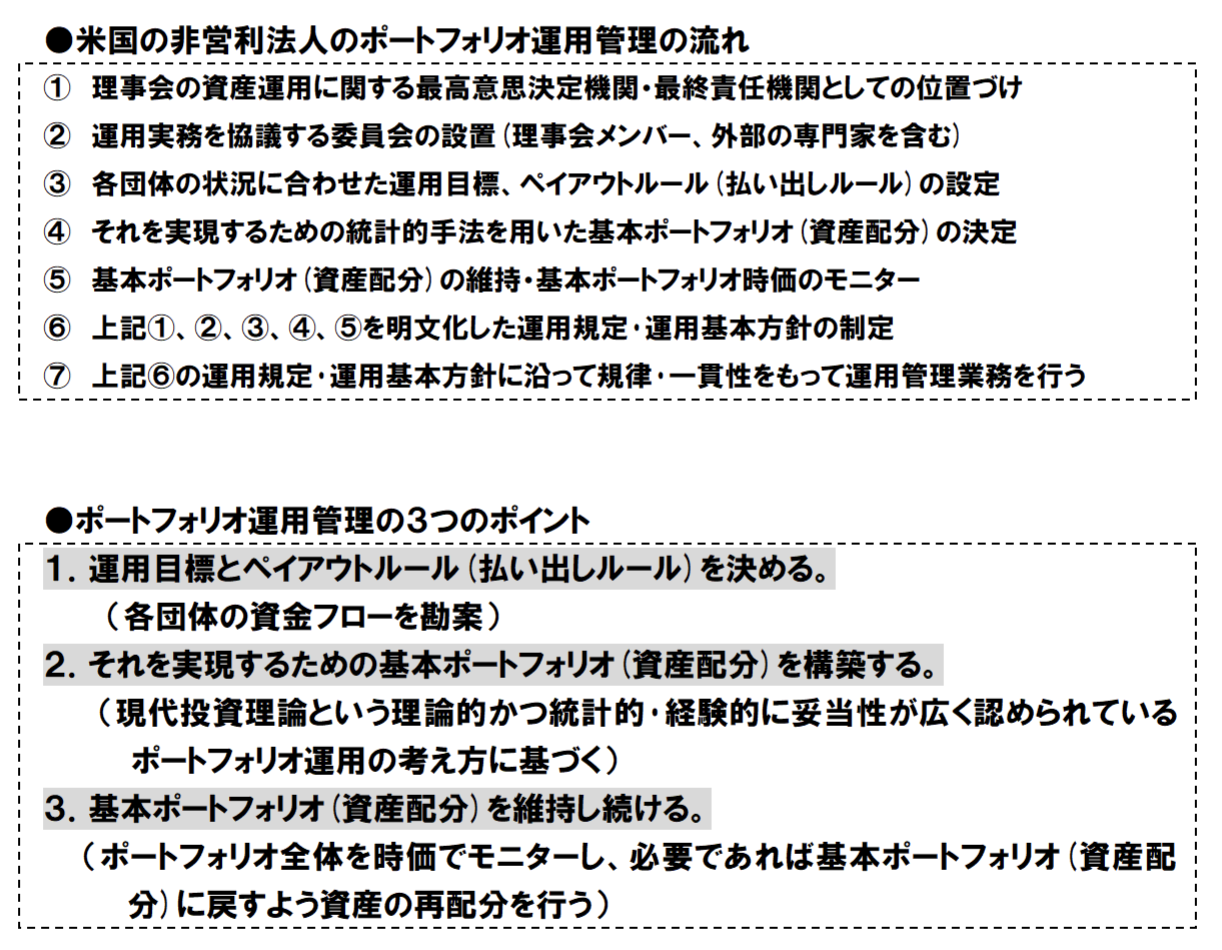

将来の予測にもとづいて「銘柄選択」や「投資タイミング」を判断することは、プロでも50%以上間違えるといわれます。近年の非営利法人の債券運用・管理にもみられるように、その都度、結果責任を伴う判断が必要になるやり方は『間違えるリスク』が非常に大きいといえます。理事や担当者交代が予想される組織においては、システマティックかつ永続的な運用・管理が求められます。 個々の証券の判断ではなく、全体資産配分の管理と維持を主眼としたポートフォリオ運用の運用管理体制は規律・一貫性が保たれており、かつ、きわめてシンプルです。エール大学をはじめ、米国の非営利法人が採用する運用管理の流れは次のようになります。 これらの手順・手続きは最高意思決定機関・最終責任機関としての理事会が承認する明文化された資金運用規定・運用基本方針を例外なく踏襲することで、個人の裁量や判断ミスの余地を残さず、極めてシステマティックに実施されています。

6-1 株式を含むポートフォリオ運用への懸念

非営利法人の資金で株式投資や海外投資をするなど非常識ではないか? 株式は利息を生まないではないか? 値下がりすることもあり元本回収が確実ではないのではないか? 非営利法人の指導監督基準に抵触するのではないか? 運用益は本当に見込めるのか? 理事会で承認されないのではないか? 「株式を含むポートフォリオ運用」を日本の非営利法人の資金運用として考えた場合の懸念は確かあるでしょう。しかしながら、非営利法人・公益事業の長期安定の目的にかなう資金運用・管理手段は他にあるのでしょうか?6-1-1 懸念① 利息・インカム収入が少なくなる・不安定になる?

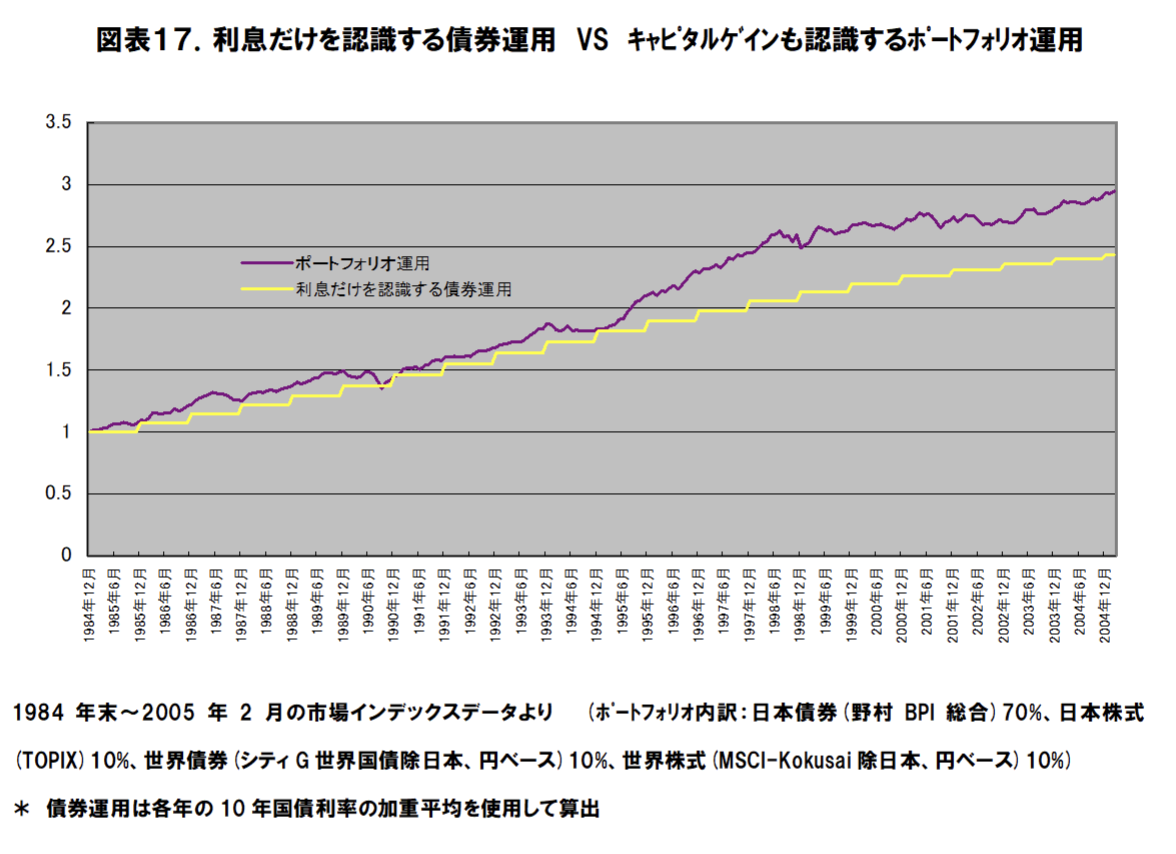

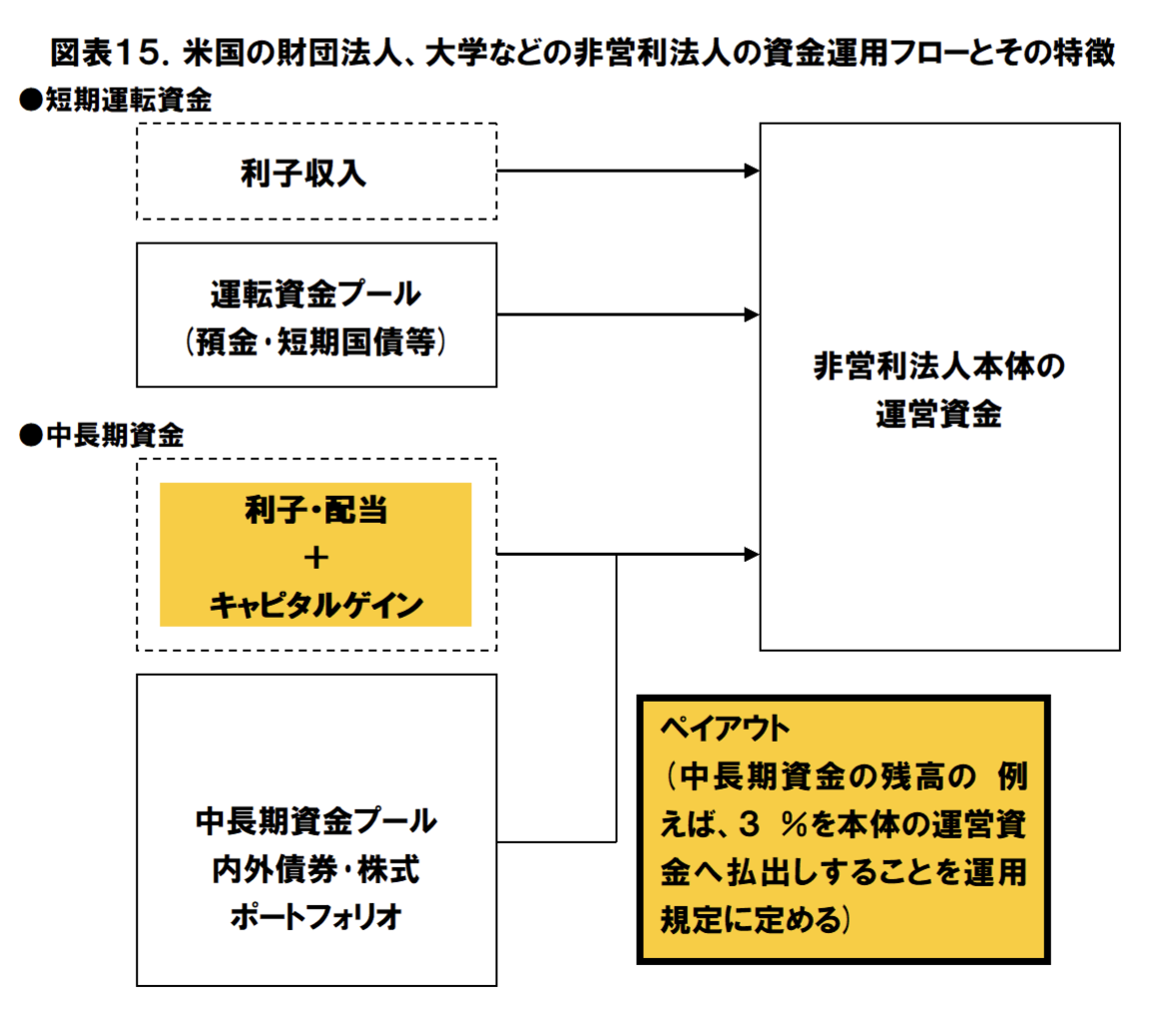

現在の運用資金の一部を内外の株式・債券に配分した場合、確かに利息は少なくなります。また、株式の配当や外債の利息も企業収益や為替相場によって不確定になると考えられます。 しかしながら、ポートフォリオ運用では運用益を配当・利息だけに置くのではなく、キャピタルゲイン(ロス)も含めたポートフォリオ全体のトータルリターンで認識します。つまり、ポートフォリオ全体の中長期のトータルリターンを基準に運用残高の毎期一定割合を払い出す(ペイアウト)ルールを定めて、逆に金利要因の運営資金の支援への影響を少なくします。

6-1-2 懸念② 値下がりする、元本回収が確実とはいえない?

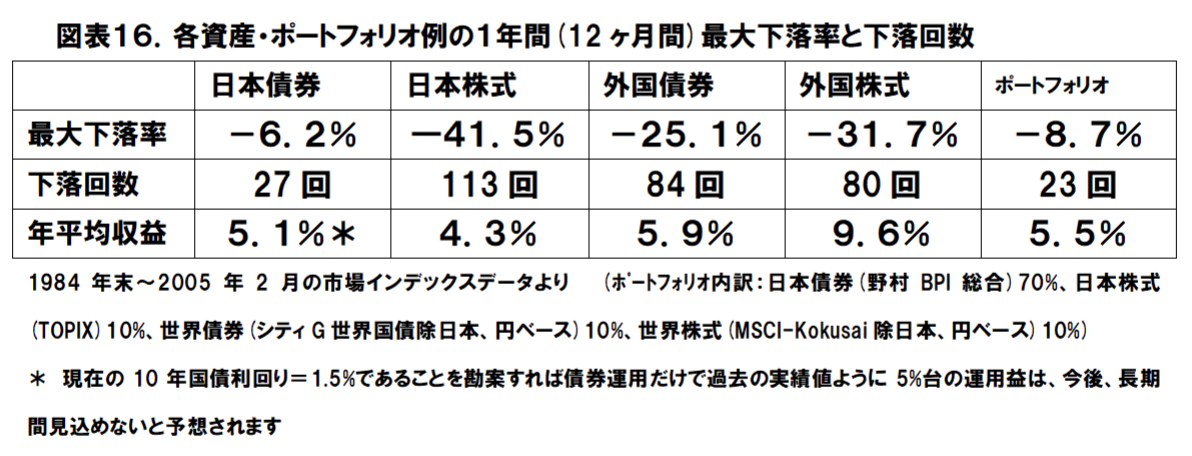

運用資金の一部を内外の株式・債券に配分した場合、短期的に値下がりすることも予想されます。しかしながら、図表16.の例ようにポートフォリオ全体で見た場合では、国内債券と比べても、最大値下がり率は同程度であり、むしろ下落回数や年平均収益では日本債券だけの運用より優れていたことがわかります。 さらに、今後、決算会計での満期保有目的債券の時価評価・損益の開示義務が課せられたり、金利上昇による債券価格の下落が起きた場合(図表5.)のことを考えたりすれば、むしろ、長期間にわたって評価損を計上しないためにも債券以外の資産にも広く分散するポートフォリオを構築する必要があります。

6-1-3 懸念③ 高い運用益は確実とはいえない?

運用資金の一部を内外の株式・債券に配分した場合、固定金利による確実な運用益は期待できません。しかしながら、社債、アルゼンチン債・仕組み債などの円建て外債等を利用した債券運用においても真実であるように、不確実要因が多いほど高い利息収入や運用益が期待できるようになります。同様に、このことは株式を組み入れるポートフォリオ運用の場合でも成り立つ金融・資金運用の普遍的ルールです。 明らかな相違点は、社債、円建て外債運用の場合は、回復困難な損失の可能性のある「信 用リスク」「流動性リスク」を引き受けて、確実と思われる短期的な利息・インカム収入だけを認識する一方、株式を含むポートフォリオ運用は世界経済全体に資産分散し、原則、経済活動とは切り離すことのできない不確定な「市場変動リスク」のみ引き受けることで、同じく、不確定ではあるが常識的に期待される利息・配当・キャピタルゲインの全て、トータルリターンを長期間にわたって認識してゆくという点です。(図表17)