2018.07.25

ETF運用の基礎知識・・・パッシブ運用とアクティブ運用の違い

幻冬舎 GOLD ONLINE書籍『 新しい公益法人・一般法人の資産運用』梅本 洋一

この記事は『幻冬舎 GOLD ONLINE』寄稿記事の転載です。

金融市場を代表する「ベンチマーク・インデックス」

書籍『新しい公益法人・一般法人の資産運用』第4章では、なぜ「新しい資産運用モデル=分散投資・資産配分を重視するモデル」が機能するのか? 有効だといえるのか? それを支える原理原則、ロジックについて解説した。なぜ個別の証券や金融商品の選択を重視する「旧来型の資産運用」ではないのか? なぜ、普通の公益法人やその運用担当者にとって、分散投資や資産配分比率を基準とした資産運用が有効かという理論やその歴史的な背景について振り返った。

重要なことは分散投資であり、それを通じた投資のリスク・リターンは、個別の証券や金融商品を選ぶ、ピックアップする運用のリスク・リターンとは全く異質なものになるという原理原則、学術的な理論にたどり着く(報われるリスク=Compensated Riskと、報われるか分からないリスク=Uncompensated Riskとを区別する)。

そして、そのような原理原則、学術的な理論を検証するために生まれてきたのが、様々な株式市場全体、債券市場全体、REIT市場全体などの金融市場を代表するベンチマーク・インデックスなのである。

さて、もしもこれらベンチマーク・インデックスの市場平均利回り程度の利子配当金を受け取れる金融商品が存在するのであれば、公益法人が必要とするインカム収入については、これらベンチマーク・インデックスの市場平均利回りからだいたいを知ることができる。

また、もしもこれらベンチマーク・インデックスとほぼ同じ構成銘柄で、ほぼ同様の価格変動を見通せる金融商品が存在するのであれば、公益法人はそのような価格変動リスクをほぼ再現するポートフォリオ(資産の集合体)を容易に作ることができる。

そして、もしもこれらベンチマーク・インデックスと同じか、ほぼ同程度の価格変動と利子配当金が受け取れ、しかも運用コストも非常に安価な金融商品が存在するのであれば、公益法人のコスト控除後のリターンも大きくするような資産運用が可能になるのである。

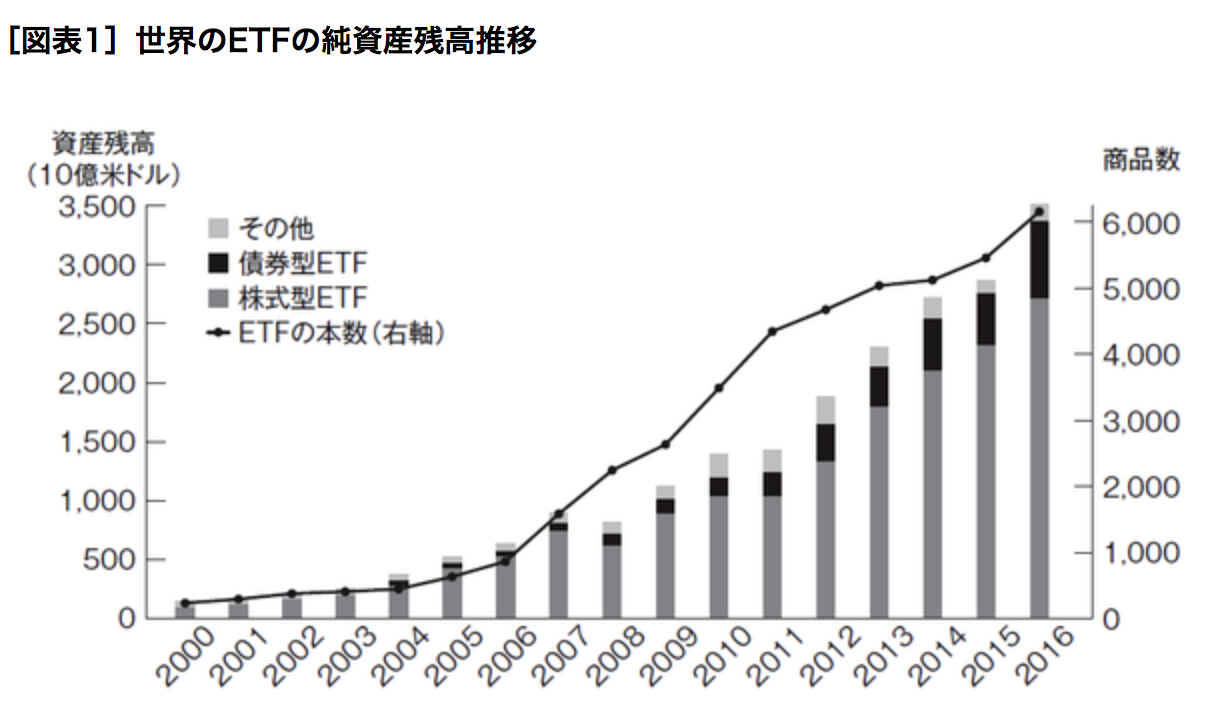

純資産残高が約409兆円規模まで拡大しているETF市場

パッシブ運用の考え方は、書籍『新しい公益法人・一般法人の資産運用』第4章で解説した資産運用の原理原則、学術的理論を背景として生まれた。今日、様々なベンチマーク・インデックスを模倣、トレースするインデックスファンドやETF(上場投資信託)が生み出されており、年金基金の機関投資家から欧米では個人投資家に至るまで、資産運用の中核資産(コア資産)として利用されているのである。

本連載ではそのような資産運用の原理原則、ロジックを具現化し、上記のような公益法人のニーズも具現化し得る、ポートフォリオを構築するパーツ/ツールとしてのETF(上場投資信託)について説明したい。

☆コラム1☆ パッシブ運用とは

パッシブ運用とは、株式市場全体、債券市場全体、REIT市場全体などの金融市場のベンチマーク・インデックスを模倣、トレースすることを目指す運用である。

一方、アクティブ運用とはベンチマーク・インデックスを長期的に上回ることを目指す運用である。ファンドマネージャーなどによる銘柄選択や投資タイミングの選択の巧拙によって運用結果は大きく異なってくる。

1971年7月、米国のウェルズファーゴ銀行が年金向けの株式インデックスファンドを立ち上げたのが最初のパッシブ運用とされている。1978年に導入された確定拠出年金(401kプラン)において、運用に関して十分な知識を持たない個人が、アクティブ運用ファンドに比べてリスクの小さいインデックスファンドを中心に自身のポートフォリオを作成したため、パッシブ運用は拡大していった。1993年にETF(上場投資信託)が登場。従来のインデックスファンドは取り扱い金融機関が限定され、終値を基準に算出した基準価額でしか売買できないのに対し、ETFは取引所に上場されているため、特定の取り扱い金融機関を選ばずに、取引時間中であればいつでも売買でき、価格を指定した売買も可能なこと、手数料が低いことなどからETFを含めたパッシブ運用は急拡大していく。

(三井住友トラスト・アセットマネジメント社 ホームページを参照)

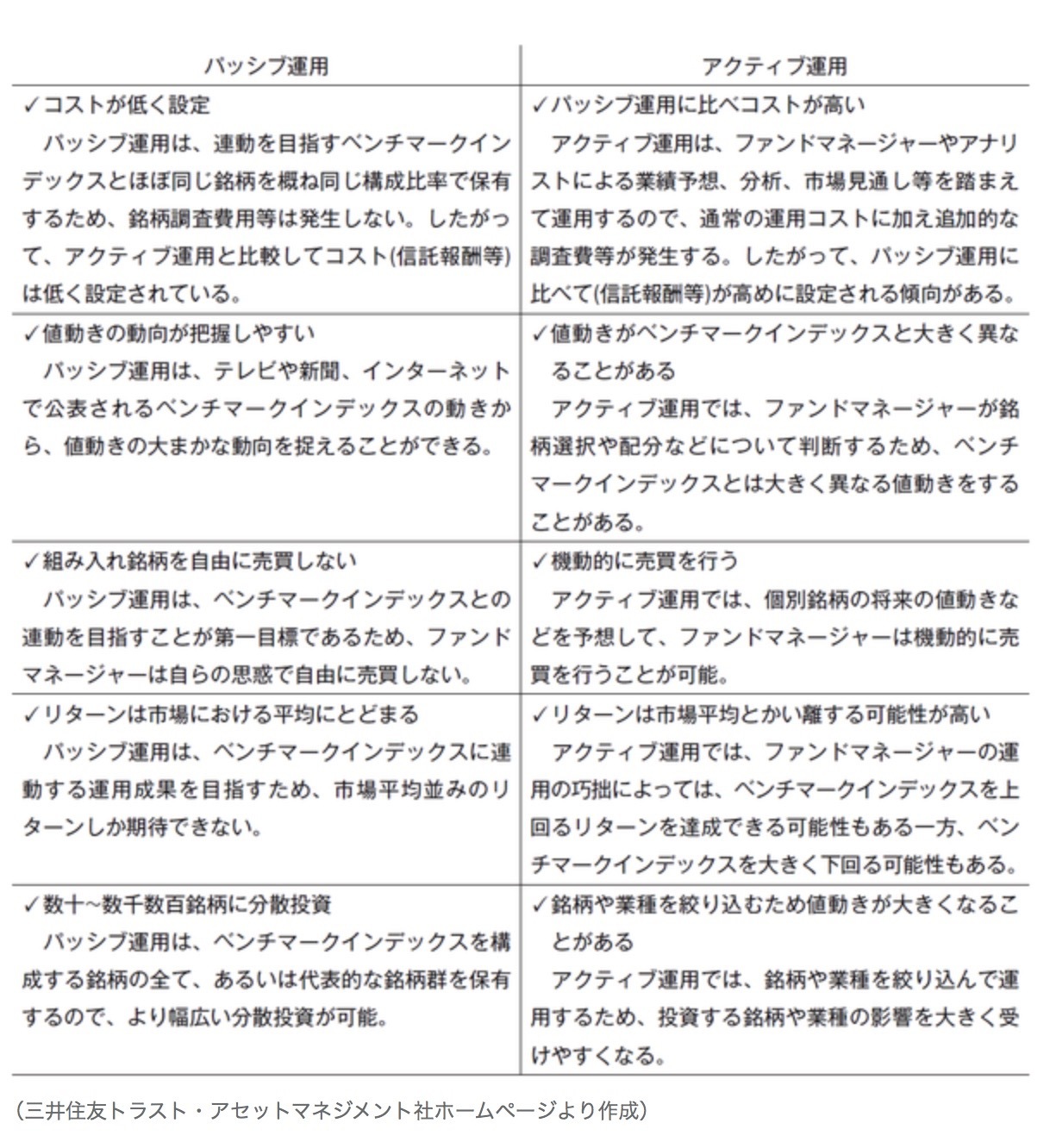

☆コラム2☆ パッシブ運用とアクティブ運用

パッシブ運用とアクティブ運用の違いは表のとおりである。個別の銘柄、金融商品などを選び続ける「旧来型の資産運用」は、プロが行うアクティブ運用と同じことを、公益法人の運用担当がまともな調査や分析をせず、やっていることと等しいことにお気付きだろうか。

☆コラム3☆ 成長を続ける世界のETF市場(ブラックロック社ホームページより)

世界で最初にETFが誕生したのは、1990年3月17日、カナダ・トロント株価指数に連動するETFだった。米国で初めてETFが上場された1993年、ETF銘柄はわずか3本、資産残高約10億米ドルの規模であったが、2000年以降は上場銘柄数・規模ともに急拡大してきた。その商品性と使い勝手の良さから機関投資家・個人投資家問わず多くの投資家に活用され、2016年12月末現在、世界の証券取引所には6,053銘柄ものETFが上場し、純資産残高はおよそ3兆5,047米ドル(409兆円*)規模にまで拡大している。(*1米ドル=116.635円にて算出)