2006.05.12

学校法人の資金運用・管理体制の構造的な限界 ~ 経営に必要な、相応のリターンと元本保全を実現する資金運用ガバナンス ~

学校経理研究会梅本 洋一

目次

1.学校法人の資金運用の目的は何ですか?

先日、ある大学の資金運用担当の方とお話しする機会がありました。

「教育は人が財産です。学生らに優れた研究・教育機会を提供するためには、優れた教育者の確保が重要です。優れた教育者の確保・招聘をしてゆくための財務基盤としても資金運用を位置づけています。毎年の経費支出を支援すると同時に、5年、10年以上という中長期的な積み重ねによって経営を支える基金元本を育てていくことが資金運用の目標です。」

このように教育・経営目標と資金運用の意図が明確に重なる考えの日本の大学資金運用者は、未だ少数派です。多くの資金運用は学校法人経営に対して統制された運営とは程遠いのではないでしょうか。

そもそも、資金運用の目的は2つあります。①相応のリターンを上げること、②元本の安全性を図ることです。学校法人の場合、①毎期の経費支出を支援すること、②将来の基金購買力を確保することであるといえます。

では、①貴学校法人では相応の経費支出を支援するとは幾らが目標でしょうか? ほとんどの法人では、「低金利で利息がないのだから、考えてもしょうがない」となってはいないでしょうか。また、②将来の基金購買力を確保するとは幾らぐらいの水準が目標でしょうか? 「利息を積み上げるどころか、基金を取り崩すおそれもある中で、考えてもしょうがない。とにかく元本さえ減らなければ十分だ」と考えてはいないでしょうか。

さらに、重要なことは「預かった資金を運用している」ということです。つまり、間違いは許されない、他人に対して説明する責任を負った仕事なのです。時には恐怖を伴う仕事であることは私の経験からも痛いほどわかります。しかしながら「低金利ではしょうがない」「元本さえ保証されていれば、減らなければ」という無目的で資金運用するのと、①毎期の経費支出を支援すること、②将来の基金購買力を確保するという、現在から将来への学校経営を考えた前向きな目的・目標を持って資金運用するのとでは大きな違いです。

法人経営を活性化するために、長い目で見て教育・研究活動を支える、預かった資金を運用して責任を果たすというのは、後者のような資金運用を指すのではないでしょうか?

2.学校法人の資金運用・管理体制の2つの構造的な問題

①毎期の経費支出を支援すること、②将来の基金購買力を確保することを資金運用の目的にした場合、現在の資金運用・管理体制の構造的な限界が見えてきます。資金運用ガバナンスを実現するには、間違えることなく、相応の経費支出の支援をし続けながら、中長期的な基金元本を減らさない(殖やす)ことが求められます。しかしながら、現在の資金運用はその目的に対して相容れない問題を抱えているのです。

問題① 利息収入は経費支出支援に見合わない、不安定(中長期的に高まる取り崩しリスク)

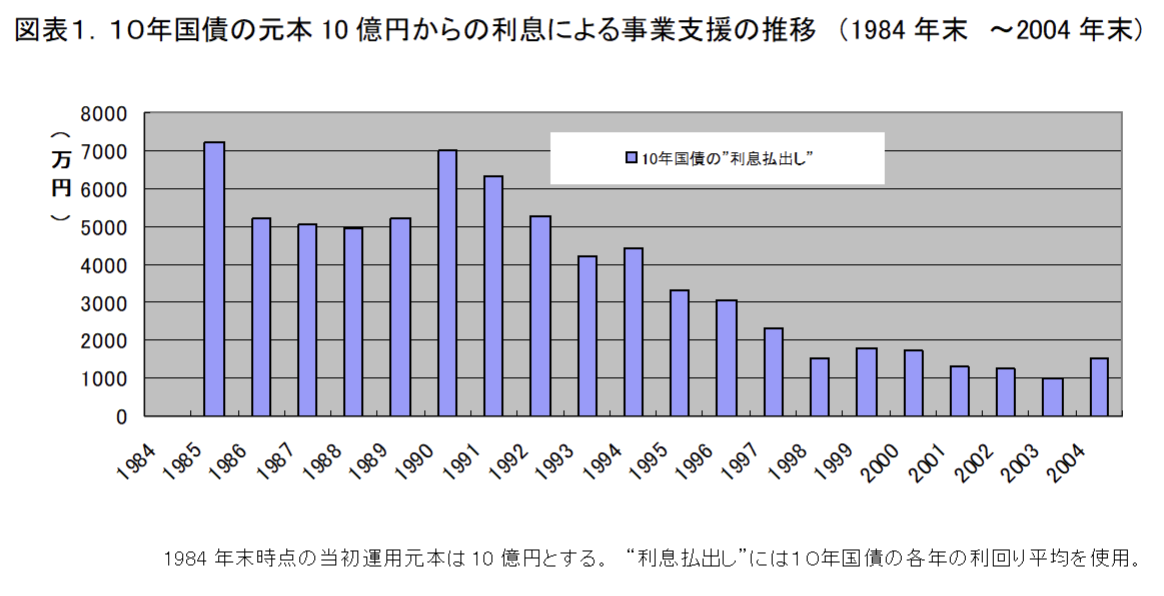

このことを裏付けるのが図表1.のグラフです。過去20年間の間に10年国債の利回りは1984年平均の7.2%から2004年平均の1.54%まで一貫して低下してきました。棒グラフで示されるように1984年末に運用元本10億円から得られる年間の利息収入は7200万円から1540万円まで、およそ5分の1に減少したことがわかります。このように法人の経費支出支援や基金元本の保全は金利情勢に大きく左右されてしまっています。

問題② 中長期的に高まる元本の評価損・毀損リスク(金利上昇、円高(仕組債評価)、信用リスク)

最終的な元本は返還されるとしても、3年、5年以上の中長期運用で大きな評価損を抱えるリスクは、将来の基金購買力を確保するという目的に対しては望ましくありません。

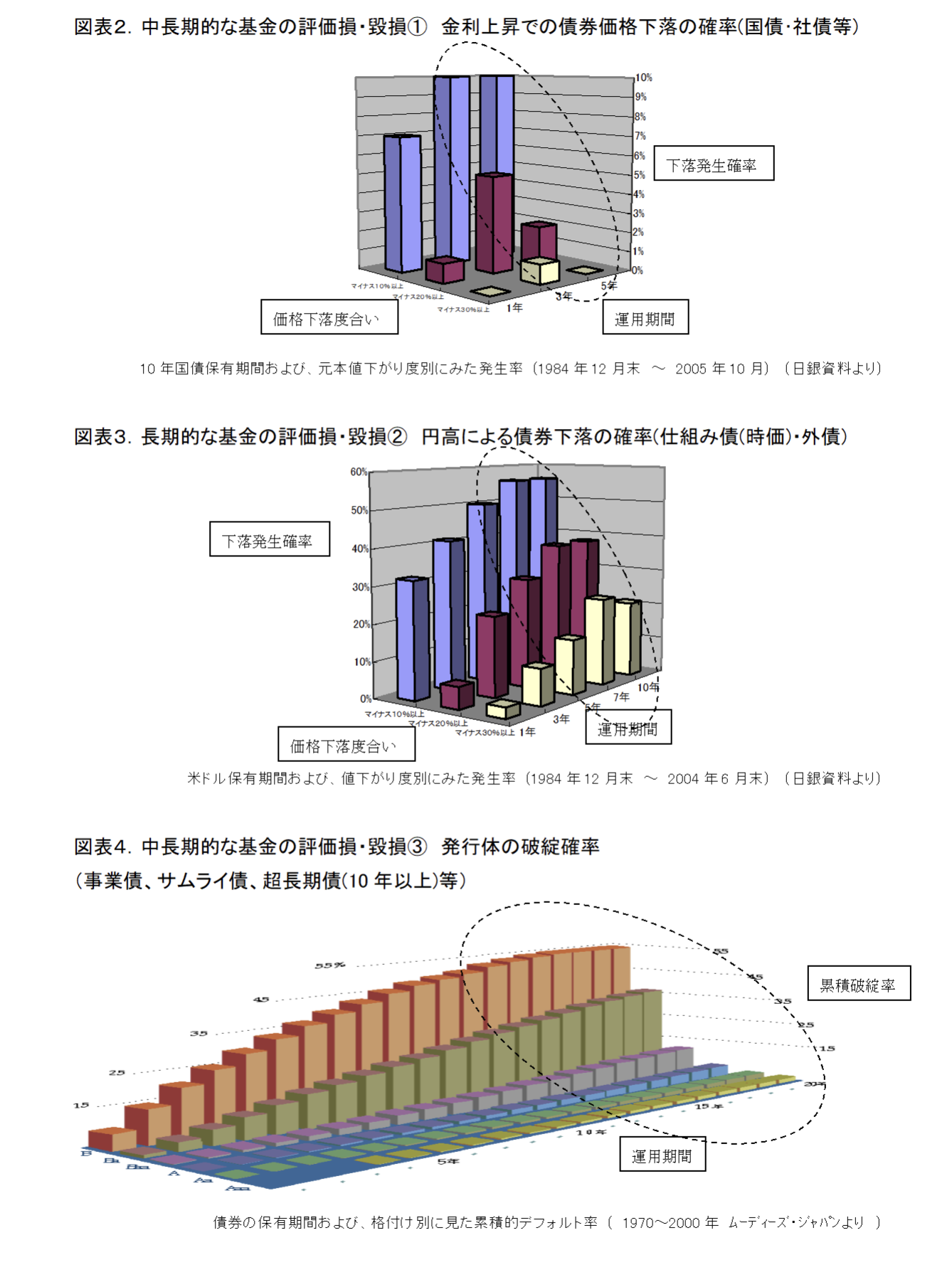

長期間、金利低下してきた過去20年間の間でみても、途中の金利上昇局面では運用期間3年~5年でみて10%以上の債券価格値下がりは10分の1程度の発生率があります(図表2.)。金利上昇時代ではこの発生率は高くなることが予想されます。

また、為替の水準によって受取収入や債券評価額が大きく変化する仕組み債は、7年、10年以上の長期運用でも10%~30%以上の円高になる確率が相当ある以上(図表3.)、超長期的にも大きな評価損のリスクを伴うことが判ります。

さらに、最終的な元本が返還されない恐れのある信用リスクについて見落としがちなのは、発生率の程度こそ違いますが、AAA債をはじめ、全ての格付けの累積破綻リスクは右肩上がりに増す傾向を持っているということです(図表4.)。言い換えると長期、超長期になるほど元本を減らすリスクは増え、中長期的に基金を減らさないという資金運用の目的に対して相容れない本質を預金・債券運用は持っているのです。

預金、債券での運用を否定するのではありません。重要なのは、相応の経費支出の支援を続けながら中長期的な基金元本を減らさない(殖やす)という目的に照らして、預金、債券の短期的な安全性を活かしつつ、長期的なデメリットを補う方法を考えることなのです。

3.資金運用ガバナンスを支える理論

考え方はシンプルです。利息収入だけでは経費支出支援と元本保全が心もとないのであれば、中長期のキャピタルゲインが確からしい資産でデメリットを埋め合わせれば良いわけです。これが基本的な考え方です。重要なのは“一か八かの賭け”ではなく、理論的、合理的に中長期のキャピタルゲインが確からしい資産でないといけないということです。

米国の大学基金、財団法人、年金基金などの資金運用の規範とされている「モダン・ポートフォリオ理論」は“最小のリスクで最もリターンの確からしい資産の組み合わせ(ポートフォリオ)”を探求する学術研究に端を発します。数十年にわたる実証研究や資金運用の実務により有効性が確認され、今日、「預かった資金を運用する」ときの基準とされています。

ポイント① リスクが最小かつ、最終リターンが最も確からしい資金運用

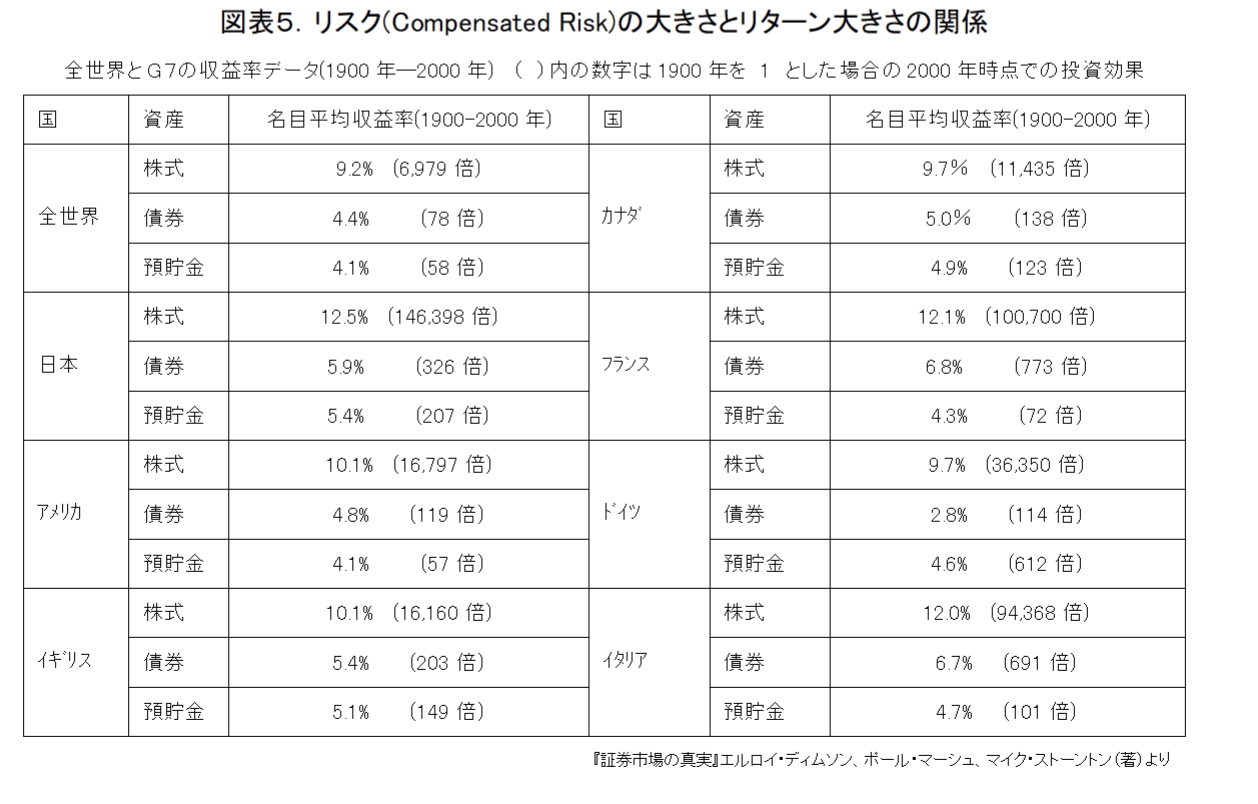

「モダン・ポートフォリオ理論」の驚くべき結論は、「短期金融市場・債券市場・株式市場といった全ての証券に分散したポートフォリオが最もリスクが小さく、最終的なリターンがプラスである確率が最も高い」というものでした。

つまり、「もしも、全ての証券を合計した最終的なリターンがプラスでないなら、世の中に預金(短期金融市場)、債券(債券市場)、株式(株式市場)というものは存在しないであろう。」、また、「もしも、預金(短期金融市場)が株式(株式市場)よりも最終リターンが高ければ、株式(株式市場)など不要なはずです。ゆえにポートフォリオ(金融市場)全体で考えた場合には預金→債券→株式とリスクが大きな資産ほど大きな最終リターンが期待できる。」というものです。このようなリターンと表裏一体であるリスクをCompensated Riskと呼びます。

ポイント② リターンの無い(わからない)リスク/リターンのあるリスクを区別する資金運用

一方、広く分散されていない証券(個別株式、個別債券等)のリスクをリターンの無い(わからない)リスク(Uncompensated Risk)と呼んでいます。例えば、AAAの債券であっても10年後は破綻しているかもしれません。また、トヨタのような優良企業の株式でも10年後、20年後のリターンがプラスであるかは全くわかりません。

つまり、広く分散されていない証券での資金運用はリスクが最終的にリターンに変わるメカニズムが期待できないので、所詮は“一か八かの賭け”に過ぎないのです。

分散投資の責任は、このようなリターンの無い(わからない)リスク(Uncompensated Risk)を最小化するだけでなく、「預かった資金の運用」で目的・目標を達成するリターンの確からしさを高めるという意図があるのです。

ポイント③ リスクを見通して確からしいリターンの顕在化を待つ資金運用

リターンの確からしい資金運用(ポートフォリオ)でのリスクとはどの程度か? モダンポートフォリオ理論が確からしい資金運用の基準を短期金融市場・債券市場・株式市場、つまりポートフォリオに置いたことで、過去の市場平均リターンや最大下落、価格回復までの所要時間を参考に最悪のケースを予め想定して資金運用することが可能になりました。

一方、個別証券の選択が成否を決めた伝統的な資金運用は、「リターンはどれくらい期待できるのか?」「価格変動はどの程度か?」「リターンが最終的にプラスになるまで何年見ておけばいいのか?」等について基準が全くありませんでした。もしも、それらについて見通しを持っていたとしても、あくまで主観的な判断に過ぎず、合理的、客観的なものとはいえませんでした。

もちろん将来を100%正確に予想する術は現在も存在する訳ではありません。しかしながら、少なくとも将来の傾向や想定範囲を踏まえた資金運用計画立案やリスク管理が可能になったのは画期的なことなのです。つまり、あらかじめリスク範囲を想定した上で、確からしい最終リターンの実現を待つ資金運用が出来るようになったのです。

学校法人の資金運用が経費支出支援と元本保全に問題があるのであれば、中長期のキャピタルゲインが確からしい資産(つまり、内外株式市場等に幅広く分散されたポートフォリオ)を基金の一部に組み入れることによって、預金・債券のデメリットを埋め合わせることができます。しかも、中長期的な最終リターンや最大下落、価格回復までの所要時間についてリスク範囲を想定してマネジメントができるので、預金・債券に100%依存するより、法人経営を支える資金運用の目的の達成がはるかに容易になるのです。

4.資金運用ガバナンスを支える4つ手法

ポートフォリオ理論を利用して学校法人が、利息や配当収入だけでなく、中長期のキャピタルゲインも加味しながら、経費支出支援と将来の元本保全を達成しようとするとき、資金運用ガバナンスの手法も従来とは異なってきます。ポイントは4つあります。

手法1.悪玉リスク=リターンの無い(わからない)リスクの排除、個別証券のリスクを避ける

第一に、中長期のキャピタルゲインが確からしくなければなりません。それには個別債券や個別株式等が持つリターンの無い(わからない)リスク(Uncompensated Risk=一歩通行の下落・損失に繋がるリスク)は基金運用から排除されなくてはいけません。

特に、中長期のキャピタルゲインを目的とする資産を基金に取り入れるときには内外株式市場等に幅広く分散されたポートフォリオもしくは同様の効果が期待できるファンドに限定するのが望ましいといえます。

手法2.中長期的なトータル・リターンによる基金元本の保全

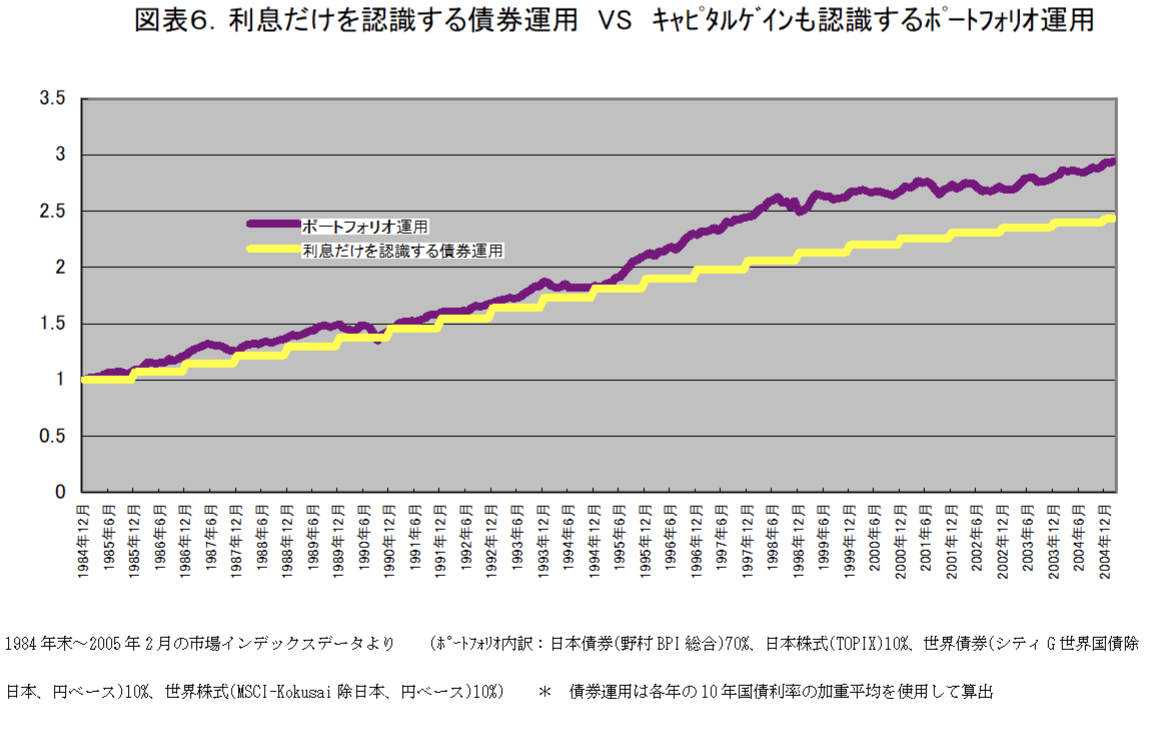

第二に、預金と債券に限定した従来の資金運用では元本(額面)と毎期の利息収入を分けて認識してきました。中長期のキャピタルゲインも加味するポートフォリオ運用では毎期の利息収入とキャピタルゲインを元本と分けて考えるのはナンセンスです。なぜなら、利息収入と同様、キャピタルゲイン(ロス)も毎期変化するからです。

したがって、短期的な値上がりを追いかけるのでなく、確からしいキャピタルゲインの顕在化を中長期的に待つスタンスであるポートフォリオ運用では、毎期の受取利息と基金元本の時価を足したトータル・リターンを継続的に測定してゆく手法に変わります。

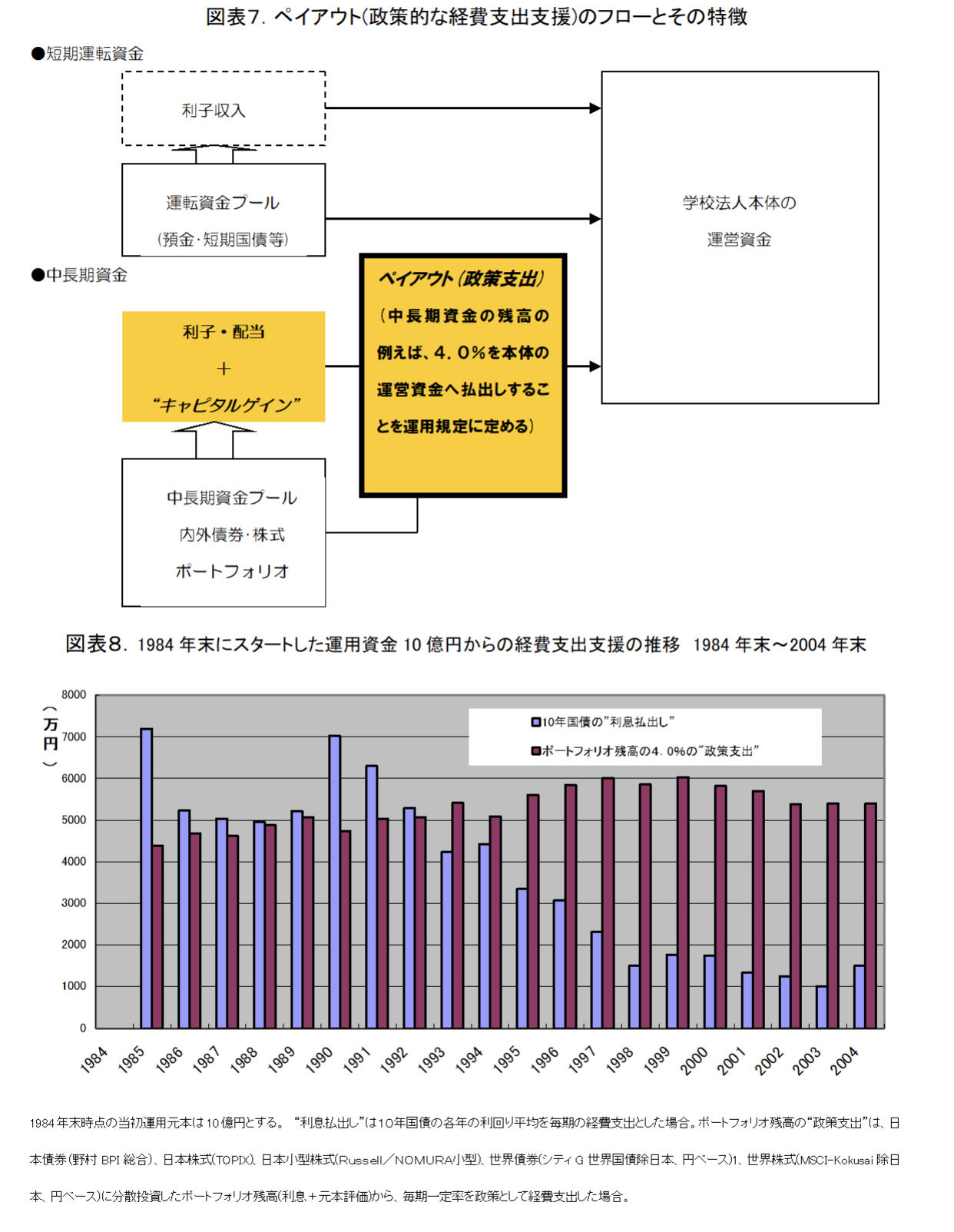

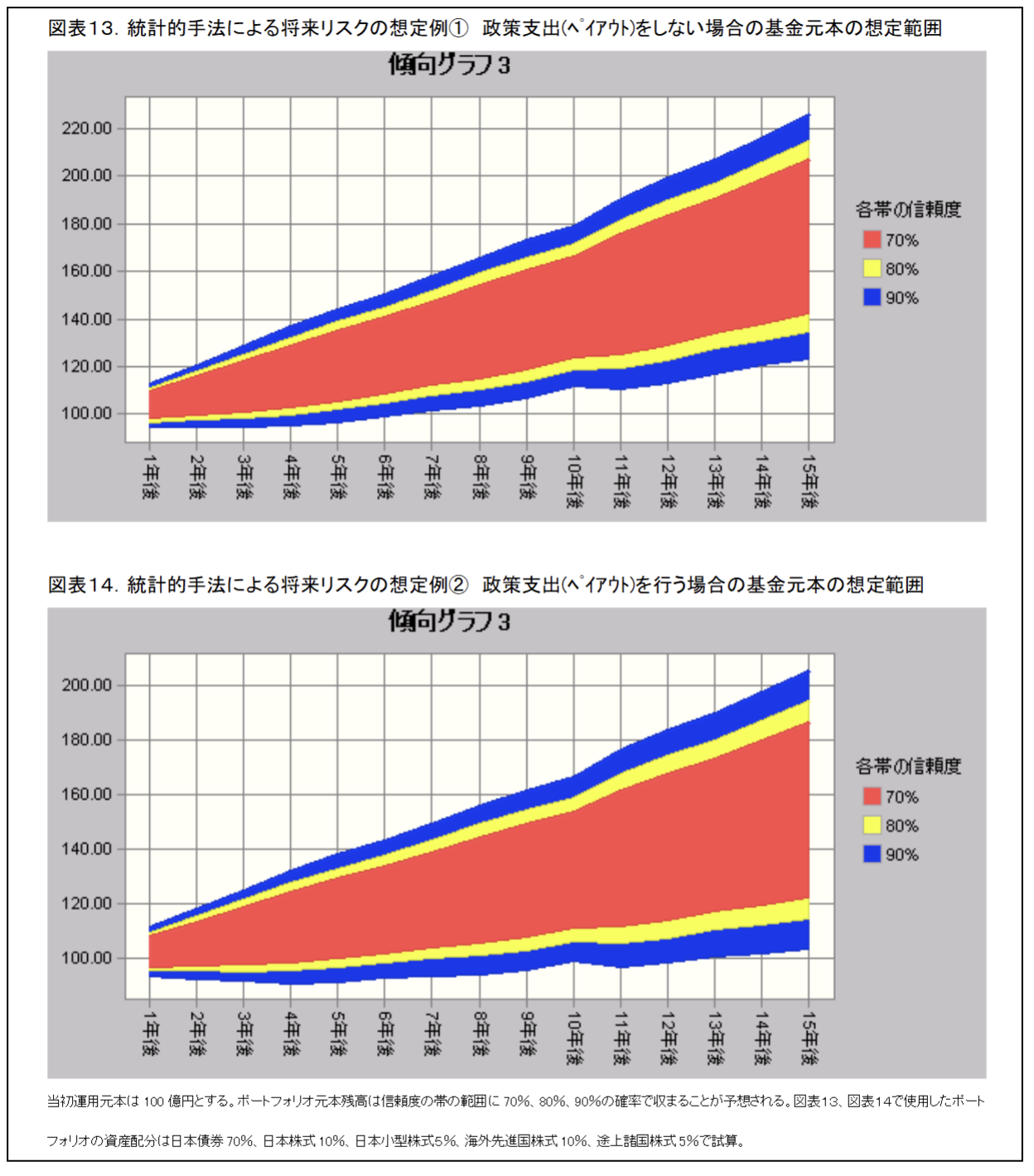

手法3.ペイアウトによる経費支出支援(政策支出)

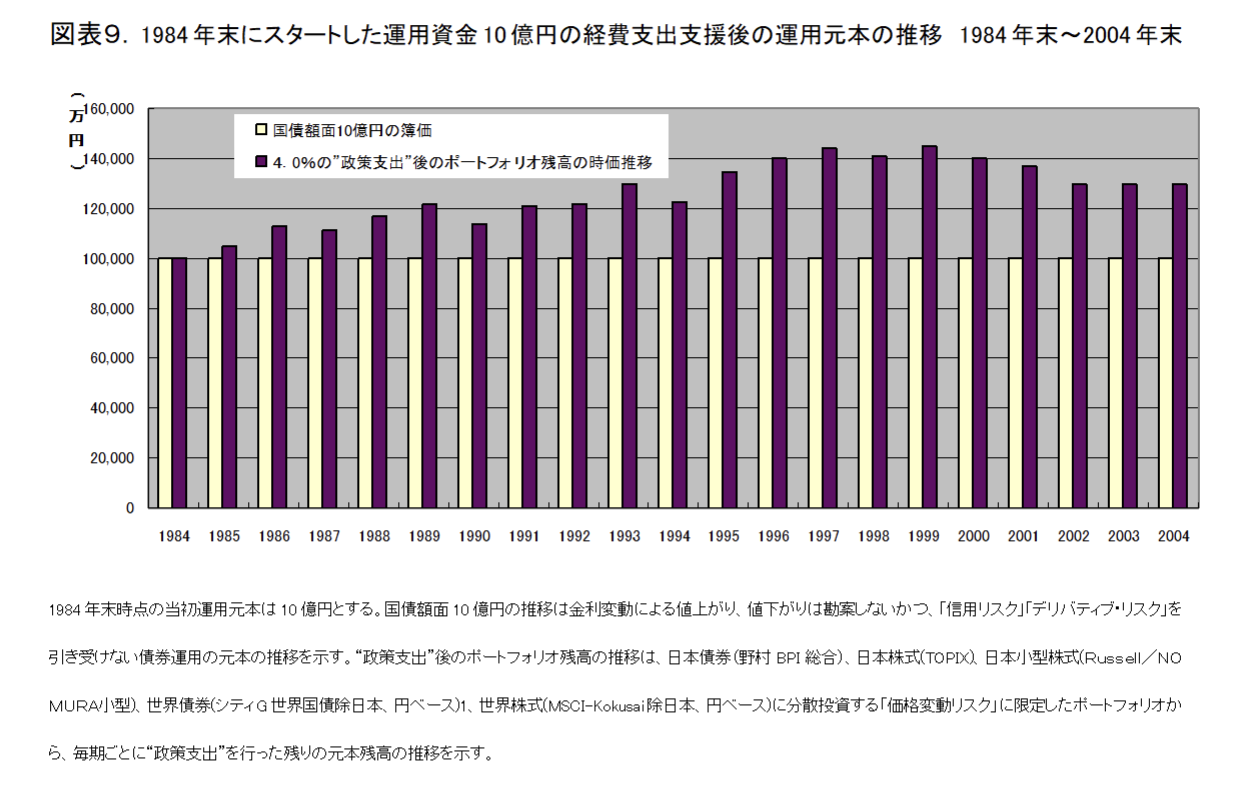

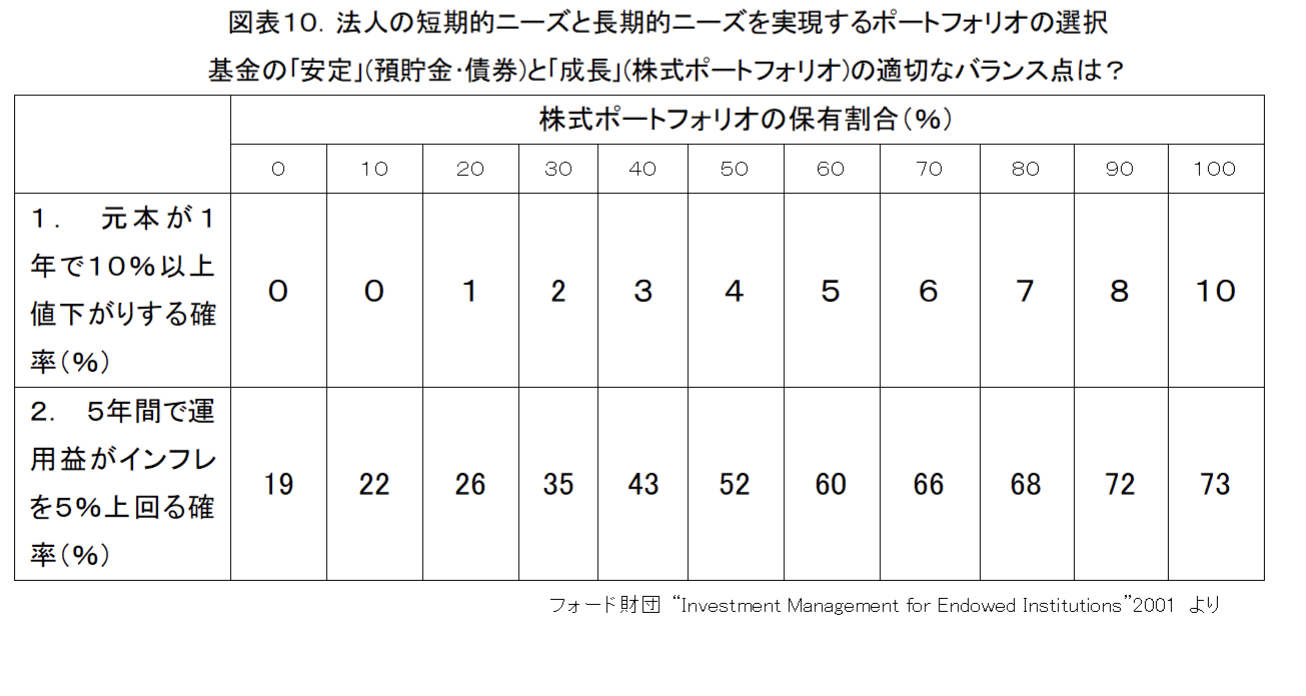

第三に、ポートフォリオ運用では、安定しない単年度の利息収入やキャピタルゲインを経費支出の支援の基準とはしません。将来の基金元本の水準を損なわないように予め注意深く定められた基金の一定取り崩し率を基準に政策支出(ペイアウト)を実施します(図表

7.)。これによって、金利変動や毎期の基金元本(キャピタルゲイン)の変動に大きく影響されない安定的な経費支出支援(図表8.)と中長期的な元本の保全(図表9.)を実現するのです。

手法4.経営が必要とする経費支出支援と基金元本保全を両立する政策ポートフォリオ選択

第四に、毎期の経費支出支援の基準を、利息収入と基金元本を合わせた(トータル・リターン)の一定率の政策支出(ペイアウト)することで安定させても、結果的に将来の基金元本が減ってしまうようでは元も子もありません。そのような2つの目的が両立する預貯金・債券と株式等のバランス(政策ポートフォリオ)を客観的な判断材料を基準に選択・管理することが資金運用の最も重要な仕事に変わります。焦点は個別証券選択ではなくなります。

5.資金運用ガバナンスを支える技術

これまで、学校法人の経費支出支援と将来の元本保全を目的とした資金運用のために、中長期的に確からしいキャピタルゲインを活用する理論と、基本的な手法についてみてきました。今度は実施の際のキーポイントになる技術について主なものを2つ紹介します。

技術1.政策ポートフォリオの事前テスト・シミュレーション

先に、ポートフォリオ理論が予めリスク範囲を想定可能にしたことは画期的だったと申し上げました。「本当に政策支出(ペイアウト)を実施して将来の基金元本は保全できるのか?」「基金のダウンサイド・リスクはどの程度か?」「基金が元本を下回った場合、最終的な回復にはどの程度時間が必要か?」等のリスクについて事前に何万通りものテストをします。これは、従来の資金運用が“成り行き任せの出たとこ勝負”であるのとは大きな違いです

技術2.投資政策書(ポリシー・ステートメント)

学校法人の経営を支える経費支出支援と中長期的な元本保全を目的とした資金運用を確実に秩序・一貫性をもって実施してゆくための2つ目の技術が投資政策書(ポリシー・ステートメント)の作成です。

投資政策書には①資金運用の目的、②政策支出(ペイアウト)の目標、③中長期の運用目標(トータル・リターン目標)、③許容リスク、④政策ポートフォリオ(資産配分)と許容乖

商品の選択基準と承認手順、⑥ポートフォリオのモニター、リスク管理手順、⑦政策支出(ペイアウト)の手順、⑧運用報告、評価、見直しの手順等が明示されます。

これは、投資政策書を例外なく踏襲することで、個人の裁量や判断ミス等の余地を残さず、秩序・一貫性を持ってシステマティックに資金運用・管理を実施するためのものであり、同時に、常に一定の目的・目標から評価や見直しを行うための基準となるものです。

資金運用の主眼が「商品選択や市況判断」から「ポートフォリオ選択・管理」にシフトすることで、“その都度判断、その都度責任”が問われる従来の資金運用・管理体制から180度転換するのです。

6.まとめ 経営に必要な、相応のリターンと元本保全を実現する資金運用

学校法人の資金運用の出発点で目的を何に据えるかでその短期的、中長期的な成果は変わってきます。「低金利なので、しょうがない」「元本保証なら、減らなければいい」と考えるのか、「預かった資金を運用して毎年の経費支出を支援すると同時に、5年、10年以上という中長期的な積み重ねによって経営を支える基金元本を育てる」と考えるかです。

後者の方であれば預金や債券の利息だけに頼って、①経費支出支援や、②将来の基金元本の保全をしようと試みるのは中長期で見てリスキーな資金運用といえるでしょう。なぜなら、利息収入は性質上、不安定かつ多くは望めないからです。また、元本保証契約が反故になるリスクは性質上、長期になるほど増加するものであることが明白だからです。

預金・債券運用の安全性というメリットを活かしつつ、学校法人の経営要請である、安定した経費支出支援や中長期の基金元本保全を資金運用の目的に据えるのであれば、それらデメリットを補う中長期のキャピタルゲインの確からしい資産を一部組み入れるポートフォリオ運用の方が法人経営の目標達成により健全な運用スタイルであるといえます。

「預かった資金の運用」である以上、闇雲にリターンを追及するのではなく、合理性がそこには求められます。ポートフォリオ理論をベースに“最終リターンが確かでない(Uncompensated Risk)とは?”“最終リターンが確からしい(Compensated Risk)とは?”“そのリターンを得るにはどれ程のリスクの想定が必要か?”という問いに、短期、中長期の学校法人経営のニーズと照らし、理論的、合理的な根拠で答えてゆく必要があります。

また、経費支出支援や中長期の基金元本保全を両立するための「トータル・リターン」や「政策支出(ペイアウト)」、「政策ポートフォリオ選択・管理」といったポートフォリオ運用の手法の採用も必要になります。

さらに、このような学校法人の経営のニーズに答えてゆく運用プログラムの成果は永続的な作業を積み上げによって達成されるものです。然るに、事前に何万回もの入念なテストを行うと同時に、運用ポリシー・手順は組織の運用基準として書面に表されます。

無目的な資金運用ではなく、「連年の法人経営を活性化する」、「長い目で見て教育・研究活動を支える」、「預かった資金を運用して責任を果たす」という前向きな意図をもった資金運用について学校法人が真剣に考えることは、もはや避けられない経営課題なのです。