2011.11.01

学校法人における資産運用とその管理体制〜成功のポイントを探る〜

梅本 洋一私学経営研究会

目次

1.はじめに

サブタイトルにある成功のポイントを一言でいえば、失敗しないようにすることである。より正確には、全く失敗しないようにすることではない。大きな失敗、取り返しのつかない失敗をしないようにすることである。学校法人における資産運用とその管理体制の成功は、リスクマネジメントにあると固く信じている。 リスクマネジメントの命題は、リスクの存在を認識し、いかにリスクを許容し、管理するかである。間違ったリスクマネジメントは学校法人に大きな損失をもたらす。2.資産運用における損失

学校法人の資産運用となると、数億円~数十億円規模の損失は簡単に発生する。「利払いが停止した為替関連仕組債の含み損が数十億円にのぼる。」「東電社債で数億円の含み損を抱えた。デフォルトリスクが心配になってきた。」「東電株で売却損を数千万円出した。」などという話は今でもよく耳にする。 また、損失を「実現損」「評価損」「含み損」に使い分けて説明したがる傾向がある。「実現損」「評価損」はどちらも会計で損失処理されるが、「実現損」は売却等で損失が確定するのに対し、「評価損」は売却等を伴わないので最終的な損失ではないのであると。「含み損」に至っては、学校法人にとって損失処理の必要もない非常に軽微な一時的な値下がりであるとでも言いたい風である。 定院 例勧 セ告セ営 ミとミ ナ私 ―学 講演のこうえ 演賃 要金営 旨問 しかしながら、専門的なリスクマネジメントの見地から重視するのは損失の額でも、それらが「実現損」「評価損」「含み損」のいずれに該当するかという事後的な結果についてではない。むしろ、それらの投資を行った時点に遡る資産運用の手法に、そもそもの間違いがあったのではないかということである。そして、前述したように、学校法人の代償(損害)は決して小さなものではない。3.正当な理念、間違った手法

学校法人が保有する資産の運用のあり方について、常識を逸脱した理念にお目にかかることは殆どないが、その為に実際に採用している運用手法について、専門家としての知識と経験に照らすと、危うさを覚えることは少なくない。 多くの学校法人の資産運用が志向している考え方といえば、安定的な運用収益の獲得と同時に確実性の高い運用元本の回収に他ならないであろう。であるならば、実際の運用手法では、安定的な運用収益を阻む要素、運用元本の回収を妨げる要素が極力排除されていなければならない筈である。 しかしながら、前述のような「利払いが停止した仕組債の含み損が数十億円にのぼる。」「社債で数億円の含み損を抱えた。」「売却損を数千万円出した。」というような話は、もともと理念とは明らかに相反するのである。言っていることとやっていることが矛盾していると断じざるを得ないのが、学校法人の資産運用の実態ではないだろうか。そして、資産運用における従来からの基準を是正しない限り、今後も同様の損失の発生は免れないであろう。4.甘いリスク・リターン判断基準

そのリターンはリスクに見合うのか、そのリスクはリターンに見合うのか、あるいはそのリスク・リターンにコストは見合うのか。資産運用の世界に長く身を置く者にとっては殆ど反射的に考えてしまうほど、核心的な命題である。 ところが、多くの学校法人資産運用の現場では、実際の金融商品を前にした時に、リスクについて上手く判断できない。であるから、それを過小評価してしまう傾向が非常に強いように感じられる。 目の前に提示される利回り、期待収益について、何がその源泉で、持続性はどうか、持続不能に陥るような悪条件は何か、その悪条件の実現性はどの程度か、悪条件に陥った際 の最悪のダメージはどの程度か、という具合にもっと注意深く考え、的確な判断を下す必要がある。 リスク・リターンについて判断するには基準が必要となるが、その基準が不十分、あるいは誤った基準であったならば、適切な判断は望めない。学校法人資産運用の現場における金融商品のリスクの過小評価などの問題は、ここに原因があるのではないだろうか。 もし判断基準が的確なものを持ち合わせていたならば、仕組債等における利払いの停止、休止やその他の損失の大部分も避けられたに違いない。5.安全資産運用におけるリスク・リターン判断基準

5.1 安易な安全資産運用と注意深い安全資産運用

安定的な運用収益の獲得と同時に確実性の高い運用元本の回収という、資産運用を志向する多くの学校法人にとって核となるのが、円で償還が確定する円建て債券(あるいは円建て預金)であろう。このような安全資産運用におけるリスク・リターンの判断基準について、注意深い投資家と安易な投資家の違いを指摘したい。 安易な投資家は、判断の対象となる金融商品が、まず、円建て債券であるかを見る。次に債券に付与される信用格付けのランクが高いか、その商品の世の中の定評、評判で判断する。その上で、利回りや運用期間の優位性が図られるものについて検討する。 一方、注意深い投資家も安全資産運用の対象は円建て債券とするであろう。しかしながら、信用格付けや世の中の評判の高さは、利払いの安定性や元本償還の確実性を必ずしも約束しないことを承知している。債券の利払いや償還金の源泉について、日本国債の場合と比較考察してみる。利回りや運用期間についても日本国債と比較検証してみる。基本的に日本国債以上の優位性はタダではないことをわきまえている。5.2 日本国債という基準

安全資産運用の生命線ともいえる円建て債券の利払いの安定性や元本償還の確実性を考えた場合に、それらの源泉について考察してみることは何よりも重要である。まず、日本国債を基準に考えてみるのである。国債の利払いや償還金の源泉は税収(徴税権)であり、不足する場合は増税や赤字国債発行も実施できる力がある。最悪の場合は紙幣を増刷してでも利払いや償還金に向けることも不可能ではない。国家の資金調達力は誠に強力である。一方、地方自治体、準公的機関の資金調達力はこれには及ばず、一般に民間企業ともなれば本業の収益と内部留保資金が利払いや償還金の源泉となり、いざという時の資金調達力 は大きく見劣りする(収益の源泉を広く海外にも確保している一部の国際企業の社債などは、日本国債の代替としての可能性を秘めている。しかしながら、企業評価、銘柄・年限の分散、間違えた場合の対処を全て学校法人だけで完結させることは困難であろう)。 学校法人は、円建て債券で信用格付けや世の中の評判さえ高ければ、国債以外債券の信用リスクを甘くみる傾向がある。突発的なアクシデントや経済環境が窮地に追い込まれたとき、資金調達力の脆弱な発行体から信用危機に直面する例は、今般の東電社債の前にも多々あった筈である。また、デリバティブが参照する為替などの如何によって利払いが激減、停止、休止する可能性のある仕組債などは、安定的な運用収益の獲得という趣旨にそもそも矛盾すること、自明だったわけである。 すなわち、国債利回りを上回るリターンはタダでは手に入らないと考えた方が良い。何かしらより大きなリスクを取っているはずだという前提に必ず立ってみるのである。例えば、20年国債でしか得られないような利回りが、5年程度の債券で得られるとすれば、より大きな信用リスクなどを取っているからである。デフォルト等が発生してしまう確率は低いかもしれないが、そのダメージは非常に大きい。自分だけは、あるいは今回だけは無事切り抜けられるなどと安易に考えず、謙虚に構えるべきである。5.3 国債ラダー運用再考

利払いの安定性や元本償還の確実性を最優先した場合の安全資産運用の手法としては、日本国債によるラダー運用は再考に値する。残存1年、2年、・・・10年、あるいはそれ以上で満期時期が異なる国債の塊をそれぞれ等金額保有し、償還到来の度ごとに償還金で長期の国債取得をエンドレスに続けるという運用手法である。長期の国債取得をエンドレスに続けることで、比較的高い利子収入が長期間にわたって生み出され続けるのである。 社債などで一民間企業の信用リスクを10年以上引き受けるのは躊躇されるが、それに比べ、国債であれば期間を延ばしやすい。期間が延ばせれば利回りも上げることができ、また再投資にも煩わされる頻度も少なくて済む。 さらに、流通量の多い国債であれば同一銘柄の取得も比較的容易である。価格の下がった社債の同一銘柄の買い増しは例え可能であっても危険であり、お勧めできないが、国債であれば同一銘柄を取得して取得価額を引き下げるという決算対策も打ち易かろう。5.4 安全資産運用まとめ

これまでの学校法人における安全資産運用は、信用格付けや世の中の評判さえ高い円建て債券でさえあれば何でも許容し、その範疇でなるべく短期間でなるべく利回りが高いものを嗜好するという間違ったリスク・リターン基準で判断してきた。その結果、受取利子は長期的にも安定しない、元本の回収にも懸念が生じやすいという本来の趣旨に対しての矛 盾を招いている。安全資産運用の基準を日本国債に置き、国債利回り以上の長期安定収入はタダでは手に入らないという謙虚なスタンスで取り組むべきである。6.リスク資産運用におけるリスク・リターン判断基準

6.1 リスク資産運用の位置付けとは

安全資産運用が円建て債券を核とした利払いの安定性や、元本償還の確実性を旨としたものであるならば、その基準を日本国債にすることの意義は前述したとおりである。しかしながら、最強の円建て債の一つと考えられる国債であっても、約束されるのは名目的な利回りと償還金に留まる。すなわち、確率は低いかもしれないが、万が一日本国における財政破綻、ハイパーインフレ、実質的通貨価値の急激な目減りということが起きてしまった場合には、購買力の維持に関して、日本国債を含む殆どの安全資産運用、円建て債券運用は無力であることを覚悟しなければならない。 リスク資産運用とは本来、このような安全資産運用、円建て債券運用特有の限界をカバーする性格のものである筈である。しかしながら、学校法人におけるリスク資産運用についても適切でないリスク・リターンの判断基準で株式や外債に投資をしてしまい、本来の趣旨に沿わない結果を招いている。リスク資産運用においても同様にリスク・リターンの判断基準について、注意深い投資家と安易な投資家の違いを指摘したい。6.2 安易なリスク資産運用と注意深いリスク資産運用

安易な投資家は、判断の対象となる株式や外債が、まず、その商品の世の中の定評、評判で判断する(外債であれば、付与される信用格付けのランクが高いかをみる)。その上で、利回り等の優位性が図られるものについて検討する。 一方、注意深い投資家は、対象となる株式や外債の世の中の評判(外債であれば、付与される信用格付け)は、リスク・リターンとは無関係であることを承知している。株式や外債の収益の源泉について、外債の市場平均、株式の市場平均の場合と比較考察してみる。利回りについても市場平均と比較検証してみるが、基本的に市場平均以上に高い利回りに固執しない。収益の源泉について可能な限り分散することによって投資の永続性を図り、長期的な投資元本の保全を目指す。6.3 収益の源泉をたどって判断することの重要性

株式や外債などのリスク資産(それらを投資対象とする投資信託を含む)のリスク資産たる所以は、円建ての償還金額が確定していないことである。所謂、元本保証でない資産 の運用においても利子配当収入を除いた投資元本の長期的な保全は、言うまでもなく最優先して考慮するべき命題である。その為には、やはりリスク資産においても収益の源泉について考察してみることが具体的な投資戦略を考える上での出発点となる。 例えば電力会社など個別企業株式の場合、収益の源泉は企業収益が裏付ける配当とキャピタルゲインから成り立つ。個々の企業はそれぞれ固有の収益源が限定され、その如何によって、配当とキャピタルゲインはおろか企業自体の存続さえも大きく左右される。投資判断を誤れば、取返しのつかない損失を被る(そもそも、これは個別株式だけでなく、個別債券、個別為替、個別預金についても同様のリスクがあることを忘れてはならない)。6.4 リスク資産運用の基準としての市場平均の有用性

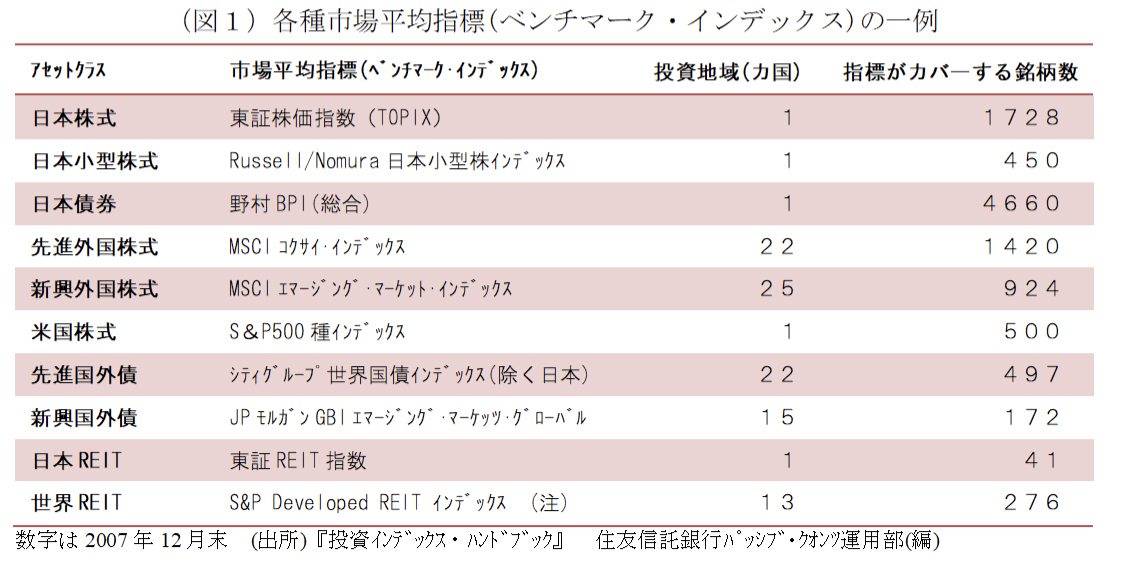

一方、株式投資ならば、基準を市場平均に置くことで、企業収益とその存続性についての不確実性、所謂、取返しのつかない損失を被る可能性を緩和できると考えられる。例えば、東証株価指数(TOPIX)は東証一部上場全企業約1700社の株価×発行済み株数(時価総額)を指数化したものである。つまり国内主要企業全ての収益源をカバーしているので、特定の企業や業種の配当、キャピタルゲイン、栄枯盛衰に投資を依存しなくて済むのである。例えば先の大震災以降、それまで安定配当の優良株と定評が高かった東電株式をはじめ電力業界株式が大きなダメージを受けた。他の多くの企業の株式同様、東証株価指数(TOPIX)も一時的には急落したものの、その後の復元力の違いは明らかである。また、これから将来の存続確率についても一企業、一業種と市場平均とでは歴然としている。 このような市場平均は日本株式のみならず外国株式や外債、不動産(REIT)など多種多様な資産の指標として存在し、東証株価指数(TOPIX)同様、日々計算され、公表されている(図1) (注)指数の名称変更あり、 旧)S&P/シティグループ・ワールドREITインデックス

前述した市場平均の持つ特性を十分理解し、その上で、あえて個別の株式や外債、外国為替などのリスクを引き受けるのかを判断すべきところである。言うまでもないが、個別を上手く当てれば大きなリターンを得られる可能性はある。ただし、見込み違いなら、復元困難な損失、投資対象の消滅さえ招き得る。リスク資産運用において市場平均に留まるのであれば、各種市場平均の指標に連動することを目指す、コストの安価な上場投資信託(ETF)やインデックスファンドなどを利用して、市場平均と同程度のリスク・リターン、配当、利回りを享受すれば良いのである。

(注)指数の名称変更あり、 旧)S&P/シティグループ・ワールドREITインデックス

前述した市場平均の持つ特性を十分理解し、その上で、あえて個別の株式や外債、外国為替などのリスクを引き受けるのかを判断すべきところである。言うまでもないが、個別を上手く当てれば大きなリターンを得られる可能性はある。ただし、見込み違いなら、復元困難な損失、投資対象の消滅さえ招き得る。リスク資産運用において市場平均に留まるのであれば、各種市場平均の指標に連動することを目指す、コストの安価な上場投資信託(ETF)やインデックスファンドなどを利用して、市場平均と同程度のリスク・リターン、配当、利回りを享受すれば良いのである。

6.5 リスク資産運用まとめ

学校法人のリスク資産運用は米ドル、豪ドル建てなどの個別外債で信用格付けの高いものや、電力株など個別株式で世の中の定評があり、かつ、なるべく利回りや配当の高い投資対象を選好する傾向がある。しかしながら収益の源泉が特定の発行体や通貨、企業業績あるいは類似の資産グループに偏在する結果となり、それら特定の収益源の如何によっては、利子、配当の安定や元本を保全する上で重大な潜在リスクを抱えることになる。 リスク資産運用において利子、配当の安定や元本の保全を図るには、それらの源泉である収益源の多角化(分散)を推し進めるのが最も現実的な対応である。日本株式を代表する東証株価指数(TOPIX)のように、多数の国々の多数の銘柄から構成される市場平均指標をリスク・リターンの判断基準として用い、同様に外国株式や外債、不動産(REIT)などについてもそれぞれの市場平均をベースに判断することが望ましい。 リスク資産運用において、収益源が分散された市場平均並みのリスク・リターン、配当、利回りを享受するには、各種市場平均の指標に連動することを目指す、コストの安価な上場投資信託(ETF)やインデックスファンドなどを利用すれば良いのである。 また、価格が下がった個別の株式や外債の同一銘柄の買い増しは例え可能であっても危険であり、お勧めできないが、国債と同様、個別のリスクは無視できるぐらいに小さいと考えられる上場投資信託(ETF)や、インデックスファンドなどであれば同一銘柄を取得して取得価額を引き下げるという決算対策もやり易いのである。7.政策ポートフォリオとリスクの許容~可視化して継続管理する~

7.1 リスクの許容とその可視化

従来の学校法人の資産運用において、リスクは適切に整理、把握されていない。信用格 付けや世の中の評判、あるいは必ずしも専門家でない運用担当の経験や勘という、間違いやすい判断基準に依存するところが大きいのである。また、十分に整理、把握されないリスクは軽視され、人の注意の届かないところに追いやられやすい。そして事実上、リスクを許容しない、あるいはリスクはあっても上手く切り抜けることができるかのような前提、幻想の中で資産運用業務が進められる。一例ではあるが、格付けAAAの元本確保型の仕組債が決して無リスクではなかったことは、これまでの学校法人の運用姿勢の弊害の表れともいえる。 冒頭で述べた通り、リスクマネジメントの鍵は、リスクの存在を認識し、いかにリスク.................を許容し、管理するかである.............。決して、事実上の軽視、人の注意の届かないところにリスクの存在を追いやることからは適切なマネジメントは望めない。想定外の損失という爆弾をかかえながらの資産運用になってしまう。 リスク・リターンの判断基準の基本は、「5」「6」の安全資産運用とリスク資産運用の場合で述べたとおりである。リスクの所在を適切な基準で整理することは有効なリスクマネジメントの出発点となる。リスクを如何に許容し、如何に継続管理できるかについて、それらの目安を可視化する手法について探ってみたい。7.2 安全資産とリスク資産からなる政策ポートフォリオ

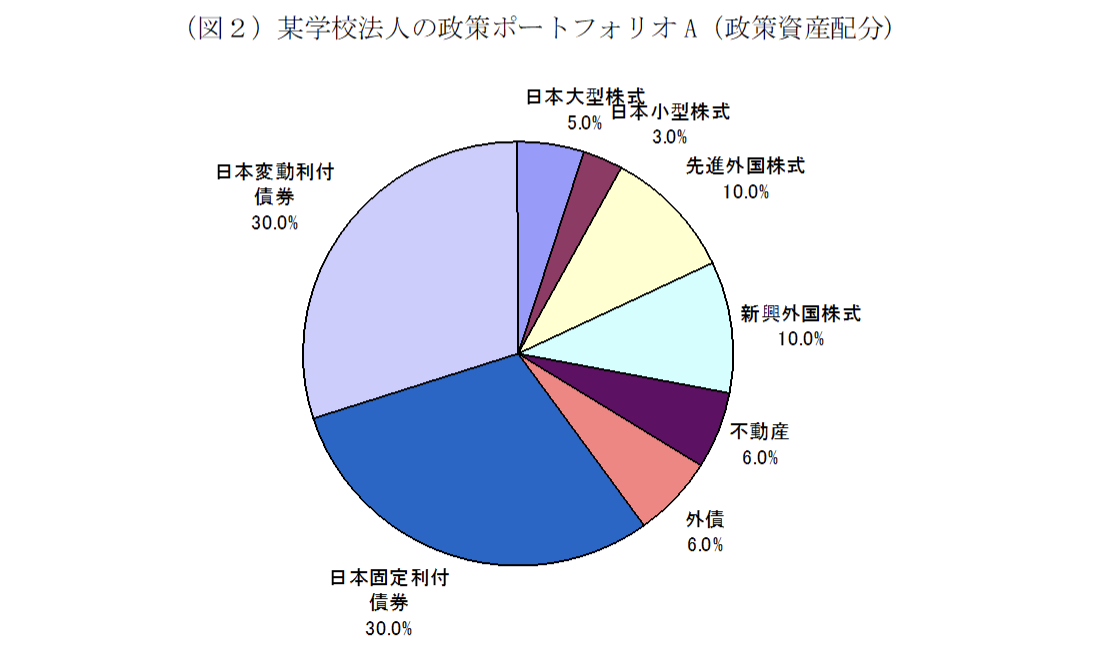

図2の政策ポートフォリオA(政策資産配分)には、明確な意図とそれぞれの役割分担

がある。まず、安全資産として、国債ラダー運用を中心とした国内債券合計60%で円建ての利子収入と元本回収の安定化を図っている。そのうえで、リスク資産残り40%で円建て債券運用では望むことのできない高い利子、配当、長期キャピタルゲインの蓄積を意図している。リスク資産内においても外債や不動産などのインカム資産のみに偏ることなく、資産の収益源泉を内/外株式、先進国/新興国資産に多角化させることで、リスク資産全体での長期的な元本保全をより確実にしようとするものである。最終的には安全資産とリスク資産を合わせたこの政策ポートフォリオA全体でのリスク・リターンを許容範囲に収めつつ、インカム収入を受け取りながら長期的に元本も成長させようとするものである。しかも、基本的にはこのような一定の資産配分比率を維持することで運用目標を達成しようとする運用管理手法である。上記のような運用ポリシーを反映させていることから、単なるポートフォリオではなく、政策ポートフォリオあるいは政策資産配分と呼ばれるのである。

図2の政策ポートフォリオA(政策資産配分)には、明確な意図とそれぞれの役割分担

がある。まず、安全資産として、国債ラダー運用を中心とした国内債券合計60%で円建ての利子収入と元本回収の安定化を図っている。そのうえで、リスク資産残り40%で円建て債券運用では望むことのできない高い利子、配当、長期キャピタルゲインの蓄積を意図している。リスク資産内においても外債や不動産などのインカム資産のみに偏ることなく、資産の収益源泉を内/外株式、先進国/新興国資産に多角化させることで、リスク資産全体での長期的な元本保全をより確実にしようとするものである。最終的には安全資産とリスク資産を合わせたこの政策ポートフォリオA全体でのリスク・リターンを許容範囲に収めつつ、インカム収入を受け取りながら長期的に元本も成長させようとするものである。しかも、基本的にはこのような一定の資産配分比率を維持することで運用目標を達成しようとする運用管理手法である。上記のような運用ポリシーを反映させていることから、単なるポートフォリオではなく、政策ポートフォリオあるいは政策資産配分と呼ばれるのである。

7.3 政策ポートフォリオの許容リスク、継続管理の可視化

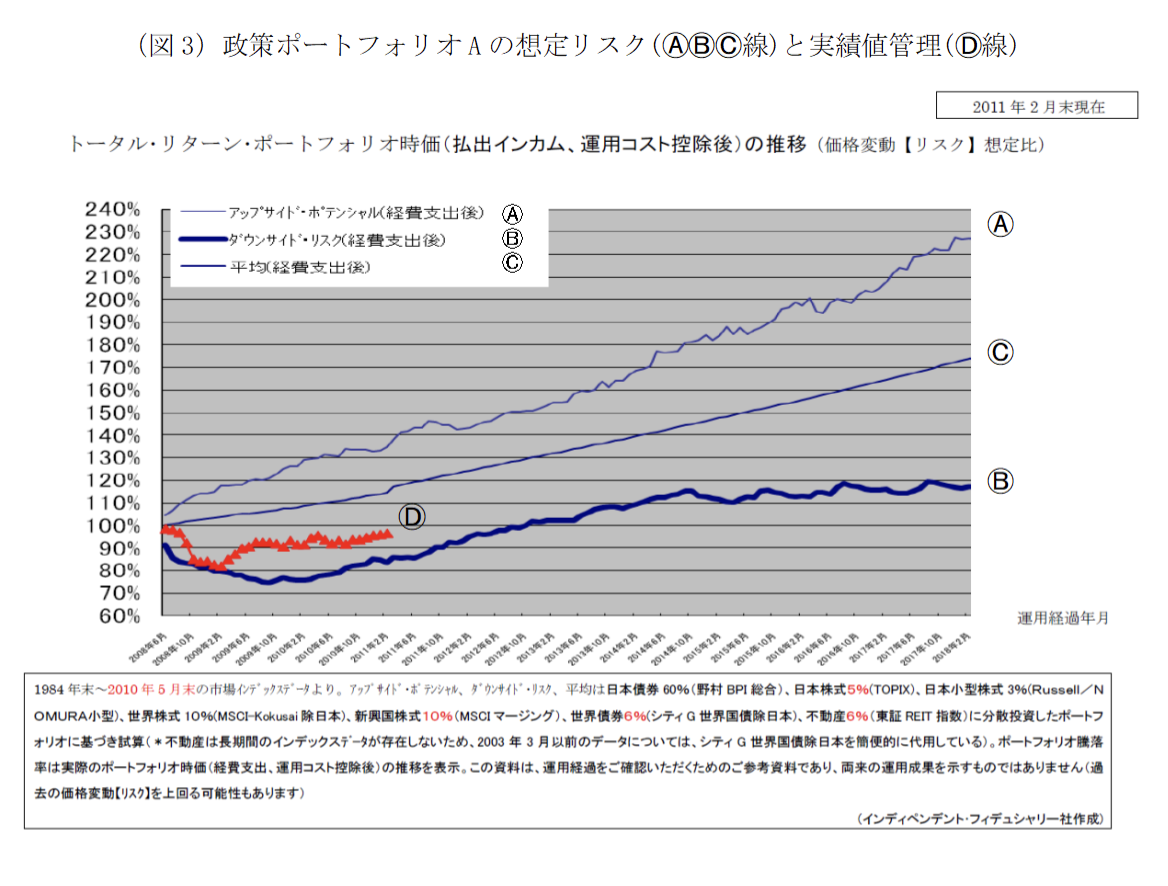

この政策ポートフォリオは安定資産の国債等を除き、個別の株式、外債、不動産に直接投資することを想定していない。全て先の図1で紹介したような各種市場平均の指標に準じた投資を想定しており、個別資産の負の影響は無視できるほど小さいことが前提となる。しかしながら、パイチャートを見ただけではリスクは見えてこないであろう。 例えば、(ありえないことではあるが)日本株100%の政策ポートフォリオを想定した時に、過去、日経平均は1年間で50%以上下落したことがあるから、将来も1年間で50%ぐらいの値下がりは覚悟した方がいいなとか、90年代以降20年以上も低迷しているから、将来も10年以上値上がりしないことも覚悟した方がいいなとかを直感的、経験的に推し量ることは容易にできるのではないだろうか。 すなわち、先の図1のような各種市場平均の指標には長期間の過去データが存在する。だから、それらを辿れば、最大下落や最長所用期間(元本回収)、プラスやマイナスという過去の収益の分布範囲が特定できる。勿論、過去データを用いて合成すれば、資産Xを50%、資産Yを50%というような任意の組合せのポートフォリオについても、収益の分布範囲を確認することが容易にできるのである。このようにして政策ポートフォリオAについて、投資期間(横軸)に過去の収益の分布範囲(縦軸)を線ⒶⒷⒸでプロットしたのが図3である。 このようなリスク管理手法のミソは、図3の中の3本の線ⒶⒸⒷ(アップサイド、平均、ダウンサイド)は、利用可能な過去データから投資を開始する前に導き出すことができることである。勿論、過去は必ずしも将来を映し出す鏡にはなり得ないが、リスク(線Ⓑで示されるダウンサイド=過去の最低リターン)についての十分な目安は示唆してくれていると考えられる。勿論、許容できるリスクのレベルに合わせて政策資産配分(安全資産とリスク資産の比率等)を逆算することも可能である。

更に、運用開始後、実際のポートフォリオの時価(線Ⓓ)を図中に継続的に追加プロットしてみることで、例えば、利子、配当を受け取った残りの投資元本の時価は許容リスクの範囲であるのか否かを可視化して継続管理ができるのである。例えば図3のように、運用開始直後リーマンショックに見舞われて時価は大きく下落しているが、その下落が概ね想定(許容リスク)の範囲であることが分かればこそ、その後に繋がる冷静な対応ができるのではないだろうか。

リスクの存在を認識し、許容し、管理することがリスクマネジメントの要であり、大きな失敗、取返しのつかない損失の芽を未然に摘み、ひいては資産運用の成功に繋がるカギである。であれば、適切なリスク・リターンの判断基準のもと、構築され、運営される政Ⓐ Ⓑ Ⓒ Ⓐ Ⓒ Ⓑ

策ポートフォリオによる資産運用は、それを具現化する一つの姿といえよう。

このようなリスク管理手法のミソは、図3の中の3本の線ⒶⒸⒷ(アップサイド、平均、ダウンサイド)は、利用可能な過去データから投資を開始する前に導き出すことができることである。勿論、過去は必ずしも将来を映し出す鏡にはなり得ないが、リスク(線Ⓑで示されるダウンサイド=過去の最低リターン)についての十分な目安は示唆してくれていると考えられる。勿論、許容できるリスクのレベルに合わせて政策資産配分(安全資産とリスク資産の比率等)を逆算することも可能である。

更に、運用開始後、実際のポートフォリオの時価(線Ⓓ)を図中に継続的に追加プロットしてみることで、例えば、利子、配当を受け取った残りの投資元本の時価は許容リスクの範囲であるのか否かを可視化して継続管理ができるのである。例えば図3のように、運用開始直後リーマンショックに見舞われて時価は大きく下落しているが、その下落が概ね想定(許容リスク)の範囲であることが分かればこそ、その後に繋がる冷静な対応ができるのではないだろうか。

リスクの存在を認識し、許容し、管理することがリスクマネジメントの要であり、大きな失敗、取返しのつかない損失の芽を未然に摘み、ひいては資産運用の成功に繋がるカギである。であれば、適切なリスク・リターンの判断基準のもと、構築され、運営される政Ⓐ Ⓑ Ⓒ Ⓐ Ⓒ Ⓑ

策ポートフォリオによる資産運用は、それを具現化する一つの姿といえよう。