2020.05.08

新型コロナウィルス後の学校法人経営と『適切な資産運用』の在り方(1) 〜 垣間見えた学校経営の不確実性と独自財源の大切さ 〜

梅本 洋一私学経営研究会

目次

1.イントロダクション ~新型コロナウィルスが垣間見せたこと~

先日、クライアントから以下のようなメールを受け取った。 『、、、、、、、さて、本学では学生への支援金などに●億円を投じる緊急支援策を昨日HPで 発表しました。文科省の私学助成が不明の中(たぶん期待できないのでは、、、、)、 今、決断するのは勇気のいることでしたが、他大学の先行事例等も考慮したうえで 対策会議で決定しました。資金に余裕があるからこそできることで、 財政の厳しい大学は、新型コロナで淘汰される危険も少なくないと思います。 局長からは、「●億円は、資金運用でそのうち取りかえしなさい!!」と言われました。 全国的には学生の「学費返せ」運動も広がりつつあり、9月入学への言及も始まり ました。現場は粛々と仕事をしていますが、SNSは収拾がつきそうもない混乱ぶりです。、、、、』 このように、今般の新型コロナウィルス騒動と各学校の対応は、これ以降もずっと、学校法人が置かれ続けるであろう経営課題を我々が再認識する機会となったのである。また、『適切な資産運用』が、その課題解決の為の数少ない選択肢の一つとして、本当に大切であることを、見事に浮き彫りにしたのである。 つまり、- (1)学校経営とそれを取り巻く環境は、ますます不確実性に満ち満ちてゆくこと、 そのような不確実性に対応しながら、教育・研究活動の機会を提供し続けてゆく為には、

- (2)学納金や公的補助金他のみに依存していては、経営のボトルネックとなりうること、

- (3)特に、各学校の独自財源の有/無、多/寡が、教育・研究機関としての使命、存在を左右しうること、 という、学校法人経営について長年言われ続けられてきた課題の一端を、今回のコロナが、思いがけないカタチで短期的に顕在化させてしまったのである。 また、

- (4)学校が独自の裁量でコントロール、必要に応じて自由に支出できる財源は、基金のストックと、そこからの運用収益のフロー、くらいしか無いのが今の現実であること、

- (5)だから、『適切な資産運用』によって、基金ストックの厚みを増したり、運用収益フローのボリュームを安定させたりしておくことは、本当に大切なこと、

2.不確実性に満ち満ちた学校法人経営を取り巻く環境

2020年の春が、2019年とはこんなにも全く異なった春になろうとは、誰も思ってもみなかったのではないだろうか。人間の活動・移動が止まり、個人や企業の経済活動が止まり、多くの人々の仕事・所得の状況も一変してしまった。更に、それらを源泉としていた周辺の様々な経済活動へと影響は伝播し続けてる。 ただし、いつかは新型コロナウィルスの悪影響もピークアウトし、人々はこのウィルスとの折り合いをつけてゆくことだろう。少なくとも常識的に考えて、人類の滅亡や資本主義経済の終焉までには至らないと判断しても良いだろう。徐々に人々も動き始め、個人や企業が経済活動を再開し始めることは想像に難くない。 しかしながら、マクロレベルではそう言えるかもしれないが、ミクロレベルでは必ずしもそうとは言えない。ミクロレベル、各当事者レベルでは、コロナ以前と以後では状況が一変してしまう可能性はもっと高い。例えば、一旦落ち込んでしまった仕事や所得が、時間の経過と共に自然と元通りになる性格のもので無いことを理解していれば、そのようなことは容易に分別できる。 同様のことが、個々の生徒・学生(その父兄)や、個々の学校法人の経営についても言えるかもしれない。2021年の春は、2019年と同じ春が再来するとは思わない方が良いかもしれない。もしかしたら、9月入学制に変わっているかもしれない。また、そのような判りやすい変化が無くても、新入学や在学中の個々の生徒・学生(その父兄)の状況やスタンスの方が、コロナ以降では変わっているかもしれない。 今般の新型コロナウィルス騒動は、その渦中とコロナ以降の各学校の対応という、あくまで“短期突発型”の不確実性の存在を知らしめる機会に過ぎない。一方で、例えば、少子化は確実に訪れることが知られている。“長期進行型”の不確実性の最たるものである。そして、学校法人経営はこのような“長期進行型”の不確実性への対応がずっと出来ていない。なぜなら、“短期突発型”の方は、当事者にどんな影響を及ぼしているのか、どのように対応すれば良いかが具体的にイメージしやすい。しかし、気が付かないぐらいに年々ゆっくりと進行してゆく“長期進行型”の不確実性の方は、火急の影響・課題として当事者認識されにくい。また、当事者として目に見える具体的かつ効果的な対応策が有る訳でもない。誰かに聞いても策を教えてくれる訳でもない。結果、何もしないでズルズル先延ばしを続ける。そして最期には、例えば、コロナのような“短期突発型”の不確実性が顕在化した時、もはや対応できる術も無く、それをきっかけに学校経営が行き詰まったりするのであろう。逆に言えば、日頃から“長期進行型”の不確実性に備えることのできる学校法人は、“短期突発型”の不確実性にも対応できる可能性が高い。 このように、もともと学校法人経営は不確実性に満ち満ちており、毎年毎年同じ春が来るというのは、単なる幻想にすぎない。コロナはその事実を我々に呼び起こしたに過ぎない。3.学納金、公的補助金依存のボトルネック

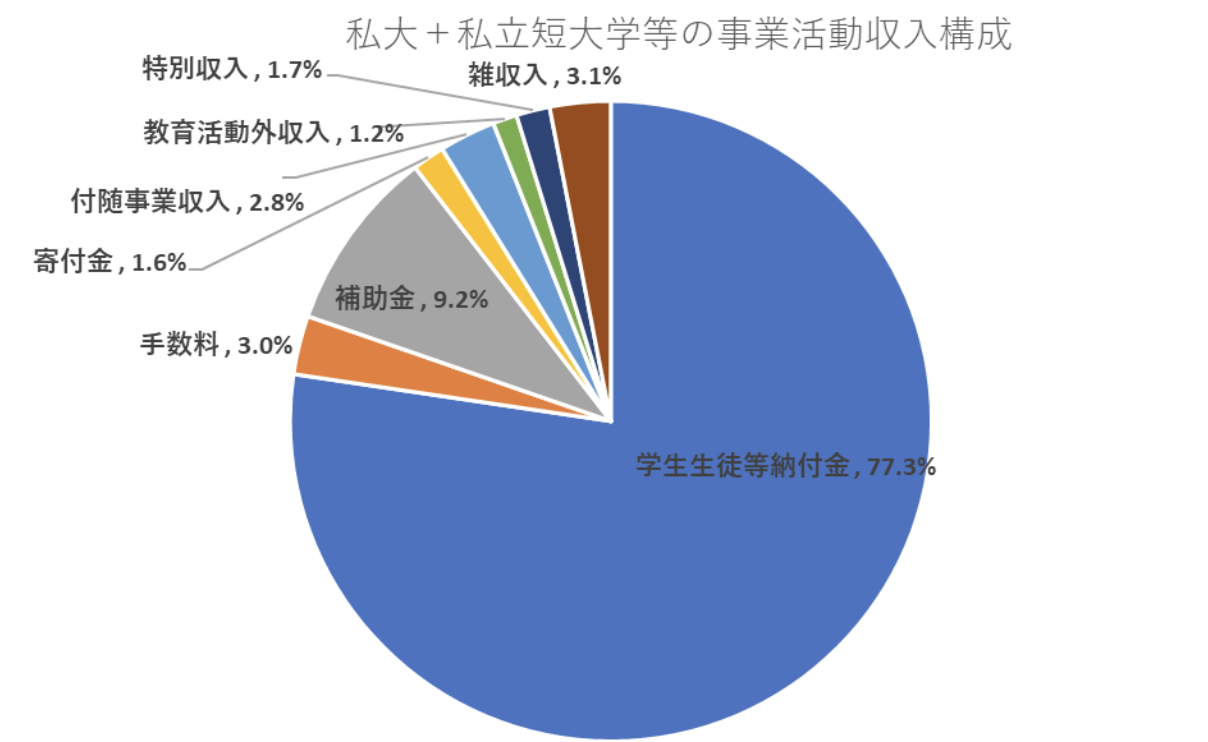

今回のコロナでも明らかになったように、緊急事態や不確実性に対応できるか、できないかは、まず経済力が左右してしまう。その第1番目はフローの収入の如何であろう。業務縮小、休業、失業などの影響で、フローの収入がどうなったかで、ショックに耐えられる者と、行き詰まり、助けを仰がざるを得なくなくなる者との明暗が分かれる。 図表1 出典:「今日の私学財政(平成30年度版=平成29年度決算データ)」より弊社作成

*事業活動収入とは、学生生徒等納付金、寄付金、補助金等の学校法人の負債とならない収 入のことで、借入金等は含まない。

*教育活動外収入…受取利息・配当金、収益事業等の収入

*特別収入…資産売却差額等の収入

では、学校法人のフロー収入の構造はどうだろう。それは、“短期突発型”、“長期進行型”の不確実性にも備え、対応しながら、教育・研究活動の機会を提供し続けてゆく為の源泉として、十分と言えるものだろうか?

「今日の私学財政(平成30年度版=平成29年度決算データ)」によれば、私立大学+私立短期大学等(912校)の事業活動収入3兆6059億円のうち、学納金と補助金の占める割合は約90%にも達する(私立高校について集計した場合でも同じくらいとなる)。

しかしながら、冒頭のコロナ対応のメールでも明らかなように、在学生からの学納金ですら、短期的にも不確実なものに急変し得ることが判明した。ましてや、少子化の事実を考えれば、長期的にもますます不透明、不確実なものであると考えざるを得ない。また、補助金についても、コロナのような“短期突発型”の不確実性への対応は期待できない。長期的に見ても、行政の匙加減ひとつで、どう転ぶかわからない、真には当てにできないものだと考えておかざるをえない。

更に言えば、両者の源泉をたどれば、学納金=学生や父兄の所得収入/家計に由来している。補助金=税収/国家財政に由来する。どちらも、おおもとを辿れば、日本国内の経済動向いかんによって左右されてしまうという宿命を負っている。

このように学納金や補助金によって、学校法人経営の緊急事態や不確実性に備え、対応するのは難しい。言い換えれば、これらの2つでフロー収入の約90%を占めている(それら以外の収入源が10%ほどしか無い)という現実が、学校法人経営の不確実性を増幅させるボトルネックとなっている構造である。

しかしながら、それ故に、不確実性に備え、対応してゆく為の万策は尽きているかというと、そうは思わない。

出典:「今日の私学財政(平成30年度版=平成29年度決算データ)」より弊社作成

*事業活動収入とは、学生生徒等納付金、寄付金、補助金等の学校法人の負債とならない収 入のことで、借入金等は含まない。

*教育活動外収入…受取利息・配当金、収益事業等の収入

*特別収入…資産売却差額等の収入

では、学校法人のフロー収入の構造はどうだろう。それは、“短期突発型”、“長期進行型”の不確実性にも備え、対応しながら、教育・研究活動の機会を提供し続けてゆく為の源泉として、十分と言えるものだろうか?

「今日の私学財政(平成30年度版=平成29年度決算データ)」によれば、私立大学+私立短期大学等(912校)の事業活動収入3兆6059億円のうち、学納金と補助金の占める割合は約90%にも達する(私立高校について集計した場合でも同じくらいとなる)。

しかしながら、冒頭のコロナ対応のメールでも明らかなように、在学生からの学納金ですら、短期的にも不確実なものに急変し得ることが判明した。ましてや、少子化の事実を考えれば、長期的にもますます不透明、不確実なものであると考えざるを得ない。また、補助金についても、コロナのような“短期突発型”の不確実性への対応は期待できない。長期的に見ても、行政の匙加減ひとつで、どう転ぶかわからない、真には当てにできないものだと考えておかざるをえない。

更に言えば、両者の源泉をたどれば、学納金=学生や父兄の所得収入/家計に由来している。補助金=税収/国家財政に由来する。どちらも、おおもとを辿れば、日本国内の経済動向いかんによって左右されてしまうという宿命を負っている。

このように学納金や補助金によって、学校法人経営の緊急事態や不確実性に備え、対応するのは難しい。言い換えれば、これらの2つでフロー収入の約90%を占めている(それら以外の収入源が10%ほどしか無い)という現実が、学校法人経営の不確実性を増幅させるボトルネックとなっている構造である。

しかしながら、それ故に、不確実性に備え、対応してゆく為の万策は尽きているかというと、そうは思わない。

4.教育・研究機関としての使命、存在を左右する独自財源

前述の第1番目、フローの収入が心もと無いものであっても、第2番目の金融資産ストックがあれば、窮地もしのげるし、不確実性への対応力は高まる。業務縮小、休業、失業などの影響で、フローの収入が細り、途絶えてもなお、金融資産ストックの有無によって、更に明暗は分かれるのである。 では学校法人経営の場合ではどうであろう。先程の図表1での学校法人の収入フロー総計は3兆6059億円の規模である一方、金融資産ストック総計は8兆3806億円もの規模を有している(平均値では133億円、中央値でも47億円も有しているという)。 図表2 出典:日本私立学校振興・共済事業団『平成 30 年度 学校法人の資産運用状況の集計結果(平成 29 年度決算)』より弊社作成

*全法人数に対する集計率は98%

*運用対象資産とは、固定資産の有価証券+特定資産と、流動資産の有価証券+現預金から流動負債及び第4号基本金相当額を除いた額の合計

*債券、株式、投資信託、その他の金額はBS注記の有価証券時価情報からBS計上額を集計したもの

重要なポイントは、先程のフロー収入(学納金、補助金など)とは異なり、このような金融資産ストックは各学校法人独自の裁量によっていかようにも処分、活用が遥かにし易いことである。

言い換えれば、消去法的ではあるが、学校法人経営において存在感のある独自財源と呼べるものは、この金融資産ストックしか無いのが現実なのである。だから、これの多/寡、効率的な活用の如何が、各学校の不確実性への備え、対応力、また教育・研究機関としての使命、存在を左右すると考えざるを得ないのである。

出典:日本私立学校振興・共済事業団『平成 30 年度 学校法人の資産運用状況の集計結果(平成 29 年度決算)』より弊社作成

*全法人数に対する集計率は98%

*運用対象資産とは、固定資産の有価証券+特定資産と、流動資産の有価証券+現預金から流動負債及び第4号基本金相当額を除いた額の合計

*債券、株式、投資信託、その他の金額はBS注記の有価証券時価情報からBS計上額を集計したもの

重要なポイントは、先程のフロー収入(学納金、補助金など)とは異なり、このような金融資産ストックは各学校法人独自の裁量によっていかようにも処分、活用が遥かにし易いことである。

言い換えれば、消去法的ではあるが、学校法人経営において存在感のある独自財源と呼べるものは、この金融資産ストックしか無いのが現実なのである。だから、これの多/寡、効率的な活用の如何が、各学校の不確実性への備え、対応力、また教育・研究機関としての使命、存在を左右すると考えざるを得ないのである。

5.『適切な資産運用』による安定したフロー収益と長期的な基金ストック蓄積の大切さ

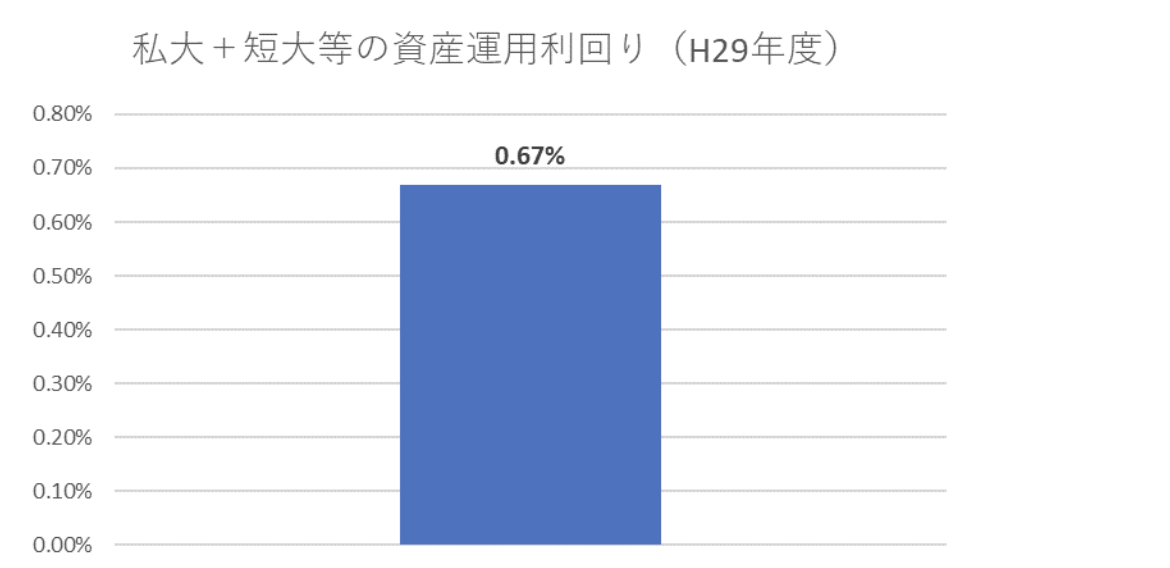

まず第1に、基金ストックは多ければ、多いほど良い。例えば、個人のライフプランでも老後資金を準備するのは、労働収入が途絶えた後の不確実性に備える為である。老後資金をたくさん用意できるほど、経済的な対応力は高められる。 しかし、残念ながら、学校法人の基金ストックについて、このままでは、増えることはあまり期待できそうに無い。まず、学納金と補助金が殆どを占める収入フローから余剰を捻出して、ストックとして積み上げてゆくことは今後ますます困難であろう(図表1)。また、現在の利子がゼロの預金と、ほぼ利子がゼロに近い債券とによって、ほぼ全てを占める現在の金融資産ストック構成では、基金自体が増える、増殖することは叶わないのである(図表2)。 第2に、基金ストックから安定したボリュームのフロー収益が有れば、なお望ましい。例えば、財団法人などでは、基金からの運用果実のみによって年度年度の事業を実施している。そうしなければ、基金の取り崩し支出を続けることになり、財団法人として永続できなくなるからである。 この点においても、残念ながら、学校法人の基金ストックが現状、何も貢献していなさそうなのは、先程の債券と預金中心の構成から判る。これは、学校法人が実施できる不確実性への対応は、取り崩し支出という手段に限られるということを示唆していると共に、基金ストックが経常的な教育・研究サービス、経営収支などに寄与することは殆ど無い状態であること示している。 図表3 出典:日本私立学校振興・共済事業団『平成 30 年度 学校法人の資産運用状況の集計結果(平成 29 年度決算)』より弊社作成

*利回りは加重平均で算出。

*利回りはトータルリターン(①+②+③+④)÷運用対象資産期中平均残高(⑤)

①インカムゲイン(受取利息・配当金)

②キャピタルケイン(有価証券売却差額)

③キャピタルロス(有価証券処分差額及び強制評価減)

④貸借対照表注記の時価差額の期中増減

⑤運用対象資産合計(前期末残高+当期末残高)÷2

図表3をみれば、学校法人経営が保有する、唯一と言って良いくらいの、不確実性に備える為の独自財源が、安定したフロー収益にも、長期的な基金ストック蓄積にも、どちら寄与していないという現状は裏付けられている(図表2の約8兆円のリソースに対して、0.67%≒約500億円は、図表1の教育活動外収入…受取利息・配当金、収益事業等の収入とほぼ一致している)。

残された独自財源である金融資産ストックの効率的な活用の如何は、今後、各学校の不確実性への備え、対応力、また教育・研究機関としての使命、存在を大きく左右してゆく。すなわち、『適切な資産運用』による安定したフロー収益や長期的な基金ストック蓄積の如何によって、大きな差が生まれてゆくと考えざるを得ないのである。

出典:日本私立学校振興・共済事業団『平成 30 年度 学校法人の資産運用状況の集計結果(平成 29 年度決算)』より弊社作成

*利回りは加重平均で算出。

*利回りはトータルリターン(①+②+③+④)÷運用対象資産期中平均残高(⑤)

①インカムゲイン(受取利息・配当金)

②キャピタルケイン(有価証券売却差額)

③キャピタルロス(有価証券処分差額及び強制評価減)

④貸借対照表注記の時価差額の期中増減

⑤運用対象資産合計(前期末残高+当期末残高)÷2

図表3をみれば、学校法人経営が保有する、唯一と言って良いくらいの、不確実性に備える為の独自財源が、安定したフロー収益にも、長期的な基金ストック蓄積にも、どちら寄与していないという現状は裏付けられている(図表2の約8兆円のリソースに対して、0.67%≒約500億円は、図表1の教育活動外収入…受取利息・配当金、収益事業等の収入とほぼ一致している)。

残された独自財源である金融資産ストックの効率的な活用の如何は、今後、各学校の不確実性への備え、対応力、また教育・研究機関としての使命、存在を大きく左右してゆく。すなわち、『適切な資産運用』による安定したフロー収益や長期的な基金ストック蓄積の如何によって、大きな差が生まれてゆくと考えざるを得ないのである。