2007.06.08

大学資金運用とガバナンス危機【その①】

大学資金運用とガバナンス危機梅本 洋一私論公論(高等教育情報センター)

◆『見切り発車? 多様化する大学の資産運用』

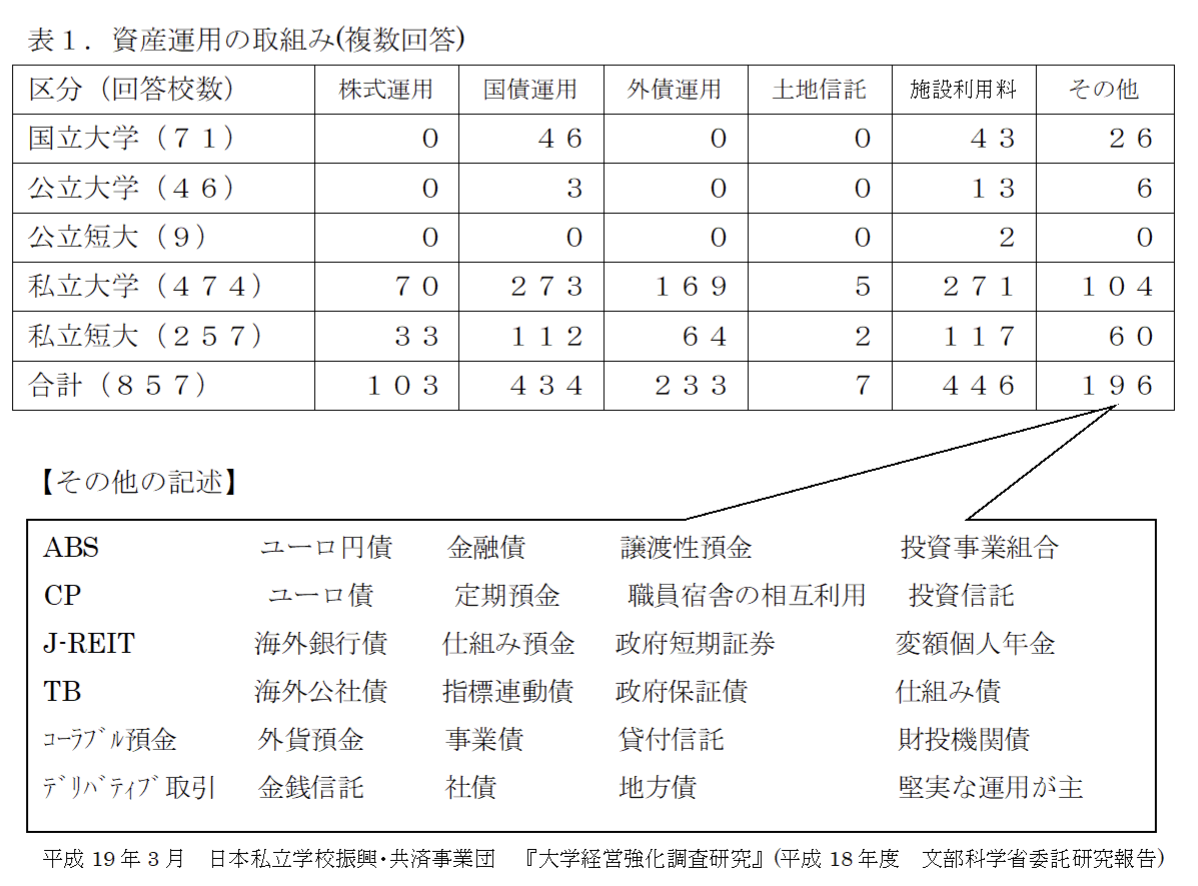

「仕組み債、半数超が投資 収益底上げ、前向きに」(07年1月31日付 日経金融新聞) 大学法人の資金運用が変貌しています。少子化や他校との競争激化の中、生き残りを賭けて保有資産の収益を少しでも底上げし、法人運営に必要な、短期的あるいは中長期的な財務競争力をアップするためです。 昨年から今春にかけての数々の日経金融新聞の大見出しも以下の通り、そのことを喧伝しています。大学の資金運用は「帰らざる河」を渡ろうとしているようです。 「多様化する大学運用 『象牙の塔』市場へ 証券会社も食指」(06年11月2日付) 「証券 私大マネーに的 野村 UBS」(06年12月7日付) 「代替投資に熱い視線」(07年2月1日付) 平成19年3月に日本私立学校振興・共済事業団が発表した『大学経営強化調査研究』のアンケート結果でも本邦大学の資産運用の多様化は顕著に現れています。(下の表1.) しかしながら、これらは単に、従来の預貯金、国債から仕組み債・代替投資(オルタナティブ)等へと運用商品が変化・多様化しているという表面的な事象で済まされることなのでしょうか? 実はそこには、従来の組織の資金運用ガバナンスを深層から覆しうる問題が存在します。そして、安易に運用商品を多様化させるような「見切り発車」的な資産運用は、そのガバナンスに致命的な禍根を残す恐れがあるのです。

◆資金運用ガバナンスの意味するところ

そもそもガバナンスとは、「何のために? だれが? どのような意思決定を担うのか?また、どのように評価されるのか?」についての基準が明確かつ合理的に日常運用されている状態のことです。 まず、「何のために?」が明確にされなくてはいけません。すなわち、資金運用で目標とすべき「組織の短期的、中長期的な利益とは何か?」を定義する必要があるのです。 その上で、そのための資金運用の細部あるいは日常の全ての意思決定を最高機関である理事会が下すのは非現実的であるため、運用担当理事および事務局担当者、あるいはそれらのメンバーで構成する運用委員会に運用業務が委任・委託されることになります。 最後に、委任・委託された運用業務が遂行されているか、経過の報告を受けることによって監督・チェック機能が果たされる。これがガバナンス本来の構造なのです。 問題はこの最初と最後の部分です。つまり、①資金運用で目標とすべき「組織の短期的、中長期的な利益とは何か?」についての本当の定義づけが組織としてなされているか。短期的な運用収入獲得や安易な名目元本保証の選好等、短絡的な意思決定に流されている曖昧な状態で運用していないかということです。また、適切なガバナンスには、理事会、運用担当者あるいは運用担当メンバーと外部金融機関の間において、業務の委任・委託とその監督・チェックが機能していることが不可欠なのです(このことは資金運用に限らず、あらゆる仕事を委任・委託する場合でも、基準を明確にして、出来具合も同様の物差しで計られるのと同様です)。特に資金運用・商品の多様化は②委任・委託とその監督・チェックを難しくしています。実際に監督・チェックが本当に機能しているか、すなわち、ガバナンスされていると言えるかどうかが甚だ怪しくなっているのです。◆本邦大学法人の資金運用ガバナンスの危機

従来の「満期が来たら次の預金や国債に切り替える」スタイルの資金運用にはガバナンスの問題は存在しませんでした。なぜなら、預け入れ金融機関さえ破綻しなければ「間違い・見込み違い」は起こり得なかったからです。多くの法人の資金運用規程に定められているように、安全な預け入れ金融機関や債券の格付けの高い資産にお金を預けることを業務として委任され、その通りにしていることで何の不都合もありませんでした。 ところが、仕組み債・代替投資(オルタナティブ)等となるとそうはいきません。その決定的な違いを一言でいえば、これらは「間違い・見込み違い」が頻繁に起こり得る運用であることなのです。 運用・商品が多様化するにつれて、金融資産の収入と(値下がりを含む)価格変動に影響する要因は、信用格付け、為替レート、金利、株価、不動産・商品市況等々、多岐にわたります。しかも、これらは証券アナリストやファンドマネージャー等のプロ中のプロでも頻繁に判断を誤る代物です(プロの分析・予測でも的中率は50%からそれ以下という統計データもあると言われます)。 さらに、仕組み債・代替投資(オルタナティブ)等の金融商品は、法人担当者の理解を超える仕組みであることが殆どであり、さらに、販売する金融機関担当者さえ本当に理解しているのかが疑わしい、複雑な構造であることも珍しくありません。 大学の資金運用ガバナンスの危機の根本には、このように法人の運用業務の潜在的な「間違い・見込み違い」の可能性が飛躍的に上がってしまったという事実があるのです。さらに、法人の運用業務は、このような「間違い・見込み違い」を回避するための唯一の手段として、法人担当者あるいは金融機関担当者の主観的・属人的な証券分析と予測に依存せざるを得なくなってしまっているということなのです。このような主観的・属人的な運用は業務引き継ぎが難しく、法人として一貫した運用ポリシーを継続することが困難であることは言うまでもありません。 法人組織として、この「複雑」かつ「主観的・属人的」な基準に依存する運用業務が、どのように委任・委託され、その評価・チェックがされているのか、その合理性と説明性を問い直す必要があるということなのです。<大学資金運用とガバナンス危機【その②】『重くなる現場業務と現場責任』へ続く>