2021.12.23

学校法人の資産運用を考える(21) 債券投資の基本がわかるシリーズ③格付とは何か

学校法人の資産運用を考える粟津 久乃

前回は、金融のプロではない学校法人の運用担当者が、

債券を管理することが難しい理由を説明しました。

裏側にある、債券の取引の仕組みを深く知ることで、

なぜ債券の手数料を知ることができないのか、目利きしづらいのか、

といった実態を理解することができました。

さて今回は、そういった具体的に債券を選ぶことが難しい背景ならば、

どのように対応したら良いのか、解決策について考えていきましょう。

債券管理の王道「格付け」

学校法人の皆様は債券を選ぶために、例えば、「格付けでの管理」を解決策の一つと

考えている組織もあるでしょう。

購入時も、保有中も、判断としても格付を基準にする組織は多いはずです。

しかし、デフォルト(債務不履行、貸したお金が戻ってこないこと)が起こりうるか、

どの程度の割合で、格下げ(格付けが落ちること)が起きるか、

誰にも将来はわからないならば、格下げしない、デフォルトしない

債券を選ぶことは格付管理で可能でしょうか?

では格付で管理することの詳細と実績を見ましょう。

◆格付けとは何なのか?

格付とは、企業が発行する債券が将来において、

・元本の償還(貸したお金が戻ること)

・利払いされること

の2つの約束に対して、確実性の程度を判断するために、

格付け会社が「ランク付け」することです。

企業そのものをランク付けするのではなく、それぞれの債券に対して行われます。

それを持って、信用リスクの判断材料とすることができる仕組みです。

そして、格付け会社は公的機関ではなく、全てが民間企業であります。

全て営利目的の民間企業となり、下記の企業の寡占状態です。

海外の例

・Moody’s(ムーディーズ)

・S&P(スタンダード&プアーズ)

・Fitch Ratings(フィッチ)

日本の例

・格付投資情報センター(R&I)

・日本格付研究所(JCR)

こういった、寡占状態の会社であり、

その格付け会社のビジネスモデルは、発行体から格付手数料を取るものになっています。

元々は投資家に情報を提供し、そこからの収入を得ていましたが、

現在は、事業を営むため発行体からも手数料を取っています。

この点が格付け会社の最大の問題点でもあるかもしれません。

これにより、適切な格付が行われない、などの批判が生じることがあるのも事実です。

そして、リーマンショックの発端は、安易な格付であったともいわれています。

ここではリーマンショックについて深くは触れませんが、

リーマンショックの原因を簡単にお伝えしますと、

低所得者層に対する住宅ローンを証券化したものの、

不良債権化したのことが原因であり、

証券化された債券への格付け機関の評価が高く、

リスクは低いものと認識されたことも大きな一つの原因でもあったといわれます。

低所得者向けの「サブプライムローン」を

リーマン・ブラザーズは証券化、

他の安定資産と抱き合わせてリスクを低減させる投資商品を作り、

さらに運用会社は、当時、アメリカ最大手の保険会社「AIG」に依頼、

この投資商品に保険を付けることで、格付け企業からの高い評価を得たのです。

当該商品はデリバティブを駆使しており、格付け会社でさえも、そこを正確には評価することはできませんでした。

金融の構造が複雑化する中において難しい問題でした。

ここで、確実にわかったことは、如何に、金融の商品を格付けることが難しいかということです。

そういった格付けることが難しい中、

結論として、格付けというのは、ある程度の信用リスクの判断材料になることは

間違いありませんが、格付だけに、依存した資産運用を行うことは、

危険をはらんでいる、ということが分かったのが、リーマンショックであったといえます。

◆どのくらいデフォルトするのか?

債券の格付けの表記は、格付け会社によって異なりますが、簡単に表記すると、

長期の場合は主に下記の順番になります。

【格付が高い】AAA→AA→A→BBB→BB→B→CCC→CC→C→D【格付けが低い】

そして、この水色の部分までを投資適格とみなし、

それ以下をジャンク債、ハイイールド債などと呼ばれることがあります。

当たり前ですが、格付けが低い、リスクが高まるほど、利回りが上がります。

2010年にJALが倒産したことは皆様の記憶に新しいと思います。

あの当時、株式も紙屑になりましたが、債券もデフォルトしました。

水色の投資適格社債だった、JALの債券はあっという間に価値が無くなりました。

こういうデフォルト率がどの程度なものかについても見てみましょう。

特に、リーマンショックなどの大きな相場が崩れたときにどうなるのかが大事ですので、

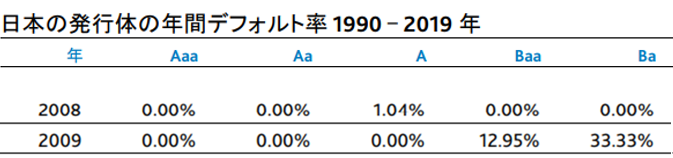

まず2008年、2009年のデフォルト率を下記に示しました。

皆様、ご覧頂いていかがでしょうか。

意外に高い確率でデフォルトが起きていることを実感できたのではないでしょうか。

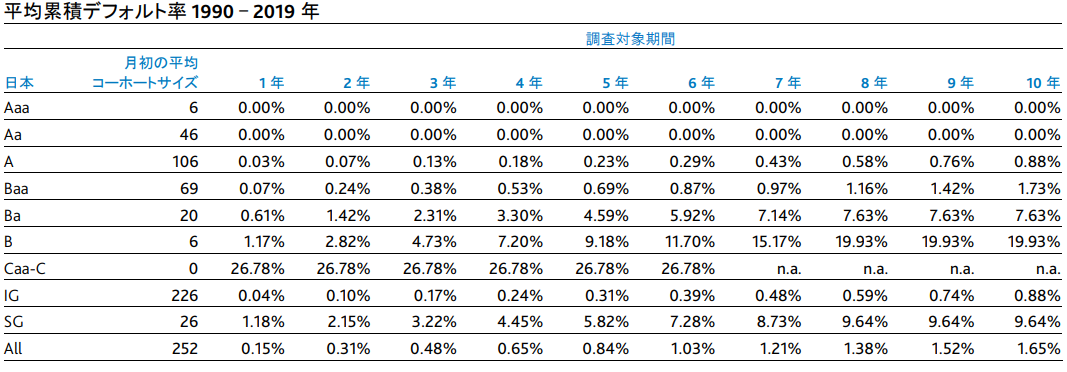

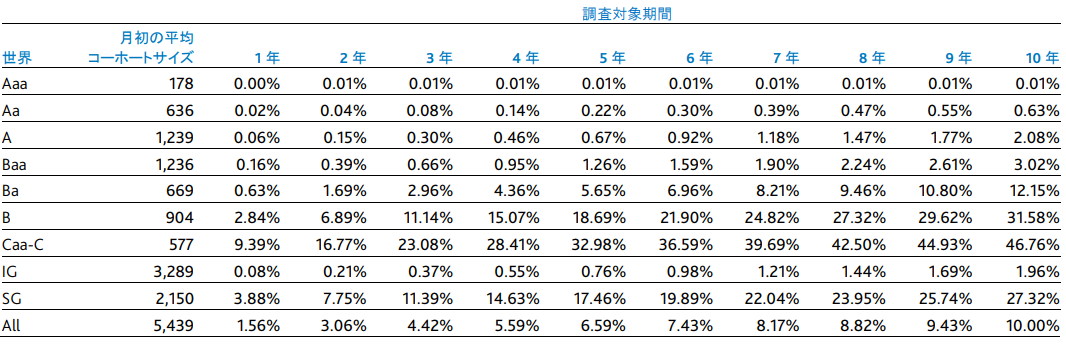

また、平均累計デフォルト率も下記に纏めました。

上の資料が日本、下の資料は世界です。

資料元:Moody’s

*コーホートサイズとは、この場合、銘柄数となります。

こちらもご覧いただくと、なかなか、高い数字が並んでいると感じるかもしれません。

この確率の中においては、長期で債券を個別で管理することの難しさも感じたかもしれません。

◆どのくらい格下げは起きるのか?

ここまでデフォルト率の資料はお見せいたしましたが、

規定等に、格下げ対応についても記載している学校法人が

あると思いますので、債券の格下げ、というものが

どの程度の確率で起きるのかもみていきましょう。

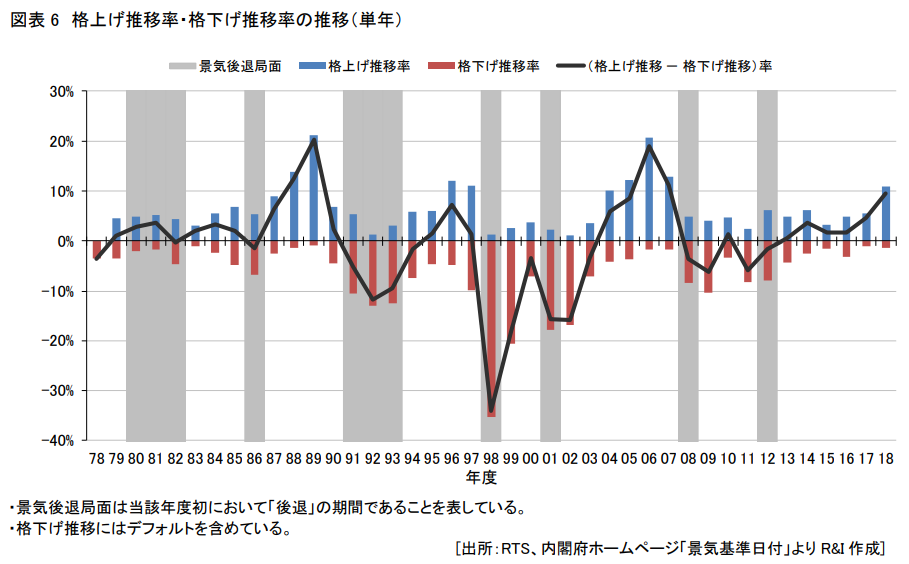

下記の資料は、1978年~2018年において、格付けの変更が

どのように生じているのかを見ることができる資料です。

灰色の部分は、経済成長が鈍化している時期

青い棒は、格上げが起きている数

赤い棒は、格下げが起きている数

最大の格下げ変更を記録したのは、経済成長の鈍化と金融危機が重なった1998年でした。

3分の1を超える企業が格付を変更しました。

また、一つ言えることは、いずれの年度においても格付け変更という事象は起きていることです。

*上記表は、格付に変更のあった企業をさらに格上げになったものと格下げになったものに分けて、それぞれを格付推移の比較可能企業数で割った数値を格上げ推移率、格下げ推移率としている。格下げ推移率については負値で表示し、格上げ推移率と格下げ推移率の差を格付変更の方向感として折れ線グラフで表示している。

格下げというものの頻度が高いこともお分かりになったかもしれません。

格下げ基準から一定まで落ちた場合、売却対応を規定している学校法人にとっては、厳しい現実です。

以上のここまでで、申し上げたいことは、

デフォルトや格下げが意外に高い、ということは勿論ですが、

経済の流れが速くなり、低金利で、多く人が、

少しでも利回りの高い債券を買いたい(プロの銀行も証券会社も保険会社さえも)

という厳しい、債券の争奪戦の中で、学校法人の一担当者が選ぶ、

というのは、果たして正しいのか、その責任を担当者が負うのは、

いかがなものか、という現実です。

◆より良い解決策とは

時価評価

一つに私が学校法人の運用担当者ならば、格付けよりも、時価評価を気にします。

価格というものには、敏感にその債券の実態を表します。

ほとんどの債券の価格が公表されていないことは

前回のコラムで述べましたが、購入した金融機関に頼めば

毎日は難しいとしても最低でも月に一回は単価を教えてもらうことができるはずです。

債券は満期保有目的であり、途中売買しないので、

債券単価を調べるのは決算の時のみで大丈夫です、

と考える学校法人もいるかもしれません。

本当にそうでしょうか?

この時代の流れの速い中、債券の単価は、格付よりも先に信用リスクを顕在化していきます。

必ず定期的に確認されることをお勧めします。

リスクの取り方を変える

将来は誰にもわかりません。

格下げもデフォルトも、格付で必ず予想できるものではない。

そうならば、いかに債券の管理をすればよいでしょうか。

答えは、どの債券を買うか、学校法人の財務担当者が、個別の債券を選ぶことを辞めればいいのです。

次回以降は、さらに詳しく、個別の債券を選ぶことを辞めて、具体的にどうすべきか、

債券の買い方、

また、債券の利回りの上げ方

について説明します。