2026.02.15

【財団法人・学校法人のための資産運用入門(11)】インフレ環境下における債券運用の名目リターンと実質リターン

学校法人・公益法人の資産運用入門梅本 亜南

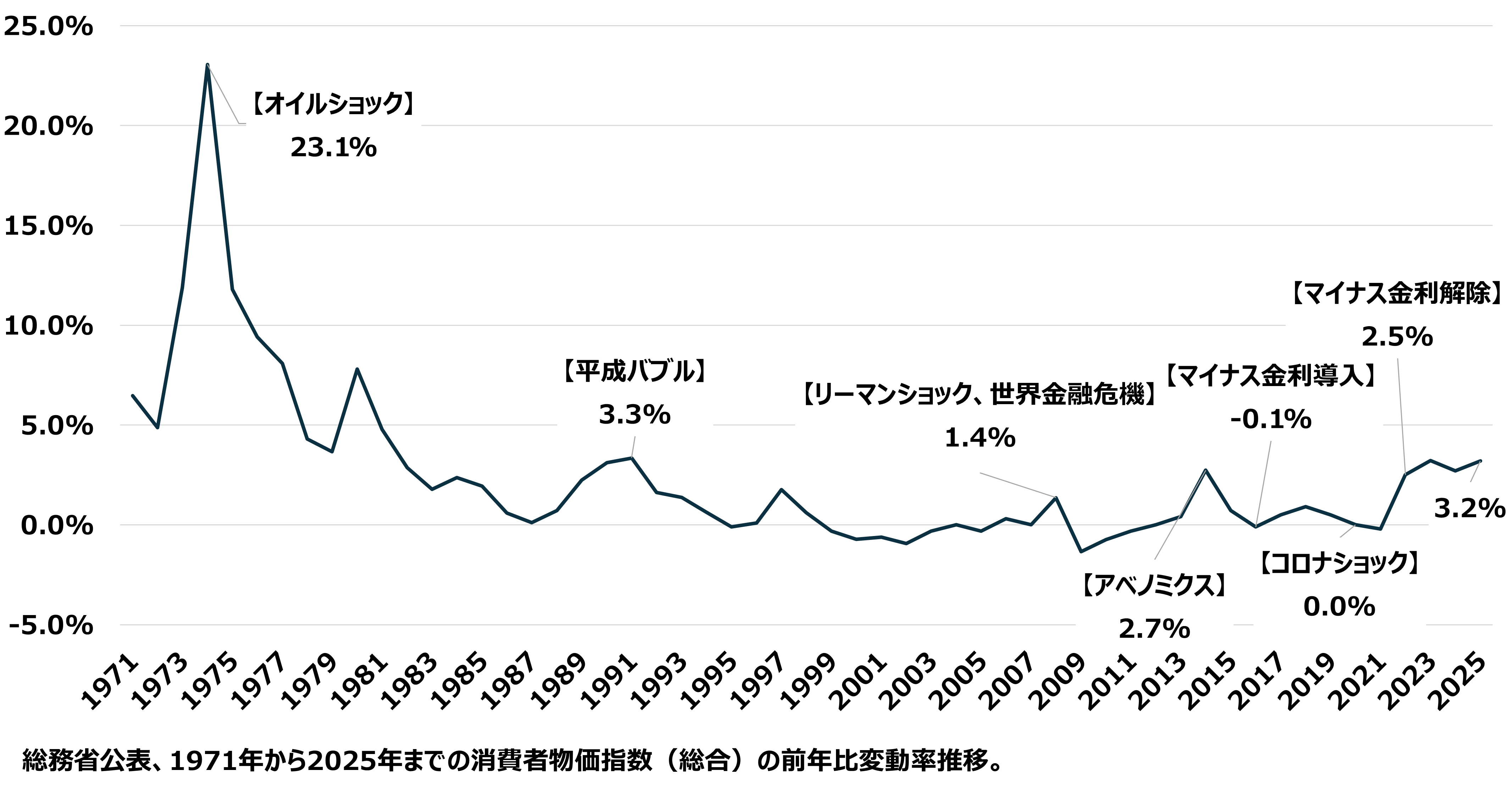

先月末、2025年の年間での物価上昇率が、総務省より公表されました。指数(総合)で前年比+3.2%(そこから変動の大きな生鮮食品分を除くと+3.0%、さらにエネルギー分を除くと+2.9%)と、昨年、一昨年に続き、年間3%前後の物価上昇という結果となりました。

運用における名目リターンと実質リターン

このようなインフレの時代では、公益法人の多くが当たり前にとってきた債券による運用という手段についての、これまでであれば見えづらかったリスクが顕在化します。

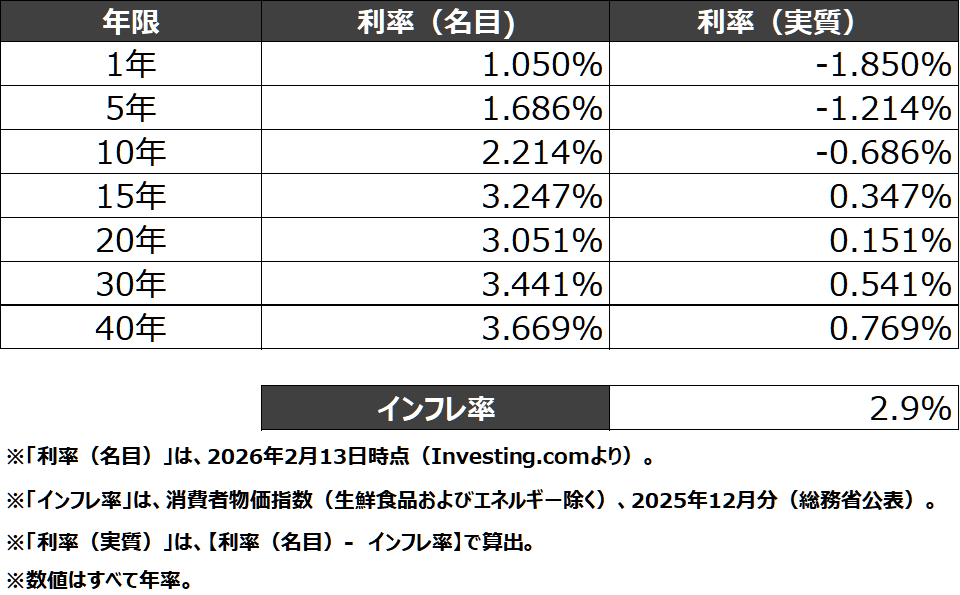

下の表は、2026年2月13日時点の日本国債各年限の利率を、「名目利率」およびそこから物価上昇率を差し引いた「実質利率」に分けてまとめた数値を示しています。直近、報道などでも日本国債の金利上昇に伴う投資妙味の高まりといった話が聞かれるようになりましたが、表の通り、実は「実質利率」は15年物の国債にしてようやくプラスになる状況なのです。

インフレを踏まえて投資リターンを見るということは、わが国で長く続いた低成長の時代においてはあまり重要ではありませんでした。しかしながら、インフレが定着しつつある今、それを踏まえた実質リターンで運用を捉えるということは不可欠であると考えるべきでしょう。

債券運用の限界:実質価値の逓減

では、実質的な利率がプラスになるような債券にまで年限をのばす、あるいはクレジットリスクを取って個別社債等へ運用対象を拡大するなどし、引き続き債券運用を継続すれば問題は解決するのでしょうか?結論的には、弊社からのアドバイスではそういった方策は推奨していません。

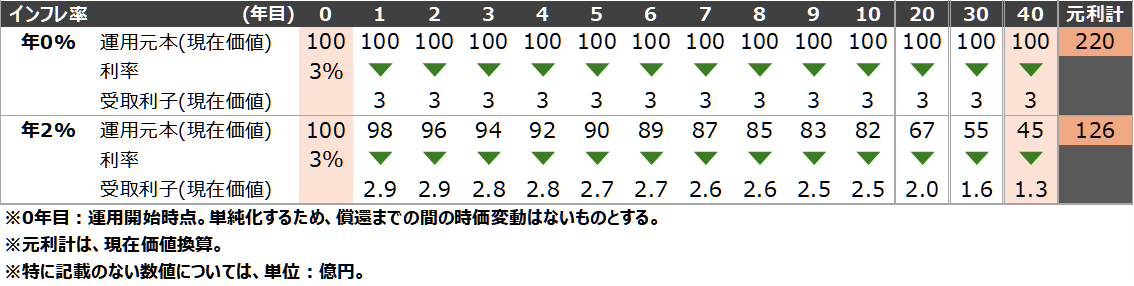

債券運用におけるインフレを踏まえた実質リターンの視点は、運用元本そのものにも当てはめる必要があります。下の表は、インフレ率のシナリオ別に、100億円(利率3%)の債券の運用元本と受取利子が、現在価値の観点からどのように推移するかを示しています。

「現在価値」はやや抽象的な概念ですが、「X年後の100億円を、現時点の価値に換算するといくらか」を示す考え方、というざっくりとした説明ができます。

表上段の推移は、インフレ率が年0%、つまりインフレもデフレも起きずに物価が一定であると仮定した場合のものです。現時点で100億円の運用元本は、何年後であっても100億円の価値を有し、そこから払い出される受取利子も、ずっと3億円の価値を有しています。

法人の方々の中でまだまだ根強い、「公益法人は長期にわたる保有が可能なのだから、受取利率をこのあたりで固定し、途中の評価額の変動は静観し、額面での償還を待てばよい」という考え方の背景には、上段と同様な推移のイメージがあることでしょう。

しかし、インフレ率が0%を超える社会では、少し見方を変える必要があります。表下段の推移は、インフレが年2%ずつ進行していくと仮定した場合のシナリオです。年率2%のインフレは、昨年12月の物価上昇率(年率換算2.9%、消費者物価指数〈生鮮食品およびエネルギー除く〉)や、日本銀行の誘導目標(年率2%)を踏まえると、決して非現実的なシナリオではないと考えられます。

インフレが年2%ずつ進行していくということは、現時点で100億円の運用元本が、現在価値に換算し直すと、年2%ずつ目減りしていくことを意味します。つまり、100億円額面の運用元本は、現在価値に換算すると10年後には82億円、20年後には55億円、そして40年後には45億円の価値しか有さないことになるのです。

単純化した例を一つ挙げると、現時点の100億円で購入できるお米の量を100%とした場合、同じ100億円でも10年後に購入できる量は現時点の82%、20年後では55%、40年後では45%の量しか購入できないことになります。このシナリオでは、運用元本の額面は100億円を維持しますが、世の中における100億円の価値はどんどん目減りしていくと言えるのです。

このように、額面で償還されることが基本的には確定している債券も、インフレによる影響を考慮した実質的な価値で考えた場合、法人の財務・財産にとって決して安牌な選択ではないのです。