2026.01.14

GPIFを運用事例として議論する⑦リスク管理手法(相関係数)

GPIFを事例に資産運用を考える粟津 久乃

前回まではリスク管理手法として、各資産のリスクやポートフォリオ全体におけるリスク(標準偏差)・ダウンサイドリスク(最大下落幅)について、触れてきました。今回は各資産間に生じる相関係数について触れていきます。

◆相関係数とは何か

GPIFには相関係数について下記の通りに記載されています。

『異なる値動きをする複数の資産に投資をする「分散投資」は、お互いの価格の動きが打ち消しあうことによって、安定的な運用成果を目指しています。資産どうしの値動きの連動性を示す指標が「相関係数」です。

相関係数は1からマイナス1の範囲で表されます。相関係数がプラスであれば、プラス1に近づくほど資産どうしの連動性が強くなり、資産価格が同じ方向に動きます。一方、相関関係がマイナスならば、逆の方向に動きます。マイナス1は、全く逆の動きをするという意味です。』

相関係数を単純に覚えるならば、相関係数の数字をみて、マイナスならば、その資産同士が逆の動きをすることになります。

更に『相関係数が低い資産を組み合わせると、価格変動リスクを効率的に減らすことが期待できます。』

と書かれており、価格変動リスクを抑えるためにも、必要な係数であることがわかります。

リスク管理においては、価格変動を抑えるために資産を分散しますが、その際は、相関係数がマイナスの資産や、数値が低い資産を入れる必要があります。

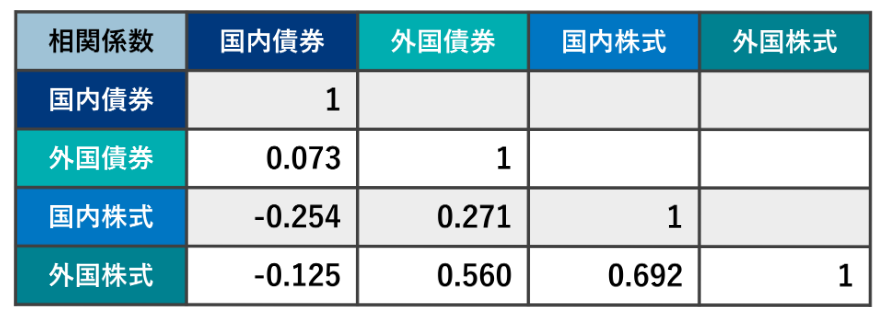

◆GPIFの相関係数

下の表は、GPIFが2025年4月1日より適用した基本ポートフォリオを策定した際に使った相関係数です。

GPIFより

上記を見ると、国内債券と国内株式、国内債券と外国株式にはマイナスの数字があり、効率的な分散ができることが判ります。そのため、GPIFは債券と株式を両方保有しています。

またGPIFは上記資料において、追記で『国内外の15,000銘柄以上の債券と、5,000銘柄以上の株式に分散投資することで、長期的に見て効率的で安定した運用を目指しています。』と記載しています。

債券15000銘柄以上、株式5000枚柄以上の保有となっており、通常の学校法人や財団法人がこのように分散するならばETF・投資信託といった一つの商品で数千銘柄などに投資ができるような商品を使う必要があります。

債券を一本ずつ、個別銘柄で購入するのでは分散では程遠いということが判ります。

◆GPIFの相関係数の前提

標準偏差の時も説明しましたが、相関係数も過去の数値から算出されるものですから、過去どの程度の長さのデータを元にしたか、前提条件も重要になります。

『GPIFは各資産同士の相関係数は、長期の平均的な姿を推計する必要があると考えており、過去30年間のデータを元に計算されています。また、年金を将来支払うとき、その価値が将来価値に見合う必要があるので、賃金上昇率と4資産との相関係数も推計しています。』と記載されています。

GPIFは30年という長期のデータを元にした相関係数を使用していますので、実際に相関係数をポートフォリオ作成時に使用する場合は、データの前提条件が長期のデータに基づいているかにも注意しましょう。

賃金上昇率との相関を説明すると複雑になり、実際の法人の皆様との本論とズレますので、ここでは単純に4資産の相関係数に留めております。

◆GPIFの相関係数から皆様が考えるべきこと

分散においては、単純に色々な資産を分散して保有すれば良いという意味ではありません。

国内債券に多く投資をしている法人が最初に分散投資するときに、まずは外国債券だけ投資できるように規程を書き換える、というような話をよく聞きます。

相関係数の元に考えてみましょう。

国内債券と外国債券の相関係数は0.073であり、マイナスではありません。

逆の動きをする-0.254の国内株式、-0.125の外国株式を取り入れないと価格変動を抑える分散投資には繋がらないのです。

分散投資を決めて、新しい資産運用に乗り出すときには、意味ある分散投資になっているのか、単純に分散するのではなく、相関係数も念頭に置いて考える必要もあるでしょう。