2022.03.11

基礎シリーズ 資産運用と投資アドバイスの「いろは」(5)長期運用の重要性:長期運用に向いている財団法人・学校法人

基礎シリーズ梅本 亜南

はじめに

本コラム『基礎シリーズ 資産運用と投資アドバイスの「いろは」』は、弊社の若手アドバイザーが資産運用や投資アドバイス業務などについて、日常業務の中からの気づきについて書き留めたものです。基本的な内容のものが多いので、公益法人・学校法人の資産運用だけでなく、個人の資産運用の初心者にも、お気軽に読んでいただけると思います。

今回のテーマ

今回は、分散投資と並んで度々挙げられる資産運用の原則、「長期運用」について、運用一般の観点から、さらには、財団法人や学校法人といった公益法人にとっての運用の観点から、その手法の優位性について検討します。結論として、長期運用が、公益法人の経営・財務を考える上で、顕著な優位性を持つ可能性の高い手段であることを確認したいと思います。その理由として、第一に、運用一般において、長期運用はリターンを高める可能性のある手段となりうる点、第二に、公益法人は、その経営・財務の特性上、長期運用を行いやすい立場にあり、それゆえに、長期運用の恩恵を享受しやすい立場にある点が挙げられます。公の事業を司ることも多い公益法人よりも、利益を追い求める事業会社の方が、積極的な運用に向いており長期運用もしやすいと考える方も多いかもしれません。しかしながら、公益法人という立場は、実は、長期運用と非常に親和性が高いのです。

長期運用の一般的なメリット:リターンの蓄積

まず、長期運用の一般的なメリットである、リターンの蓄積について考えてみます。ポートフォリオ運用においては、長期にわたって運用を続けることで、運用収益を獲得する可能性を高めることができるのです。ポートフォリオの資産を広く分散させることで、例え、単年の運用実績ではマイナスの値をとったとしても、そこで投げ出さずに複数年にわたって運用を続けられることができた場合には、資産がプラスの実績をとる可能性を高めることが期待できるのです。

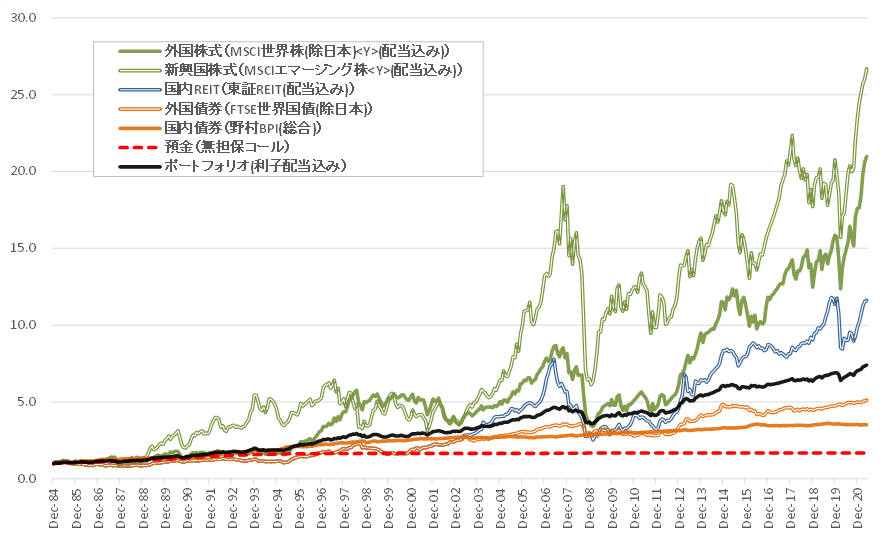

(図表1)各インデックスプロバイダーHP他より筆者作成

図表1は、1984年12月末から2021年9月末までの、各資産クラスの累積価格変動を指数化したものです(利子配当含む、1984年12月末を1とする)。黒い折れ線グラフで示しているポートフォリオ、国内債券を中心に、預金を除くその他の資産クラスにも一定程度分散したものは、この約37年間で7倍を超える膨らみを実績として残しています。加えて最も極端で顕著な例を挙げれば、仮に、新興国株式を約37年前から手放さずに運用し続けることができていれば、資産は25倍程度まで膨らんでいたのです。これは極端な例だとしても、広く分散されたポートフォリオ運用を長期で継続することができれば、比較的大きな運用収益を獲得できたことを、黒の折れ線グラフのポートフォリオの過去データは示しています。

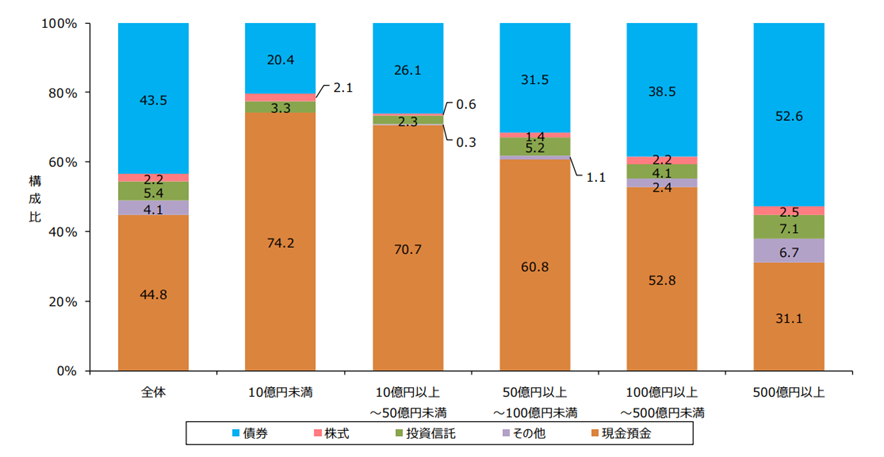

(図表2)日本私立学校振興・共済事業団『学校法人の資産運用状況』令和2年度報告より

図表2は、資産規模別の運用対象資産の種類別構成比率(2020年度)を示しています。この図表の示す通り、公益法人の中でも学校法人は、運用対象資産の大部分を現預金として取り置いている法人が半数近くあります。しかし、広く分散されたポートフォリオで運用をしている法人と比較すると、預金を資産に組み込む割合が大きい法人であるほど、相対的に、資産を膨らます機会を失ってきたことは、図表1の預金の推移(赤い破線)をご覧いただくとお分かりかと思います。になります。もちろん、ここで示したデータは過去のものなので、この先の将来も過去データと同じように推移する保証はありません。ですが、これまでの実績としてはこのような事実があるのです。

長期運用によるリターン:キャピタルゲインと複利効果

次に、長期投資によるリターンの主な要因であるキャピタルゲインと複利効果について確認します。第一に、長期運用のリターンは、株式やREITといった期待リターンの高い資産のキャピタルゲインによって顕在化します。

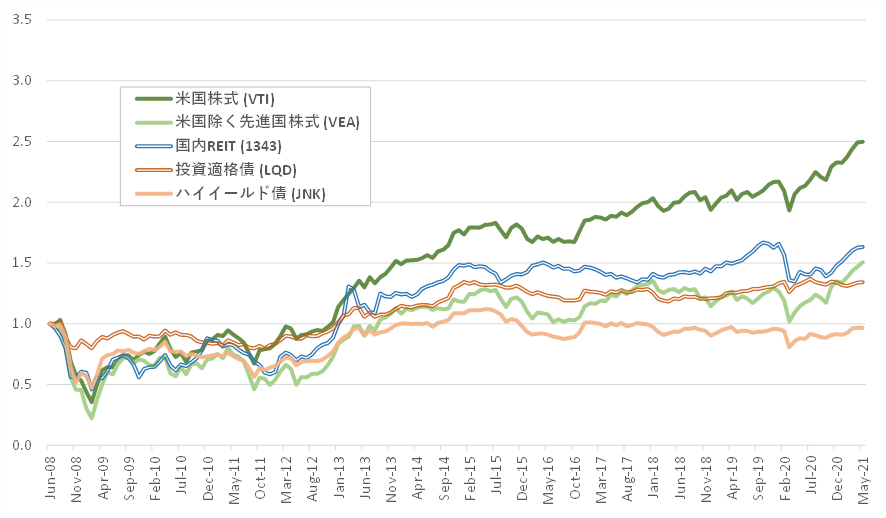

(図表3)Vanguard、野村アセットマネジメント、BlackRock、State Street 各HPより筆者作成

図表3は、米国株式、米国を除く先進国株式、国内REIT、投資適格債、ハイイールド債の指数をそれぞれ追いかける実際のインデックスファンド(ETF)の、2008年6月末から2021年5月末までの累積価格変動を指数で表したものです(利子配当除く、円ベース、2008年6月末を1とする)。この図表を見ると、債券2銘柄と比べて、株式・REITの銘柄の値上がり率が実績高かったことがわかります(その分、下落時の下落幅は債券に比べて大きいものになります)。特に、下落局面で買い増しを行うことができれば、そのふくらみの違いは歴然です。このように、株式やREITは、値下がり時からでも力強い値上がりを期待できる資産なのです。こうした資産をポートフォリオに一部組み入れることで、単年ではパフォーマンスが振るわないかもしれませんが、長期で見た場合に、それらのキャピタルゲインがポートフォリオ内で顕在化する可能性が高まるのです。

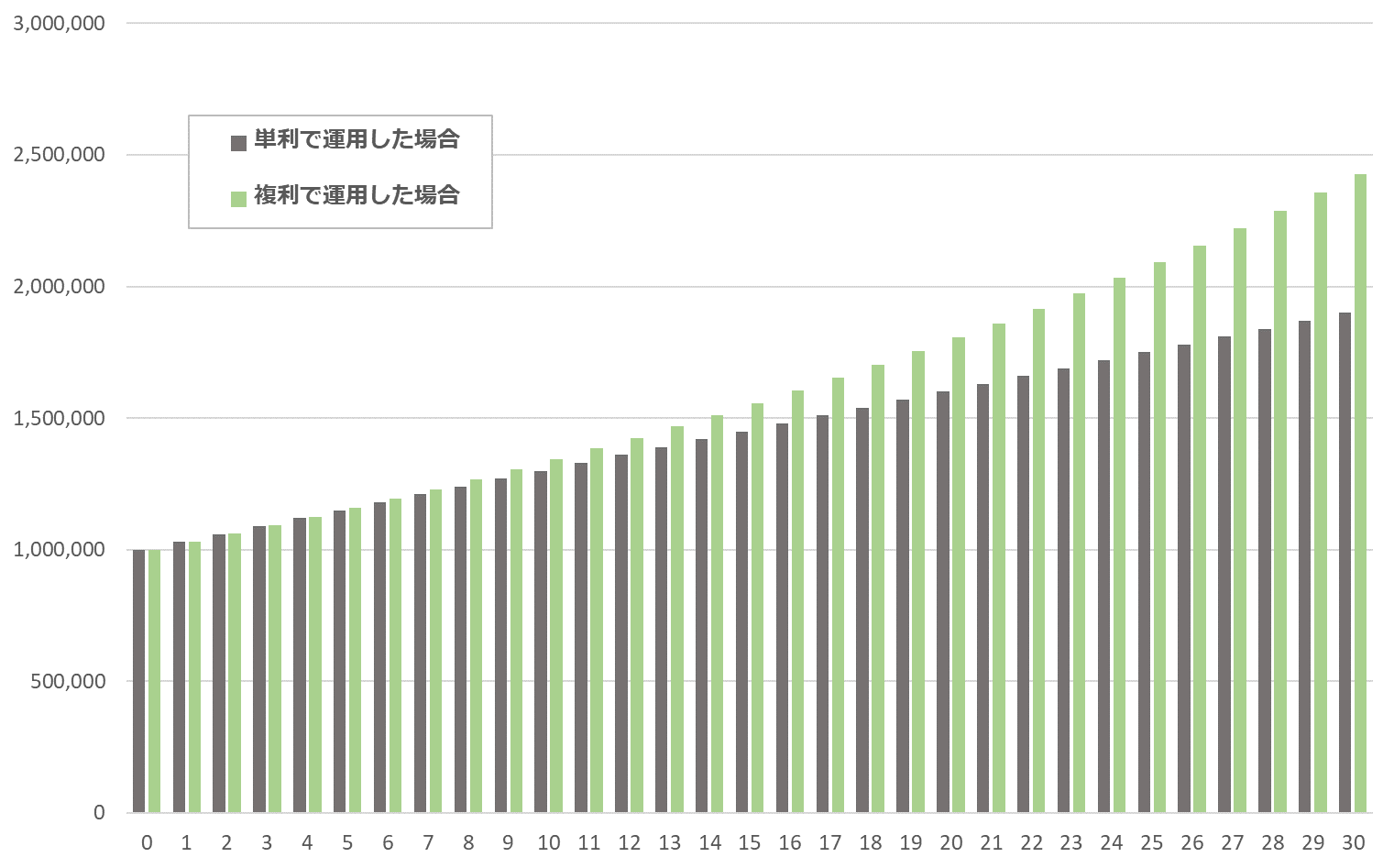

もう一つ、長期運用によって得られるリターンの主因として、「複利効果」があります。「複利」とは、元本とその元本から生み出される利子を合わせた金額から、さらに利子が生み出されることを指し、対になる概念として「単利」があります。著名な物理学者であるアルベルト・アインシュタインが人類最大の発明として「複利」を挙げたことは、ご存じの方もいるかもしれません。この「複利」による効果が「複利効果」であり、この効果を利用すると、元本と、年々積み上がる期待リターンを含めた資金からさらに期待リターンが生み出される、ということが、利払いのたびに繰り返されることになります。単利と複利の効果の違いは、その算式をご覧いただければ一目瞭然であり(式1)、図表4は100万円を年率3%で30年間運用したと仮定した場合の、単利と複利とでの元本の膨らみ方の違いを示しています。

(式1)FV:資産の将来価値、PV:資産の現在価値、r:年利、t:運用年数

- 単利運用による資産の将来価値

FVt=PV×(1+r×t)

- 複利運用による資産の将来価値

FVt=PV×(1+r)^t

(図表4)筆者作成

ここでは、複利の基本的な仕組みを理解するために、年率3%は一定であるという、現実とは少し異なる可能性の高い前提を置いています。ですが、実際の市場でもこれに近い効果が生まれていることはご想像いただけるかと思います。実際にポートフォリオで複利効果の恩恵を最大限得るためには、なるべく元本を取り崩すことなく、利子配当といったインカムゲインも再投資に回すことが望ましいです。

しかし、財団法人はインカムゲインの多くを事業運営費として支出に充てるのが一般的でしょうし、学校法人の中にも、インカムを何かしらの事業運営に充てていることもあるかと思います。ですが、中には必要以上に、しばらく使う予定のない現預金を保有している学校法人もあります(図表2)。先に述べた、現預金という資産の膨らみのなさ(図表1)、そして、仮に運用していれば得られた可能性のあるキャピタルゲインと複利効果の恩恵を考慮すると、必要な分は現預金として置いておきながら、それ以外については運用資金として投入するのが経済合理的であると考えられるのです(*1)。

(*1)長期運用とリターンの関係と併せて、長期運用とリスクの関係について、長期にわたって運用を継続すれば、「リスクの時間分散効果」によって、ポートフォリオの価格のブレ(=リスク)が軽減していく、ということを聞いたことがある方もいるかもしれません。しかし、この効果についての議論を追ってみると、古くはサミュエルソン、近年ではボディといった学者が、「リスクの時間分散効果」について否定な議論を展開するなど、理論の領域では、この効果に対して懐疑的な目が向けられているのが通説だそうです。学問の世界で否定的な見方がなされているからと言って、直ちに実務の世界においても否定されるといったことはないですが、「リスクの時間分散効果」の有効性についてはこのような議論もあるということを認識した上で用いるのが良いかもしれません。

ここまで、長期運用がなぜリターンを生むのかについて検討してきました。その理由は、第一に、長期にわたって運用を続けることで、株式やREITといった、期待リターンの高い資産のキャピタルゲインが顕在化することが見込めるため、そして第二に、複利効果を味方につけることで、運用を続ければ続けるだけ、その効果の恩恵を享受する可能性を高めることができるためです。長期運用の一般的なメリットを確認した上で、次の節で、公益法人と長期運用の関係について検討します。

公益法人と長期運用

では、公益法人という立場から、長期運用を見てみましょう。一般的に見ると、財団法人や学校法人といった公益法人は、長期運用と非常に親和性の高い事業体であると言えます。その理由を大きく2つに大別すると、事業体としての目的と長期運用という手段が合致しやすいこと、そして、長期で運用するうえでの立場上のハードルの低さが挙げられます。財団法人と学校法人それぞれで、2つの理由について検討していきます。

財団法人と長期運用

まず、財団法人の場合、事業体としての主たる目的は、『公益社団法人及び公益財団法人の認定等に関する法律』により、「公益目的事業を行うこと(第五条第一項)」と規定されており、この目的に合致する事業を継続的に行っていく必要があります。事業を継続的に行うためには、当然、それに合わせた支出が発生します。そこで、運用を長期的に継続することにより、継続的に発生する事業支出を賄うための収入を確保することができるのです。安定的な収益確保の手段をもってして、安定的な事業の継続を図ることは、財団法人に課された社会的な要請であるとも言えるのです。

加えて、財団法人は、長期に運用する上で避けて通ることのできない、運用資産の「価格変動リスク」をある程度大きく許容することができることも、長期運用との高い親和性の要因の一つです。図表3でも示した通り、長期で運用をする中では、ポートフォリオ全体で、時に20%前後の下落を一時的に受け入れなくてはいけないことがあります。ここでは詳しく触れませんが、運用による安定的なインカム収入は、この一時的な価格変動のリスクを受け入れることによって享受できるリターンであると言えます。一般的な事業会社(営利企業)では信用リスクとなってしまい受け入れることのできない比較的大きな一時下落も、営利企業とはステークホルダーの異なる財団法人は受け入れつつ、安定的なインカムを受け取ることができる法人になります。もちろん、ガバナンスの利いた体制の下、透明性の高い意思決定と、説明可能なルールベースでの運用執行が前提にはなります。このような体制を整備できれば、財団法人にとって、長期運用をすることは比較的ハードルが低く、その効用を存分に享受できる可能性が高いものです。

学校法人と長期運用

次に、学校法人の場合、『私立学校法』においてその責務を「自主的にその運営基盤の強化を図るとともに、その設置する私立学校の教育の質の向上及びその運営の透明性の確保を図るよう努め」ることと規定されています(第二十四条)。学校法人の機能が、教育と研究を通した社会一般への影響であることを鑑みた場合、財団法人と同じように、一定程度の公益性を持っていると考えることができます。つまり、学校法人も、財団法人と同様に、事業の継続的な遂行を求める社会的な要請を課されているともとることができるのです。

ですから、その中で発生する継続的な支出は、安定的な収入を必要とします。さらに、昨今の日本では少子化傾向が顕在化し始め、受験料や授業料といったキャッシュフローも減少傾向は避けられないでしょう。その意味でも、学校法人は、長期的な運用によって安定的に収益を上げていくようなスタイルと親和性の高いものであると考えられます。

さらに、法人の独特の性格から、学校法人にとっては、財政の自立が非常に重要であると言えます。なぜなら、学校法人の財政的な自立は、教育・研究機関としての独立性に多大な影響を与えると考えられるからです。学校法人の財政的な自立の重要性は、米国イェール大学寄贈基金で長年基金運用を担当していた前最高運用責任者、故デビッド・F・スウェンセンも、著作の中で指摘しています。彼によれば、使途指定の指定された寄付金や、紐付きの公的な補助金など、学校にとって自立的でない、非永続的な収入は、大学という教育・研究機関の独立性を脅かす要因になり得るというのです。教育・研究機関としての独立性を確保するために、独自の基金を持ち、大学の自立した財源としての運用益を確保してくことが重要であると述べています。

この点については、政府への財政的な依存と財団法人や学校法人を含むサードセクター組織によるアドボカシー(*2)の活動量を分析した坂本氏や、財源の多様性とミッション・ドリフト(*3)の関係を検証した小田切氏の議論からも、学校法人が自立した財政を持つことの重要性がわかります(*4)。

(*2)アドボカシーとは、「公共政策や世論、人々の意識や行動などに一定の影響を与えるために、政府や社会に対して行われる団体・組織の働きかけ(坂本 2016)」を指す。

(*3)ミッション・ドリフトとは、「組織の資源や活動が、その組織の社会的な使命から逸れたり変化すること(小田切 2017)」を指す。

(*4)坂本氏の分析では、政府への財政的な依存が全くない組織について、アドボカシーの活動量が低下したという結果も示されており、公的な資金から独立すればするほど、また一方で、依存すればするほど、法人の活動がポジティブな効果を持つというわけではないということも示唆している。

実際の社会的な出来事を見てみても、文系学部の不要論や、基礎研究力の低下、大学役員の不祥事によって交付金が不交付になるなど、収入の手綱を外部に握られていることの弊害を感じる事象・トレンドを目にします。日本の学校法人が、直ちに、アメリカの有力大学のような基金運用に倣うのは困難ですし、その是非には議論がありますが、少なくとも、独立した収入源の有無が、学校法人の教育・研究機関としての自立や質に影響を及ぼすものであることは確かです。

先に示した図表2からも、余剰資金を預金として保有している学校法人は、少なくないと思われます。しかし、すぐには使わなくてよいという資金性格を活かせば、実は、長期運用に踏み切るハードルは比較的低いはずです。学校法人は、長期運用による恩恵、キャピタルゲインの顕在化や複利効果を十分に享受できる事業体であると言えるのです。

関連記事⑴:学校法人の資産運用を考える(16) 学校法人のメリットを活かした資金運用とは①~長期投資に向いている実態~

関連記事⑵:学校法人の資産運用を考える(16) 学校法人のメリットを活かした資金運用とは②~長期投資に向いている実態~