2021.05.06

学校法人の資産運用を考える(16) 学校法人のメリットを活かした資金運用とは①~長期投資に向いている実態~

学校法人の資産運用を考える粟津 久乃

2021 年度の入学者数が減少した学校法人があると耳にすることがあります。

大学志願者数の実人数が減少しているので、当たり前の影響でありますが、

私立大志願者数は確実に減少しています。

直近の出生数については、2020 年のコロナの影響により、予想されていた出生率も

大きな見直しが必要な状況であるようです。

2020 年に発生したコロナ後の妊娠により出生数に影響が出るのは、

2021 年度の出生数となりますが、約 75 万人まで減少する予想が出ています。

75 万人の出生数になるのは、本来の出生率の推移予想では、2039 年でした。

コロナの影響が収まれば、再び出生率は上昇するでしょう。

しかし、婚姻数も低下し、生活形態も変化した今、出生率の戻りは緩やかかもしれず、この影響は数年に渡るかもしれません。

単年度における 75 万人の出生数という年は、18 年後に訪れますが、

学校法人にとって 18 年という期間はあっという間に経過します。

コロナの影響は、学校法人にとって、人口減少対策を早く取る必要性を高めました。

こうした中で、学校法人の収支を勘案すると、将来に備えて効果的に取れる対策としては

独自財源を活用し資産運用すること、これが学校法人にとって、取れる手段の一つであると考えられます。

⇒新型コロナウィルス後の学校法人経営と『適切な資産運用』の在り方(1) ~ 垣間見えた学校経営の不確実性と独自財源の大切さ ~

そして、実は独自財源を活用し「長期的に資産運用」を行う場合、学校法人は非常に適しているといえます。

今回は、学校法人が長期投資に向いている特徴、その点を活かした資産運用を考察していきましょう。

<学校法人が長期運用に向いている理由>

① リスク許容度

学校法人はリスク許容度(価格変動等の取れるリスクの大きさ)が高い学校法人が多いと、

説明すると驚くかもしれません。

学校法人は根底に古い体質があるから、リスク許容度はむしろ低いですよ、

と感じる人もいるかもしれませんが、事実、資金性格を調べると、リスク許容度は高いのです。

どうしてリスク許容度が高いのか、なかなか理解しづらいと思いますので、例として

一般的な事業会社と比較して考察してみましょう。

例えば、保険会社でも銀行でも、事業会社は沢山の資産保有し、自社内にトレーディングのプロを雇い、運用を行っています。

しかし、保険会社ならば、保険金支払いに備える必要があり、安定的に運用する必要があり、年間に大きすぎるリスクを取ってしまうと支払えなくなってしまう可能性があり、大きな価格変動リスクは受け入れられません。

また、銀行においても同様で、支払う予定のある資金で大きなリスクを取ることはできません。

通常の事業会社では、資金が余っているから、大きな価格変動を受け入れて、大きなリターンを狙える、高いリスク許容度は持っていないのです。

受け入れられる価格変動の大きさ(リスク許容度)は、それぞれの事業会社で勿論、変わりますが、受け入れられる価格変動の大きさは、背景上、それほど、大きくはできないのです。

一方、学校法人のリスク許容度は、学校法人が保有する資金性格が(超長期間)使わない可能性があります。

資金性格が長期間使用されない資金であることは、私学事業団のアンケート結果からもわかります。

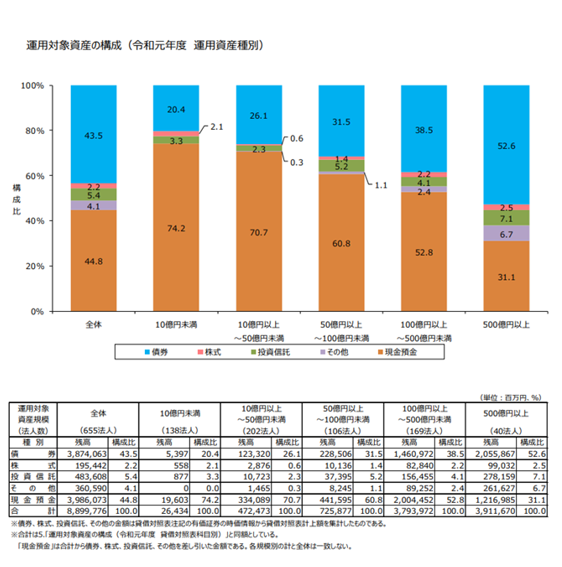

◆令和元年度のアンケート結果

全体の平均として、オレンジ色の現金預金が 44.8%と資金の半分近くを占めることがわかります。

債券に関しても、43.5%となり、現金預金と債券の合計で 88.3%となります。

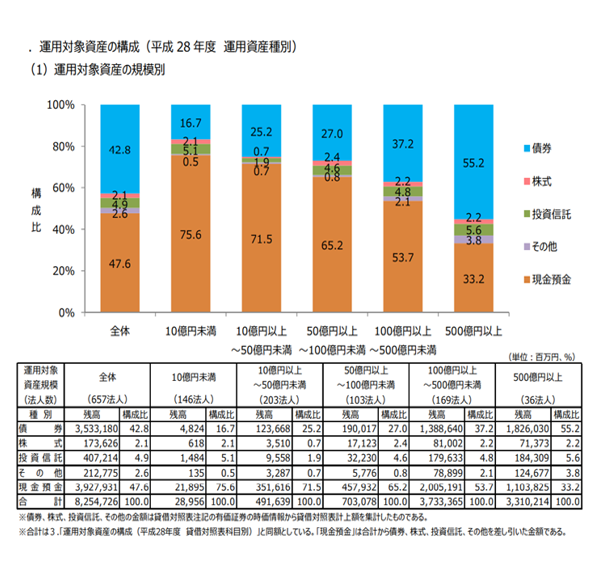

◆平成 28 年度のアンケート結果

28 年度のアンケート結果においても、現金預金の割合が全体の平均で 47.6%となっております。

債券と合わせると、90.4%となり、3 年経過してもほぼ変わっていないことがわかります。

この傾向は過去を遡っても同様です。

このように負債性資金・事業の為に使わなくていけない資金性格である事業会社に比べて、

学校法人の資金は、すぐに使う必要のある資金ではなく、長期で運用ができる資金となります。

その結果的に価格変動を受け入れやすくなり、リスク許容度は高いのです。

当たり前ですが、リスクとリターンは兼ね合いです。

リスクが大きければリターンも大きく、リスクを小さくしなければならないなら、リターンも小さくなります。

性質上、長期に使わない可能性の高い資金を保有する学校法人はリスク許容度が高い

(価格変動リスクを受け入れやすい)という特徴があるのですから、

それを活かせられる資産運用の形態を考えられるならば、

通常の事業会社とは違う、優位な資産運用ができるはずです。

② 会計

学校法人の会計処理についても、まずは、一般的な会計処理の事業会社を例にして、違いを感じて頂きましょう。

弊社の資産運用のセミナーを聞くと、なぜ、それほど、運用のメリットがあるのに、事業会社が、ETF で長期の資金運用しないのだろうか、と疑問を抱く方がいます。

出来ない理由はその会計処理の違いからも理解できます。

企業会計において、資産運用目的の資産に関しては、原則として時価評価をして、財務諸表に反映させなければなりません。

(資産運用目的の資産を会計上は、売買目的の有価証券等とすると規定されています)

会計処理が、時価評価であるので、資産運用を行い損失が計上されると、

財務諸表に現れ、当期純利益を減らしてしまいます。

そのため、企業が持つ単年度決算という制約上、

単年度で大きな損失を計上しないような資産運用を行う必要があります。

つまり価格変動の大きな資産を持ち続けて「長期運用」はできないのです。

一方、現在の学校会計の基本は取得原価主義であり、資産の評価は取得価格で行います。

通常、決算書類には、資産運用を行う金融商品の価格は簿価で計上され、

トータルの損益が注記に記載されるだけです。

ポートフォリオ運用により、世界的に資産分散を行い、価格の変動を考慮している場合、

トータルでの損益の表記は、あまり目立たない可能性があります。

唯一、学校会計において、時価に直さなければならない会計処理には、

強制評価減、という処理が存在します。

これは、一つの金融商品において、価格が半分以下になってしまった場合は、

簿価を洗い直して、期末にその時価にする必要がある、というものです。

例えば昨年 3 月期末のような世界的な大きな下落(コロナのような事態)が訪れたときには、

強制評価減にならないかと心配な方がいるでしょう。

しかし、ETF による世界分散投資のポートフォリオ運用を行っている場合は、

期末時点で大きく価格が下がる銘柄が発生したならば、配分比率が下がり、

リバランスを行う必要性が出ることがあります。

リバランスを行うことで、同銘柄の ETF を買増す必要が出て、

結果的に取得原価を下げることに繋がり、強制評価減にはならないことがあります。

以上のようなことから、

基本的には簿価での会計処理のため、単年度の直接的な損失計上は必要がなく、

価格変動は受け入れやすい状況があります。

会計上、長期的に運用が可能であり、時間を超えて持ち続けることが可能となります。

長期で期を超えて運用し続けられることは非常に大きなメリットです。

なぜなら、長期運用ができること、これがインデックスによるポートフォリオ運用ではとても重要なポイントとなるからです。

③ 財務的な利害関係者

ここでも理解しやすいように、一般的な事業会社を引き合いに出し、比較してみましょう。

事業会社は株主、借入先、取引先等のステークホルダーが多数存在し、

財務諸表の大きな損実は直ちに影響を及ばす可能性があります。

それらの利害関係者への配慮からも単年度の大きな損失は出せない背景があるのです。

上場企業ならば、大きな資産があっても、株価を大きく動かす影響が出るのがわかっていて、資産運用で大きなリスク(価格変動)を取ることは避ける必要があります。

一方、学校法人は、事業会社と比較すると、財務的な利害関係者が少ないといえます。

勿論、利害関係者は借入先、理事会メンバー、職員、労働組合、学生、親御さんなど、様々な立場の方が存在しますが、財務諸表上の数字は簿価会計であり、評価損益に関しても、注記に計上される数字だけであり、決算上、即座に影響は受けづらいです。

④ 課税制度

学校法人にとって当然の話ですが、資産運用は非課税であるのです。

この非課税運用のメリットを活用しない学校は、NISA や IDECO のメリットを

有効活用しない個人と同じで、非常に勿体ないといえます。

非課税効果は長期に渡ると利益に大きな影響を与えます。

このメリットある非課税効果を長期に渡り得られる資産運用を考えるべきでしょう。

今の低金利下だからこそ、資産運用をしっかりと考え、長期の非課税効果も得られれば

学校法人それぞれの将来を大きく変えるかもしれません。

以上、4点のポイントを上げました。

改めて纏めると、

一番重要なポイントは、学校法人の保有する大半の資金の性格であると感じます。

大きなリスクを許容でき、高いリターン設定が可能な当該要因は=個人の資産運用のケースと同じですね。

それでも皆様はそれ程大きなリスクは組織の意思決定上、取りづらい、

学校法人特有の利点は理解できたけれども実行に移すことは難しいと考えるかもしれません。

しかし、現状の世界的低金利という投資環境下を考えて下さい。

何も対策を取らないことは、安全であると考える人がいるかもしれませんが、あまりに長い期間、ただ現金預金を保有することは、期待に反して悪い影響を学校に長期に渡り与えるかもしれません。

こうした中、長期運用に適している学校法人特有のメリットを学校法人の理事会が理解し、

そのメリットを活かせる運用を選択できるかが、少子化の更なる訪れに備えるには、非常に重要であると感じます。

では、さらに、これらの特徴を活かした資産運用とは、どういったものなのか、

どのように学校法人という組織として活用できるのか、

次回は、①~④を活かした資産運用の手法について触れたいと思います。