2023.02.09

学校法人の資産運用を考える34預金・貯金(金銭信託・仕組み預金含む)とは何か~メリット・デメリット~

学校法人の資産運用を考える粟津 久乃

目次

・・・・・・・

資産運用という意味で、預金・預貯金は学校法人にとって、

どういう役割を担うことができるのでしょうか。

今回は、預金・預貯金について纏めていきたいと思います。

まず、最初に以前掲載した、

「学校法人が(何気なく)取り置いている預貯金と未来に対する責任に

ついての考察~20年間の定期預金と資産運用のシュミレーション比較~」

というコラムの抜粋からご紹介しましょう。

当該コラムでは、預貯金を運用するか、運用しないか、の差で

将来の資金計画が大きく変わるという試算をしております。

例として保有の余裕資金、50億円の預貯金を20年間、預貯金のままか、

少しずつ資産運用する割合を増やしていくか、について論じました。

結論としては

50億円を定期預金(0.002%)に預け続けると、複利で運用したとしても、

20年後に得られる収益はたったの200万円という事実がわかりました。

一方で、適切に資産運用を行ったとしたら、非常に大きな違いとなります。

◆20年間の収益合計の比較

○定期預金50億円のみ ⇒収益の合計 200万円

○定期預金40億円、資産運用10億円 ⇒収益の合計8億800万円

○定期預金20億円、資産運用30億円 ⇒収益の合計24億1900万円

○定期預金0円 、資産運用50億円 ⇒収益の合計40億3100万円

200万円か、40億円か!?という大きな差がでます。

*上記は、運用利回り(キャピタルゲインは除く)3%の仮定です

なお、現在の世界経済を模倣するポートフォリオ運用の場合、

3%程度のインカム収入を得られることは可能なため、3%を仮定しております。

上記のコラム詳細

実際の皆様の現在の預貯金の割合はいかがでしょうか?

学校法人内に、プロの運用担当者がいる場合、1年間の運転資金のみ取り置き、

あとは積極的に運用している姿がみられます。

資産運用した時の効果を正しく理解し、必要な範囲内で

預貯金を取り置くことがとても大事です。

資産運用するか、預貯金のままか、大きな効果の差が顕在化するのは将来です。

この差が生まれることを運用担当の方々及び理事会の皆様が深く認識する必要があると思います。

では、ここから、具体的に、預金・貯金(金銭信託・仕組み預金を含む)が何なのか、

そして、保有することで何が得られるのかを見ていきましょう。

◆預金・貯金とは何か?

預ける金融機関によって、預金・貯金の呼び方が異なります。

預金・・・銀行、信用金庫、信用組合、労働金庫など

貯金・・・ゆうちょ銀行、JAバンク(農業協同組合)、JFマリンバンク(漁業協同組合)など

預金も貯金も元本の1千万円までが保証されているのは変わりがありません。

また、元本を保証する制度も異なります。

保証先が、預金は預金保険機構、貯金は貯金保険機構となります。

◆預金・貯金の現在の金利(2023年1月)

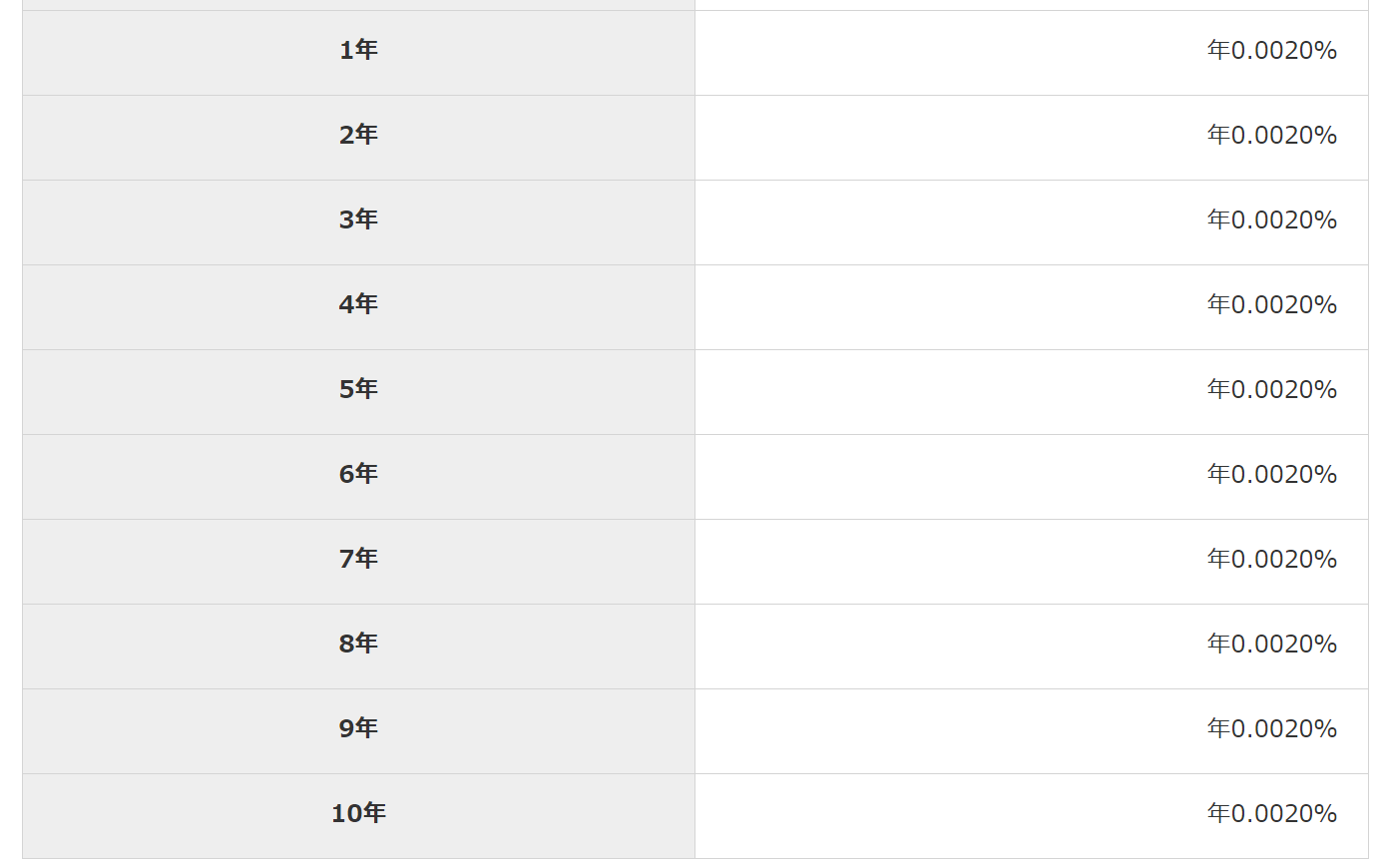

預金の例として、三菱UFJ銀行の大口定期預金を見ていきましょう。

三菱UFJ銀行より

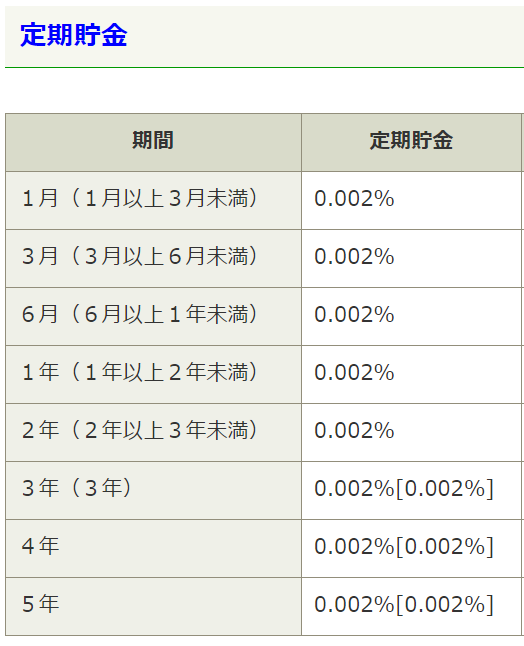

貯金の例として、ゆうちょ銀行をみていきましょう。

ゆうちょ銀行より

どちらも長期にしても大口にしても0.002%の利回りとなっています。

(超大口については、優遇レートがありますが、あまり意味のない程度に

しか変わらないでしょう)

以前のコラムのときの試算と同じで、20年運用50億しても200万円しか貯まりません。

メリットは1000万円まで元本保証されることや、0.002%でも金利がつくことでしょうか。

デメリットは物価変動に対応できるのか、という点でしょう。

最低限でも資産価値を維持することはとても重要です。

しかし、現状の物価変動を見ると、預貯金だけに預けておけば、

実際の資産価値はどんどん目減りしています。

学校法人として、少子化を迎え学納金が不透明になっていく中で

貴重な財産を預貯金という低金利に取り置くことが政策として合っているのかは

皆様で議論が必要かと思います。

◆金銭信託とは?

最近、預金に滞留しているお金がある場合や、定期預金に纏まった金額があると、

金銭信託を勧められるケースもありますので、ここで金銭信託に触れていきたいと思います。

まず、なぜ、金銭信託を勧められるのか、を理解するためには、金銭信託の構造を見ていきましょう。

下記は三菱信託銀行のHPからの抜粋です。

三菱信託銀行より

ポイントは、一番下の文章でしょう。

「信託財産は、信託銀行の資産とは別に管理されています」というところです。

預金・貯金は、銀行・ゆうちょ銀行にとっては負債勘定として計上されます。

一方、金銭信託は分別管理で資産とは関係ありません。

この仕組みですと、前述の預金保険機構・貯金保険機構の制度を利用せず

金融機関は保険料も必要なく、元本を保証しないで済みます。

2022年度の金融機関が支払う預金保険料は普通預金で0.021%、

定期預金で0.014%となっています。

微々たる数字ですが、大量の預貯金を抱える金融機関にとっては、

金利も低下の運用難である中では預貯金があるだけで保険料を

支払わなければならないのは避けたい状況なのです。

預貯金を金銭信託に移動させる、皆様のメリットは、

本当にわずかですが、預貯金より、金利が高いことでしょうか。

デメリットは、預貯金よりほんの少ししか金利が高くないのに、

下記の違いを受け入れられるかでしょうか。

◆定期預金と金銭信託の違い

元本保証

・定期預金は預金保険機構の制度の対象内になります。

・金銭信託は預金保険機構の制度の対象外になります。

利率

・定期預金は利率が事前に確定しています。

・金銭信託は予定配当率に記載しますが、確定ではありません。

運用後まで実際の利率はわかりません。

中途解約

・定期預金は中途解約すると普通預金の利率が適用されることもありますが、

元本は戻ってきます。

・金銭信託は中途解約不可です。もし中途解約する場合は、解約手数料等の

ペナルティーがあります。

以上となります。

こうなると、皆様の疑問は更に膨らむのかもしれません。

今の時代、銀行の預金保険機構に入っている方がメリットになるのか!?

分別管理で銀行が破綻した時も関係ない方がメリットとなるのか!?

金銭信託が貸し出している企業が倒産したらデメリットとなるのか!?

少ない金利の割に悩みは多いような気がします。

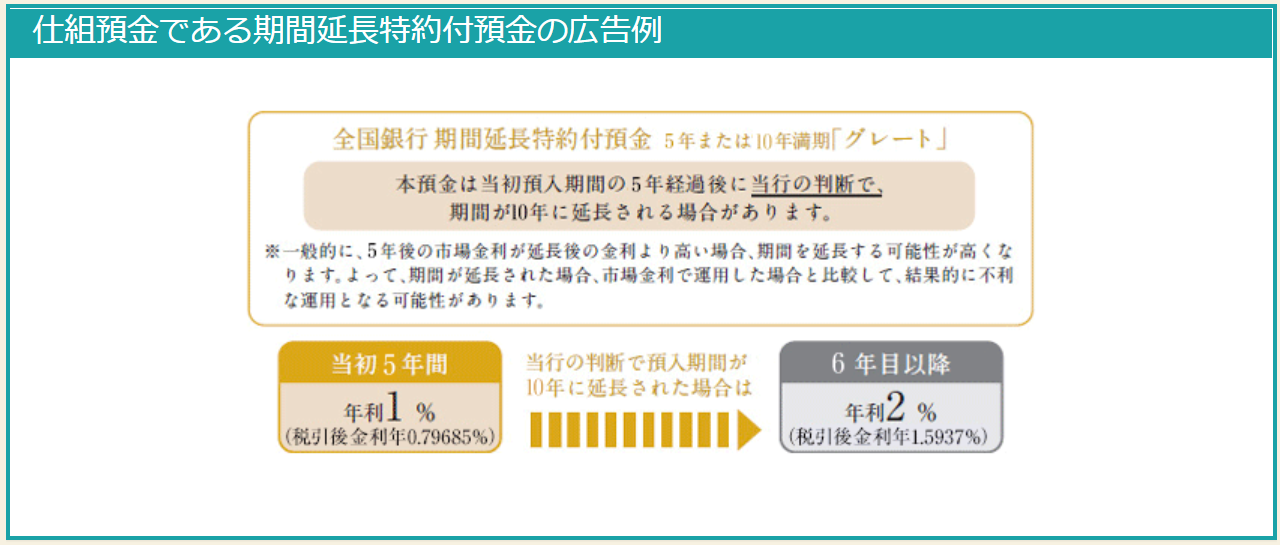

◆仕組み預金は何か

これも一時期、よく提案されていた商品なので、説明をしておきます。

仕組み預金とは、デリバティブ取引を組み込んだ預金商品の総称です。

一般の預金よりも高い金利が期待できる反面、一般の預金とは異なり、

商品内容に応じて、銀行が預入期間の満期日を選択できる検知を持っていたり、

為替相場によって払い戻し時の通貨が決まったりします。

こちらは全国銀行協会が提示している広告例です。

全国銀行協会より

上記は例であり、実在する商品ではありません。

一方、こちらはソニー銀行の一例です。

ソニー銀行より

少し、利回りが高いと喜んではいけません。

こういう商品にはそれ相応のリスクが存在します。

預貯金にはないリスクです。

仕組み預金のメリット

・一般的な定期預金よりも高金利を得られる可能性があります。

・日本円で償還されるような仕組み預金は預金保険制度の対象であります。

仕組み預金のデメリット

・外貨償還の場合は、預金保険の対象外となる場合があります。また利息等の一部が対象外となることがあります。

・中途解約は原則できません。

・もし、金融機関が中途解約に応じても、中途解約時は元本を大きく割れる可能性があります。

・そもそも中途解約せずとも、元本割れする可能性のある商品性のものがあります。

・外貨で受け取りの場合、為替差損が出るケースがあります(外貨の設定のものもあります)

・長期で預けられると想定したが、金融機関の判断で、早期に終了することがあります

ここまで、預貯金等に関連して、最近、お勧めされることのあるものをご紹介いたしました。

次回も引き続き、他の金融商品について触れていきたいと思います。