2023.03.22

臨時号 2兆円の債券が無価値に【教訓にすべきポイント】

粟津 久乃

今回は金融機関大手クレディ・スイス・グループの一部の債券が無価値に

なったことに関して、債券運用についての教訓となる点も含めてお伝えします。

ニュース報道によれば、同社が発行した劣後債の一種である

「AT1債」(Additional Tier1)が2.2兆円程度、無価値になりました。

まだまだ、どこまで波及するかは確定していませんが、現時点でわかることを纏めていきましょう。

◆AT1債とは何か?なぜ金融機関で多く発行されるのか

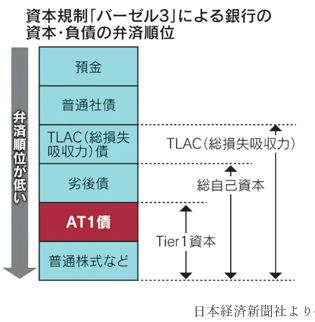

AT1債(金融機関の人々は、ティアワン債と呼びます)は、

株式と債券の中間の性質をもった証券の一つです。

金融機関が破綻した際の弁済順位は、下記の通り普通債と比較すると低くなります。

今回の対象債券は、償還期限が決まっていない永久劣後の種類で、

さらにCOCO債(偶発転換社債)といわれるジャンルです。

COCO債は普通債より利回りは高くなります(その分リスクも高い)ので、

利回りを求めていると、金融機関から営業を受けることもあるかもしれません。

なぜ、このような債券が発行されているか裏事情も簡単に説明しましょう。

リーマンショック後、金融機関は国際的な資本規制「バーゼル3」の中で、

倒産しないように資本を増やすように求められました。

詳細までは述べませんが、AT1債で調達した資金は資本金勘定に組み入れられ、

金融機関は資本を厚くできる一方、その存在は債券の性質も持ち、

税制面等で金融機関にとっては有利です。

ちなみに、世界の大半のAT債は欧州の銀行が占めております。

米国の銀行は優先株を使用して資本を厚くしています。

これは税制等、地域によって金融機関が資本を厚くするのに有利な方法が異なるためです。

このCOCO債ですが、日本では投資信託に組み入れられて販売されているケースもあります。

◆この債券だけが無価値になった理由と問題点

今回の債券が無価値になったことに関しては、投資家サイドからも非難が上がっています。

というのも

資本市場の特性上、通常、倒産危機があれば、株式から棄損するのが王道ですが、

株式より低リスクとされる社債のほうが先に棄損したからです。

クレディ・スイス・グループの株主は、買収される予定のUBSの株式を

一定比率でUBS株を受け取り予定になっています。

一方、今回のAT1の債券は無価値です。

通常の弁済順位を超えて、AT1債が無価値になった理由は、AT1債にある

トリガー条項(国からの支援策があった場合、元本割れとなる)に抵触したためです。

販売した金融機関もまさか、このような形で契約条項にふれ、無価値になるとは予想していなかったと思います。

この契約条項ですが、通常、ついているものではありません。

スイス当局が容認する契約条項であり、大手ですと、UBS・クレディ・スイスのAT1債についている可能性がある条項です。

◆教訓にすべきポイント

★理解できるものに投資する

今回の騒動で、条項がついている場合、その意味を

しっかり理解する必要があることは教訓となりました。

実際、条項が適用された、今回のケースでは、

仕組み自体が新しい金融商品(COCO債)は、しっかりした仕組みづくりができておらず、

金融機関さえも驚く、このような条項の適用があり得る、という経験にもなりました。

この騒動から、皆様が抑えるべきなのは、仕組みが複雑な金融商品は

リスクをよく理解すべきであり、理解できないものには手を出さないということが大事

なことではないでしょうか。

理解できない複雑なものには投資しない、

これは長年、金融に携わる身としては、重要な投資の鉄則のように感じます。

★資産の一極集中は怖い

今回の騒動は、突然起こりました。

債券リスクの中で、「価格変動リスク」や「為替リスク」などは、

日々の値動きで目に見えるものですが、

「信用リスク」は突然起こるということも皆様は実感されたのではないでしょうか。

おおよそ、3か月半前の2022年末において、

クレディ・スイスは自己資本比率14%と流動性の基準を満たしていました。

支払い能力はあったのです。

しかし、あっという間に「信用リスク」にさらされ、1日に1兆円以上の資金流失が起きました。

規制の自己資本比率を保っていても、耐えられなかったのです。

銀行が信用を失えば、あっという間という、恐ろしい状況を目の当たりにしました。

これは対岸の火事では全くありません。

信用リスクの危機から、わかることは

一つに偏ることの怖さを露呈していることです。

「格付けが高いから大丈夫」

「大手の金融機関の劣後債だから大丈夫」

「金融機関は潰れないし、潰せないから大丈夫」

などといった、安易な考えで債券の保有銘柄に偏りを持たせることも危険です。

◆今、皆様がすべきこと

今一度、保有資産に偏りがないかを確認してください。

今回の1日に1兆円を超える資金流失による信用リスクにさらされた、

世界最大規模の金融グループを目の当たりにすると、

信用リスクにおいて、資産が偏ることは非常に怖いことだと実感します。

個別銘柄投資ではなく分散投資が必要であることは、日本の年金基金、GPIFも述べています。

偏るという意味では、資産が

日本だけに偏る

預貯金ばかりに偏る

一つの銘柄の株式に偏る

個別銘柄に偏ったREITを保有する

これら全てにおいて注意喚起が必要な事象であったと思います。

今一度、本当の意味で資産がリスク分散ができているかを考えてみてください。