2024.05.14

学校法人の資産運用を考える(45)運用利回り目標をどう定めるか④インフレを考慮する

学校法人の資産運用を考える粟津 久乃

前回は目標利回り設定の理由を具体的にどう置くのか事例について考えました。

今回はさらに、目標利回りの設定時にインフレ率をどう考慮するのかについて考えていきます。

目次

■そもそも運用目標利回りの設定にインフレを考慮するべきか

まずは例として皆様が捉えやすいGIPF(年金積立金管理運用独立行政法人)の運用利回り設定の前提をみていきましょう。

①GPIFの運用利回り設定

現在のGPIFの運用目標は下記の通りです。

年金積立金の長期的な運用目標(名目の運用利回り)=賃金上昇率+1.7%

という設定になっております。

②賃金上昇率が式に入る意図は?

資産運用の世界では、運用目標には物価上昇率等が使われることは多く、賃金上昇率が使われることは一般的ではないのですが、「年金」という特性上、賃金収入に連動するため、上記の式が使われています。

GPIFの説明資料の中には、「賃金に連動することで、急激なインフレなど大きな経済変動が起きても、実質的な価値を維持した形で年金が受け取れるようになっています。」と記載があり、賃金上昇率に連動することで、インフレ等の対策がとれるとGPIFは考えています。

そして、「年金積立金の運用が年金財政の安定に貢献するためには、長期的にみて賃金上昇率を上回る運用収益を確保する必要がある」とインフレ対策の必要性を述べています。

以上のことから、GPIFは目標利回りの設定においてインフレを考慮しています。

③1.7%はどのように設定されているか?

1.7%=実質的な運用利回り(スプレッド)=名目の運用利回り-賃金上昇率

の式からわかるように、まず、利回り設定においての実質的な運用利回りは1.7%を想定しています。

要は運用に必要な利回りはインフレを考慮しないと、1.7%であるということです。

この数字設定の理由をGPIFは「財政の現況及び見通しを踏まえて、計算されたもの」と記載し、日本の年金の財務状況を勘案すると必要な利回りはこの程度である、と示されています。

つまり、今、将来の財政から必要利回りを計算していることになります。

もしGPIFの目標利回りの決め方を例として捉えるならば、学校法人が中長期計画において、必要とされる利回りを算出し、実質的な運用利回りを設定する必要があるでしょう。

この2点を纏めると目標利回りを設定する上では

〇インフレを考慮した利回り設定する必要があること

〇現在の組織の財務状況の見通しから必要とされる目標利回りを設定すること

となります。

参考までに2001年~2022年度までの年金積立金の名目の運用利回りは年平均で3.6%となっています。

今回はGPIFを例としましたが、基本的にプロの投資においては、全くインフレ率を考慮しないということはなく、想定して資産運用をしているのが実情でしょう。

ただ、GPIFはトータルリターン(インカムゲインもキャピタルゲインも含めた目標利回りである)であることにも注意が必要です。

学校法人の多くは、インカムゲイン(利息・配当収入)のみを年間の利回りとして設定し、キャピタルゲイン(資産自体の増加収益)は考慮しないケースが多いでしょう。

この年間の収益目標にインカムゲインとキャピタルゲインをどのように捉えるか、については次回に触れたいと思います。

■目標利回りにインフレ考慮する

では皆様の場合、目標利回りの中のインフレ率を設定するとした場合、何%と置けばいいでしょうか?

①過去の統計を利用する

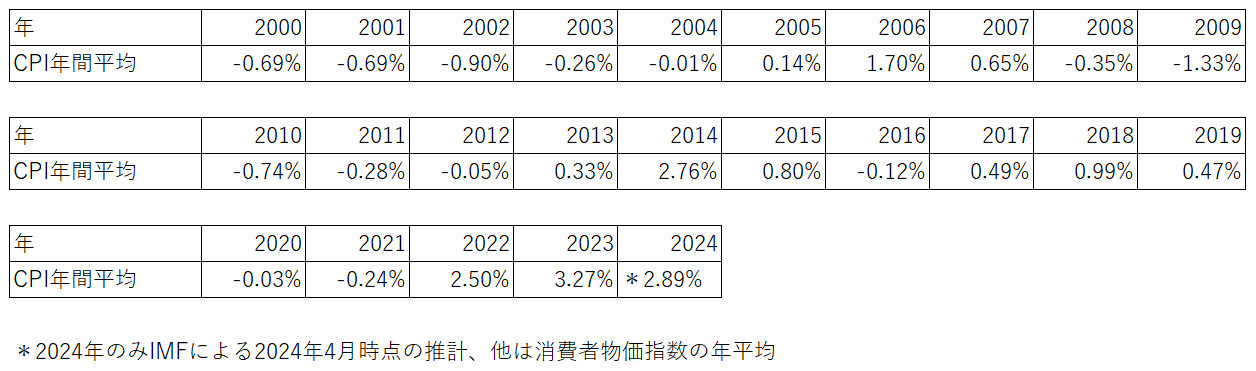

通常、資産運用でインフレ率を考慮する場合、消費者物価指数(CPI)を使用するケースが多いです。

生鮮食品などの気候変動要因を受けやすい項目を控除した、コア消費者物価指数(コアCPI)を使用することもあります。

「インフレ率」自体は、物価の上昇度合いを表す指標で、前後1年間の消費者物価指数を用いて計算されます。

今回は、ここ数年の消費者物価指数(CPI)の動きを見ていきましょう。

ご覧いただくとわかるように、過去の統計データも短期でみると変化率が高いため、単純に平均値を取っても仕方ないでしょう。

参考までに総務省の消費者物価指数の公表しているHPも案内しておきます

②期待インフレ率を考慮する

将来の期待インフレ率を見ていきましょう。

期待インフレ率とは、市場関係者などが予測する予想インフレ率のことです。

期待インフレ率の算出においては、企業・一般家庭を対象としたアンケート調査から算出方法、固定利付債と物価連動国債の利回り差から算出する方法(ブレーク・イーブン・インフレ率(BEI))、過去のインフレ率から算出する等、色々と存在します。

気を付けて頂きたいのは、あくまで予想であること、確実に期待インフレの算出通りに将来起こるものではなく、どの程度物価上昇が起こるのかの参考数字ということです。

例として、IMFが発表した期待インフレ率の予想を見てみましょう。

IMFの資料「World Economic Outlook Database October 2023」より

③日本銀行が目指す目標のインフレ率も考慮する

日本銀行が目標とするインフレ率は2%です。

また、2024年4月に出された日銀の基本的見解においても、HP上で下記の通り発表されています。

下記日本銀行HPより抜粋

「日本銀行 経済・物価情勢の展望(2024年4月) 【基本的見解】 1 <概要> l 先行きのわが国経済を展望すると、海外経済が緩やかに成長していくもとで、緩和的な 金融環境などを背景に、所得から支出への前向きの循環メカニズムが徐々に強まること から、潜在成長率を上回る成長を続けると考えられる。 l 物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、2024年度に2% 台後半となったあと、2025年度および2026年度は、概ね2%程度で推移すると予想される。」

■インフレ考慮の注意点

実際の運用利回りに対して、インフレ率を明確に設定するのも難しいものです。

そのため、インフレ率を何%として設定して中期計画(設備投資等)を立てましょう、というのは学校法人の組織上、なかなか難しいかもしれませんん。

まずは目安として学校法人の内部の皆様がインフレの過去データ、期待インフレ率等に触れながら、インフレ対応の必要性について議論しておくことが大事でしょう。

インフレを1%と想定した場合、現在の学校法人の資産運用が1%ならば全く資産も増えなければインカムは全て貯めていかないと資産自体が目減りしていきます。

もし本当に日銀が政策として求めている2%の物価上昇が起きるならば、ただ皆様の資産価値を維持するだけでも運用利回りが最低でも2%以上必要になります。

確実に長期的にインフレなると断言できるものではなく、インフレになるかどうか、インフレが長期化するかしないのか、については誰にも予想できないものです。

あくまで「インフレに備える」という意味で行わなければならないものです。

「インフレに備える」ということを軽視することなく、短期的な設定ではなく、できるだけ、目標利回りの設定では5年先などの長期視点で焦点を置くべきでしょう。

そもそも、インフレに全く備えられる資産がないという組織もあるかもしれません。

今一度、組織として長期を見据えた目標利回りの維持についても議論されてはいかがでしょうか。

■具体的なインフレ対策の解決法

今回は目標設定利回りにおいて、どのようにインフレ率を考慮すべきかについて考察致しましたが、インフレ対応の重要性が理解できた場合、解決の方向性については、更に過去のコラムをお読みください。