2025.12.17

GPIFを運用事例として議論する⑥リスク管理手法(ダウンサイドリスク)

GPIFを事例に資産運用を考える粟津 久乃

前回は標準偏差というリスクについて纏めました。

今回はGPIFもリスクの中でも重要視しているダウンサイドリスク(最大下落幅)について纏めます。

◆ダウンサイドリスク(最大下落幅)とは何か

資産ごとや、ポートフォリオ全体において、その資産の価格が最大に下落する可能性の数値となります。

GPIFもリスク管理上、この数値を最も重要視しております。

金融機関からのポートフォリオの説明時に、前回の標準偏差というリスクで語られることも多いのですが、実際の資産運用においては、このダウンサイドリスクを理解しているか否かは、法人の資産運用において重要なポイントになります。

例えば、ここ数十年における、資産の最大下落が起きた2008年~2009年の世界金融危機(リーマンショック)を考えてみましょう。そのレベルの事象が発生した時、保有のポートフォリオが、どの程度、各資産及び、ポートフォリオ全体で下落したか、という数値を認識できることになります。

◆ダウンサイドリスクはいつ使用するか

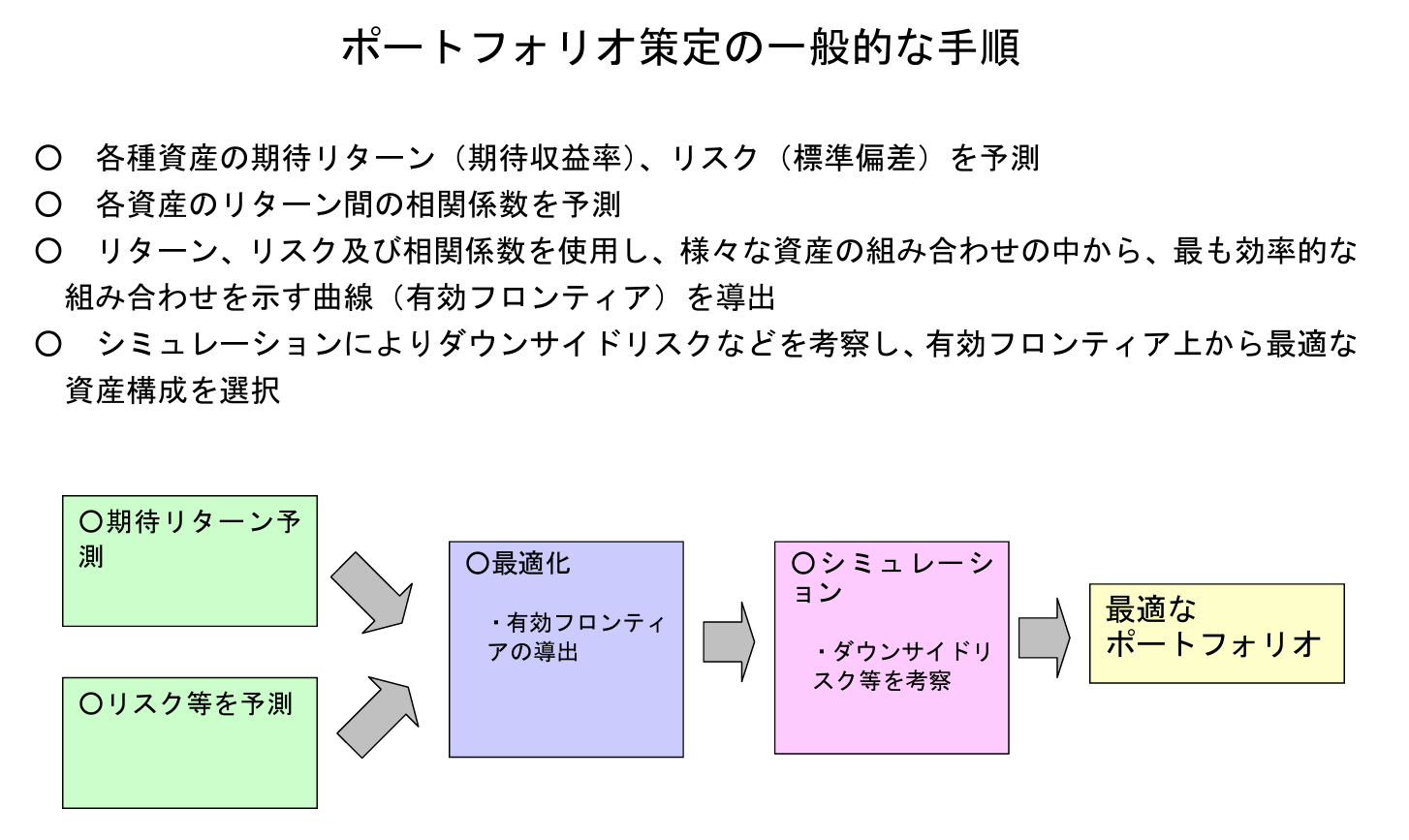

前回同様の内閣府が記載しているポートフォリオ策定の一般的な手順みていきましょう。

標準偏差は各資産のリスクを予測するために、最初に使いましたが、ダウンサイドリスクはポートフォリオを最適化した後に使用します。

内閣府より

最適化したポートフォリオをシミュレーションして、どのくらい下落したことがあるか、最大の下落幅を実際の数値として認識して、法人にとって、耐えうるリスクかを確認するものです。

◆なぜ、リスク管理でダウンサイドリスクが最も重要なのか

具体的に、世界金融危機のような大きな市場の下落が起きたときのリスクを取り入れて、定量的に評価できるため、法人として、最適化したポートフォリオが本当に自分たちにとって、万が一の下落が起きても保有が可能かを認識できます。

リーマンショックは前回のコラムでも記載しましたが、標準偏差4という稀な確率で起きる事象であり、通常の標準偏差におけるリスク管理で使用する標準偏差2を超えるものになります。

保有のポートフォリオにおいて、その下落が起きた場合でも、耐えられるかどうかを理事会も事務局も法人全体が合意しておくことは重要です。ダウンサイドリスク(最大下落幅)の数字を理解していれば、実際の大きな価格変動が起きても、感情に左右されることなく、ポートフォリオの継続が可能となります。

また、リーマンショック時の数値を当てはめて、作成したポートフォリオが保有可能か検討する中で、ポートフォリオを分散投資することで、最大下落幅が抑えられる効果も確認でき、全体のリスクを低減させる分散効果を再確認できるかもしれません。

◆ダウンサイドリスクのデメリット

あくまで、ダウンサイドリスクは過去のデータを元に計算するものであり、未来の市場環境・経済環境を正確に反映するものではありません。そのため、過去のデータからの算出されている数値であること、標準偏差のリスク数値もそうですが、将来を確実に予想するものではないことの認識は持ちましょう。

◆GPIFのダウンサイドリスクの数値

では、ここから、GPIFのダウンサイドリスクの数値を見ていきましょう。

GPIFより

前回、GPIFの標準偏差2での数字で議論をしていると説明しました。

標準偏差1つ分の範囲には、全データの約68.3%

標準偏差2つ分の範囲には、全データの約95.4%

標準偏差3つ分の範囲には、全データの約99.7%

となりますので、標準偏差3や標準偏差4の数字が考慮されていないことになります。

しかし、GPIFはデータ範囲の95%以上のことが起きたときのために、CvaRという数字使ってまずは説明を使っています。

その数字が、右側にある二行になります。

◆CvaRとは何か

CvaRとはある一定の確率(信頼水準)未満で生じる可能性のある最大損失額の期待値になります。

簡単にいうと、ある確率内で、持っている資産が最大で何%下落する可能性があるか、という数値です。

前述の表を見ると、CvaR(5%)、CvaR(1%)と記載されています。

つまり、標準偏差2よりも大きな価格変動の事象の場合、残りの5%にあたる、ポートフォリオ全体の最大下落の予想値になります。

ざっくりとした数値ですが、標準偏差3のときのおおよそのリスク量がCvaR(5%)、残り1%という稀な事象が起きたとき、おおよそ標準偏差4のときのリスク量をCvaR(1%)が網羅している形です。

◆GPIFはCvaRの数値においてどの程度、下落するのか

前述の資料より、GPIFのポートフォリオは

CvaR(5%)のときマイナス18.3%

CvaR(1%)のときマイナス24.2%

資産が下落することになります。

例えば、保有資産が100億円の場合、CvaR(1%)のようなリスク量のとき、約75億円まで資産が一時的に下落する可能性があるということです。

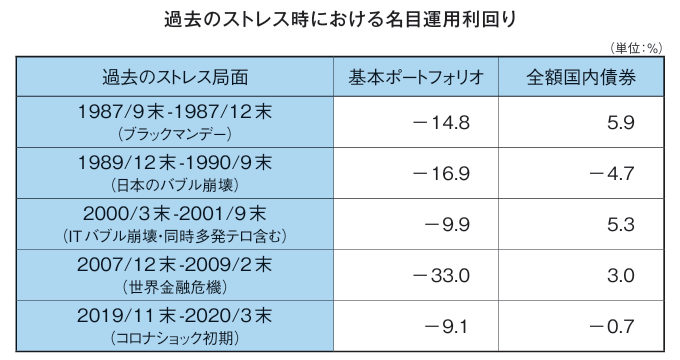

◆GPIFが想定する最大下落の事例

更にGPIFは様々な事例を挙げて、ポートフォリオの下落可能性をリスク管理しています。

ブラックマンデー(1987年)、ITバブル崩壊 (2000年)、リーマンショック(世界金融危機、2008 年)などで下記の表となります。

CvaRの時と違い、実際の過去の事象のベンチマークデータを用いて、基本ポートフォリオによる運用と全額国内債券運用の収益状況での分析をしています。

基本ポートフォリオによる運用の場合、一時的に生じる損失としてはリーマンショックが最も大きく、-33%となりました。一方、全額国内債券運用の場合には、一時的に生じる損失としては日本のバブル崩壊が最も大きく、-4.7%となっています。

GPIFより

◆最大のリスク値の認識

上記のことから、GPIFの場合は、リーマンショック時の下落幅、マイナス33%を認識しておくことが大事になります。この場合は運用総額250兆円のうち、80兆円の評価損が一時的に出ることになります。

こういった形式で、各法人でもリーマンショックが、今起きた場合、実際の法人資産がどの程度下落する可能性があるかを数値として認識できます。

◆あくまで一時的な下落

GPIFはこうしたダウンサイドリスクの管理において、一言重要な言葉を添えています。

『しかしながら、いずれのシナリオについても、実質的な運用利回りの累積値は一時的に低下するものの、その後の市場回復に伴い、概ね期待される水準まで運用利回りが回復する傾向が確認できました』

このように、価格が回復する可能性のある分散投資ができていれば、一時的な価格下落であり、時間が解決するため、保有継続すれば良いとの認識を持っています。

想定するリスク数値を認識しておいて、感情的に慌てて、売却することなく、保有継続をするためにも、あくまで一時的な下落であること、また、価格回復する可能性のある資産へ分散投資がなされていることは重要となります。

◆長期継続しなければならないこと

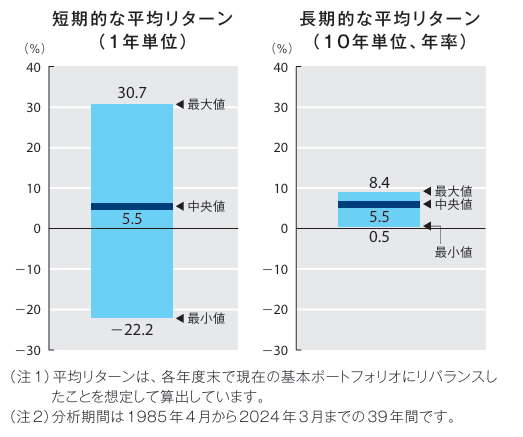

またGPIFは過去の政策ベンチマークデータを用いて、基本ポートフォリオで運用した場合の短期的なリターン(1年) と長期的なリターン(10年)の分布も確認しています。

その結果、短期的には振れ幅が大きいものの、10年平均で見ると、過去一度もマイナスになっておらず、最低でも0.5%のリターンを獲得しています。つまり、長期運用することの重要性を示しています。

GPIFより

◆GPIFがダウンサイドリスクを通じて伝えたいこと

・ダウンサイドリスクを数値化して、許容できるか確認し、感情に左右されず継続できるポートフォリオを組むこと

・下落は一時的なものであること(価格回復する可能性のある分散投資された場合に限る)

・標準偏差2程度のリスク管理だけでなく、最大で下落する数値を事例で検証し、認識すること

・だインサイドリスクは一時的なのものであり、長期投資が必要であること