2016.09.30

「公益法人資産運用への緊急提言」 ~事業遂行の為の公益法人資産運用は、現状を打破し、進化できるのか(1)~ <予見可能な安定収益確保と財産保全、公益事業の安定遂行は諦めざるを得ないのか>

公益法人協会公益法人資産運用への緊急提言梅本 洋一

◆完全に行き詰ってしまった旧来型の公益法人資産運用

2016年6月10日現在、債券の利回りは、10年日本国債で-0.2%、20年日本国債で0.2%である。

しかも、利回りの落ち込みは日本だけに留まらない。世界の主要国でも債券利回りは消滅あるいはゼロに向かっている。ドイツでは10年国債で0.02%、20年国債で0.4%、フランスでは10年国債で0.4%、20年国債で1%、イギリスでは10年国債で1.24%、20年国債で1.95%、という状況である。

主要国の中では最も利回りが高いと言われる米国でさえ、10年国債で1.63%、30年国債で2.44%に過ぎない。政策金利引き上げによる金利上昇どころか、未だ利回りの低下傾向は継続しているようにさえ見える。

このような超低金利は世界の主要国共通の日常として定着しそうな感がある。その中で少しでも高い利回りを求めて世界中を移動する投資資金などの働きによって、主要国の債券利回りは上昇どころか低迷、頭打ち、あるいは、一段と低下圧力が働きやすい状態なのではないだろうか。

更に、このことは外国為替などの資産価格の変動にも従来の見通しと異なる結果をもたらす可能性もある。例えば、米国の利上げや金利上昇が期待外れに終わった場合、米ドルをはじめとする為替相場が一段の円高方向に触れることだって十分ありえる。(*その後、本初稿執筆の6月以来、現在に至るまでに、英EU離脱や米利上げ抑制などの観測によって、世界的な金利低下と円高などが一層進行してしまったことはご存知の通りである。)

さて、本邦公益法人は、長らく債券運用を中心として、そこから生じる利子(インカム)によって事業の安定遂行をサポートしてきた。しかしながら、超長期の国債は勿論、社債の利回りが殆どゼロであることは最早自明ではある。加えて、今般の世界の経済情勢を鑑みた場合、以下のような旧来型の公益法人資産運用は、完全に行き詰まってしまったのではないだろうか。

今後も従来のように、為替レートなどを参照する仕組債投資に踏み切っても良いのだろうか? 少しでも高い利回りを求めて(永久)劣後債や格付けの低い社債へと傾倒して大丈夫なのだろうか? 安易に外債、不動産投資信託(REIT)、高配当株式に飛び乗って、後の管理がきちんと出来るのだろうか? そもそも仕組債、(永久)劣後債、格付け債、見切り発車的な外債やREITなど価格変動の大きな資産の取得は、予見可能な安定収益確保と財産

保全、公益事業の安定遂行という公益法人の資産運用の本分に適合するものだろうか? 公益法人の資産運用はいよいよ大きな分岐点に至ってしまったとは言えないだろうか。

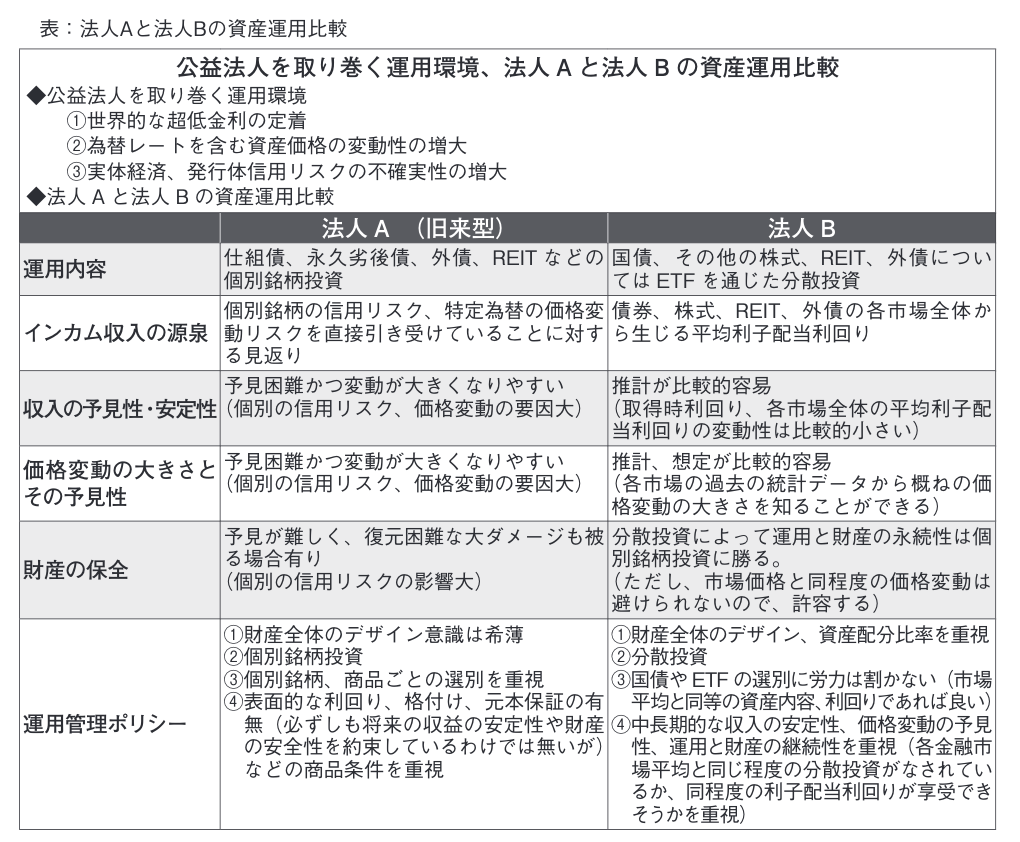

◆旧来型の資産運用の公益法人A ~環境の変化に対して脆弱な資産運用~

財産規模200億円の公益法人Aは旧来型の積極的資産運用の典型である。仕組債が60%以上を占め、その他はREITや外貨建て永久劣後債の個別銘柄、個別発行体でほぼ全ての資産が構成されている。

利子配当の収益実績は、2014年度8億円、2015年度7億円超であった。非常に高い収益実績の源泉は、仕組債を中心とする為替レートの変動リスクと、永久劣後債やREITなど個別の信用リスクとを引き受けた見返りであるといえる。

保守的な債券運用という建前ではあるが、保有する仕組債の実態は為替レートに連動する外債に酷似している。円安進行時は良かったが、昨今、為替レートが▲10%~▲20%円高に振れてしまったので、利子配当同様、元本の時価も著しく下落している。そして、それらは通常の債券に比べても非常に下落率が大きい。一部の仕組債は大不況時の株式やREIT並みの▲30%~▲40%も下落している。

つまり、法人Aの資産運用は高い運用益を追及するのと引き換えに、大きな為替変動リスクや個別の信用リスクを引き受けているのである。結果、去年から今年にかけての環境変化の中で、運用収益は勿論、時価についてもその影響を少なからず被っているのである。

本年度の収益見通しについては、6億円程(米ドル100円想定)ということであるが、万が一、想定よりも10円円高が進めば、さらに1億円近く減収になり、時価も一段の下落にさらされることになる。

すなわち、運用収益の予見性、安定性に乏しいという意味では、公益法人の資産運用の本分とは矛盾した状況に陥ってしまっているのである。更に、一段の経済環境の悪化時において顕在化しやすい発行体の信用リスクについても、個別銘柄投資によって直接引き受けている。万が一の場合、公益事業を永続的に遂行する為に保全してゆくべき原資の取り扱い方として適切とは言い難いのである。

法人Aのように積極的な資産運用の場合だけでなく、より保守的な運用を行っているという他の法人も含めて旧来型の公益法人資産運用に共通することがある。それは、超低金利、為替変動、その他の資産価格の変動、信用リスクの顕在化などの環境変化によって、運用収益や財産内容の状況、公益事業そのものが、非常に大きく、かつ想定外の影響をいとも簡単に被ってしまうような資産運用を行っているということである。

◆対照的な資産運用を実施する公益法人B ~環境の変化に対してより強固な資産運用~

一方、法人Bの資産運用は、運用環境の変化による運用収益や財産内容の状況への影響は、法人Aや他の旧来型の公益法人の場合と比べて非常に小さい。

200億円の資産規模を有する法人Bの資産構成の70%は、すこし前に構築した20年までの日本国債を中心としたラダー運用である。その他は世界株式5%(日本を含む先進国、新興国)、世界REIT10%(国内、海外)、各種外国債券15%(投資適格債、為替ヘッジ外債、ハイイールド債、新興国債)で構成され、全体を100%として概ねの資産配分比率は予め決められている。

また、ポートフォリオを構成する各資産は、日本国債以外は、世界株式、世界REIT、各種外国債券の各市場の連動する上場投資信託(ETF)を中心に組み込み、各市場と同等の銘柄分散、価格変動特性、利子配当利回りと限りなく近似するように意図されている。

利子配当の収益実績は、2014年度4.4億円、2015年度4.3億円であった。収益実績の源泉は、国債の取得時の市場利回りと、世界株式、世界REIT、各種外国債券の各市場の利子配当利回りである。運用財産全体の利回りはポートフォリオでの各資産への資産配分比率に応じた加重平均利回りに等しい。上場投資信託(ETF)そのものが何十~何千の銘柄分散、あるいは何十種類もの通貨に分散を行っているので、運用収益を激変させる要因となる特定の銘柄の信用リスクや特定通貨の為替変動リスクを直接引き受けることなく、市場平均程度の利回りを安定的に享受することに成功している。

運用財産の時価の実績は、2015年3月204億円、2016年3月204億円であった。昨今の世界的な株安など資産価格下落や円安などによって、世界株式、世界REIT、各種外国債券の連動するETFなども市場平均並みに下落したものの、日本国債の金利低下(債券価格の上昇)がそれを相殺して全体の時価は維持されている。

本年度の収益見通しも前年度並みの4.3億円程度の安定収益を見込んでいる。それは日本国債を中心としたラダー運用から生じる利息と、世界株式、世界REIT、各種外国債券の各市場の利子配当利回り(保有するETFなどの分配金の源泉)がに、前年とさほど大きく変わらないことが予見できるからである。

一方、国債やETFが特定の銘柄の(民間)信用リスクや特定通貨の為替変動リスクを回避しているとしても、本年度も市場平均並みに価格変動することは避けることは出来ないので、それを許容している。ただし、その価格変動の大きさも、例えば現在の資産配分比率と同じポートフォリオがリーマンショック時に被った一時的な下落を目安とすれば、最大▲10%程度ではないかと、ある程度の予見、最悪の想定は既にされている(勿論、下落の如何にかかわらず、インカム収入については安定的に享受し続けることが大前提となる)。

すなわち、法人Bの方が、超低金利、為替変動、その他の資産価格の変動、信用リスクの顕在化などの運用環境変化に対して、運用収益や財産内容の状況、公益事業そのものが、大きなあるいは想定外の影響を被る度合いは、法人Aのような旧来型の資産運用に比べて非常に小さいと言える。

法人Bのようなスタイルこそ、運用収益の予見性、安定性という意味でも、運用財産本体の価格変動リスクや長期的な保全、公益事業を永続的に安定遂行する為に保全してゆくべき原資の取り扱い方としても、公益法人の資産運用の本分に沿うものであると言わざるを得ないのである。

(一枚もの別表を挿入 別添PPの四角枠)

◆公益法人資産運用の現状と今後の在り方

今日の投資環境は、①世界的な超低金利の定着、②為替を含む資産価格の変動性の高まり、③実体経済、発行体信用リスクなどの不確実性の高まりという言葉に集約される。このような投資環境の中では、仕組債や劣後債、REIT、外債などの個別銘柄や商品の選別にいくら労力を割いても、運用収入や財産保全、運用や事業の継続性についての予見性、確からしさを確保するのは難しいのである。

なぜなら、そもそも、これらの個別銘柄の信用リスク、特定通貨やその他個別の資産における価格変動や利子配当収入は予見することが難しく、安定しないものだからである。だから、これらの要因に運用収入や財産保全、公益事業を依存する法人は少なからず立ち行かなくなっているのである。

このような旧来型の公益法人資金運用を打破し、予見可能な安定収益と財産保全、公益事業の安定遂行に資すると考えられる一つの方策が、法人Bで実施されているような国債あるいはETF(上場投資信託)などパッシブ運用(分散投資することで金融市場と同等の価格変動特性と利子配当利回りに運用内容を重ねる運用手法)の組み合わせによるポートフォリオの構築である。

さて次回は、法人Bの資産運用とリスク管理の実務の様子、個別銘柄投資⇒市場全体への分散投資、個別商品の選択重視⇒運用財産全体のデザイン・資産配分比率の重視、ポートフォリオ運用管理方針書の策定などの具体例を交えて詳しく紹介したい。

以上