2020.10.14

新型コロナウィルス後の学校法人経営と 『適切な資産運用』の在り方(3) ―学校の独自財源としてのフロー収入と 基金の成長に寄与する“適切な資産運用”―

学校法人の資産運用を考える梅本 洋一私学経営研究会

1.“不適切な資産運用” おさらい

前回は、学校法人の金融資産(基金)を台無しにしてしまう運用、

あるいは当初はそう思っていなくても、時間の経過、時代の変遷と共に“適切ではなくなってゆく”運用事例と、

それらに共通する、たった一つの根本的かつ普遍的な要因について指摘、解説した。

その要因とは、超保守的な国公債運用にも、リスキーすぎる資産運用を行う法人、

その他の「核とならない資産(金融資産)」にまで手を広げることにも、全てに共通する。

そして、その唯一の要因こそが、運用収入の不安定や、復元が見通せない価値の減少を、繰り返し、繰り返し、法人に被らせているのである。

つまり、

その要因とは、「運用収入や運用資産保全の源泉を、特定のミクロの経済主体、特定の狭い経済領域/セグメント、固有の人的手腕あるいは運用モデルの有効性などに大きく依存、偏った状態にしていること」に他ならない。

金利、為替、株価などが大変動を繰り返し、伴いながら、絶えず変遷し続ける社会・経済のダイナミズムの中では、特定のミクロの経済主体、特定の狭い経済領域/セグメント、固有の人的手腕あるいは運用モデルの有効性などは、凋落する、淘汰される、有効性を失うという事態に陥りやすい。

だから、これらに大きく依存、偏った状態であるほど、資産運用の不確実性もより高くなるのである。

運用収入や運用資産が激減してしまう、復元しない、消滅してしまう事態にいつか遭遇する確率が高くなってしまうのも当然の成り行きと言えるのである。

そして最後に、学校法人としての、より『適切な資産運用』へシフトする為のヒントを述べさせていただいた。

つまり、

シンプルに、“不適切な資産運用”に陥る恐れとなる、たった一つのその要因を取り除けば良いのである。

すなわち、

(1)ミクロの経済主体=個別銘柄で債券、REIT、株式などを取得・保有することは避ける。

(2)狭い経済領域/セグメント=国内資産だけ(円建て資産だけ)、債券だけ、REITだけ、株式だけなどに偏って(好んで)投資することは避ける、あるいは、これらの中のいくつかの資産種類や同業種発行体に偏って(好んで)投資することは避ける。

(3)固有の人的手腕あるいは運用モデルの有効性に依存した自家運用をしない、また、そのような外部への委託運用もしない。

以上である。

そして、(1)(2)(3)の条件を全て満たし、消去法的に残るカタチが、

ETF(上場投資信託)を使って、グローバル株式市場、グローバルREIT市場、グローバル債券市場などを学校法人の金融資産(基金)の中で

複製・再現して保有し、そこから生じる市場平均レベルの利子/配当利回りを享受し続けるというものである(特定の何か、誰かに、なるべく偏らない、依存しない資産運用の一つの在り方)。

2.“適切な資産運用”Ⅹ法人の事例

さて、前置きが少し長くなってしまったが、本題に入りたい。

学校法人Xは、そのような“適切な資産運用”の一つのカタチを12年以上にわたり、模索・実践してきた。

2.1 運用方針

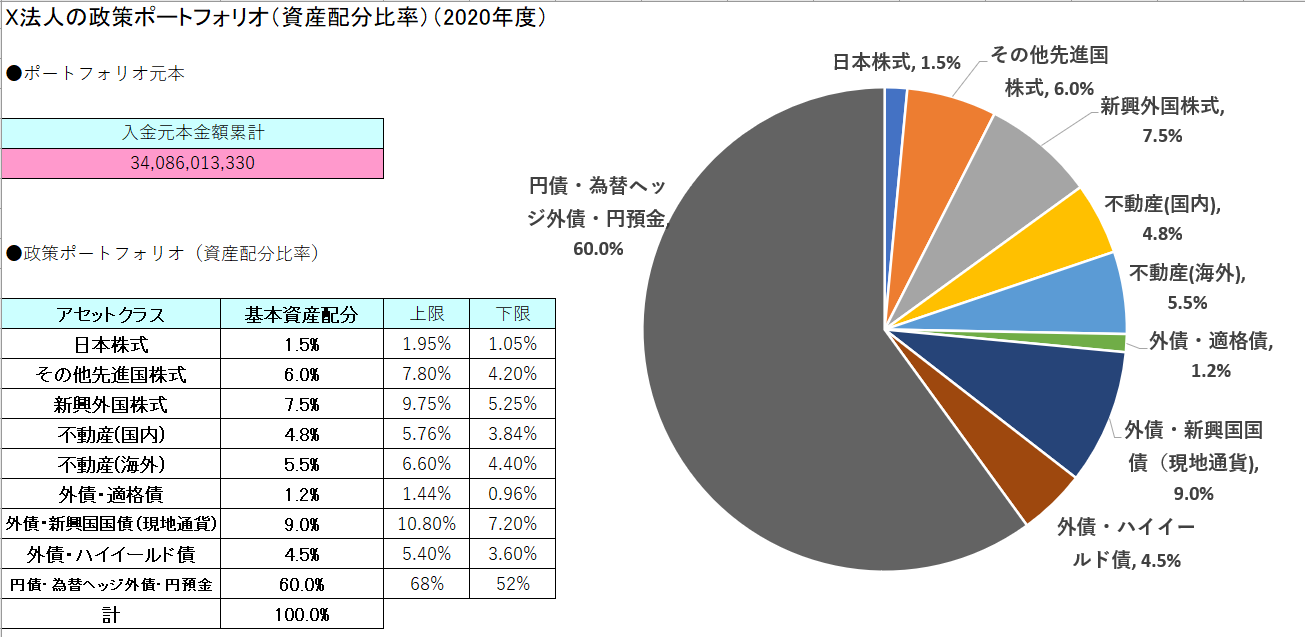

まず、(表1)は学校法人Xの2020年度の運用方針である。

構成資産の60%は価格変動が比較的小さいと考えられる日本国債、円預金、為替ヘッジ外債が占める。

残り40%の部分は、世界の各種外貨建て債券が14.7%(投資適格債、新興国国債、ハイイールド債)、世界のREIT(不動産)が10.3%(国内REIT、外国REIT)、世界の株式が15%(日本を含む先進国株式、新興国株式)に幅広く分散投資するというものである。

(表1)

日本の国債や預金のみならず、内外の株式、REIT(不動産)、各種債券にまで分散していることには、明確な意図がある。

①法人の運用資産全体の特性、効果が、各種資産の集合体として世界経済の構成、特性、効果を複製・再現することができるように可能な限り分散投資する、

また、

②運用資産全体の価格変動が大きくなりすぎないように、それが比較的小さいと考えられる保守的な資産を多めに保有しつつ、利子配当収入の源泉、運用元本の価値の源泉の偏り・依存を出来るだけ避ける、

という2つである。

このような資産配分比率は予め、法人の政策・方針として決められており、全体をポートフォリオとして、意図的にデザインしているものである。

2.2 投資対象

また、このポートフォリオの各構成資産の中で組み入れることの出来るものは、日本国債を除き、個別銘柄での債券、REIT(不動産)、株式の取得保有は法人のガイドラインで禁止されている。

各構成資産の中での偏り・依存を排除することを文書で明示している。

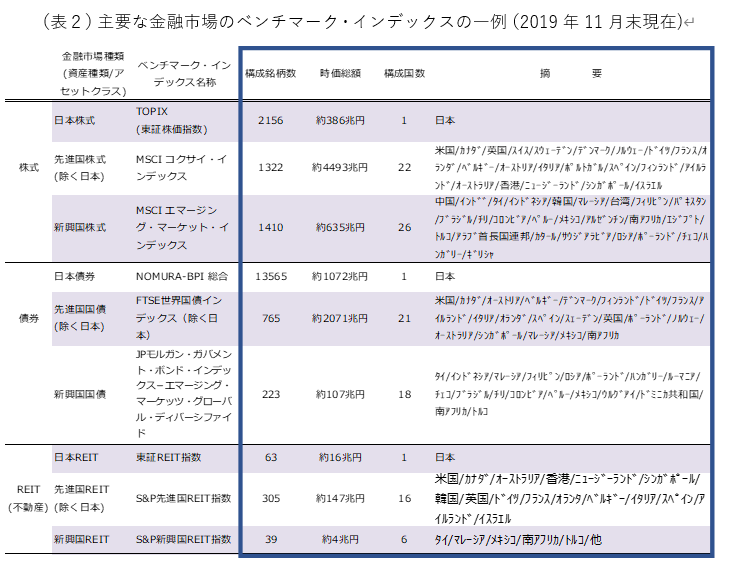

具体的には(表2)に例示されるような各種、主要な金融市場の組合せによって、ポートフォリオ全体を構築することを基本方針としている。

(出所)三井住友トラスト・アセットマネジメントHP

このように世界経済を構成する主要な金融市場全体を代表、指標(ベンチマーク)とするベンチマーク・インデックスが存在し、日々の動きなどが公表されている(何十~何千という銘柄数、何千兆円におよぶ市場規模、何十の国・通貨までをカバー)。

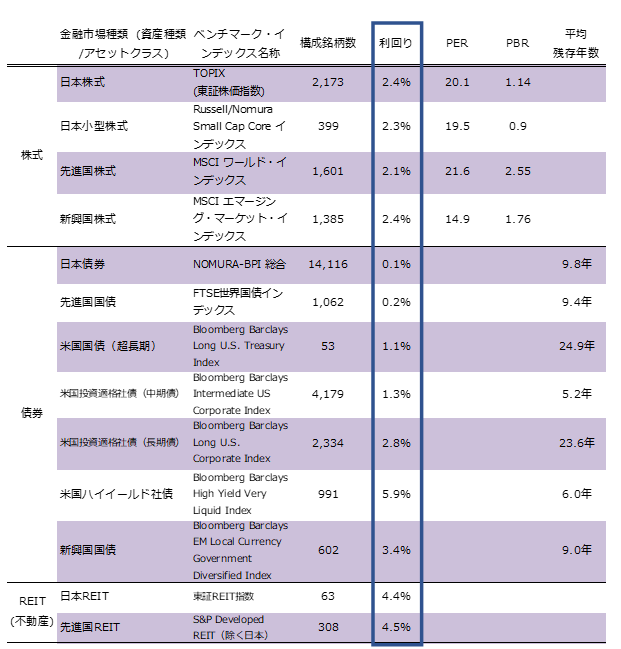

それと同時に、このようなベンチマーク・インデックスに含まれる何十~何千という銘柄の平均利子配当利回りについても算出されている(表3)。

(表3)ベンチマーク・インデックスの利回りの一例(2020年7月末現在)

(出所)東証、野村金融研究所、MSCI、FTSE、S&P、三井住友トラスト・アセットマネジメントHP

個別銘柄、特定の業種・国・通貨あるいは誰かの手腕に依存・偏ってしまったのでは、利子配当利回りや運用元本保全、運用の継続性の不確実性が極めて高くなってしまう。

一方、このように十分に分散投資された金融市場全体で捉えた方が、利子配当利回り、運用資産保全(運用資産の継続性)は、より安定性、より予見性に優れるとは言えないだろうか。

つまり、X法人では、日本国債と預金を除いた、他は全て、このような各種金融市場全体を複製・再現することを目指すETF(上場投資信託)をツールとして活用しているのである。

法人の運用成果を、各種金融市場全体(世界の株式市場、REIT(不動産)市場、各種債券市場)と同等の価格変動に保ち、

それらから発生し続ける平均的な利子/配当利回りとほぼ同じインカム収入を安定的に享受し続けるという戦略である。

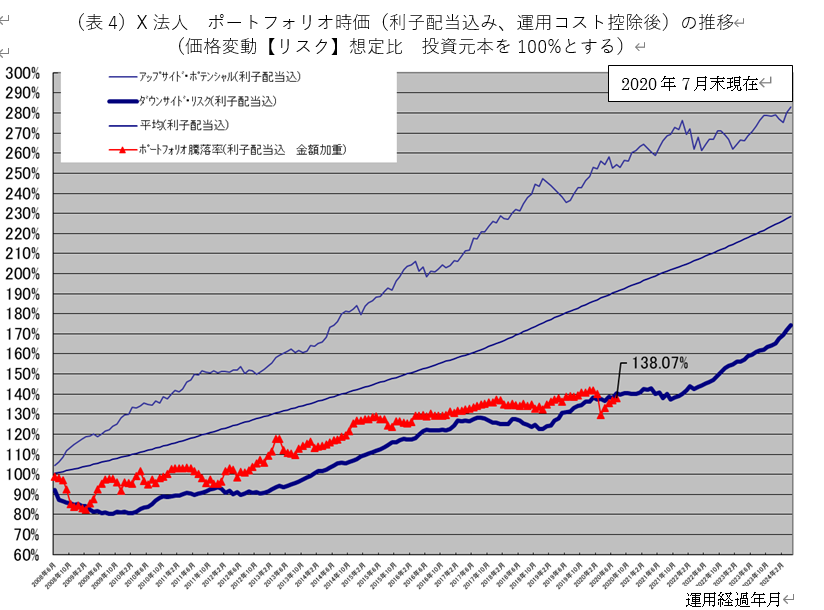

2.3 運用実績(その1)利子配当金込み累積の推移(2008年6月―2020年8月)

(表4)は、X法人のポートフォリオ運用の利子配当金込みの運用実績の推移である。リーマンショックから最近のコロナショックまでの動きが判る。運用開始直後にはリーマンショック~世界金融危機に遭遇し、一時的ではあったが約▲20%も時価の落ち込みに耐えた。また、最近のコロナショックでも約▲10%超の下落を経験している。その他にも、ギリシャショック、東日本大震災、ユーロ危機、マイナス金利誘導、トランプ政権の誕生など、たくさんの危機、予想外の出来事が連続した。社会・経済も大きく変わった12年間であった。

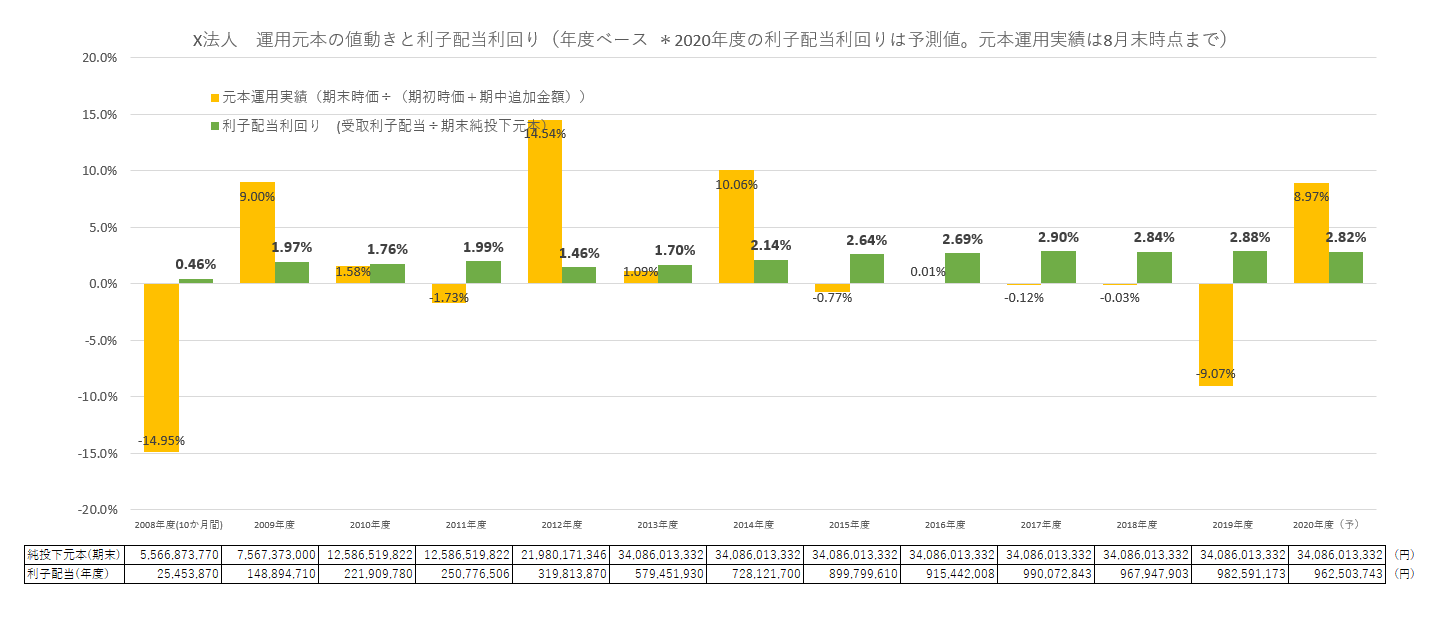

2.4 運用実績(その2)年度別 騰落率と運用利回り(インカム利回り)

(表5)は、X法人の事業年度別の期初/期末のポートフォリオ時価の騰落率、利子配当利回りの実績である。

リーマンショック(2008年)以来、ポートフォリオ時価は上がったり、下がったり、横ばいが続いたり、全くランダムな動きである。

短期間で見れば、全く予測不可能、コントロール不可能なことが判る。

しかしながら、年度ごとの利子配当利回りについては、比較的安定した実績であることがお判りいただけると思う。

これは各金融市場の利子配当利回りとほぼ同程度、支払われ続けるETFからの運用収入が、市場価格の如何に左右されにくく、比較的安定しているからである。

(表5)Ⅹ法人 運用元本の値動きと利子配当利回り(年度ベース)

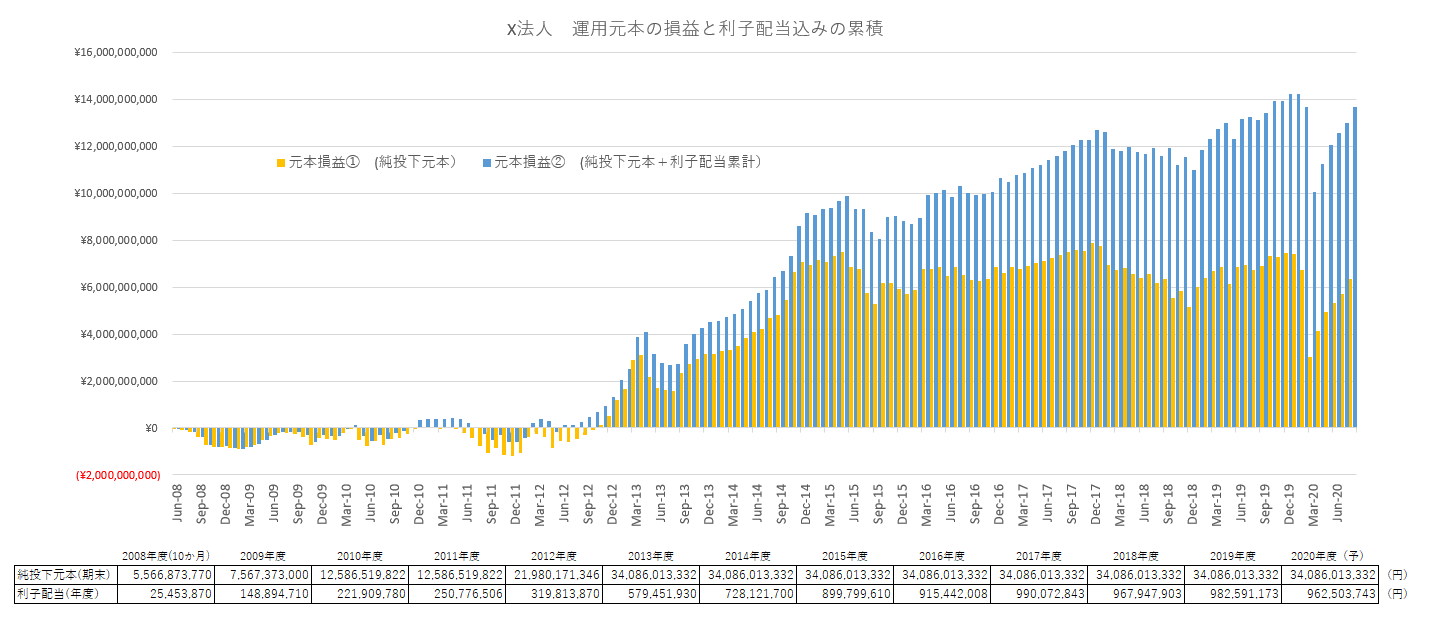

2.5 運用実績(その3)累積の損益金額および利子配当金込み損益金額の推移

(表6)は、累積でみた投入金額に対する損益金額、同じく利子配当金込み損益金額の推移である。

世界の株式市場、REIT(不動産)市場、各種債券市場を合計したポートフォリオ全体が、長期的なキャピタルゲインをも生み出していることが判る。

このような金融資産(基金)自体を膨らませる効果は、株式市場、REIT(不動産)市場の寄与によるところが大きい。

ただし、統計データの研究でも裏付けられているが、短期的にはキャピタルゲイン/ロスどちらが出現するかは、確率的に半々であることが知られている。

しかしながら、投資期間が長くなればなるほど、キャピタルゲインに転じる確率はどんどん上がってゆく。

さらに、長期の投資期間は、それだけ沢山の利子配当を受け取り続けられることを意味する。

年率1-2%であってもバカにはできない。

10年-20年という期間で見れば、利子配当金込み損益金額を正の値に持ち上げ、更に、それを引き上げ続ける強力な力として働くことが確認していただける。

(表6)Ⅹ法人 運用元本の損益と利子配当込みの累積

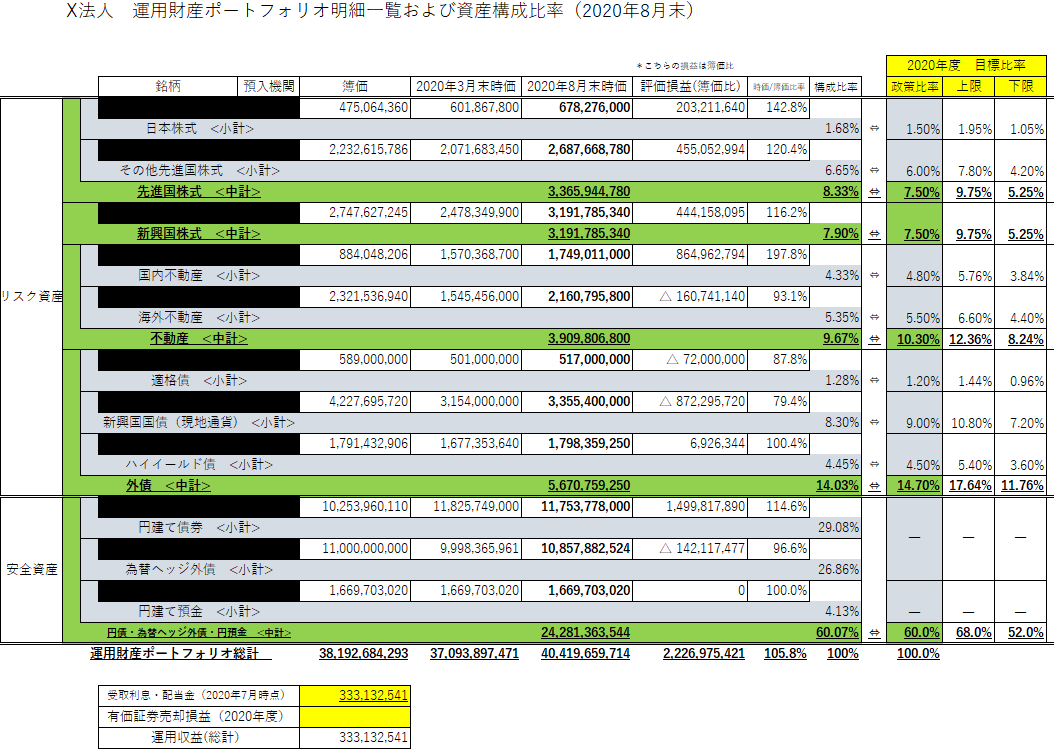

2.6 保有資産一覧(個々の資産 損益と資産配分比率)

(表7)は、X法人ポートフォリオの各資産の保有一覧と資産配分比率である。

各資産の代表的なベンチマーク・インデックスを複製・再現するETF(上場投資信託)を、それぞれ1~3銘柄程度保有し続けている。

全体でも管理すべきETF銘柄数は非常に少なくて済んでいる。

同時に、ETFは、それが複製・再現している金融市場と同様に無期限なので、償還⇒再投資の業務が発生しない。

X法人でも10年以上、保有し続けているETFも沢山ある。

加えて、各資産の代表的な金融市場ベンチマーク・インデックス自体、どんどん新しいものが生み出される訳ではない。

ある意味、普遍的なものである(金融市場ベンチマーク・インデックスの中に含まれる構成銘柄などは時代の変遷と共に変化してゆくが)。

したがって、それらを複製・再現するETFも同様である。

新しい商品を検討しなければならない機会は非常に稀、限られている。

だから、年度運用計画の執行は、大体の場合、すでに保有しているETFと同じものを、決まった資産配分比率まで買い増しすれば執行完了である。

(表7)Ⅹ法人 運用財産ポートフォリオ明細一覧および資産構成比率(2020年8月末)

ところで、個々の資産ごとには、大きく含み益のものもあれば、含み損のものもあることが判る。

ただし、X法人はこのような個々の含み損益は重視しない。

代わりに、重視しているのは資産配分比率である。

決められた資産配分比率に対して、時価で見た資産配分比率が大きくなりすぎていないか、小さくなりすぎていないか、常にモニターしている(許容乖離幅の上限を上回った状態でないか、下限を下回った状態でないか)。

そして、資産配分比率が大きくなりすぎた資産は減らし、小さくなりすぎた資産は買い増すというリバランスを行い、全体の資産配分比率を決められている水準にまで整える(あるいは、資産売却は行わずに、別途資金を使って買い増し、リバランスする場合もある)。

すなわち、意思決定は個々の金融市場・ETFの上がった下がったによってではなく、全体の資産配分比率を基準に恣意性を排除して行われる(例えば、リーマンショック時やコロナショック時には、株式やREITのETFを買い増しするリバランスが行われたが、誰かの相場観に基づくものではない)。

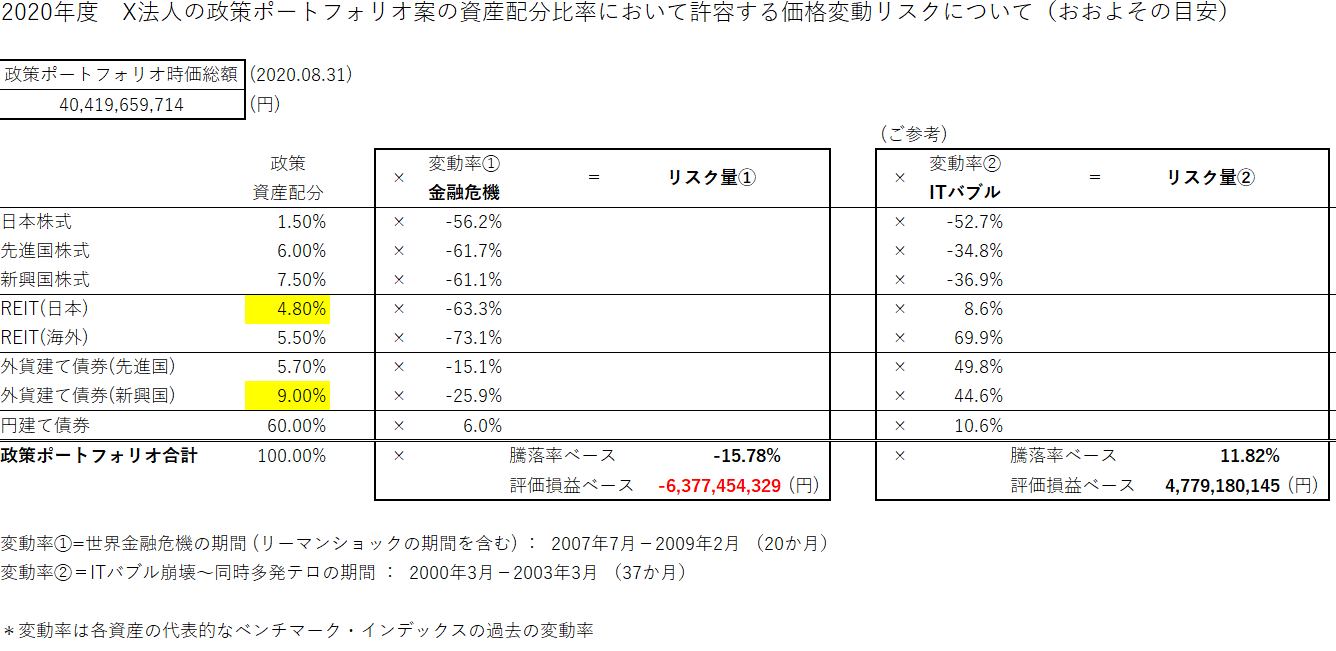

2.7 許容する価格変動の大きさの想定

(表8)は、X法人が許容する価格変動の大きさの目安を示している。

リーマンショックから世界金融危機の空前の暴落時に、X法人の現在の資産配分比率と同じポートフォリオを保有していたとしたら、全体で▲15.78%(金額で▲64億円)下落したことが統計データから確認できる。

過去と将来が全く同じことは言えないが、最悪の事態の想定材料としては妥当ではないかと考えている。

全体で▲15.78%(金額で▲64億円)という数字は、運用委員会や理事会の度に示している。

もはや、X法人にとって、▲15.78%(金額で▲64億円)とは投入した約340億円に戻るだけに過ぎない。

また既にリーマンショックから世界金融危機の時には株式等を買い増しするリバランスで対応し、元本を復元・成長させてきた経験則も備わっている。

似たようなパニックが到来しても動じる事なく、適切な対応(リバランスを行い、利子配当を受け取り続けながら、市況の回復をただ待つこと)が賢明であることを過去の学習で覚えている。

それは、今般のコロナショック時のX法人の対応を見ても、証明済みである。

(表8)2020年度 Ⅹ法人の政策ポートフォリオ案の資産配分比率において許容する

価格変動リスクについて(おおよその目安)

3.学校法人における“適切な資産運用”とは

X法人の運用事例のエッセンスを一言でいえば、特定の何か、あるいは誰かへの偏り・依存の排除である。

なぜそのような偏り・依存を排除するのかと言えば、投資環境や経済・社会が移り変わってゆく中で、一時的には有効だった運用方法や運用商品が効力を失い、廃れ、回復・復元しなくなる事態を避けるためである。

学校法人経営にとって大切であるはずの運用収入や運用資産の減価、毀損へと直結するリスクからなるべく遠ざかるためである。

だから、X法人はなるべく特定の何か、誰かへの偏り・依存のないよう、普遍的な投資対象を金融資産(基金)のコア、核として保有し、そこから生じる利子配当収入を運用収入の基礎とするというアイデアに行き着いたのである。

それこそが世界経済(世界の株式市場、世界のREIT市場、世界の債券市場)であり、それら全体から生じている利子配当収入だという原理だったのである。

また、それらを適切に享受し続ける為の重要な方針・計画として、政策的な資産配分比率を策定しているのである。

ETF(上場投資信託)とは、最も重要と考えるそれら原理、計画を超長期間にわたって再現する為のツールとして使っているに過ぎない。

最後に繰り返すが、

学校法人における“適切な資産運用”とは、運用収益フローのボリュームを安定させ、かつ、金融資産(基金)の厚みを持たせる、膨らませてゆくことで、学校法人経営に資するものである。

そうして、経営の不確実性に対応できる余力を保持しつつ、教育・研究の提供者という本分、存在意義を守ってゆく為である。

他力的な学納金・補助金に依存しすぎない、学校独自の財源を超長期間にわたって生み、育てるためである。

さらには、超長期間にわたって継続できる資産運用でなければ、その目的・目標には決して到達できない。

以上の基準で考えた場合に、X法人のような運用スタイル以外に、他に現実的に上手くいきそうな考え方、やり方を見つけることは極めて困難であると言えるのではないだろうか。

さて、次回の最終回は、X法人が、主体的に、かつ超長期間にわたって資産運用を継続できるようにするために整備している「仕掛け」、また、どのように現在の資産運用スタイルにシフトしてきたか、などをご紹介する。他の学校法人にも参考にしていただければと考えている。

(追伸。今回紹介したX法人は、2011年11月号の『私学経営』の小職の論考でも取り上げている。

当時と現在とを比較されてみてはいかがだろう。)

↓