2020.12.01

新型コロナウィルス後の学校法人経営と 『適切な資産運用』の在り方(4) ―“適切な資産運用”の確実性を高める“仕掛け”と学校の自己資金温存についての考察―

学校法人の資産運用を考える梅本 洋一私学経営研究会

目次

1.“適切な資産運用” おさらい

前回は、X法人の運用事例を紹介した。

学校法人における“適切な資産運用”とは、運用収益フローのボリュームを安定させ、かつ、金融資産(基金)の厚みを持たせる、膨らませてゆくことで、学校法人経営に資するものである。

そうすることで、経営の不確実性に対応できる余力を保持しつつ、教育・研究の提供者という本分、存在意義を守ってゆくためである。

他力的な学納金・補助金に依存しすぎない、学校独自の財源を超長期間にわたって生み、育てるためである。

また、超長期間にわたって、学校法人が主体的に継続できる資産運用でなければ、そのような目的・目標は決して達成できない。

そのためには、

運用資産の中に、特定の何か、あるいは誰かへの偏り・依存するものが含まれていてはいけない。

なぜなら、投資環境や経済・社会が移り変わってゆく中で、一時的には有効だった運用方法や運用商品が効力を失い、廃れ、回復・復元しなくなる事態を避けるためである。

学校法人経営にとって大切である筈の運用収入や運用資産の減価、毀損へと直結するリスクからなるべく遠ざかるためである。

だから、X法人ではなるべく特定の何か、誰かへの偏り・依存のないよう、一般的・常識的に考えて、普遍的な投資対象に分散投資して金融資産(基金)のコア、核として保有するのだった。

そして、そこから生じ続ける利子配当収入を法人の運用収入の源泉としているのである。

そのような投資対象こそ、世界経済の全て(世界の株式市場、世界のREIT市場、世界の債券市場)であり、それらから生じ続けている利子配当収入なのであった。

具体的な投資戦略としては、世界経済の全てに万遍なく、適切に資産分散するための運用方針・計画としての政策的な資産配分比率(基本ポートフォリオ)を策定し、さらに、世界経済とそこから生じ続けている利子配当収入を法人の運用収入として再現するツール、つまりETF(上場投資信託)を組み合わせて長期保有しているのであった。

つまり、

①運用収益フローのボリュームを安定させ、かつ、金融資産(基金)の厚みを持たせる、膨らませてゆくこと

②超長期間にわたって、学校法人が主体的に継続可能な一般的・常識的かつ普遍的な資産運用であること

③いつか不安定に陥りやすい特定の何か、誰かへの偏り・依存の要素を運用資産に含めないこと

という以上3つの基準で考えた場合に、X法人のような運用スタイル以外に、現実的には、他に上手くいきそうな考え方、やり方を見つけることは極めて困難であると考えている。

2.Ⅹ法人の資産運用とその管理における「仕掛け」

さて、最終回は、先のX法人が、主体的に、かつ超長期間にわたって資産運用を継続できるようにするために整備している「仕掛け」などを解説したい。他の学校法人の参考にしていただければと考えている。

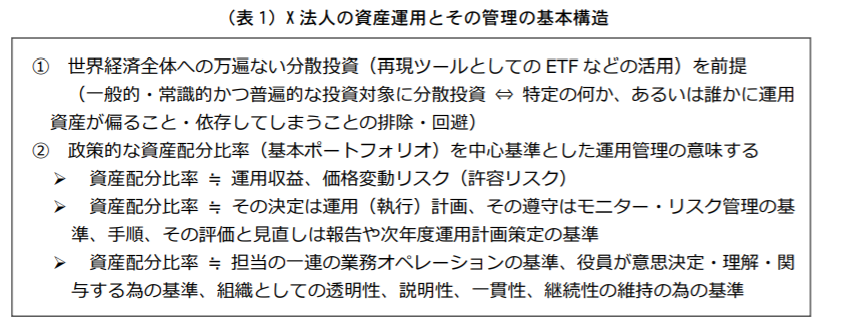

2.1 政策的な資産配分比率(=基本ポートフォリオ)の策定

もう既に読者はお気付きかもしれないが、

X法人では、世界の各種金融市場全体に万遍なく分散投資することを前提とする資産配分比率(基本ポートフォリオとも呼ばれる)を計画する段階で、運用資産全体での、概ね許容する価格変動の大きさも、おおよその利子配当収入の水準も決まっているのである。

あとは、日本国債などの公債を除き、原則として個別銘柄への直接投資はしないこと、

必ず何十~何千の銘柄と通貨に分散投資ができるETFなどパッシブ運用(各種金融市場全体と同様の運用内容、価格変動特性、利子配当利回りをトレースすることを目指す運用手法)を使ってポートフォリオを構築すること、というシンプルなルールに忠実に従っているまでである。

このようにして構築されたポートフォリオにおいて、政策的な資産配分比率は、日常の運用業務から組織のガバナンスに至るまで、非常に重要な役割、意味を持ち続けるのである。

まず、運用開始したポートフォリオのモニター、リスク管理は、資産配分比率に対して、各資産の時価での比率が多くなりすぎないか、あるいは少なくなりすぎないかという点にのみフォーカスすることになる

(そして、必要に応じて、資産配分比率を基準にしたリバランスを行う。リーマンショックやコロナショック時なども誰かの相場観による売買は決して行わない)。

この意味するところは、もはや、個別銘柄やそれらの格付・格下げ、価格下落のケアという枝葉末節な事象に煩わされずに済むということだけではない。

政策的な資産配分比率を基準に維持、管理することは、「上がったとか下がったとか」「上がりそうだとか下がりそうだとか」いう恣意的かつ無節操な相場観運用、売買運用とは一線を画すことができ、日常業務に運用担当の曖昧な判断や主観をあまり必要としなくなるのである。

さらに、このような政策的な資産配分比率を基準とすれば、法人組織としても、重要な運用基準を数字で明確にすることも、それを共有することもずっと容易になる。

基準となる資産配分比率は、資産運用管理に関する組織的なガバナンスの向上に対しても重要な役割を担うのである。

すなわち、

X法人の資産運用とその管理とは、世界経済全体への万遍ない分散投資を前提とし、それらへの具体的な資産配分比率(基本ポートフォリオ)を中心に据え、その資産配分比率とその意味するところを組織内で共有を図りながら進め続けてゆく資産運用管理なのである。

分散投資を前提とするならば(デフォルトしない無リスク資産とされる国債などと、各種金融市場全体をカバーするETFなどパッシブ運用を前提とするならば)、政策的な資産配分比率 ≒ 期待される運用収益(利子配当収益)であり、許容する価格変動リスクの大きさを示しているのである。

また、資産配分比率の決定 ≒ 運用計画そのものでもあり、日常の運用執行、モニター・リスク管理の基準でもあり、運用報告と評価・(年度)運用計画策定の基準でもある。

さらに、資産配分比率を基準とするこれら一連のプロセスと、運用担当の業務オペレーション、役員の関与とは、切り離すことができないものなのである。

資産運用管理に関する組織のガバナンス(透明性、説明性、一貫性、継続性の維持)においても極めて重要な役割を果たすのが、この政策的に決められる資産配分比率なのである。

2.2 投資方針書(ガイドライン、運用計画書)の策定・整備

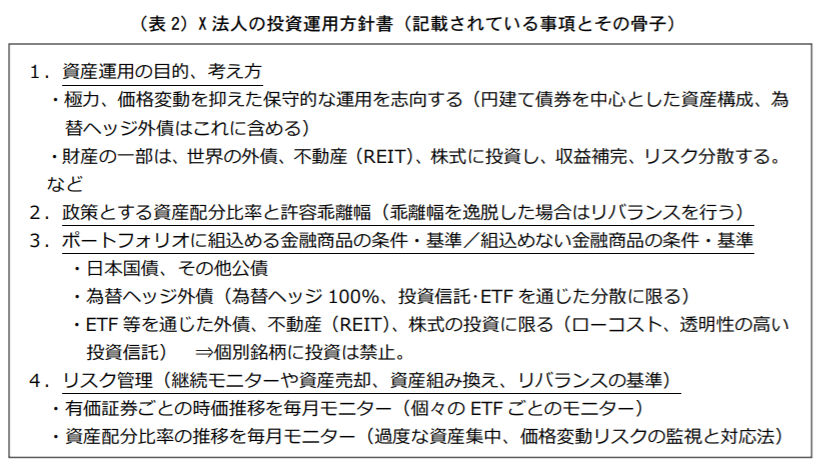

さらに、X法人ではこのような資産配分比率(基本ポートフォリオ)とその意味するところを「文字」と「数字」で明記した投資方針書(ガイドライン、運用計画書と呼んでいる法人も有る)を書面で策定、これを少なくとも毎年度に運用委員会や理事会などでの報告や審議を経ている。

方針書には、“運用財産全体の資産配分比率”、“資産配分の背景となる考え方”、“組み入れ可能な資産/組み入れできない資産”、“運用モニター/リスク管理の方法”などが具体的に明記されている。

このような方針書は、運用担当や事務局にとって一貫した運用業務を継続するための引継ぎ資料として大変役立っている。

しかしながら、それだけではない。役員を含む法人組織全体が具体的に実施されている資産運用とその背景となる考え方を理解、関与する重要な媒体としての役割も果たしているのである。

組織としての資産運用に、透明性、説明性、一貫性、継続性を持たせることに大いに寄与している。

特に、「安定収益の確保」「運用元本の保全」「価格変動の小さい保守的な運用」というX法人の最終目的と、「分散投資」「資産配分比率の決定とその遵守」「個別銘柄投資の制限や禁止」「ETFなどを中心とした投資信託の活用」という具体的な運用施策とが、どのように結びついているのかを説明している文書・仕様書となるのである。

実施している資産運用の背景に存在する“重要な考え方”を、組織内の隅々まで、ずっと共有してゆくためにもこのような方針書の策定は大変重要である。

また、理事長・運用担当理事を含む役員が、役員会の都度このような方針書に触れ、関与を深めてゆくことは、日常の運用業務の意思決定、オペレーションにも大きな変化をもたらす。

例えば、理事長・運用担当理事に対して事務局が運用執行の事前説明と決済を仰ぐ際に、「外債ETFと株式ETFを、方針書に記載の資産配分比率□□%まで、金額にして〇〇億円取得したい」と提案すれば、理事長・運用担当理事は、その提案と方針書のその他の記載内容とが矛盾しないかどうかだけに焦点を当てて判断すればよいのである。

再投資の都度、どんな金融商品をいつ買うべきかというような、個々の金融商品や投資環境を中心とした枝葉末節かつ、誰かの主観が入り込まざるを得なくなる説明、提案が繰り返されることは決して起こらなくなるのである。(X法人の投資運用方針書の全文詳細は、拙著『新しい公益法人・一般法人の資産運用』の巻末で紹介しているので参照されたい。)

3.その他いくつかの留意点

3.1 政策的な資産配分比率(基本ポートフォリオ)を策定する背景

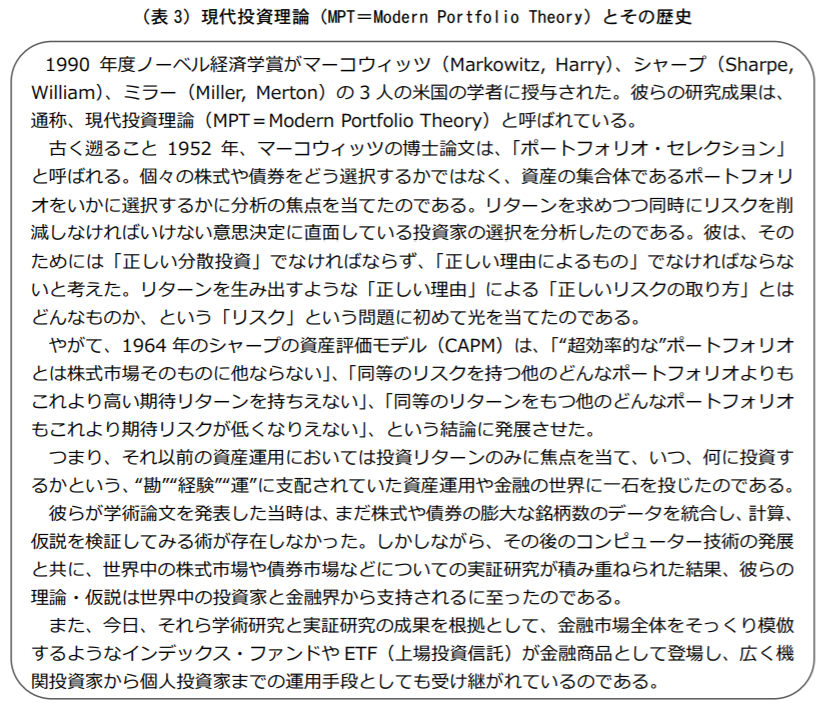

X法人が策定し、毎年点検している(必要であれば微修正している)金融市場全体への政策的な資産配分比率や投資方針書は、今日、多くの機関投資家(年金やその他の基金)の資産運用管理においては既に常識となっている。

その理由や理論、歴史的な背景の一片についても是非押さえておかれたい。

3.2 政策的な資産配分比率(基本ポートフォリオ)に組み入れて良い資産の条件

また、X法人が何故、世界の株式市場、世界の債券市場、世界の不動産(REIT)市場をポートフォリオに組み入れているのか?

それについても全てには、現代投資理論(MPT=Modern Portfolio Theory)の実証研究の結果に基づいた理由が存在するのである。

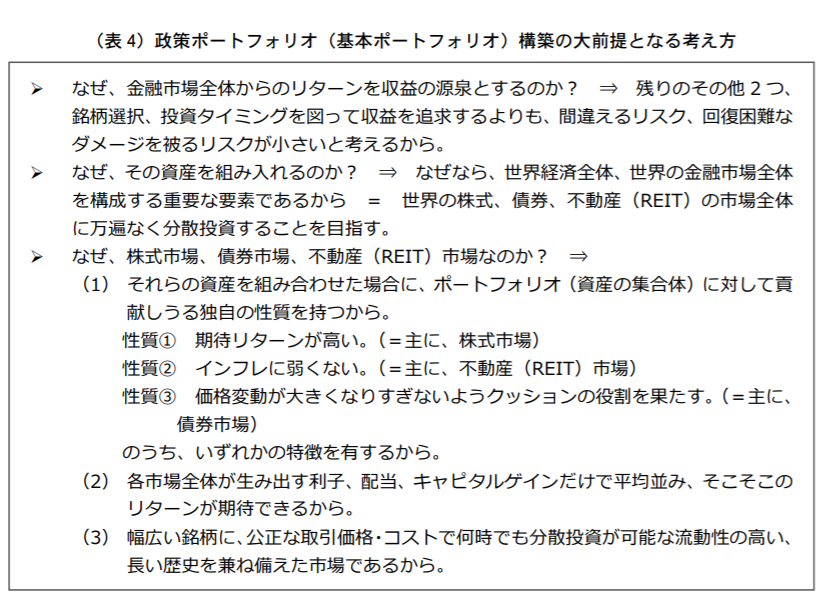

このように、X法人の資産運用が、世界の金融市場全体の生みだしているリターンを源泉とすること。

世界経済の主要な構成要素である株式市場、不動産市場(REIT市場)、債券市場に万遍なく分散投資すること(その為に、それらと同等の価格変動特性、利回り特性を目指すETF(上場投資信託)などを利用すること)。

①リターンの高い資産

②インフレに弱くない資産

③価格変動のクッションになる資産

のバランスに配慮して資産配分比率を決め、それらを明記した投資方針書を策定すること。

明記された資産配分比率を最優先の基準として、運用執行、リスク管理、運用計画の点検と見直しを行ってゆくこと。

以上の一連のプロセスは全て繋がっており、実は全てに説明できる理由(学術的、実証的な歴史と背景)が存在しているのである。

X法人においては、今後もリーマンショック、世界金融危機、コロナショックのような事態も当然に繰り返すと予め覚悟している。

そもそも何か別のもっと上手くいきそうな運用方法が他に有るとは思っていない。

どんな時が来ようと、世界の金融市場に留まり続けることで享受できるリターンが普遍的かつ最も信頼に値すると信じている。

だから、それとは切り離すことができない市場の価格変動リスクは甘んじて受け入れようと思っている。

例えば、最大▲15%程度あるいはそれ以上下落したとしても、市場に留まり、利子配当を受け取り続ける覚悟である。

金融市場は投資家の側からコントロールできることは何もないし、たくさんの機会から都合よく良い銘柄、良い投資タイミングを選び続けられるとも思っていない。

コントロールできることは分散投資することと、その資産配分比率を決めることだけである。

この基準に従って運用管理を続けることが、長い目で見た場合の運用成績の安定性、確実性が最も高く、組織の資産運用としての透明性、説明性、一貫性、継続性を保つことに寄与すると考えている。

そして何より、この考え方、やり方で運用管理を実施してゆくことは、ギリギリ、普通の法人、普通の運用担当である、X法人と担当者の今の能力、理解の及ぶ範囲に運用内容、管理方法を留めておき続けることができると考えている。

3.3 運用の成否を分けているのは、運用開始後の投資家の振る舞い(金融市場がどう振る舞うかではない)

X法人の資産運用事例から、とても重要なことにお気付き頂けたのではないかと考える。それは、政策ポートフォリオ(基本ポートフォリオ)構築と対応するETFの取得までは比較的簡単なことである。

しかしながら、本当の運用成果の成否を決めているのはその後だということである。

X法人の場合も市場リターンを源泉としたそこそこの利子、配当、キャピタルゲインを蓄積するまでは10年近くを要している。

その間、リーマンショックや世界金融危機、ギリシャショック、東日本大震災、ユーロ危機、コロナショックなどを経験している。

そのような期間でもブレないで、資産配分比率を再考しながら超長期間にわたって、法人組織として一貫した資産運用を維持し続けることは、実は素人が思うほど簡単なことではない。

3.4 究極の基準 資産運用は結果ではなく、そこに至る意思決定の質が問われる

法人組織としての資産運用業務とは、結果責任ではない。

なぜなら、どんなことでも結果は後になってみないと判らないからである。

常識的に考えてみれば誰でも判ることだが、未来を完全に予測することは誰にもできない。

だから、結果を基準に資産運用業務を測ることはできないのである。

だとしたら、

法人の資産運用業務の本質は、かかる不完全な条件、情報のもとで下すことを余儀なくされている意思決定そのものであり、その意思決定の質が問われていることに他ならない。

だから、法人の資産運用において問われるのは、結果責任ではない。

プロセス責任が問われるのである

(個人の資産運用ではこのような意思決定の基準は曖昧でも、極端に言えばスキップしても構わない=自分のお金であり、他人のお金を運用しているわけではないからである)。

資産運用を一言で定義すれば、誰も未来を知りえないという制約の中で、いかにリスクを回避しつつ果実を得る確率を高めるか、という命題に取り組むことである。

だから、その意思決定プロセスが全てであるといっても過言ではない。

法人資産運用は全ての意思決定プロセスにおいて、他者を納得させられる合理的な理由・説明ができなくてはいけないのである。

これまでX法人の資産運用事例の背景には全てに理由があり、それらは全て繋がっていることを説明してきた。

つまり、核心、真髄はその意思決定プロセスにあるのであり、X法人のこれまでの運用成果はそのようなプロセスの賜物として後から付いてきているに過ぎないのである。

3.5 潜在的なリスクのマネジメント能力、組織に対するコミュニケーション能力を備えたCIO(内部あるいは外部)の必要性

そして、法人組織内には適任である資産運用担当者(CIO)が最低一人、居なくてはいけない。

①政策的な資産配分比率、投資方針書を策定する意義とその背景

②政策的な資産配分比率(基本ポートフォリオ)に入れる資産/入れない資産とその理由

③運用の成否を分けているのは、運用開始後の投資家の振る舞いであること(金融市場がどう振る舞うかではないこと)

④資産運用は結果ではなく、そこに至る意思決定の質が問われること

適任である資産運用担当者(CIO)とは、以上について良く理解しており、これらを組織の他の人に対し、平易な言葉で、粘り強くコミュニケーションできなくてはいけない。

また、リスクとリターンがトレードオフの関係にある事をよく理解しており、未だ顕在化していないリスクに対して先んじて思案、対応策を考えられなくてはいけない。

もしも組織内部に適任者がいない場合は、外部専門家で、法人のスタッフをサポートしてくれる適任者を選び、彼らの力を借りれば良い。

4.自己資金は温存、膨らませてゆけるか否か

先日『2100年までに日本の人口が半減 2064年をピークに世界的に減少』というショッキングな記事に目を奪われた。

「米・University of Washington,Institute for Health Metrics and Evaluation(IHME)のStein Emil Vollset氏らは、世界疾病負担研究(GBD)2017のデータを用いて2017~2100年における世界195カ国・地域の人口変動を解析した。

その結果、世界の人口は2064年にピークに達した後、2100年まで減少が続くとの予測をLancet(2020年7月14日オンライン版)に発表した。」というものである。

日本は2017年→2100年に人口が1億2,836万人→5,972万人に減少して世界10位→38位へ大きく後退、生産年齢人口も7,100万人→2,900万人に大幅減少すると予測されていた。

30年、50年など、過ぎ去るのはあっという間である。

全ての学校法人は今、来たるこの将来の試練に備えなくてはいけない。

“新型コロナウィルス後の学校法人経営と『適切な資産運用』の在り方”というテーマで全4回の論考を掲載させていただいたが、真の試練はこれからである。

キーポイントは1点に絞られる。

学校の自己資金はなるべく減らさない、可能な限り、維持・膨らませられるか否かが、将来の学校経営を決めると言っても過言ではない。

今回、X法人の事例を使ってご紹介した『適切な資産運用』は、その為の有力な手段であると考えている。

しかしながら資産運用が十分な効果を発揮するのは、10年、20年、30年の時間を要する。

まさに、“時は金なり”なのである。

また、設備投資も、これまでのように単純に自己資金を取り崩して繰り返すだけではなく、長期・低利での借り入れで充当、自己資金は温存して長期運用を続けるという、両建ての財務戦略の方が、超長期・ネットで考えた自己資金は歩留まりが大きいのではないだろうか。

今後は、そのような借入金利と運用利回りとを勘案したトータルかつ長期的な財務・投資の視点も益々必要になってこよう(両建ての財務戦略については、弊社HPの論考『2020.10.26 学校法人資産の運用を考える(13)私学経営を発展させる④自己資金を減らさず、借入と運用を実行した場合のシミュレーション』も参照されたい)。